国税庁タックスアンサーの「No.1233 住宅ローン等の借換えをしたとき」について解説します。

解説動画

詳細

住宅ローンを低金利のローン等に借り換えた場合の「住宅ローン控除」について解説します。

借り換えによる新たな借入金は原則として控除対象外ですが、以下の要件を満たすことで引き続き控除を受けられます。

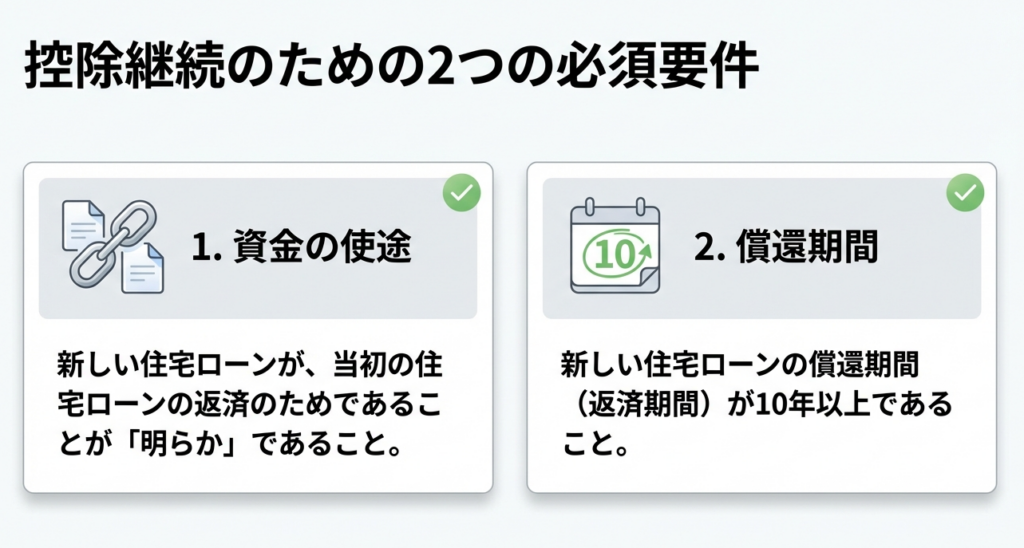

①新しいローンが当初のローンの返済用であることが明らかであること

②新しいローンの償還期間が10年以上であるなど、控除の要件に当てはまること

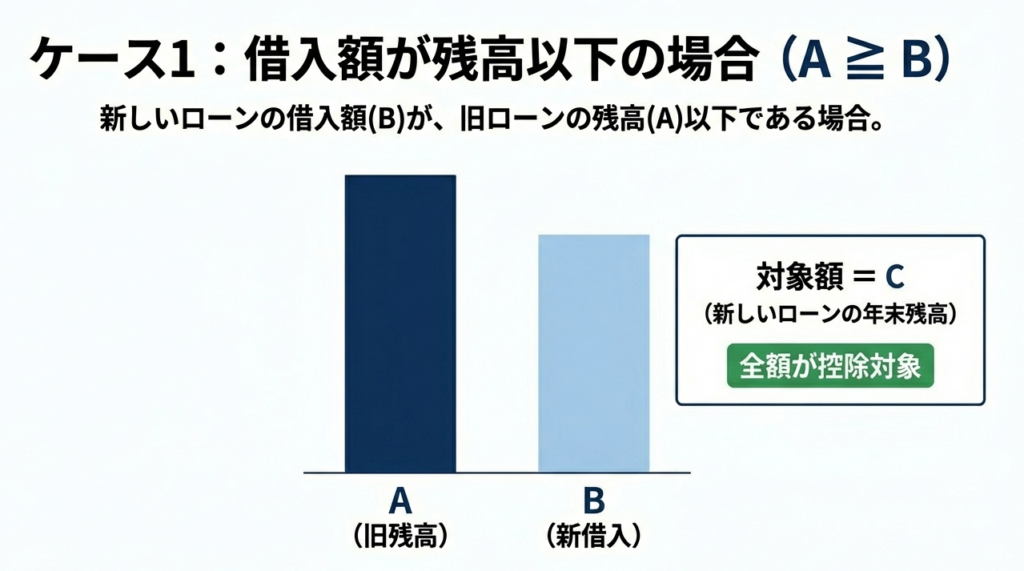

注意点として、控除期間は最初に入居した年から一定期間であり、借り換えによって延長されることはありません。 また、控除対象となる年末残高は、新たな借入金額が直前における当初のローン残高以下の場合は「新たなローンの年末残高」がそのまま対象となります。

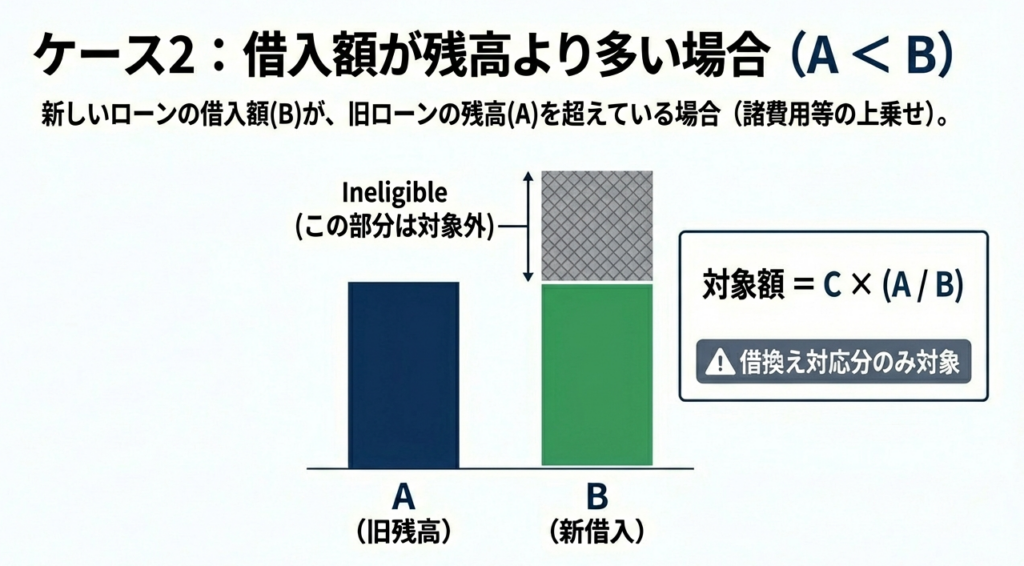

しかし、新たな借入金額が当初のローン残高を上回る場合は、「新たなローンの年末残高×(当初ローン残高/新たな借入金額)」の計算式で調整された金額が対象となります。

スライド解説

解説:住宅ローン等の借換えをしたとき

1. 導入:借換え相談における実務上の重要性

皆さん、日々の業務お疲れ様です。近年の低金利環境を背景に、顧問先のお客様から「ローンの借換え」に関する相談を受ける機会が非常に増えています。

私たち会計事務所にとって、これは単なる事務的な確認ではありません。お客様の固定費削減という利益を守りつつ、税務上の不利益を未然に防ぐという、専門家としての「目利き」が試される重要な局面です。

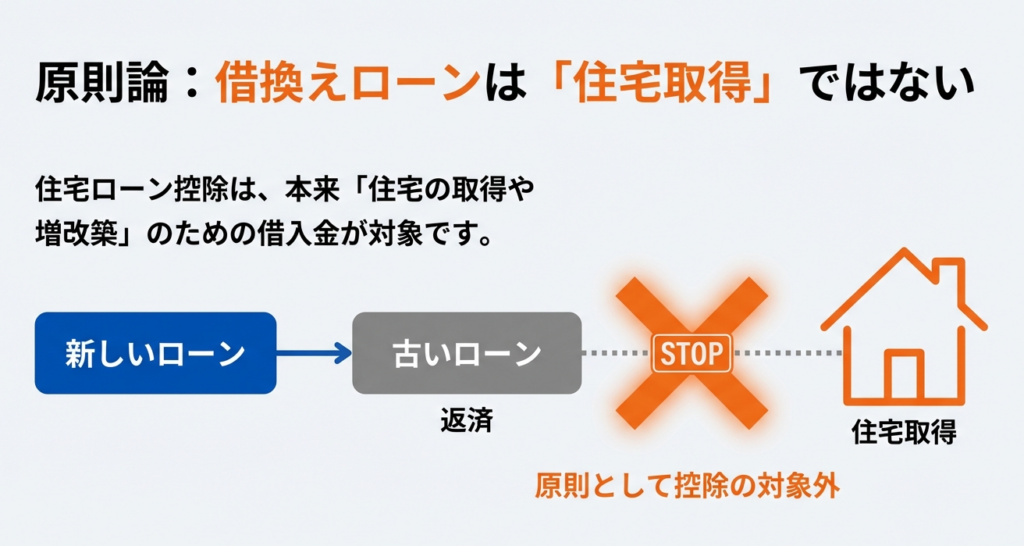

住宅借入金等特別控除(以下、住宅ローン控除)は、本来「住宅の取得や増改築」を直接の目的とした借入金を支援するための制度です。そのため、既存のローンを完済するために新しく組む借換えローンは、原則として対象外となる点に注意が必要です。

本指針は、国税庁タックスアンサーNo.1233(令和7年4月1日現在法令等)に基づき、実務担当者が押さえるべきポイントを整理したものです。

まずは「借換え後のローンも当然に控除が受けられるわけではない」という基本認識を持って、正確な対応を心がけてください。

2. 結論:借換え後の控除適用の可否と基本原則

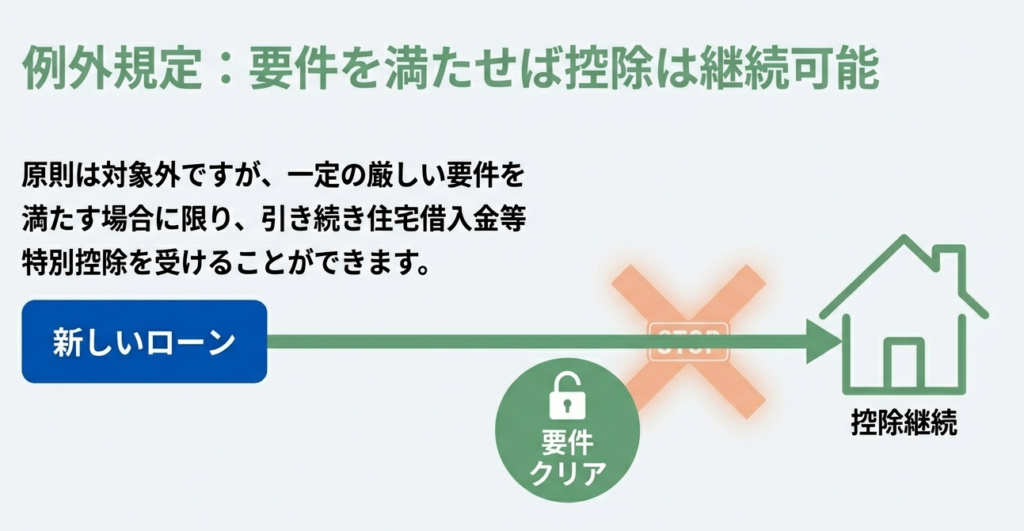

借換えによって生じる新しいローンは、形式的には「前のローンを消滅させるための借入金」であり、住宅取得に直接充てられたものではありません。しかし、実態として住宅取得のための負債が継続していることから、一定の要件を満たす場合に限り、特例として控除の継続が認められています。

私たちが、お客様に自信を持って提示すべき結論は以下の通りです。

• 新ローンが「旧ローンの返済のためのもの」であることが明らかであれば、継続適用が可能。

• 新ローンの償還期間(返済期間)が、借換え時点から「10年以上」である必要がある。

• 新ローンの借入額が旧ローンの残高を上回る場合、控除額に制限(按分計算)がかかる。

「本来は別物だが、実態に即して救済する」という制度のスタンスを理解しておくと、個別事例の判断に迷いがなくなります。

それでは、具体的な要件と計算ルールを確認していきましょう。

3. 詳細解説:控除を継続するための必須要件と計算ルール

3.1 適用対象となるための2つの柱

借換え後のローンが控除対象として認められるためには、次の2つの要件をいずれも満たす必要があります。

1. 借換資金の使途の明確性

新しいローンが、従前の住宅ローンの返済に充てられたものであることが契約書等で確認できること。

2. 新ローンの償還期間(10年以上)

新しいローン自体の返済期間が10年以上であることなど、住宅ローン控除の基本的な要件を備えていること。

ここで重要なのは、なぜ「10年以上」という期間が求められるのかという制度の意図です。

住宅ローン控除は、長期にわたる住宅資金の負担を軽減し、居住の安定を図るための制度です。借換えによって返済期間を極端に短くできるということは、納税者に「長期的な支援の必要性がなくなった」とみなされるわけです。

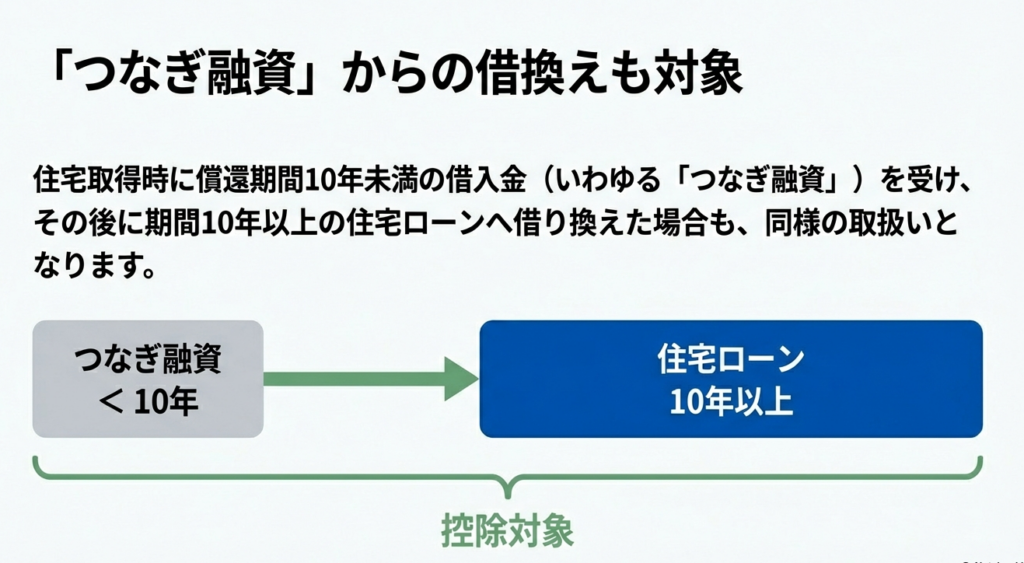

なお、住宅取得時に一時的に組む「つなぎ融資」(10年未満)を、後に10年以上の本融資に切り替えた場合も、このルールに準じて控除の対象となりますので、現場で慌てないようにしてください。

3.2 年末残高の計算ロジック(A/B計算)

実務上、最も注意が必要なのが、新ローンの借入額(B)が旧ローンの直前残高(A)を上回るケースです。

これは、新ローンの契約時に「事務手数料」「保証料」「火災保険料」などの諸費用を上乗せして借りる(オーバーローン)ことが多いために起こります。これらの諸費用は「住宅の取得対価」ではないため、控除の対象外となります。

以下の計算式に基づき、控除対象額を正しく算出してください。

| 条件 | 控除対象となる年末残高の計算式 | 評価とインパクト |

|---|---|---|

| A ≧ B (旧残高 ≧ 新借入額) | C (新ローンの年末残高) | 借入額が減るか同等なら、新ローンの年末残高がそのまま控除対象です。 |

| A < B (旧残高 < 新借入額) | C × A / B (按分計算) | 諸費用等を含めて借入額が増えた場合、増えた分を控除対象から除外します。 |

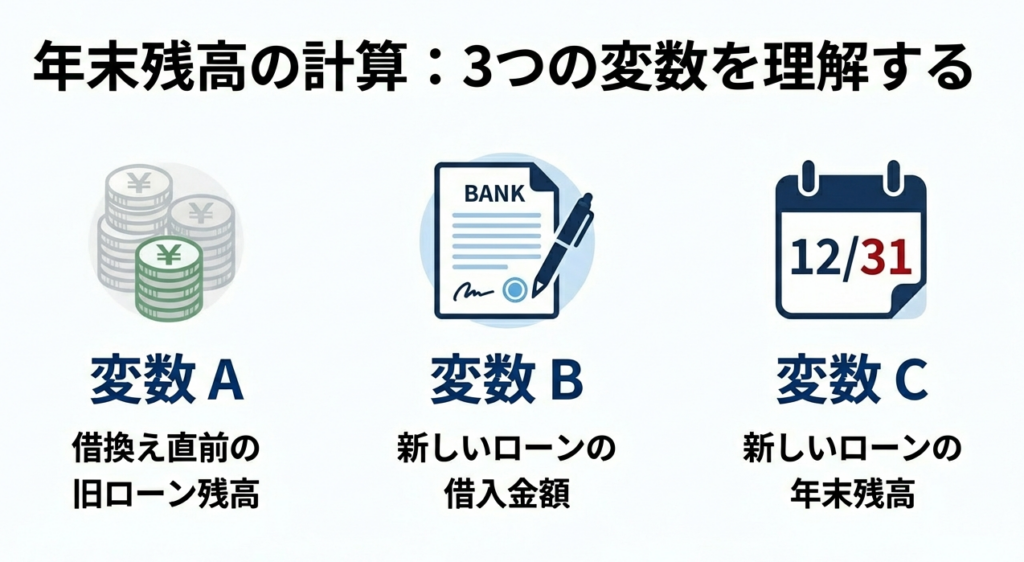

• A:借換え直前における当初の住宅ローン等の残高

• B:借換えによる新たな住宅ローン等の借入金額(当初金額)

• C:借換えによる新たな住宅ローン等の年末残高

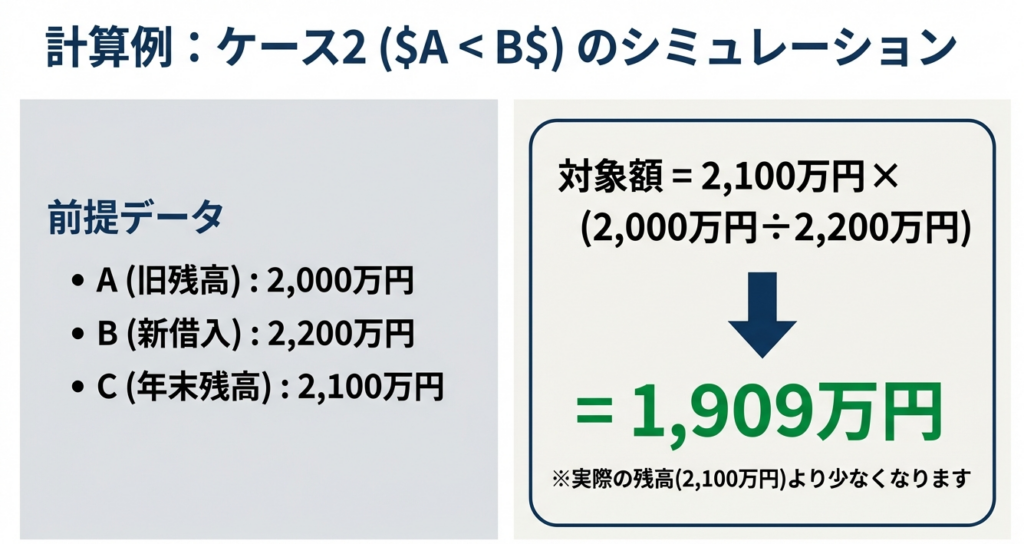

■具体例での計算

借換え直前の旧ローン残高(A)が2,000万円、諸費用を含めた新ローンの借入額(B)が2,100万円、新ローンの年末残高(C)が2,050万円だった場合。

計算式:2,050万円 × (2,000万円 / 2,100万円) ≒ 1,952,380円

(100円未満の端数処理は規定によりますが、このように控除対象額が圧縮されることをお客様に伝える必要があります)

3.3 控除期間に関する絶対ルール

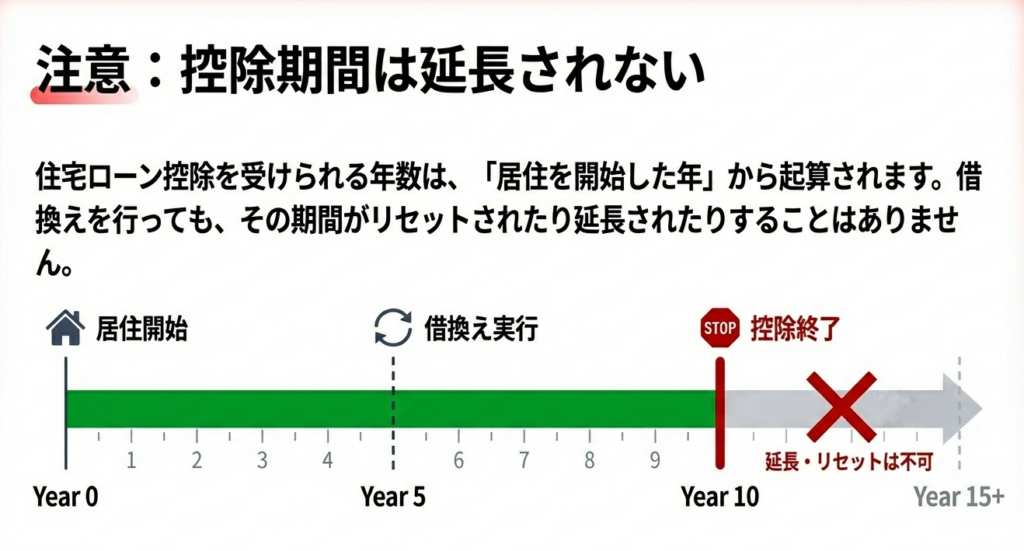

お客様から「借換えをして新しくローンを組んだのだから、またそこから10年(または13年)の控除が受けられる」という期待の声をいただくことがありますが、これは明確な誤りです。 住宅ローン控除の適用期間は、あくまで「最初に居住の用に供した年」から数えて一定期間であり、借換えによって延長されることは一切ありません。

これは実務上のトラブルになりやすいポイントですので、初回ヒアリング時に必ず念押しして説明するようにしてください。

4. まとめ:実務でのチェックポイントと留意点

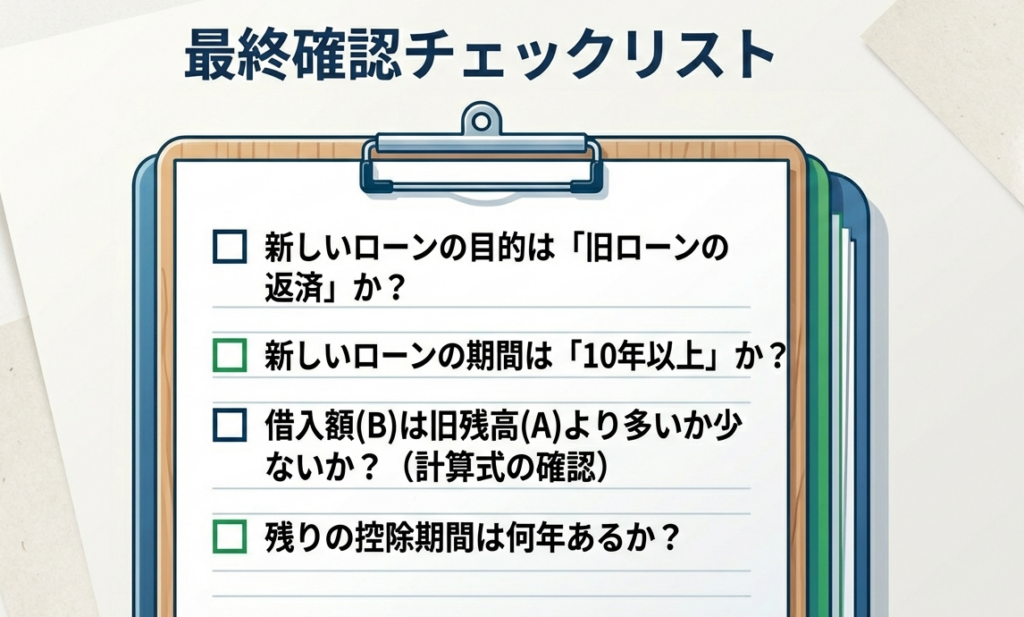

皆さんが相談を受けた際は、以下のチェックリストを埋めるようにヒアリングを進めてください。

- 新ローンの返済期間(償還期間)は10年以上で契約されていますか?

- 新ローンの資金使途は「旧ローンの返済」であることが契約書で確認できますか?

- 借換え直前の旧ローン残高(A)を証明する書類(償還予定表等)はありますか?

- 新ローンの借入額(B)に、手数料や保険料などの「住宅取得費以外」が含まれていませんか?

- お客様に「控除期間の延長は不可」である旨を伝え、納得いただいていますか?

私たちの仕事の価値は、単に正しい申告書を作るだけでなく、お客様の不安を解消し、将来の税務リスクを摘み取ることにあると考えています。

特に「A < B」のケースで按分計算が必要になることは、一般のお客様にはなかなか想像がつきません。ここで私たちが「諸費用分は控除の対象外になるんですよ」と一言添えるだけで、お客様からの信頼はぐっと深まります。この知識を武器に、お客様が安心して家計の改善(借換え)に取り組めるよう、丁寧なサポートをお願いします。

ガイド:Q&A

問1: 原則として、住宅ローンの借り換えによって新しく組んだローンは、住宅借入金等特別控除の対象となりますか。その理由とともに説明してください。

原則として対象外です。新しいローンは従前のローンを消滅させるための新たな借入金であり、住宅の新築や取得に直接必要な借入金とはみなされないためですが、一定の要件を満たせば引き続き控除を受けられます。

問2: 借り換え後の新しい住宅ローンが控除の対象となるための、1つ目の要件を説明してください。

新しい住宅ローン等が、当初の住宅ローン等の返済のためのものであることが明らかである必要があります。この関連性が明確に示されることが適用の大前提となります。

問3: 借り換え後の新しい住宅ローンに求められる償還期間の要件について説明してください。

新しい住宅ローン等の償還期間が10年以上であるなど、住宅借入金等特別控除の基本的な要件を満たしている必要があります。この期間設定は、借り換え後のローンにおいても維持されなければなりません。

問4: 「つなぎ融資」を償還期間10年以上の住宅ローンに借り換えた場合、控除の対象となり得ますか。

はい、対象となり得ます。住宅取得時に10年未満のつなぎ融資を受け、その後に償還期間10年以上のローンに借り換えた場合も、通常の借り換えと同様に取り扱われます。

問5: 住宅ローンの借り換えを行った場合、住宅借入金等特別控除を受けられる期間(年数)は延長されますか。

いいえ、延長されません。控除を受けられる期間は、あくまで居住の用に供した年から一定期間であり、借り換えによってその期間が延びることはありません。

問6: 借り換え直前の当初のローン残高を「A」、新たなローンの借入金額を「B」としたとき、AがB以上の(A≧B)場合の年末残高の計算方法を説明してください。

借換えによる新たな住宅ローンの年末残高(C)が、そのまま控除の対象となる住宅借入金等の年末残高となります。当初の残高の方が多ければ、新しいローンの残高全額が計算の基礎となります。

問7: 借り換え直前の当初のローン残高よりも、新たなローンの借入金額の方が大きい(A<B)場合、控除対象となる金額はどのように算出されますか。

新たなローンの年末残高(C)に、借換え直前の当初残高(A)を新たな借入金額(B)で除した割合を乗じて算出します。計算式は「C × A / B」となります。

問8: 住宅借入金等特別控除の対象となる借入金は、本来どのような目的で借り入れられたものである必要がありますか。

住宅の新築、取得、または増改築等のために直接必要な借入金または債務である必要があります。住宅ローン控除は、これらの直接的な目的のために行われた借り入れを支援する制度です。

問9: この制度において、控除の対象となる税目は何ですか。

対象となる税目は所得税です。国税庁のタックスアンサーにおいても、所得税に関する項目として定義されています。

問10: 借り換え後の住宅ローンについて不明な点がある場合、国税庁はどのような相談方法を推奨していますか。

国税局電話相談センター等での電話相談を推奨しています。詳細については「税についての相談窓口」を確認し、適切な窓口へ連絡することが案内されています。

コメント