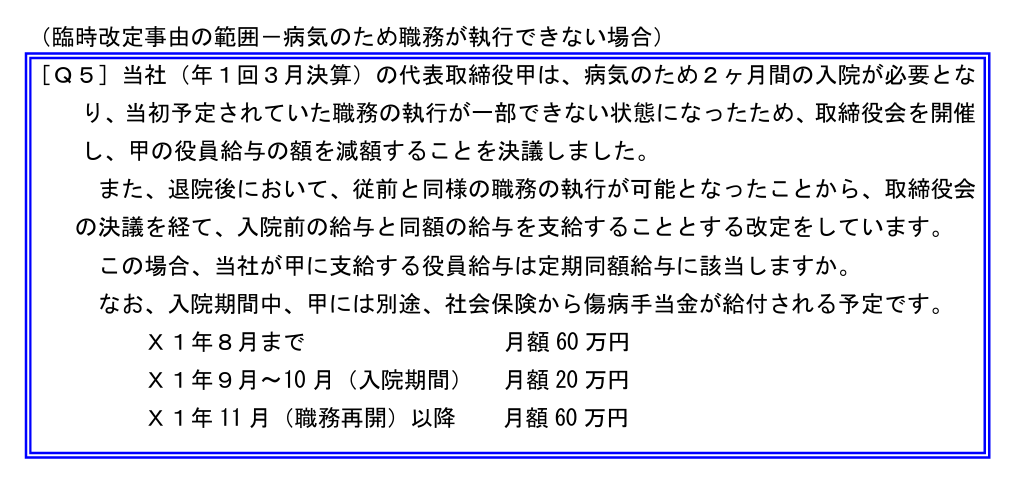

国税庁から公表されている「役員給与に関するQ&A」をもとに「Q5:臨時改定事由の範囲-病気のため職務が執行できない場合」について解説します。

解説動画

詳細

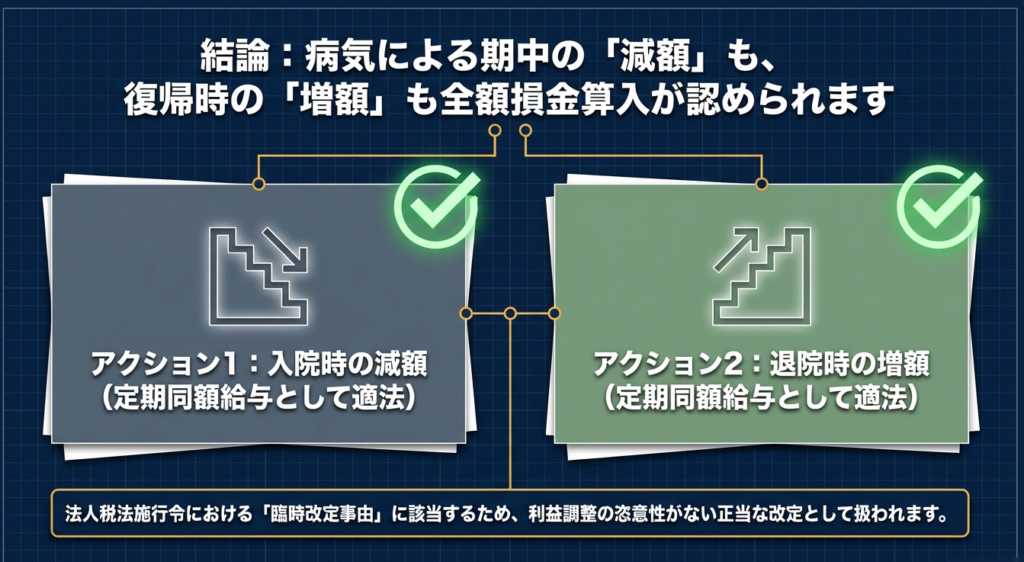

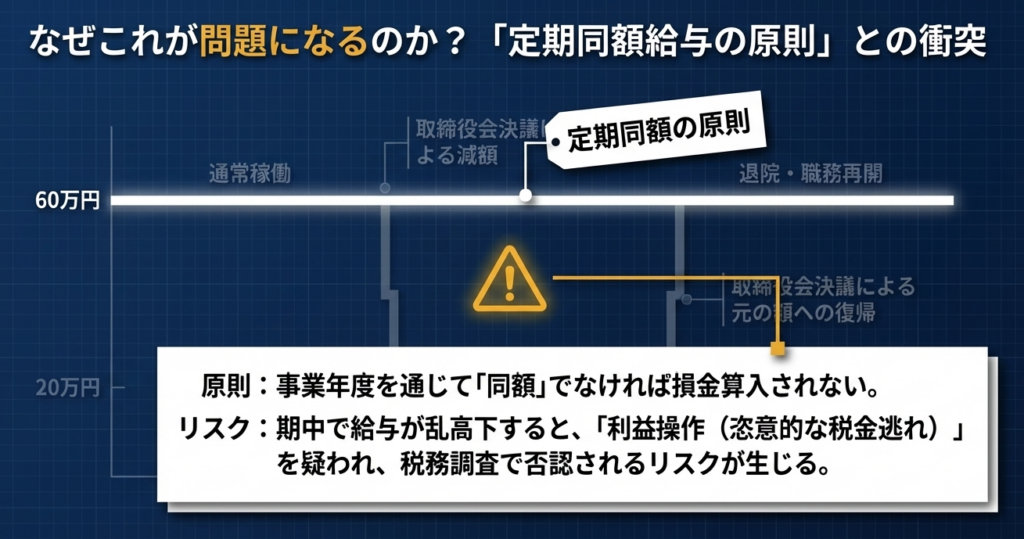

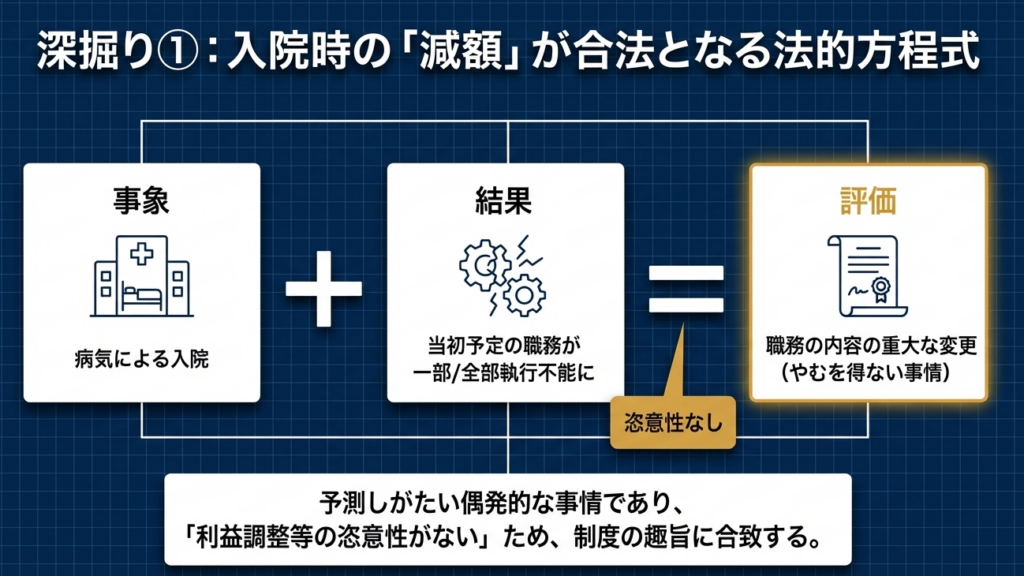

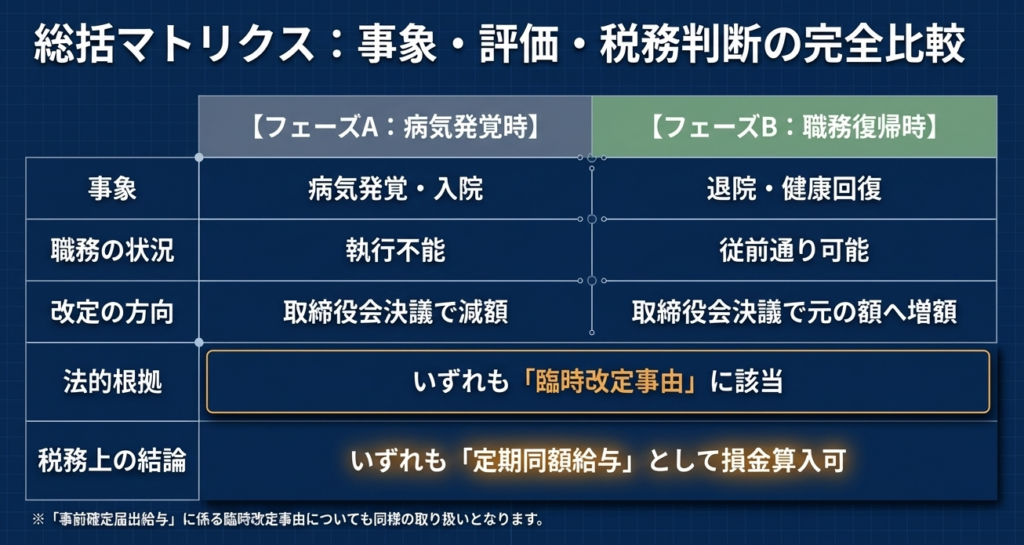

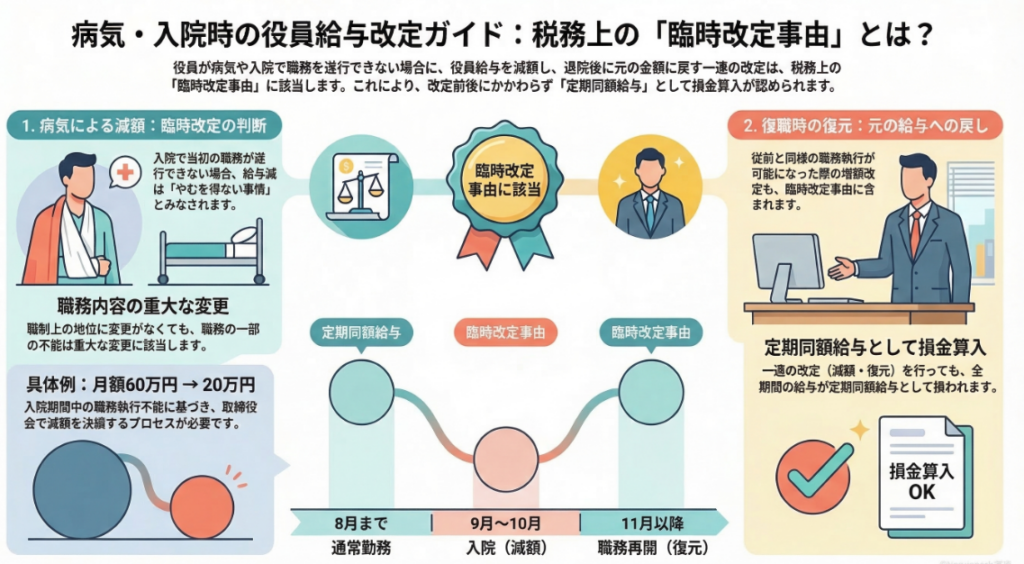

法人税法上、役員が病気入院等のやむを得ない事情により、当初予定されていた職務の一部または全部を執行できなくなった場合、それに伴う役員給与の減額は「臨時改定事由」による改定として認められます。

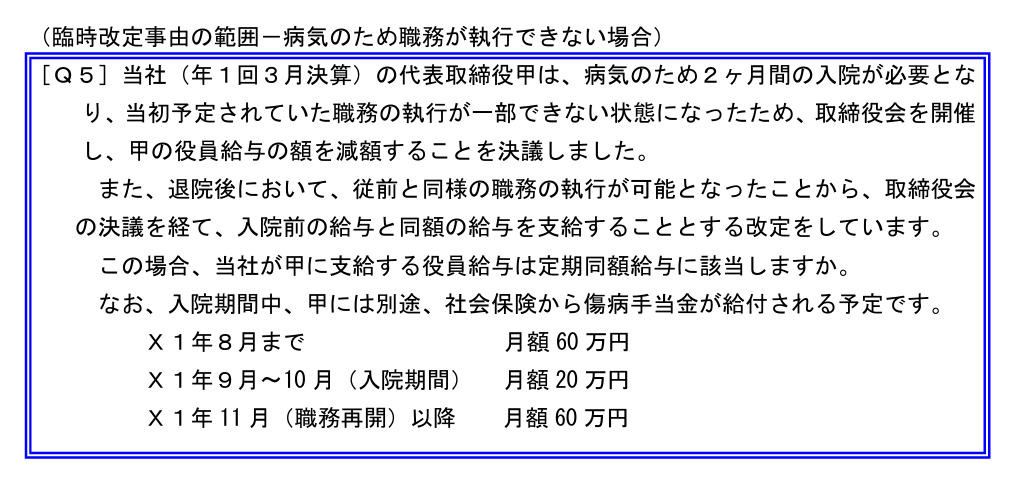

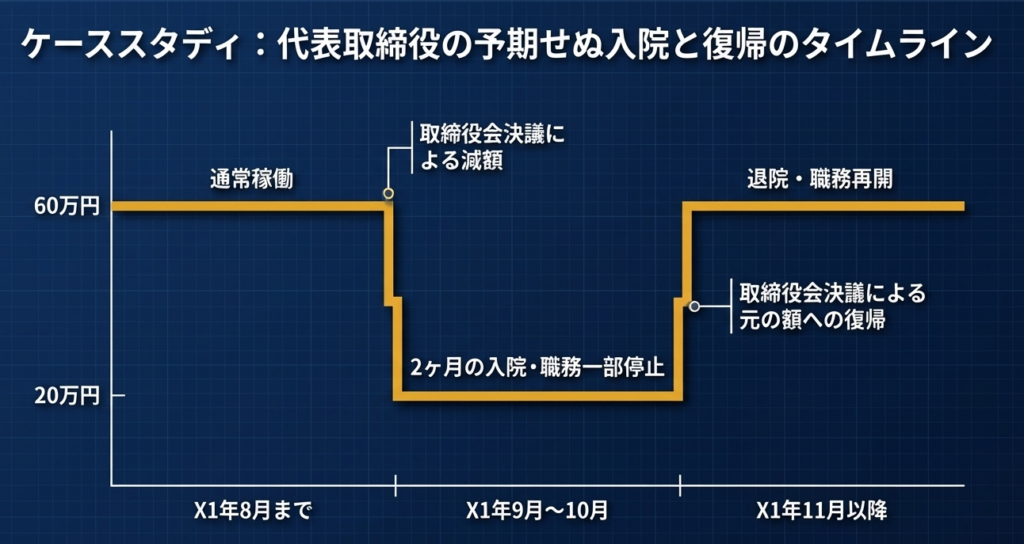

Q5の事例では、代表取締役が病気で2ヶ月間入院して職務執行が一部できなくなったため、その期間中の給与を月額60万円から20万円に減額しています。

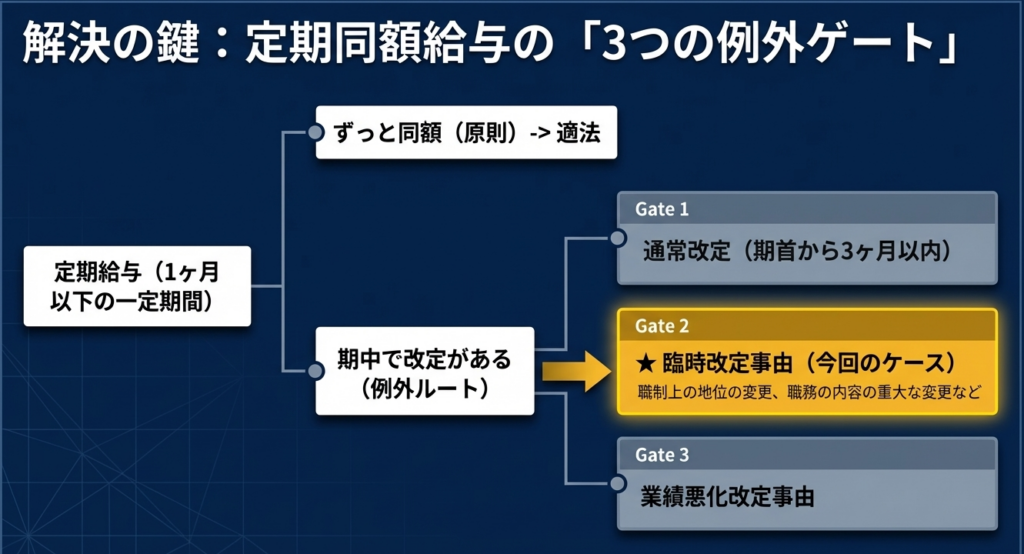

役員の職制上の地位に変更がなくても、職務遂行不能という事態は「職務の内容の重大な変更その他これに類するやむを得ない事情」に該当します。これらは予期せぬ偶発的な事情であり利益調整の恣意性がないため、定期同額給与として認められます。

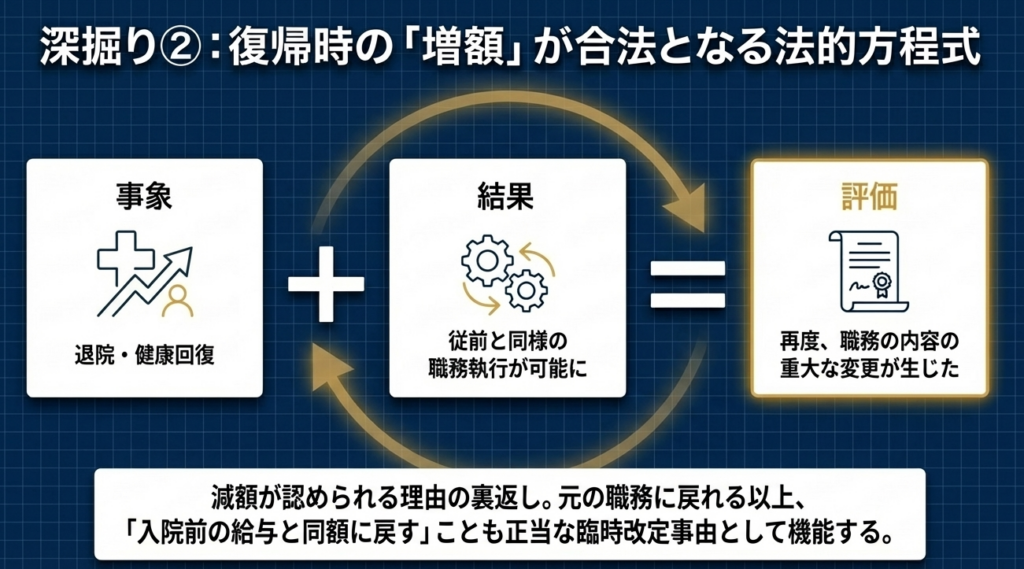

さらに、退院して従前と同様の職務執行が可能となった後に、元の給与額(月額60万円)に復元させる改定についても、同様に臨時改定事由に該当します。したがって、減額時・復元時のどちらの給与も定期同額給与として扱われます。

スライド解説

解説:役員給与の臨時改定事由|病気による職務不能時の実務判断

1. はじめに:役員給与改定における「臨時改定事由」の戦略的重要区分

法人税法における「定期同額給与」の原則は、事業年度内における恣意的な利益調整を封じるための極めて強力な規律です。しかし、実務上、役員の病気や入院といった予測不可能な事態は、単なる「健康問題」に留まらず、企業の税務リスクを左右する「職務執行の不全」という重大な経営上の事象へと発展します。

企業の税務リスク管理において、職務執行が不可能な状態になった際に行う給与改定は、単なる「優遇」や「救済」ではなく、実質的な職務の内容の変化に即した「合理的な価格修正」と捉えるべきです。この論理的整合性が担保されて初めて、年度中途の改定であっても「臨時改定事由」として全額損金算入が認められます。

次章では、国税庁「役員給与に関するQ&A」Q5の具体的な事例を軸に、減額時のみならず、復職後の増額がいかにして正当化されるのか、その判断の核心を実務的な視点から紐解きます。

2. ケーススタディ分析:代表取締役の入院に伴う給与減額と復職後の増額

国税庁のQ&A(Q5)では、代表取締役が病気により2ヶ月間入院し、職務執行が一部不能となった際の改定事例が示されています。ここで実務担当者が注視すべきは、入院による「減額」だけでなく、復職に伴う「元の水準への増額(復元)」もまた、一連の臨時改定事由として認められている点です。

以下に、Q5の事案に基づく改定のタイムラインと判定を整理します。

| 時期 | 職務執行の状態 | 給与額の推移 | 税務上の判定 |

|---|---|---|---|

| 改定前(X1年8月まで) | 通常通り職務を執行 | 月額 60万円 | 定期同額給与(損金算入) |

| 入院中(X1年9月〜10月) | 入院により職務執行が一部不能 | 月額 20万円 | 臨時改定事由による改定(損金算入) |

| 職務再開後(X1年11月以降) | 退院し従前の職務執行が可能 | 月額 60万円 | 臨時改定事由による改定(損金算入) |

実務上のポイントは、復職後の増額についても「職務の内容の重大な変更」に該当すると判断されている点です。

減額が「職務の減少」に起因するように、復職による給与の復元は「職務の回復」という、やはり重大な変更を伴う事象です。この双方向の対称性が認められることで、利益調整の恣意性が排除された一貫性のある改定として、損金算入の妥当性が担保されます。

3. 深層解説:「職務の内容の重大な変更」の該当性判断

本事例の法的根拠は、法人税法施行令第69条第1項第1号ロに規定される「役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(臨時改定事由)」です。

単に「病気だから改定しても良い」という安易な解釈は、税務調査において否認のリスクを招きます。実務担当者は以下の論理構造を堅持してください。

- 職制上の地位と実質的な職務の乖離:

代表取締役という地位に変動がなくとも、入院によって「当初予定されていた職務の一部または全部の執行が不能」となった事実は、実質的な職務内容の重大な変更に他なりません。 - 偶発性による利益調整の否定:

役員の傷病は会社がコントロールできるものではなく、偶発的な事態です。したがって、この事実に基づき速やかに行われる改定は、会社が意図的に利益を圧縮・調整しようとする恣意性を排除した「やむを得ない措置」として法的に保護されます。

実務上のチェックリスト

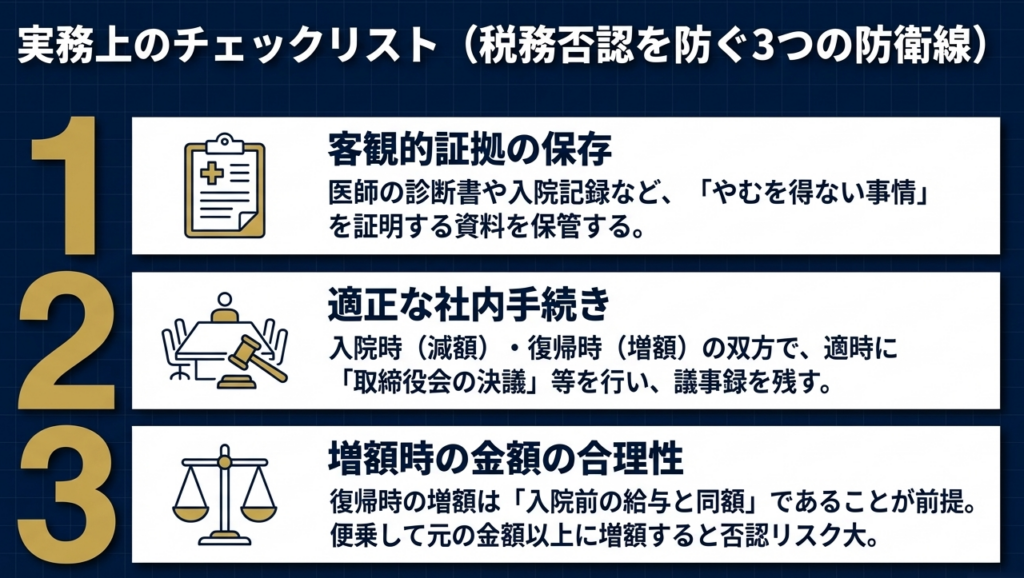

税務調査において「後出しの利益調整」と疑われないために、以下のエビデンスを揃えてください。

- 客観的証拠の完備:

診断書、入院計画書、退院証明書など、職務執行が一部または全部不能であった期間を証明できる医療機関の書類。 - 社会保険給付との連動(第三者証明):

傷病手当金の受給申請を行っている場合、それは「社会保険制度という第三者」がその期間の職務不能を認めた強力な裏付けとなります。この期間と給与改定期間が整合していることは、否認リスクを大幅に低減させます。 - 改定決議の即時性:

傷病の判明、あるいは復職の事実に合わせて、遅滞なく取締役会が開催され決議されているか。

4. 実務上の実効性確保:取締役会決議とエビデンスの構築

税務当局に対し、「臨時改定事由」の正当性を証明する最大の武器は、改定時に作成された「同時性」のある社内書類です。

特に取締役会議事録には、以下の3つの必須要素を具体的に記載しなければなりません。

- 改定に至る具体的かつ客観的な経緯

「病気療養のため」といった抽象的な表現は避け、「〇月〇日付の診断書に基づき、〇ヶ月間の入院が必要となり、代表権行使を含む一切の対外業務および社内決裁業務が不能となったため」と、制限された職務の範囲を明記します。 - 職務執行の程度と支給額の合理的な相関

なぜ「20万円」に減額したのか、その算定根拠を記します(例:常勤から非常勤相当への職務軽減等)。根拠なき金額設定は、利益調整とみなされる隙を与えます。 - 復元条件の明示(条件付決議)

ここが最も重要です。増額(復元)については、「〇月〇日に戻す」という日付指定ではなく、「主治医による就業可能診断を条件として、従前の職務執行が可能となった時点をもって月額60万円に復元する」といった、職務回復という事実を条件とした決議を行ってください。

平時からこうした「事実」と「決議」を紐づけるプロセスを徹底することが、ベテラン実務家としてのリスクヘッジです。

5. まとめと実務担当者へのメッセージ

病気による役員給与の改定は、形式的には「定期同額給与」を崩す行為ですが、正しく手続きを踏めば、企業のキャッシュ・フローを最適化しつつ、税務コンプライアンスを強固にする正当な経営判断です。

しかし、国税庁のQ&Aに示された事例はあくまで「安全地帯」の指針であり、実際には個別の事実認定がすべてを決定します。税務調査官は、改定のタイミングが利益の出ている時期と重なっていないか、エビデンスが後付けではないかを厳格に精査します。

経理担当者やスタッフの皆さんに期待するのは、事象が発生した瞬間に、本指針に基づいた「同時性」のある客観的証拠(診断書や条件付決議録)を揃える実行力です。偶発的なリスクに対し、柔軟かつ厳格な実務対応を行うことこそが、企業の信頼性を守ることに直結すると確信しています。

ガイド:Q&A

第1問: 役員が病気で入院し、当初予定されていた職務の一部が執行できなくなったために給与を減額する場合、これは税務上のどの事由に該当しますか。

第1問の答え:臨時改定事由

解説:役員の職務の内容の重大な変更その他これに類するやむを得ない事情による改定として認められます。

第2問: 入院による減額改定後、退院して従前と同様の職務執行が可能になったため、給与を元の額に戻す(増額する)改定を行いました。この増額改定は認められますか。

第2問の答え:認められる。

解説:職務執行が可能になったことに伴う増額改定も、減額時と同様に「役員の職務の内容の重大な変更その他これに類するやむを得ない事情」に該当するため、臨時改定事由として認められます。

第3問: 病気療養に伴う給与改定において、代表取締役などの「職制上の地位」に変更がない場合でも、臨時改定事由として認められますか。

第3問の答え:認められる。

解説:地位に変更がなくても、「職務の一部を遂行できなくなった」という事実があれば、職務内容の重大な変更に類するやむを得ない事情があったと判断されます。

第4問: 臨時改定事由による改定と認められた場合、その役員給与の税務上の区分(名称)はどうなりますか。

第4問の答え:定期同額給与

解説:臨時改定事由による改定であれば、事業年度を通じて支給額が変動しても、それぞれの期間において定期同額給与に該当し、損金算入の対象となります。

第5問: 病気入院により職務が「全部」ではなく「一部」しか執行できない状態であっても、臨時改定事由に該当しますか。

第5問の答え:該当する。

解説:当初予定されていた職務の「一部または全部」の執行ができない場合には、臨時改定事由と認められます。

第6問: 臨時改定事由の制度が設けられている主な趣旨は何ですか。

第6問の答え:予測しがたい偶発的な事情による改定を救済するため。

解説:事業年度開始から3ヶ月以内に予測できない事態が生じた際、利益調整等の恣意性がない改定については、例外的に定期同額給与として扱うことを趣旨としています。

第7問: 臨時改定事由に該当するかどうかを判断する際の基準は何ですか。

第7問の答え:役員の職務内容など個々の実態に即し、給与額を改定せざるを得ないやむを得ない事情があるかどうか。

解説:あらかじめ定められていた役員給与の額を改定せざるを得ない客観的な状況があるかどうかが判断のポイントとなります。

第8問: 病気療養中に社会保険から「傷病手当金」が給付される予定であることは、臨時改定事由の判定に影響しますか。

第8問の答え:影響しない。

解説:傷病手当金の受給有無に関わらず、職務執行ができないという事実に基づいて臨時改定事由の該否が判断されます。

第9問: 定期同額給与だけでなく、あらかじめ届け出た「事前確定届出給与」についても、病気による臨時改定事由の規定は適用されますか。

第9問の答え:適用される。

解説:事前確定届出給与に係る臨時改定事由についても、定期同額給与と同様の取扱いとなります。

第10問: 入院による減額改定や復職後の増額改定を行う際、会社としてどのような手続き(決議)が必要とされていますか。

第10問の答え:取締役会の決議。

解説:出典の事例(Q5)では、減額時および復職後の再改定時のいずれにおいても、取締役会を開催し決議を行っています。

コメント