国税庁タックスアンサーの「No.6509 簡易課税制度の事業区分」について解説します。

解説動画

詳細

前回の簡易課税制度の手続きに続き、今回は実際の計算で重要となる「事業区分とみなし仕入率」について解説します。

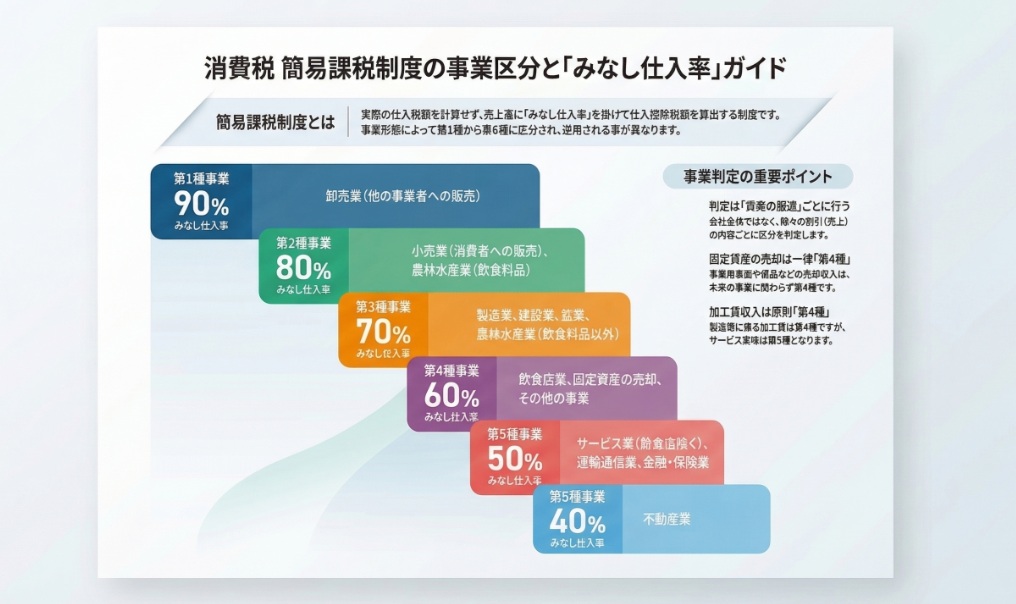

簡易課税制度では、事業形態によって以下の第1種から第6種に区分され、それぞれの「みなし仕入率」を用いて仕入控除税額を計算します。

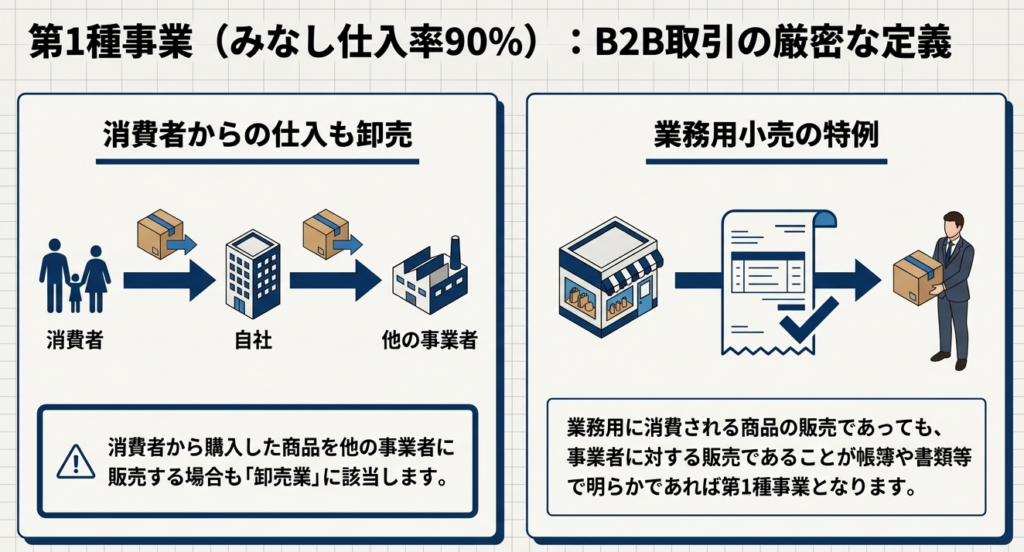

- 第1種(卸売業):90%

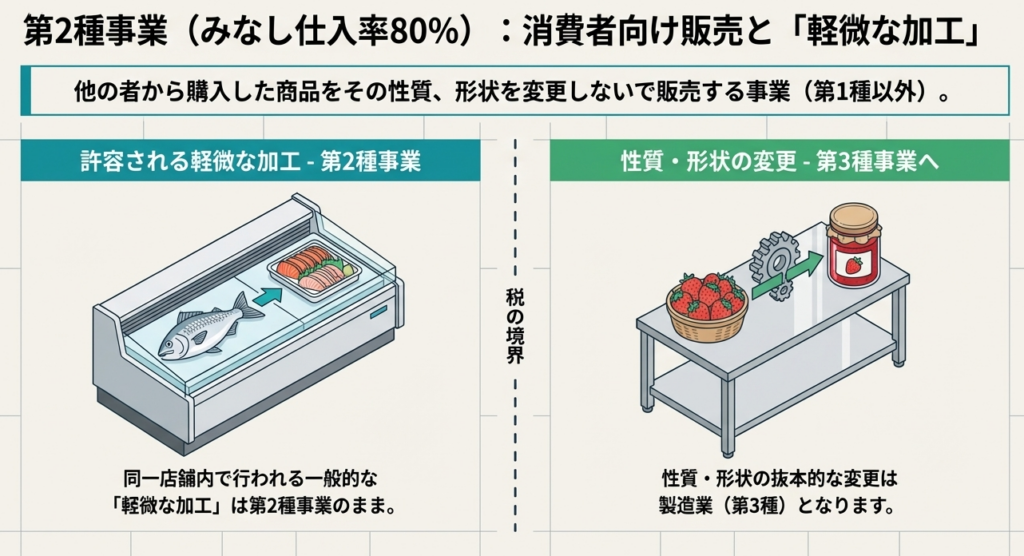

- 第2種(小売業、飲食料品の農業等):80%

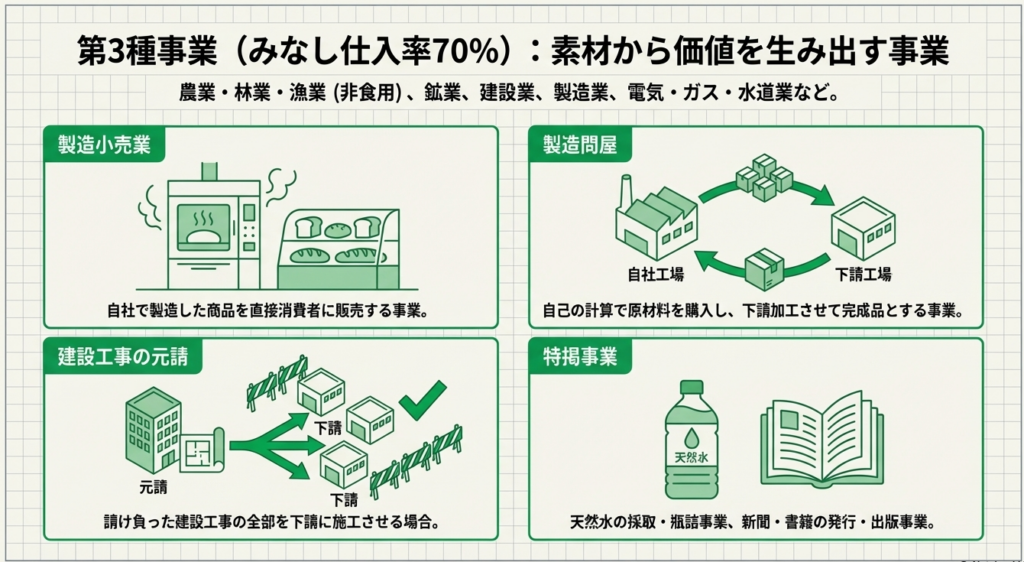

- 第3種(製造業、建設業など):70%

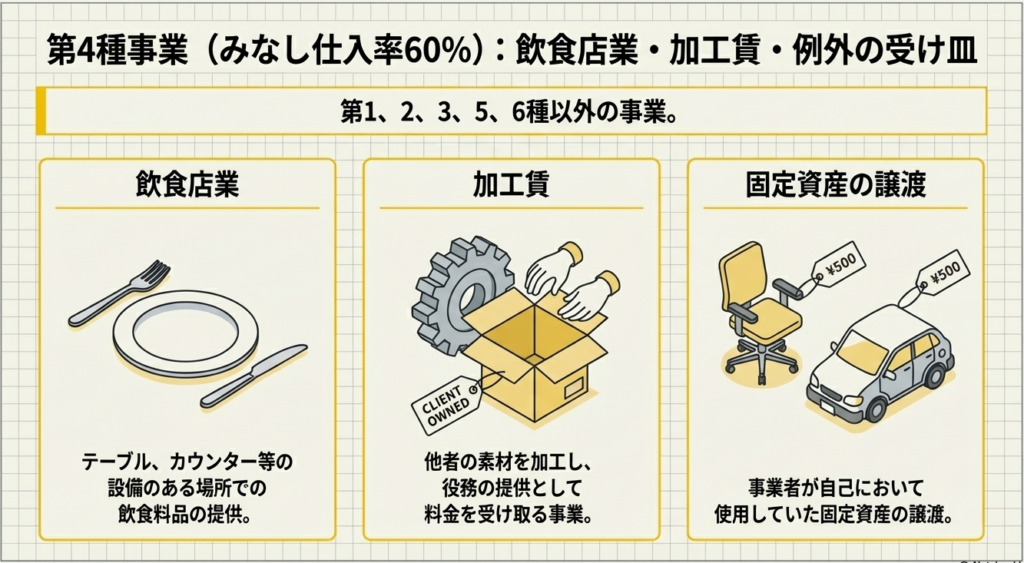

- 第4種(飲食店業など):60%

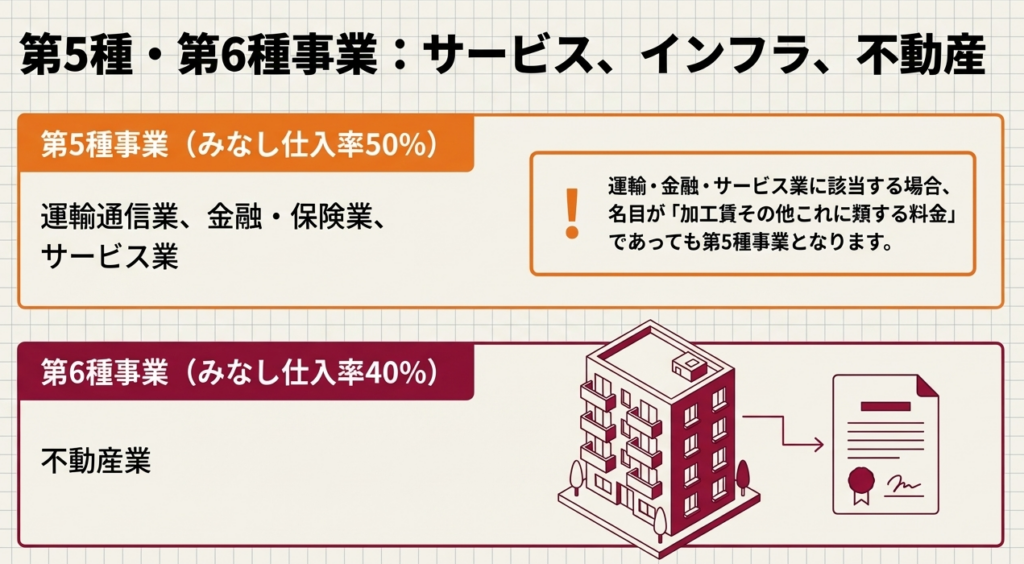

- 第5種(サービス業、運輸・通信、金融・保険業など):50%

- 第6種(不動産業):40%

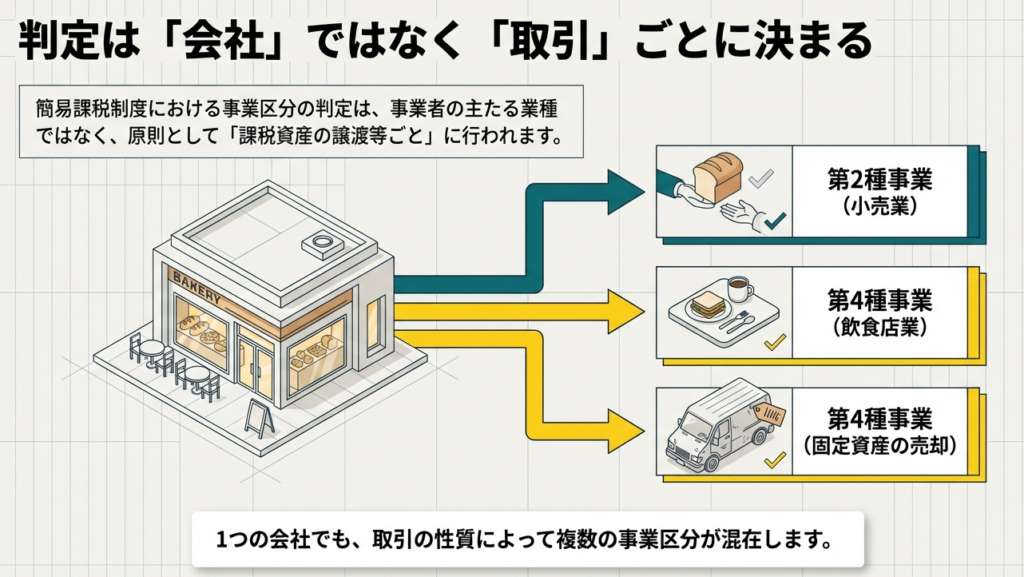

なお、どの区分に該当するかの判定は、会社単位ではなく原則として「取引(課税資産の譲渡等)ごと」に行う点に注意が必要です。

そのため、たとえば本業がサービス業(第5種)であっても、自社で使用していた事業用の固定資産を売却した場合は、その売却収入について第4種事業として計算する必要があります。

スライド解説

解説:消費税・簡易課税制度における「事業区分」の判定実務と注意点

1. 導入:なぜ「事業区分」の正確な判定が実務の命運を分けるのか

簡易課税制度を選択している企業にとって、事業区分の判定は単なる事務作業ではなく、キャッシュフローに直結する重要な経営判断です。みなし仕入率の差(90%〜40%)は、判定一つで納税額に甚大な影響を及ぼします。

もし判定を誤り、本来より高い率を適用していれば、後の税務調査で多額の追徴課税という手痛い指導を受けることになります。逆に低く見積もりすぎていれば、不必要に資金を流出させる「過大納付」の罠に嵌まるでしょう。

実務担当者が持つべきは、取引の一点一点が会社の財産を守る最前線であるという強い危機感です。税理士として多くの現場を見てきましたが、曖昧な処理が後の命取りになるケースは少なくありません。適正な申告は、取引実態の正確な把握から始まります。まずは制度の根幹となる6つの区分と、その基本的な考え方を再確認しましょう。

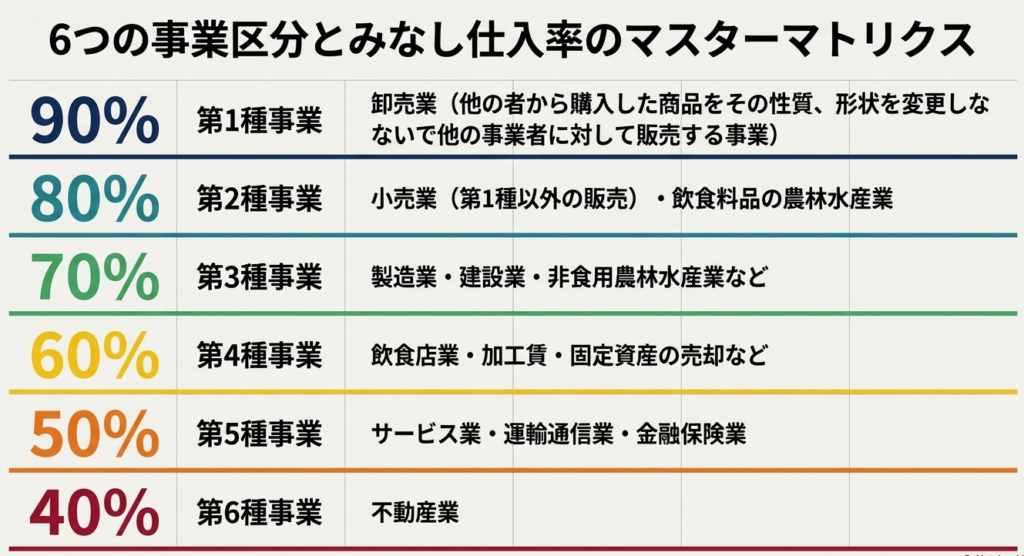

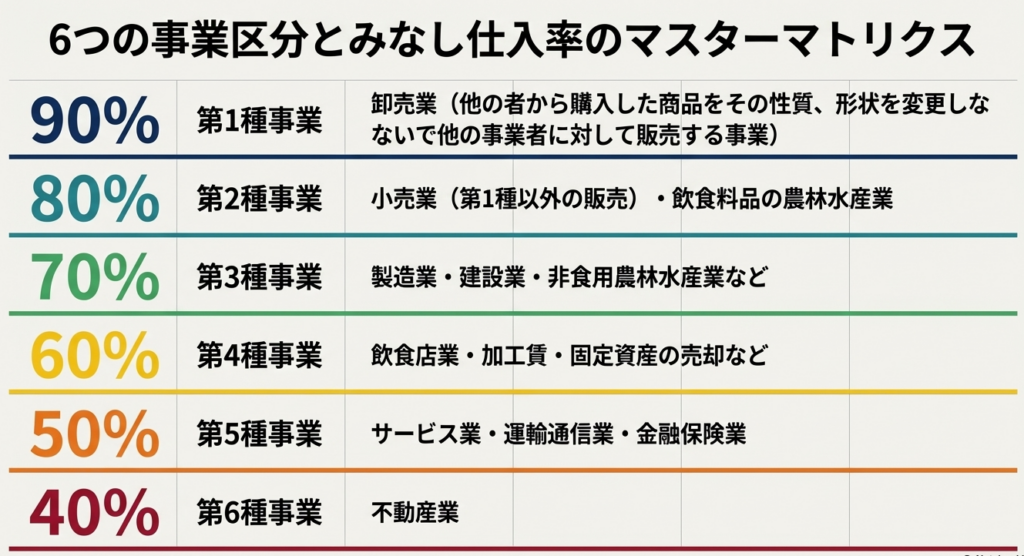

2. 結論:事業区分ごとの「みなし仕入率」と基本原則

簡易課税制度では、事業形態を以下の6種類に区分し、それぞれの売上高に対して定められた「みなし仕入率」を適用して仕入控除税額を算出します。

| 事業区分 | みなし仕入率 | 主な該当事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業(他の事業者に対する販売) |

| 第2種事業 | 80% | 小売業(消費者に対する販売)、農業等(飲食料品の譲渡) |

| 第3種事業 | 70% | 製造業、建設業、鉱業、農業等(飲食料品以外)、出版業など |

| 第4種事業 | 60% | 飲食店業、その他の事業、固定資産の譲渡、加工賃等 |

| 第5種事業 | 50% | サービス業(飲食店を除く)、運輸通信業、金融・保険業 |

| 第6種事業 | 40% | 不動産業 |

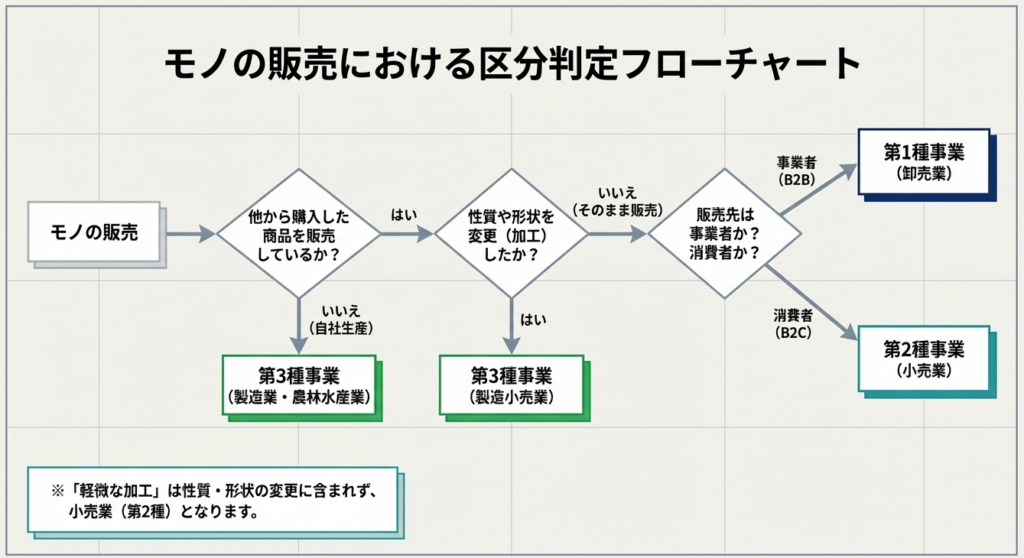

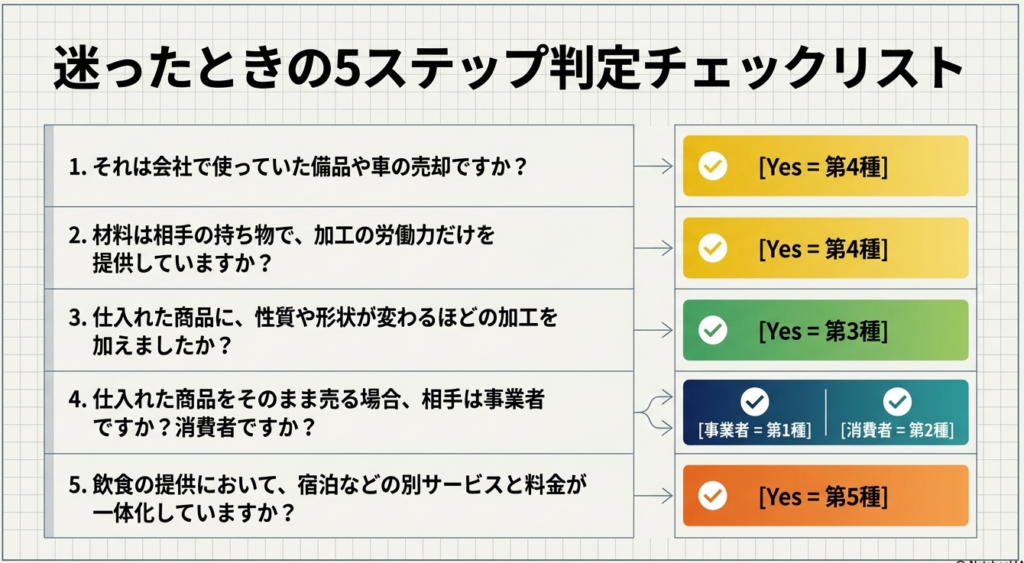

判定の鉄則は、「原則として、課税資産の譲渡等(売上)ごとに行う」という点にあります。

会社全体の主要業種で一律に決まるのではなく、一つひとつの取引がどの性質を持つかを検証しなければなりません。この基本構造を理解した上で、実務で特に迷いやすい各区分の詳細な判定基準について深掘りしていきます。

3. 詳細解説:第1種から第6種までの具体的判定基準と戦略的留意点

各事業区分の境界線を正しく見極めるためには、取引の「相手方」や「価値創出の形態」に着目する必要があります。

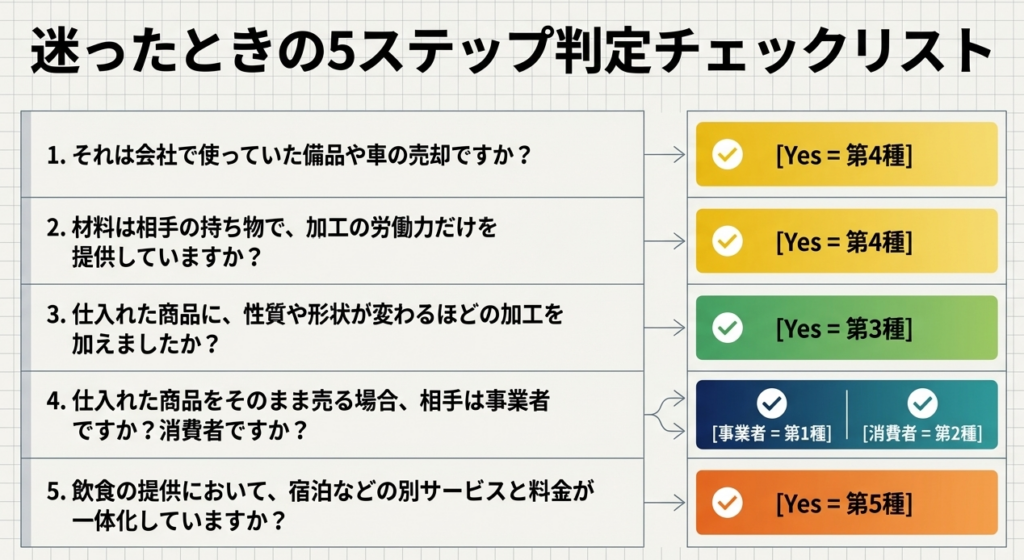

第1種(卸売業)と第2種(小売業)の差異

第1種と第2種の分岐点は、販売相手が「事業者」か「消費者」かです。

- 第1種(卸売業):

他から購入した商品を、性質や形状を変えずに他の事業者に販売する事業。リサイクルショップ等が「消費者から買い取った商品」を「事業者に転売」する場合も第1種に該当します。「事業者に対する販売であることを客観的に証明できるか」が全てです。業務用小売であっても、相手が事業者であることが帳簿や書類で明確に示されていなければ、税務署は第1種としての適用を認めません。この立証責任を軽視すると、90%から80%へ引き下げられるリスクが生じます。 - 第2種(小売業):

他から購入した商品を、性質や形状を変えずに消費者に販売する事業。

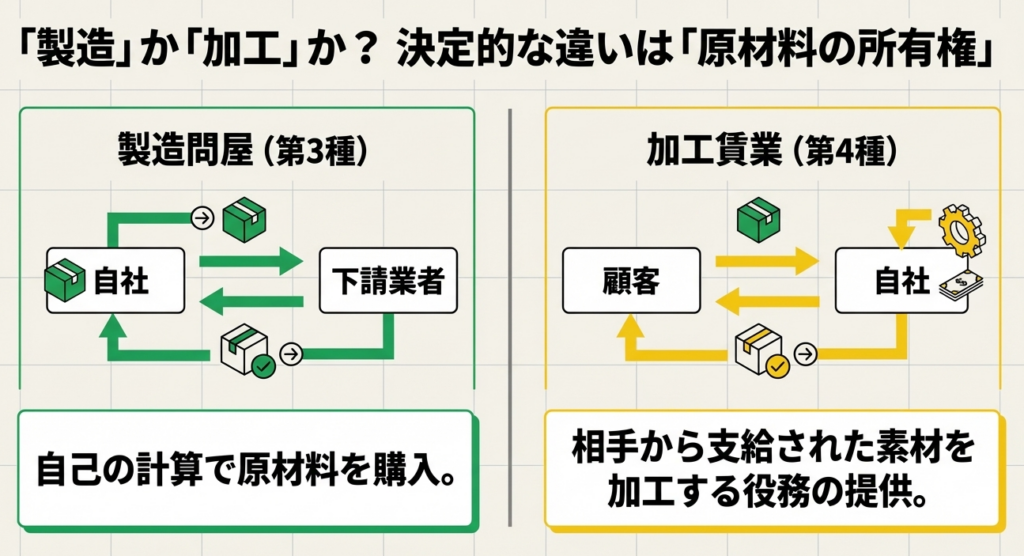

第3種(製造業等)の範囲

第3種は、原材料に加工を加えて新たな価値を創出する事業です。単なる転売(1種・2種)とは異なり、製品の完成に責任を持つ論理に基づいています。

- 製造問屋・建設元請:

自ら原材料を調達し下請けに加工させる「製造問屋」や、全工程を下請けに任せる「建設業の元請」も、自己の計算で製品を完成させるため第3種に該当します。 - 特定業種の例示:

「天然水の採取・瓶詰販売」や「新聞・書籍の発行・出版」も第3種として取り扱われます。これらは情報の付加や採取というプロセスが「製造」と同等とみなされるためです。

第4種・第5種・第6種の区分と優先順位

サービス業に関わる区分は、以下の優先順位と産業構造の論理で判定します。

- 第6種(不動産業):

40%という最も低い率は、不動産取引が多額である一方、それに対する課税仕入(経費)が他の業種に比べて相対的に少ないという実態を反映しています。 - 第5種(サービス業等):

運輸通信、金融・保険、サービス業(飲食店除く)が該当します。重要なのは、これら第5種に該当する事業者が行う「加工賃を対価とする役務提供」は、第4種ではなく第5種に留まるという点です。 - 第4種(飲食店業・その他):

飲食店業や、他のいずれにも分類されない事業が該当します。製造業者が原材料の提供を受け、単に加工賃のみを受け取るような「物の加工」を主目的とする役務提供は、ここに含まれます。

これらの区分を判定する際には、取引の実態が「物の販売」なのか「役務の提供」なのかを峻別することが肝要です。

4. 特殊ケースと実務上の落とし穴:見落としがちな判定のポイント

制度の原則を理解していても、実務では以下のような「判断の分かれ目」が頻出します。後で慌てないよう、具体例で頭を整理しておきましょう。

軽微な加工を伴う販売(第2種)

本来、仕入れた商品の形状を変えると製造業(第3種)になりますが、小売店における一定の加工は例外的に第2種とされます。

- イ.食料品店が仕入れた食材を、その店舗内で軽微に加工(惣菜化など)して販売する場合。

- ロ.その加工が、販売店舗において一般的に行われると認められる範囲内であること。

- ハ.加工前と同一の店舗内で販売されること。 これらの条件を満たせば、製造業(70%)ではなく小売業(80%)として判定可能です。

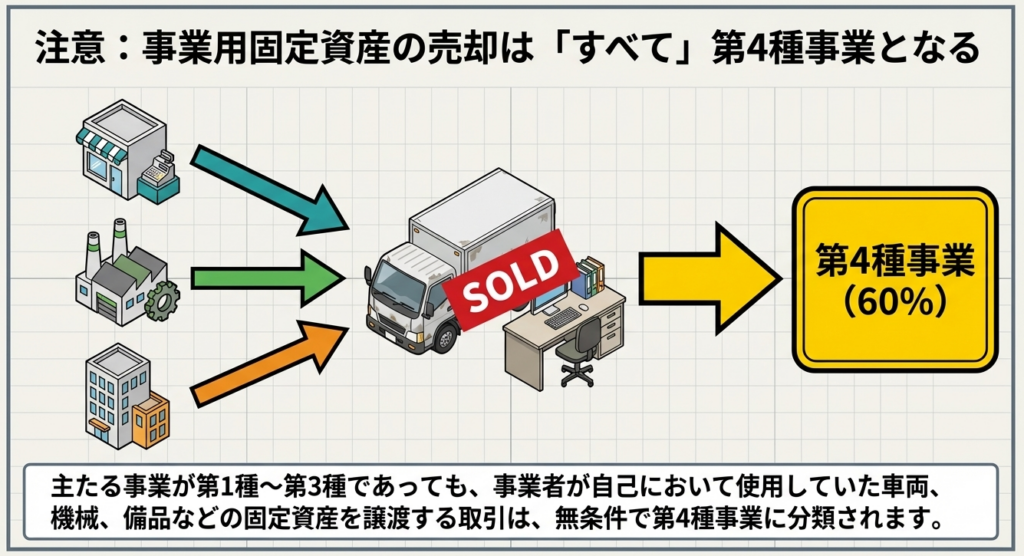

固定資産の譲渡(第4種)

これは若手職員が最も間違いやすいポイントです。

- イ.本業が第1種(卸売)の業者が、配送用のトラックを売却した場合。

- ロ.本業が第6種(不動産)の業者が、自社ビルを売却した場合。 本業が何種であっても、使用していた固定資産の売却は一律で「第4種」となります。第6種の事業者が多額のビル売却益を出した際、これを第6種(40%)ではなく第4種(60%)で処理できるか否かは、税負担を劇的に変える「戦略的分岐点」となります。

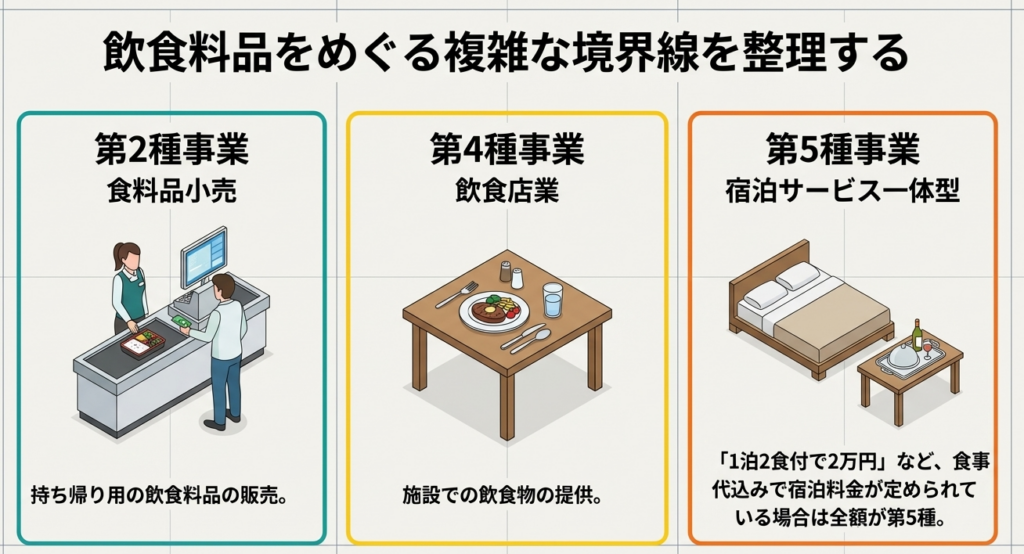

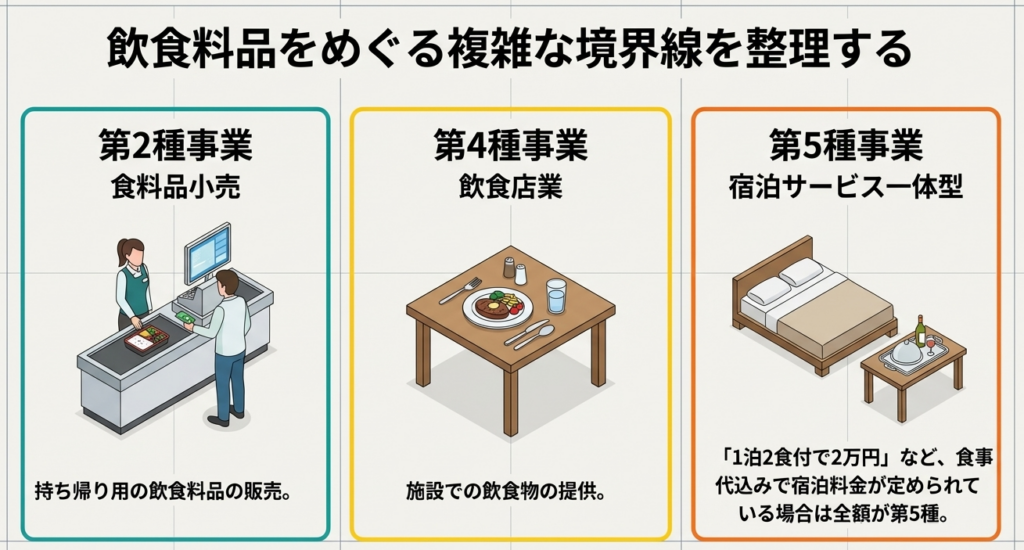

宿泊と飲食の分離(第5種と第4種の境界)

ホテル業(第5種)における飲食物の提供は、料金体系が判定を左右します。

- イ.「1泊2食付」のように宿泊と食事が一体の料金設定である場合は、全額が第5種となります。

- ロ.一方で、レストランが宿泊者以外も利用可能で、その場で精算する形態は第4種(飲食店業)です。

- ハ.宿泊客への提供であっても、特別料理や客室冷蔵庫の飲料など、宿泊料と明確に区分して領収されるものは第4種に該当します。

こうした細かな取引実態の把握が、税務リスクを回避するための最低条件です。

5. まとめ:適正な申告に向けた実務チェックリスト

簡易課税制度の事業区分判定において最も大切なのは、形式的な業種分類に頼らず、「誰に、何を、どのような形態で」提供したのかという取引の実態を正確に把握することです。

日々の取引記録の中に、区分判定の根拠となるエビデンスをいかに残しておくかが実務の質を決めると考えます。明日からの実務において、最低限以下のポイントをチェックしてください。

- 顧客属性とエビデンスの確認:

第1種(卸売)を適用する売上について、相手が事業者であることを示す帳簿や領収書控が整備されているか? - 加工実態の再検証:

販売商品に加工を加えている場合、それが小売の「軽微な加工」か、あるいは価値創出を主とする「製造(第3種)」か? - 固定資産売却の抽出:

車両、備品、建物などの固定資産売却を本業の区分に含めていないか?(第4種適用の確認) - 役務提供の業種確認:

加工賃売上であっても、運輸・金融・サービス業(5種)に該当する業種の付随業務になっていないか? - 日本標準産業分類との照合:

新規事業や判断に迷う取引について、日本標準産業分類の大分類と照らし合わせ、判定の論理を構築しているか?

適正な事業区分の判定は、クライアントの財産を守り、信頼を築くための土台です。不確実な点はそのままにせず、常に取引の原点に立ち返って検討することを心がけてください。

ガイド:Q&A

1.簡易課税制度において、仕入控除税額はどのように計算されますか?

簡易課税制度では、事業区分ごとに定められた「みなし仕入率」を課税売上高に乗じて、仕入控除税額を計算します。実際の仕入税額を計算する代わりに、売上額に一定率を掛けることで簡便に税額を算出する仕組みです。

2.第1種事業(卸売業)の定義について、「性質、形状の変更」の観点から説明してください。

第1種事業は、他の者から購入した商品を、その性質や形状を変更しないで他の事業者に対して販売する事業を指します。商品の加工を行わず、そのままの状態で卸売りすることが条件となります。

3.「業務用小売」が第1種事業に該当するための要件は何ですか?

業務用に消費される商品の販売であっても、販売先が事業者であることが帳簿や書類等によって明確に証明できる場合に限り、卸売業(第1種事業)に該当します。

4.食料品小売店が仕入れた商品に加工を施して販売する場合、どのような条件下で第2種事業として認められますか?

その加工が軽微であり、かつ販売店舗で一般的に行われると認められる範囲内であり、さらに加工前と同じ店舗で販売される場合に、第2種事業として認められます。

5.第3種事業に該当する「製造問屋」とは、どのような事業形態を指しますか?

自己の計算において原材料等を購入し、それをあらかじめ指示した条件に従って下請加工させて完成品とする事業形態を指します。これは第3種事業に含まれます。

6.自己が請け負った建設工事の全行程を下請けに施工させる場合、事業区分はどう判定されますか?

建設工事の元請けとして工事を請け負い、その全部を下請けに施工させる場合であっても、その事業は第3種事業に該当するものとして取り扱われます。

7.事業者が業務で使用していた固定資産を売却した場合、どの事業区分に該当しますか?

事業者が自己において使用していた固定資産(車両や備品など)の譲渡を行う事業は、原則として第4種事業に該当します。

8.加工賃を対価とする役務の提供を行う事業は、原則としてどの区分になりますか。また、例外はありますか?

原則として第4種事業に該当しますが、その事業者の本来の事業区分が運輸通信業、金融・保険業、サービス業(第5種)に該当する場合は、加工賃の提供であっても第5種事業となります。

9.ホテル内での飲食物の提供が第5種事業(サービス業)ではなく、飲食店業(第4種)等とみなされるのはどのような場合ですか?

ホテル宿泊者以外も利用でき、その場で精算が可能な施設での提供や、宿泊料とは別に注文・精算される特別料理の提供などは、サービス業から除外され、飲食店業などの区分で判定されます。

10.宿泊料金に食事代が含まれている「1泊2食付」のプランの場合、事業区分と対価の扱いはどうなりますか?

食事代込みで宿泊料金が定められている場合は、その料金の全額が第5種事業(サービス業)の対価として取り扱われます。

コメント