国税庁タックスアンサーの「No.6513 簡易課税制度の適用と経理処理」について解説します。

解説動画

詳細

前回の簡易課税制度の解説に続き、今回は「簡易課税適用時の経理処理」について解説します。

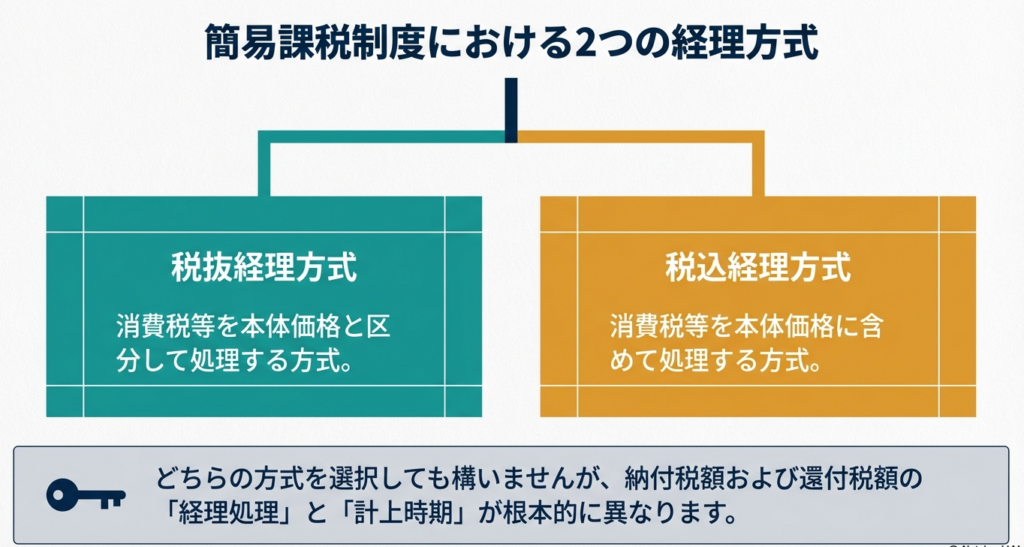

消費税の経理処理には、税抜経理と税込経理の2つの方式があります。

税抜経理方式を選択した場合、帳簿上の消費税の差額(仮受消費税等から仮払消費税等を引いた額)と、簡易課税で計算した実際の納付税額は一致しません。そのため、簡易課税での納付額が帳簿上の差額より少ない場合は「雑収入」、多い場合は「雑損失」として差額を清算する必要があります。

なお、インボイス制度導入後も事務負担軽減のため、適格請求書の有無を区分せず、一律で支払対価から仮払消費税等を計算する処理も認められています。

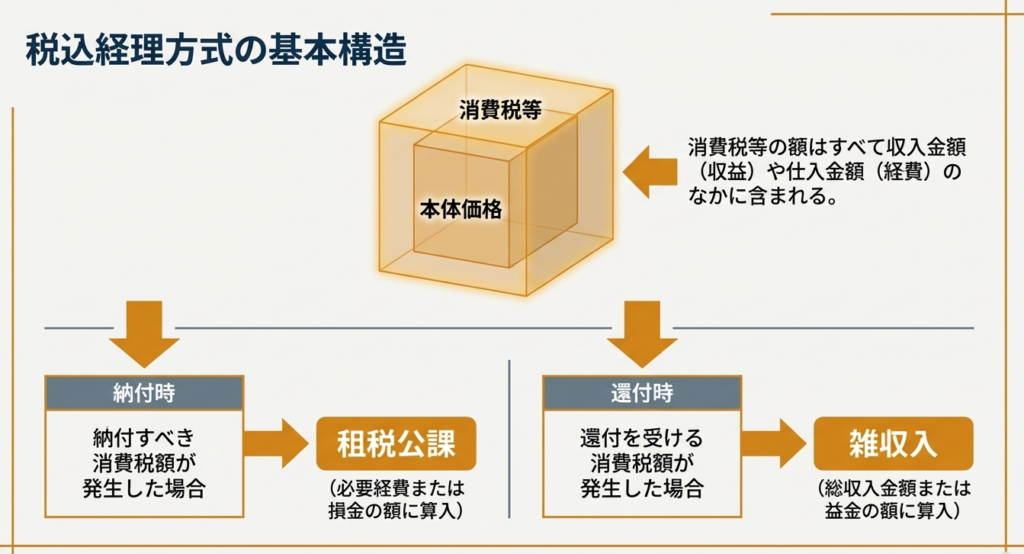

一方、税込経理方式では消費税を売上や経費に含めて記帳し、納付する消費税額は「租税公課」として必要経費や損金に算入します。

スライド解説

解説:簡易課税制度における経理処理とインボイス制度への対応

1. はじめに:実務における簡易課税制度と経理処理の重要性

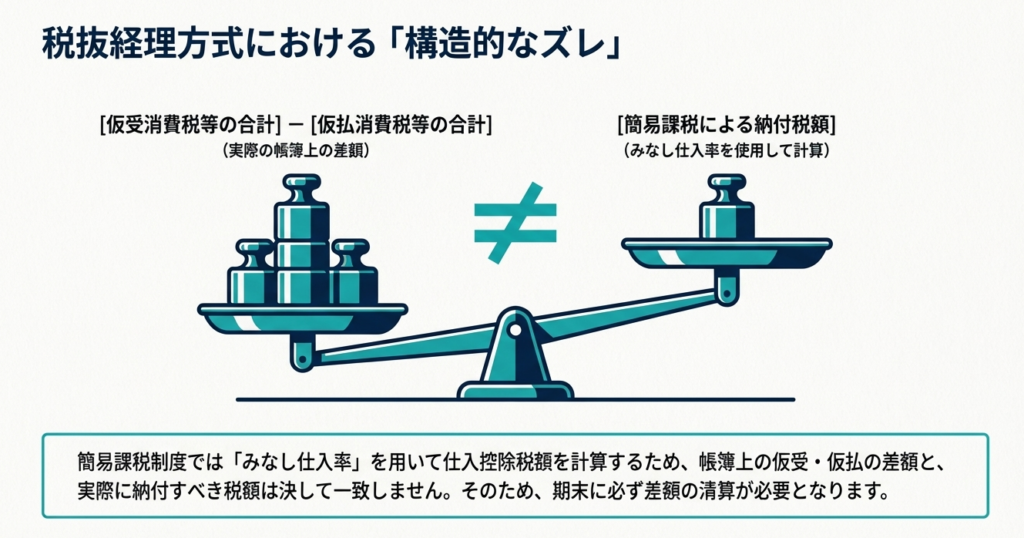

簡易課税制度を選択している事業者の実務において、最も留意すべき点は、日々の帳簿上の消費税額と申告書上の計算結果が必ずしも一致しないという「構造的な乖離」です。

本制度は、実際の仕入税額を積み上げるのではなく、売上高に対して業種ごとに定められた「みなし仕入率」を乗じて納付税額を算出します。このため、現場のスタッフが「税抜経理」や「税込経理」といった会計方針に基づき適切に記帳を行っていても、決算時には必ず精算処理が必要となります。

単に税金を計算するだけでなく、この乖離の性質を正しく理解し、適切な勘定科目で清算することは、正確な損益計算書の作成および税務リスクの回避において戦略的に極めて重要です。

本記事では、ベテランの視点から、実務担当者が迷わず「正解」の会計処理へ着地するための指針を解説します。

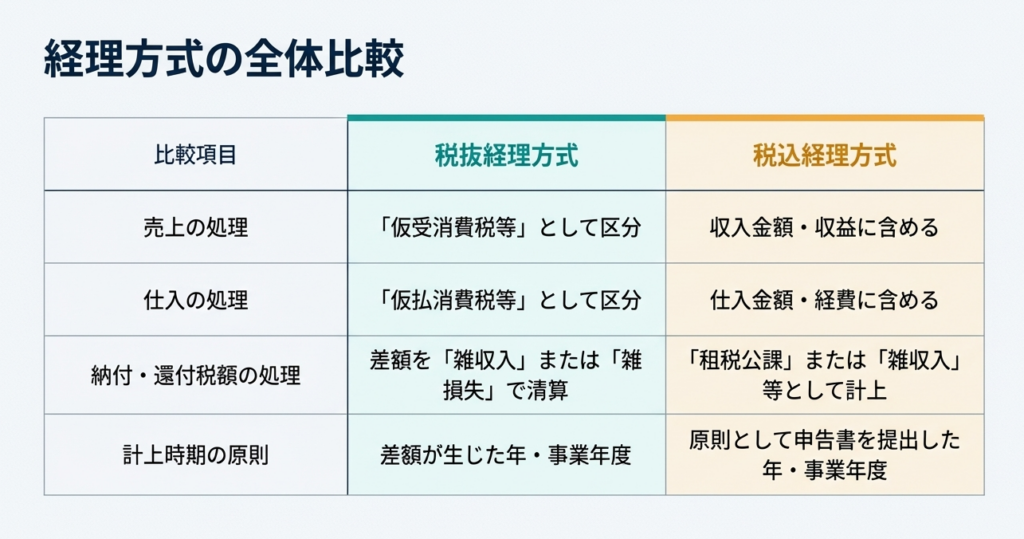

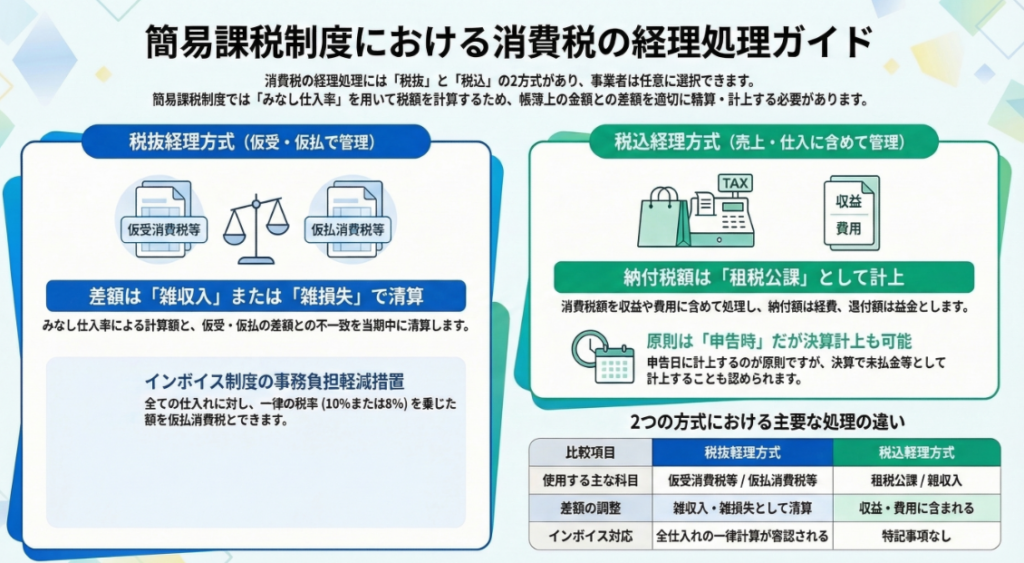

2. 結論:方式別に見る最終的な会計処理の全体像

実務上、選択している経理方式によって、最終的な決算整理の仕訳および計上科目が決まります。まずはその全体像を俯瞰してください。

主要な処理方針(税抜処理 vs 税込処理)

税抜経理方式:

日々の記帳で計上される「仮受消費税等」と「仮払消費税等」の差額は、簡易課税による「実際の納付額」とは一致しません。実務上の定石として、この差額を決算時に「雑収入」または「雑損失」で清算します。

税込経理方式:

取引を税込価額で記録するため、期中には消費税科目が現れません。確定した納付税額は「租税公課」として費用計上し、還付を受ける場合は「雑収入」等で処理するのが基本原則です。

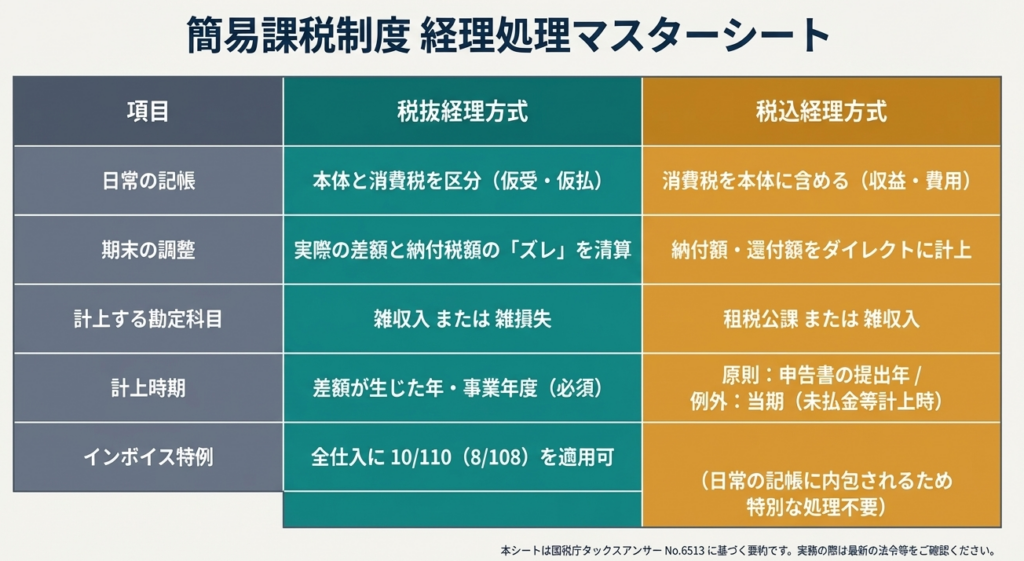

経理方式別の比較表

| 項目 | 税抜経理方式 | 税込経理方式 |

|---|---|---|

| 納付税額の処理科目 | 雑収入 または 雑損失(差額清算) | 租税公課 |

| 還付税額の処理科目 | 雑収入 または 雑損失(差額清算) | 雑収入 等(個人:総収入金額 / 法人:益金) |

| 精算処理の要否 | 必要(仮受・仮払の残高調整) | 不要(確定額をそのまま費用計上) |

| 計上時期(原則) | 差額が生じた課税期間を含む事業年度 | 申告書を提出した日の属する事業年度 |

3. 詳細解説:税抜経理方式における精算処理とインボイス制度の特例

税抜経理方式を採用している場合、帳簿上の消費税残高と実際の申告額を一致させるための「精算」が不可欠です。

差額の清算メカニズム

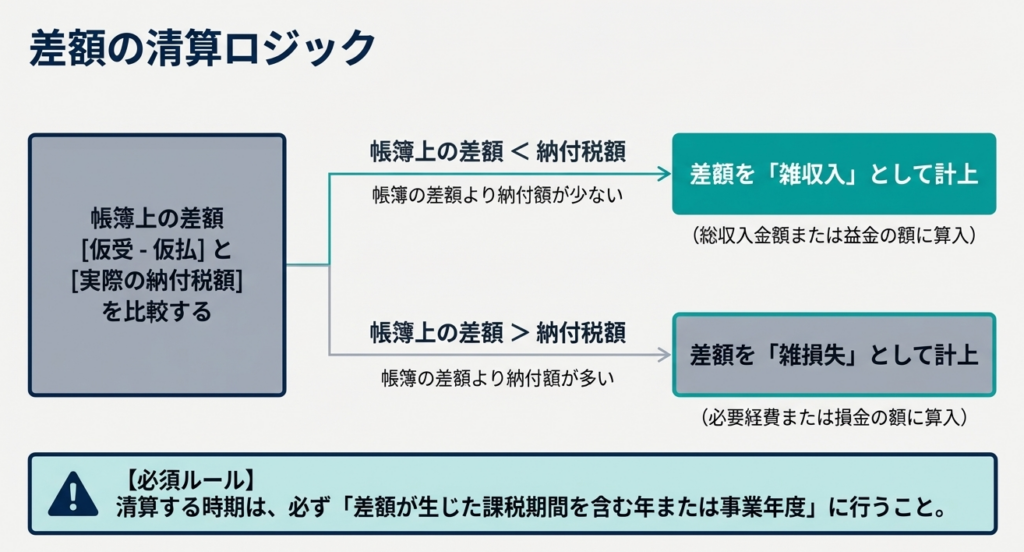

簡易課税制度では、納税額を「みなし仕入率」によって決定するため、帳簿に記録された実際の経費(仮払消費税等)は税額計算に直接影響しません。このメカニズムにより生じる差額は、その課税期間を含む年または事業年度において、以下の通り精算します。

雑収入が発生するケース(仮受 - 仮払 > 納付額):

帳簿上の消費税純額よりも、簡易課税による納付額が少なくて済む場合です。このメリット分は「雑収入」として、個人なら総収入金額、法人なら益金の額に算入します。

雑損失が発生するケース(仮受 - 仮払 < 納付額):

帳簿上の純額以上に納税が必要な場合です。この差額は「雑損失」として、個人なら必要経費、法人なら損金の額に算入します。

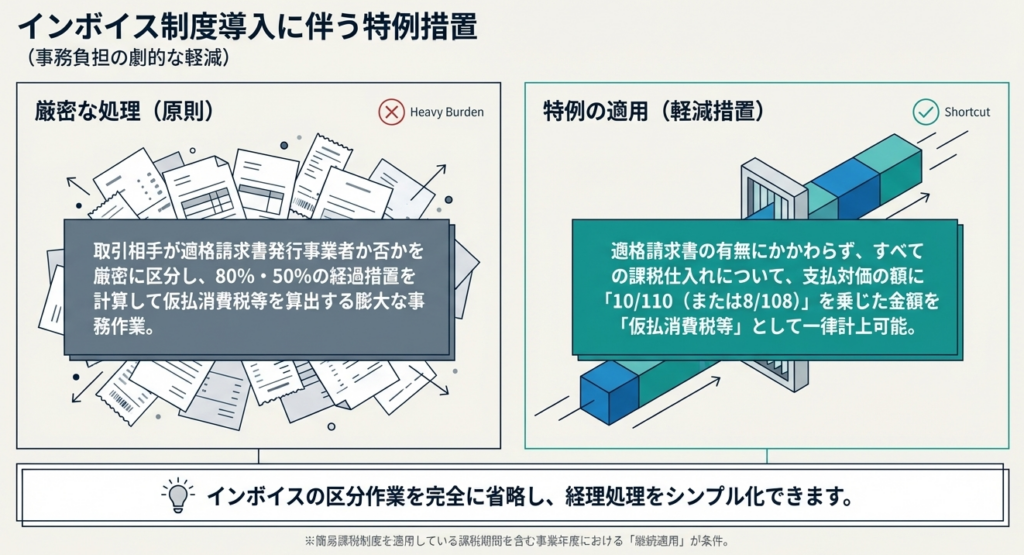

インボイス制度に伴う事務負担軽減措置(重要)

令和5年10月のインボイス制度導入以降、本来であれば「適格請求書」の有無を確認する煩雑な事務が生じますが、簡易課税適用事業者には強力な特例が認められています(消費税経理通達1の2)。

実務上のメリット:

取引相手が適格請求書発行事業者であるか否かを厳密に区別する必要はありません。すべての課税仕入れについて、一律に支払対価の額に110分の10(軽減税率対象は108分の8)を乗じた金額を「仮払消費税等」として経理することが認められています。

適用要件:

この処理を適用する課税期間を含む事業年度において、「継続して適用すること」が条件です。インボイスの有無を確認するコストを排除できるため、簡易課税の利点を最大限に活かす実務上のスタンダードと言えます。

4. 詳細解説:税込経理方式における計上時期と実務上の例外

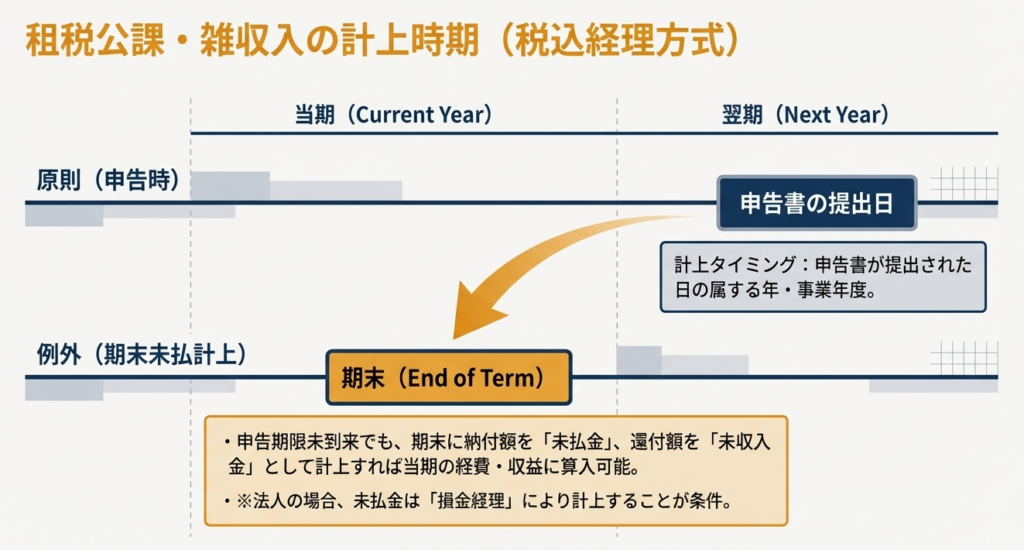

税込経理方式では、消費税額を独立した科目で管理しないため、税額の「計上タイミング」が損益に大きな影響を与えます。

計上時期の原則

納付すべき消費税等の額を「租税公課」に計上する時期は、原則として以下の通り定められています。

- 申告に係るもの:

その申告書が提出された日の属する年または事業年度。 - 更正または決定に係るもの:

その通知があった日の属する年または事業年度。

未払計上等の容認規定(実務のスタンダード)

原則は「申告日」ですが、適切な期間損益を把握するために、決算において未払計上を行う方法が実務では一般的に推奨されます。

- 法人の場合:

申告期限前の消費税等の額を、決算で「未払金」として計上(損金経理)した場合には、その事業年度の損金の額に算入できます。還付の場合は「未収入金」として益金の額に算入します。 - 個人事業主の場合:

同様に、申告期限前の税額を「未払金」や「未収入金」として計上することで、その年の必要経費または総収入金額に算入することが認められています。

この処理を行うことで、その年度の利益に対応する税コストを同一期間に反映させ、正確な経営状況を把握することが可能となります。

5. まとめ:実務での運用における注意点

簡易課税制度は計算の簡便化が目的ですが、経理処理のルールを逸脱すれば、決算数値の信頼性を損なうだけでなく、税務調査時の指摘事項にもなりかねません。

実務確認チェックリスト

- [税抜経理] 決算修正の実施:

仮受・仮払消費税等の残高と確定税額を照合し、差額を「雑収入・雑損失」として適切に振り替えているか。 - [インボイス特例] 継続適用の確認:

全ての仕入れに110分の10(または108分の8)を適用する場合、前年からの継続性を維持しているか。 - [税込経理] 期間損益の適正化:

当期分の税額を「未払金」として計上し、費用の期間帰属を正しく管理しているか。 - [還付処理] 科目の使い分け:

還付税額が発生した場合、個人なら「総収入金額」、法人なら「益金」として計上されているか。

簡易課税制度の本来の目的は、事務負担の軽減にあります。

本記事で解説した「定石」に従うことで、経理スタッフの負担を最小限に抑えつつ、税務当局に対して説明責任を果たせる堅実な決算を実現してください。

ガイド:Q&A

第1問: 消費税の経理処理において、事業者が選択できる2つの方式について説明してください。

事業者は、消費税等の経理処理として「税抜経理方式」と「税込経理方式」のいずれかを選択適用することができます。税抜経理方式は消費税を区分して処理し、税込経理方式は収入や経費の額に消費税額を含めて処理する方式です。

第2問: 簡易課税制度を適用している事業者の「仕入控除税額」は、どのように算出されますか。

簡易課税制度における仕入控除税額は、その課税期間の課税標準額に対する消費税額に、業種等に応じた「みなし仕入率」を掛けて計算した金額とされます。実際の課税仕入れに係る消費税額を直接計算するのではなく、売上高を基準に算出するのが特徴です。

第3問: 税抜経理方式を採用している場合、簡易課税制度による実際の納付税額と、帳簿上の仮受・仮払消費税等の差額が一致しないのはなぜですか。

税抜経理方式では個々の取引の消費税を仮受・仮払消費税等として記録しますが、簡易課税制度の納付税額は売上をベースとした「みなし仕入率」で算出されるためです。この算出方法の相違により、帳簿上の税額累計と実際の計算結果との間に必然的に差異が生じます。

第4問: 税抜経理方式において、仮受・仮払消費税等の差額よりも実際の納付税額の方が「少ない」場合、その差額はどのように清算しますか。

帳簿上の差額(仮受消費税等から仮払消費税等を差し引いた額)よりも実際の納付額が少ない場合、その浮いた差額分は「雑収入」として処理します。この金額は、差額が生じた課税期間を含む年または事業年度の総収入金額または益金の額に算入されます。

第5問: 税抜経理方式において、仮受・仮払消費税等の差額よりも実際の納付税額の方が「多い」場合、その差額はどのように清算しますか。

帳簿上の差額よりも実際の納付額の方が多い場合には、不足する差額分を「雑損失」として処理します。この金額は、清算時期にあたる年または事業年度の必要経費または損金の額に算入されることになります。

第6問: 税込経理方式を選択した場合、課税売上げおよび課税仕入れに係る消費税はどのように計上されますか。

税込経理方式では、課税売上げに係る消費税等は収入金額または収益に含まれ、課税仕入れに係る消費税等は仕入金額や経費などの額に含まれます。取引金額を消費税と分けずに、そのまま総額で経理処理を行います。

第7問: 税込経理方式における、納付すべき消費税額の経理上の区分と、原則的な計上時期を説明してください。

納付すべき消費税等の額は「租税公課」として、必要経費または損金の額に算入します。計上時期は原則として、その申告書が提出された日の属する年または事業年度、あるいは更正・決定があった日の属する年または事業年度となります。

第8問: 個人事業者が税込経理方式を採用している場合、申告期限前の消費税額を早期に必要経費に算入するための条件は何ですか。

個人事業者が、申告期限が未到来の納税申告書に記載すべき消費税等の額を、あらかじめ「未払金」または「未収入金」として経理計上することが条件です。これにより、計上した年の必要経費または総収入金額に算入することが認められます。

第9問: インボイス制度導入後の経過措置として、適格請求書発行事業者以外の者からの課税仕入れに対し、どのような配慮がなされていますか。

インボイス制度導入後6年間は、適格請求書発行事業者以外からの課税仕入れであっても、仕入税額相当額の一定割合(80%または50%)を課税仕入れに係る消費税額とみなす経過措置が設けられています。これにより、急激な負担増を抑える仕組みとなっています。

第10問: 簡易課税制度を適用する事業者が、インボイス制度下で全ての課税仕入れに110分の10(または108分の8)を乗じて仮払消費税等を算出できるための条件を挙げてください。

簡易課税制度を適用している課税期間を含む事業年度において、この処理を継続して適用することが条件です。この条件を満たせば、適格請求書の有無にかかわらず、全ての課税仕入れの支払対価に一定の率を乗じて仮払消費税等を算出する事務負担軽減措置が認められます。

用語集

| 用語 | 定義 |

|---|---|

| 簡易課税制度 | 中小事業者の納税事務負担を軽減するため、実際の仕入れ税額ではなく、売上税額に一定の「みなし仕入率」を乗じて仕入控除税額を計算する制度。 |

| 税抜経理方式 | 取引対価と消費税等を区分し、消費税等を「仮受消費税等」や「仮払消費税等」の勘定科目で処理する方式。 |

| 税込経理方式 | 消費税等を含んだ金額を売上高や仕入高として計上し、消費税額を収益や費用の一部として処理する方式。 |

| みなし仕入率 | 簡易課税制度において、課税標準額に対する消費税額から仕入控除税額を算出するために、業種等に応じて設定されている比率。 |

| 適格請求書等保存方式(インボイス制度) | 令和5年10月1日から導入された、仕入税額控除を受けるために適格請求書の保存を必要とする制度。 |

| 仮受消費税等 | 税抜経理方式において、課税売上げの際にお客等から預かった消費税額を一時的に計上する科目。 |

| 仮払消費税等 | 税抜経理方式において、課税仕入れの際に支払った消費税額を一時的に計上する科目。 |

| 雑収入 / 雑損失 | 税抜経理方式を適用する簡易課税事業者が、帳簿上の消費税額と実際の計算税額との差額を清算する際に使用する科目。 |

| 租税公課 | 税込経理方式において、納付すべき消費税等の額を費用として計上する際に用いられる科目。 |

| 更正・決定 | 申告内容に誤りがある場合や申告がない場合に、税務署長が税額等を正しく算定し直す行政処分。 |

コメント