国税庁タックスアンサーの「No.2518 海外出向者が帰国したときの年末調整」について解説します。

解説動画

詳細

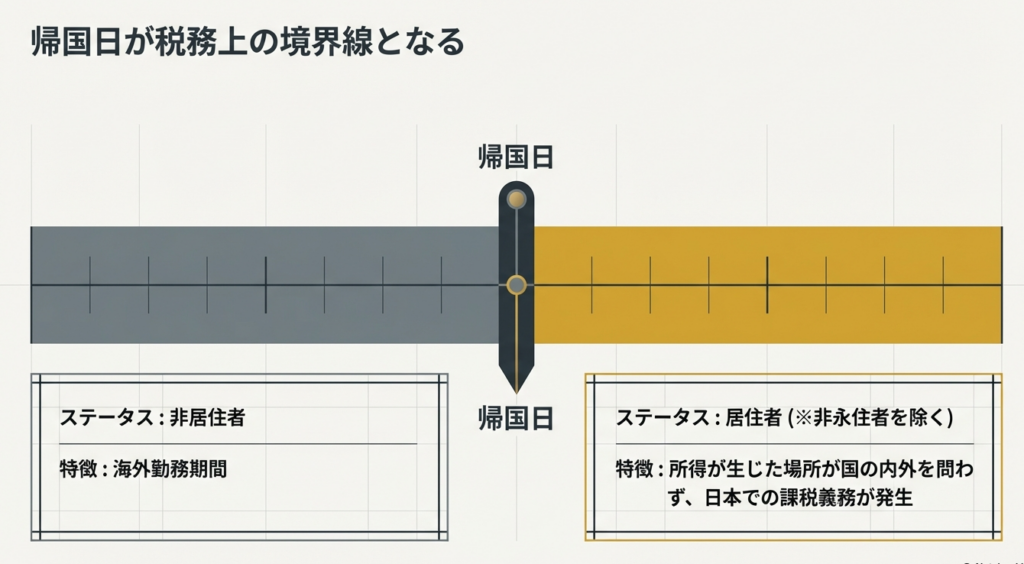

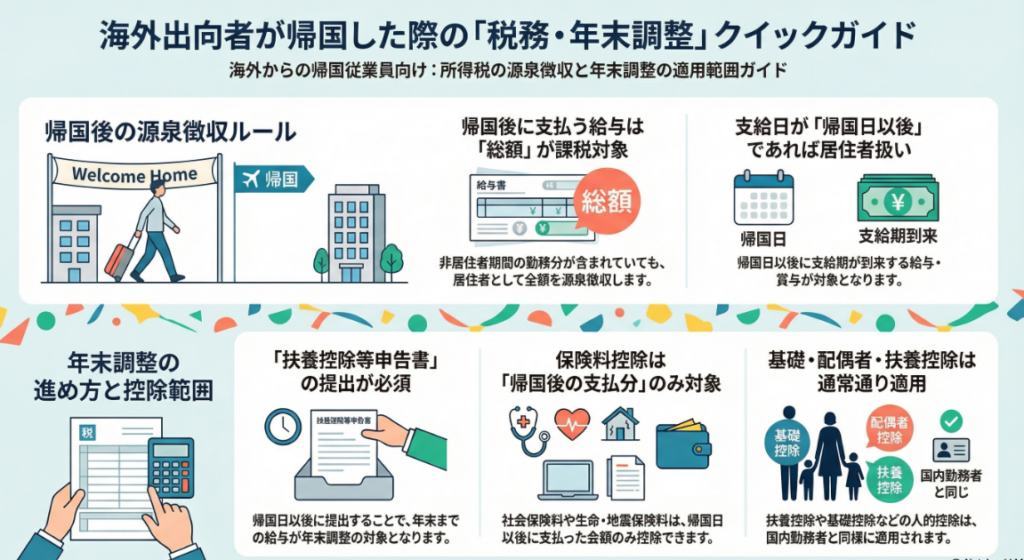

海外出向していた従業員が帰国し、国内の本店などで再び勤務する場合の源泉徴収と年末調整のルールです。

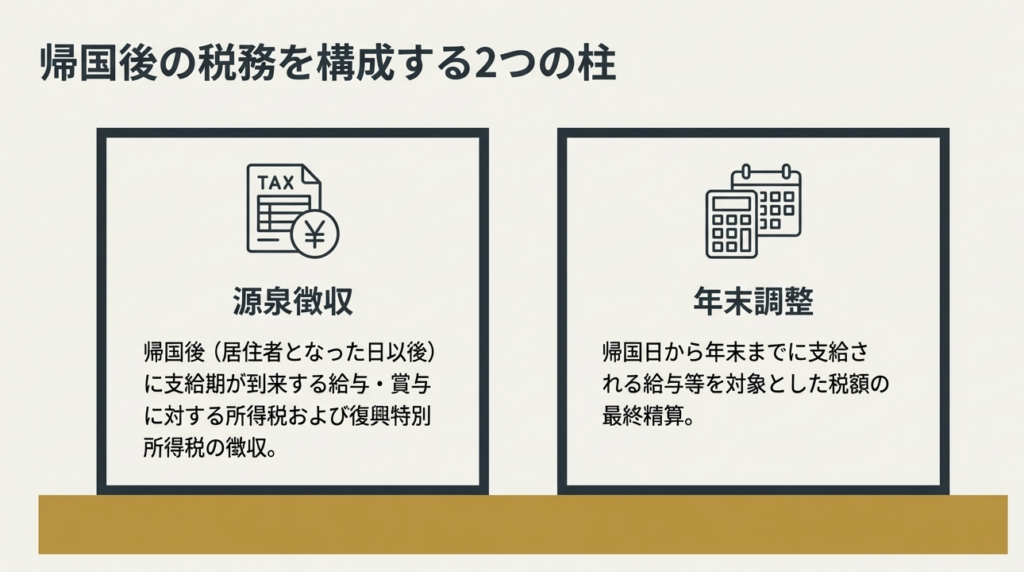

源泉徴収:

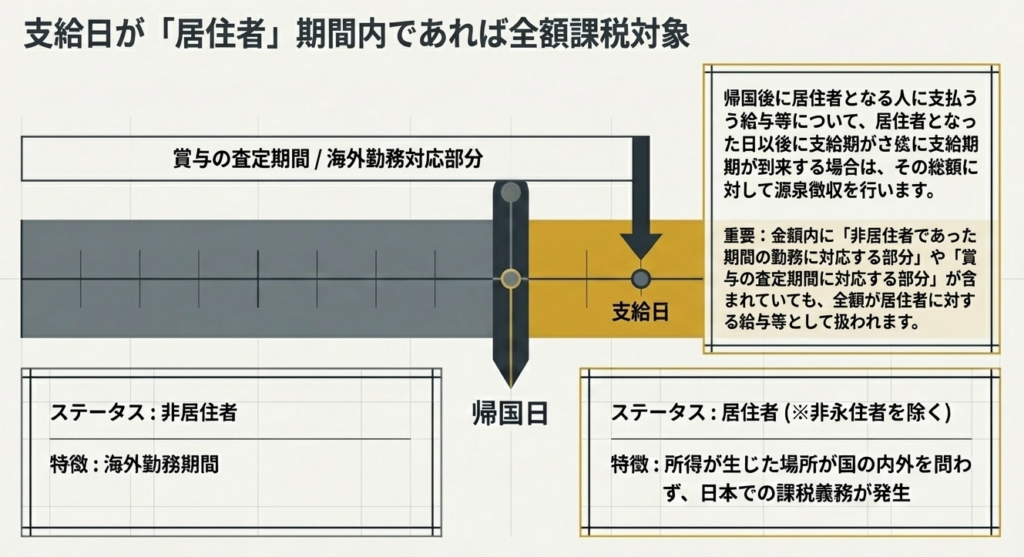

帰国して日本の「居住者」となった日以後に支給される給与や賞与は、たとえ海外勤務期間(非居住者であった期間)に対する労働や査定分が含まれていても、総額が日本の居住者に対する給与として所得税および復興特別所得税の源泉徴収の対象となります。

年末調整:

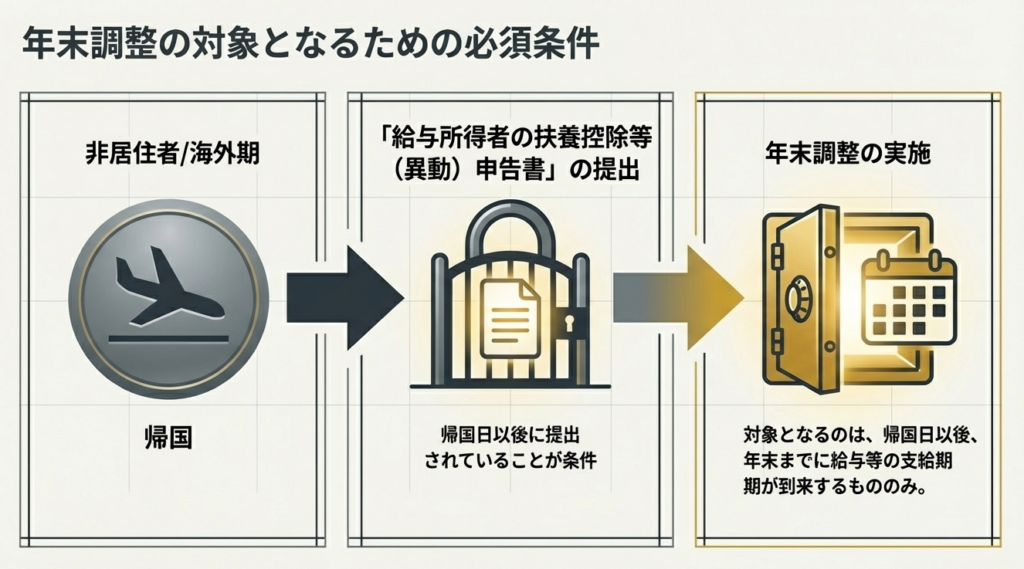

帰国後に「給与所得者の扶養控除等(異動)申告書」を提出していれば、帰国日以降から年末までに支給される給与等を対象に年末調整が行われます。この際、生命保険料控除や社会保険料控除の対象となるのは「帰国日以後に支払った保険料や掛金」のみとなる点に注意が必要です。一方、配偶者控除や基礎控除などの人的控除については、国内勤務の従業員と同様に適用されます。

スライド解説

解説:海外出向者の帰国に伴う所得税実務と年末調整

1. 導入:グローバル人事における帰国時税務の重要性

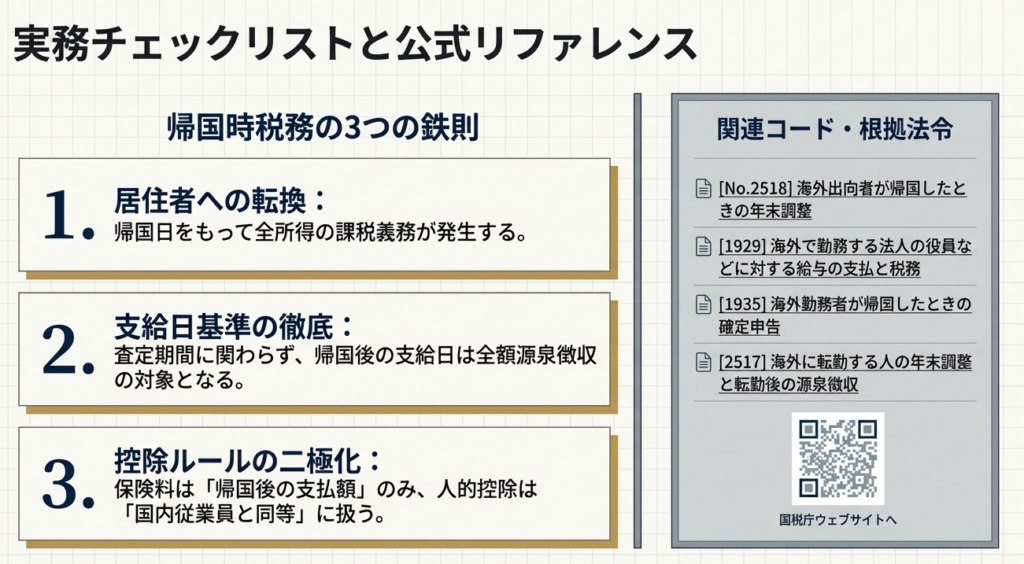

企業のグローバル展開において、海外出向者の日本帰国に伴う税務処理は、実務担当者が直面する極めて精緻な判断を要するフェーズです。帰国という事象は、税務上「非居住者」から「居住者」への「タックス・ステータスのリセット」を意味します。

この移行を正確に管理できない場合、二重課税の発生や源泉徴収漏れを招き、税務当局による実地調査(税務監査)の格好の標的となるリスクを孕んでいます。

特に、帰国直後に支払われる給与や賞与には、非居住者期間(海外勤務期間)の労働対価が含まれることが多く、この「期間の重なり」をどう解釈するかが実務上の最大の懸念事項です。所得税法および復興特別所得税の観点からは、単なる計算期間の按分ではなく、「支給期」という法的概念に基づいた適正な判断が求められます。

実務担当者は、単なる事務処理の枠を超え、企業のコンプライアンス維持と従業員の適正な手取り額確保という、戦略的な視点からこの課題に向き合う必要があります。

以下に、専門家として実務の指針となるべき「帰国後の税務処理の結論」を提示します。

2. 結論:帰国後の給与支払と年末調整の基本原則

帰国後の給与支払および年末調整において、実務担当者が例外なく遵守すべき原則は以下の通りです。

- 包括的納税義務への移行:

帰国して「居住者(非永住者を除く)」となった後は、所得の発生地が国内か国外かを問わず、全世界所得について日本での納税義務が生じます。 - 支給期基準の絶対優先:

源泉徴収の判定において、実務家は「勤務期間(発生主義)」ではなく「支給期(権利確定日・支払期日)」を優先すべきです。帰国日以後に支給期が到来する給与等は、その全額が居住者としての課税対象となります。 - 年末調整の適正化:

帰国日以後に「給与所得者の扶養控除等(異動)申告書」が提出されていることを前提に、帰国日から年末までに支給期が到来する給与を対象として年末調整を完結させなければなりません。

これらの結論を支えるロジックと、実務における具体的な判定基準について次章で詳述します。

3. 詳細解説:源泉徴収および年末調整の実務ポイント

3.1. 源泉徴収の範囲:成熟時ステータスの論理

帰国後に居住者となった者に対し支払われる給与・賞与は、たとえその計算期間の全部または一部が「非居住者期間」に対応するものであっても、「支給期」が居住者となった日以後であれば、その総額を居住者に対する給与として源泉徴収します。

これは、所得税法における「権利確定時のステータス」を重視する考え方に基づいています。

例えば、海外勤務時の査定に基づく賞与が帰国後に支払われる場合、非居住者に対する20.42%の分離課税は適用されず、居住者としての「給与所得の源泉徴収税額表」による累進課税が適用されます。この処理を誤ると、源泉徴収義務の不履行として追徴課税の対象となるだけでなく、従業員の手取り額に予期せぬ変動(還付または追加徴収)を与えることになります。

3.2. 年末調整の対象範囲:法的トリガーの確認

帰国者の年末調整を行うための不可欠な「法的トリガー」は、帰国日以後の「給与所得者の扶養控除等(異動)申告書」の受領です。

年末調整の対象となる給与等の範囲は、帰国日から年末までに「支給期」が到来するものに限定されます。帰国前に非居住者として支払われた給与(20.42%課税分)を年末調整の対象に含めることは、明らかな誤りです。

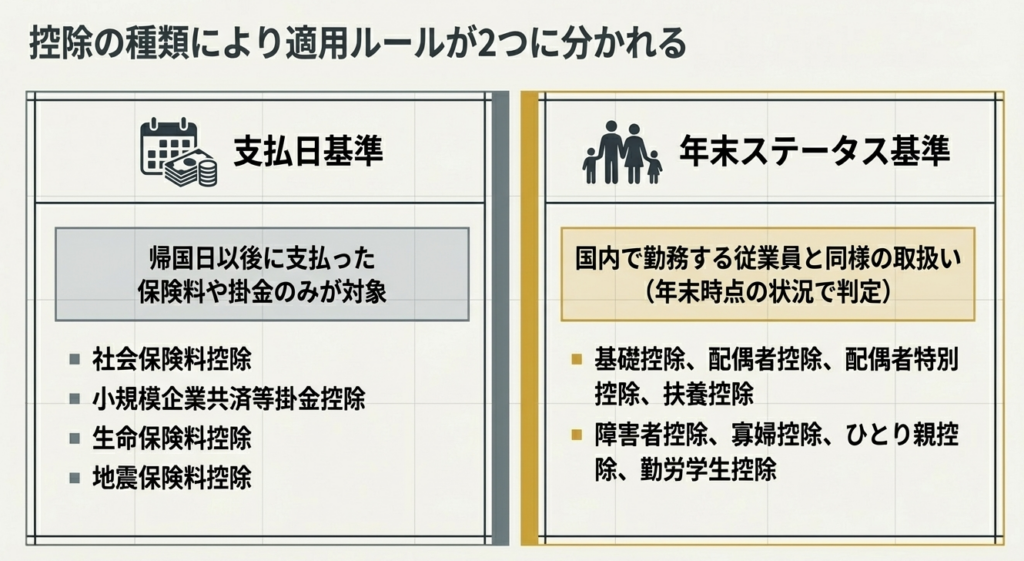

3.3. 各種所得控除の適用ルール

年末調整において適用できる控除項目は、その性質により「支払日基準」のものと「資格基準」のものに二分されます。

以下の表に基づき、正確な選別を行ってください。

| カテゴリー | 控除項目 | 適用条件・実務上の留意点 |

|---|---|---|

| 帰国日以後の支払分のみ対象 | 社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除 | 帰国日以後(居住者期間中)に本人が支払った保険料・掛金のみが対象。非居住者期間の支払分は合算不可。 |

| 国内勤務者と同様の扱い(資格基準) | 基礎控除、配偶者控除、配偶者特別控除、扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、特定親族特別控除(※) | 居住者としての資格に基づき、国内従業員と同一の基準で適用。期間按分などの制限はなく、要件を満たせば全額適用可能。 |

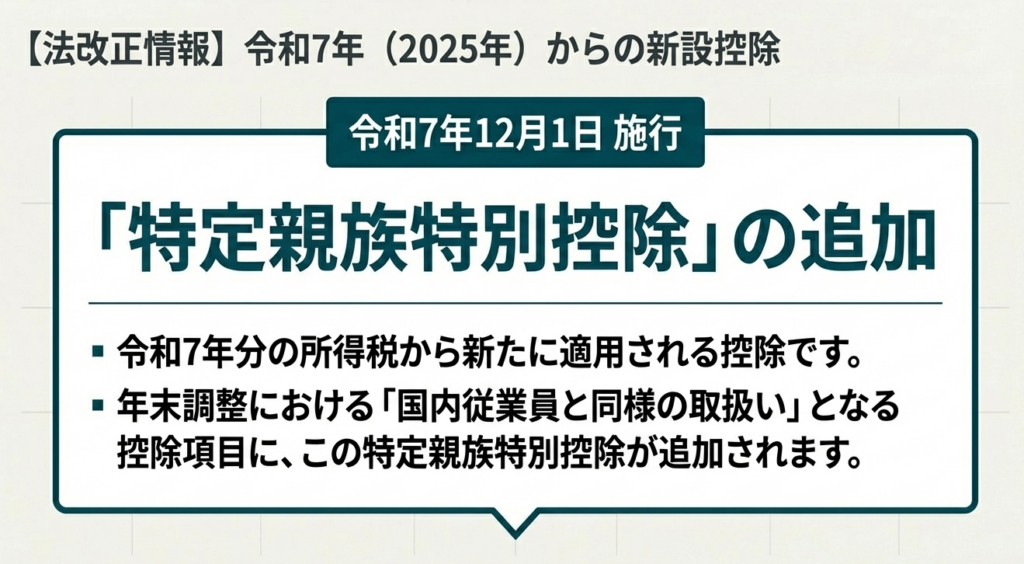

(※)特定親族特別控除に関する注釈:

令和7年12月1日に施行される「特定親族特別控除」は、令和7年分の所得税から新たに適用されるカテゴリーです。これは「国内勤務者と同様の扱い」に含まれる項目であり、他の人的控除と同様、支払時期による制限を受けない新設項目として注視する必要があります。

4. まとめ:実務上の留意点とリスク管理

実務現場において最も頻発するミスは、「支給期(Due Date)」と「支払日(Payment Date)」の混同です。

支給期:

雇用契約や給与規定で定められた、本来支払われるべき日。

支払日:

実際に資金が移動した日。

税務上のステータス判定は、あくまで「支給期」時点の現況によります。

仮に帰国後に「支払」が行われても、支給期が帰国前であれば非居住者課税となるため、この峻別が源泉徴収義務の適正化における要諦です。

実務担当者が遵守すべきチェックポイントを以下に提示します。

- 支給期による課税 regime の特定:

帰国日以後に支給期が到来するものは、海外勤務分を含め全額を居住者課税として処理する。 - 居住者ステータス発生時期の確定:

入国日(またはその翌日等、客観的状況による居住者判定日)を起点とし、その後の「支給期」を網羅的に把握する。 - 年末調整申告書の確実な徴収:

帰国後速やかに「給与所得者の扶養控除等(異動)申告書」を回収し、年末調整実施の法的要件を具備させる。 - 控除項目の峻別:

生命保険料等は「支払日」が帰国後であることを証憑で確認し、人的控除(扶養控除等)は国内従業員と同様に適用する。 - 最新法令への即応:

令和7年施行の「特定親族特別控除」など、人的控除の範囲拡大を正確にシステムおよび実務に反映させる。

グローバル人事における税務コンプライアンスの成否は、こうした細部への徹底した目配りに懸かっています。本指針に基づき、リスクを排した正確な実務を遂行してください。

ガイド:Q&A

居住者(非永住者を除く)の納税義務の範囲について説明してください。

居住者は、所得が生じた場所が日本国内であるか国外であるかを問わず、そのすべての所得についてわが国で所得税および復興特別所得税を納める義務があります。これは全世界所得課税の原則に基づいています。

帰国後に支払われる給与に、非居住者期間の勤務に対応する分が含まれている場合の源泉徴収はどうなりますか?

支給期が居住者となった日以後に到来するものであれば、その全額を居住者に対する給与として源泉徴収します。たとえ金額の中に非居住者期間の勤務に対応する部分が含まれていても、総額が徴収対象となります。

帰国した従業員が年末調整を受けるために提出が必要な書類は何ですか?

帰国日以後に「給与所得者の扶養控除等(異動)申告書」を提出する必要があります。この書類の提出が、年末調整を実施するための前提条件となります。

年末調整の対象となる給与の範囲について、帰国日との関係から説明してください。

帰国日以後、その年の年末までに給与等の支給期が到来するものが年末調整の対象となります。帰国前に支給期が過ぎている給与については、この調整には含まれません。

帰国日以後に支払った社会保険料や生命保険料の年末調整における扱いはどうなりますか?

社会保険料控除や生命保険料控除の対象となるのは、帰国日以後に支払った保険料や掛金に限られます。非居住者であった期間に支払ったものは対象外となる点に注意が必要です。

年末調整において、国内勤務の従業員と同様の取り扱いとなる控除項目にはどのようなものがありますか?

障害者控除、寡婦控除、ひとり親控除、勤労学生控除、配偶者控除、扶養控除、基礎控除などが挙げられます。これらは帰国後の年末調整において、国内で勤務する他の従業員と等しく適用されます。

「特定親族特別控除」はいつから施行され、どの年分の所得税から適用されますか?

この控除は令和7年(2025年)12月1日に施行される予定です。適用については、令和7年分の所得税から対象となります。

復興特別所得税はどのような場面で所得税と併せて源泉徴収されますか?

帰国後に居住者となる人に支払う給与や賞与等の源泉徴収を行う際に、所得税と併せて徴収されます。また、年末調整の計算過程においても所得税とともに処理されます。

賞与の査定期間に非居住者であった期間が含まれる場合、帰国後の源泉徴収はどう処理されますか?

賞与の支給期が帰国後であれば、査定期間に非居住者期間が含まれていても、その総額を居住者の給与等として源泉徴収します。勤務期間による按分計算などは行わず、全額が対象です。

税務に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか?

国税に関する相談は、国税局電話相談センター等で受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

用語集

| 用語 | 定義・説明 |

|---|---|

| 居住者 | 国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人。非永住者を除き、国内外で生じたすべての所得について納税義務を負う。 |

| 非居住者 | 居住者以外の個人。今回の文脈では、海外出向中で日本国内に居住実態がない期間の本人を指す。 |

| 源泉徴収 | 給与等の支払者が、支払時に所得税および復興特別所得税を差し引き、国に納付する制度。 |

| 年末調整 | 給与所得者に対して、1年間に源泉徴収された税額と、本来納めるべき年間の所得税額との不一致を、年末に精算する手続き。 |

| 給与所得者の扶養控除等(異動)申告書 | 配偶者や扶養親族等の状況を申告するための書類。年末調整を受けるために必須の届出書。 |

| 社会保険料控除 | 健康保険や厚生年金などの社会保険料を支払った場合に受けられる所得控除。帰国後に支払った分が対象。 |

| 生命保険料控除 / 地震保険料控除 | 生命保険や地震保険の保険料を支払った場合に受けられる所得控除。これも帰国後の支払分に限定される。 |

| 特定親族特別控除 | 令和7年12月1日施行、令和7年分所得税から適用される新しい控除項目。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために課される税金。所得税と併せて源泉徴収および精算が行われる。 |

| 支給期 | 給与や賞与が支払われるべき時期。帰国後にこの時期が到来する給与が、居住者としての課税対象となる。 |

コメント