国税庁タックスアンサーの「No.4503 住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」について解説します。

解説動画

詳細

「住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例」について解説します。

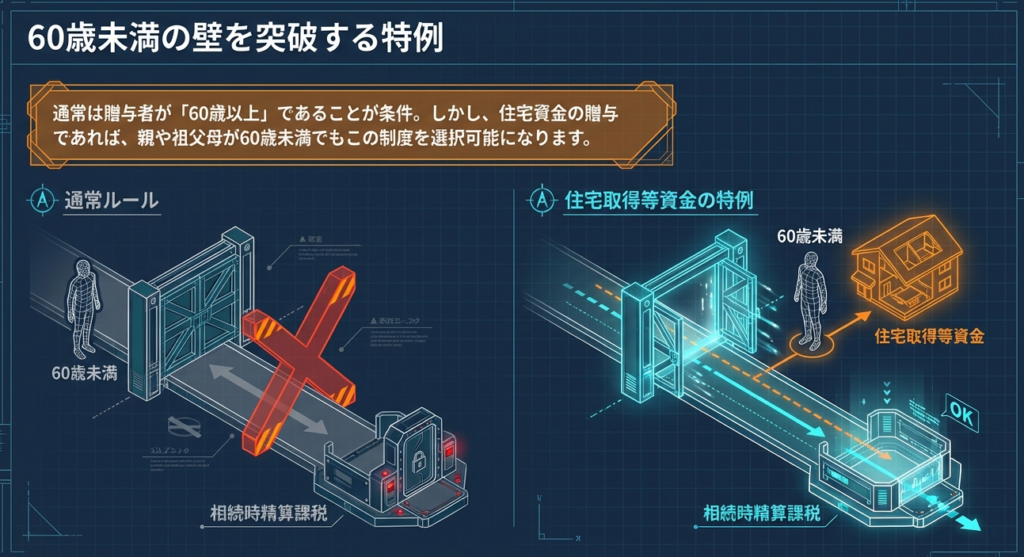

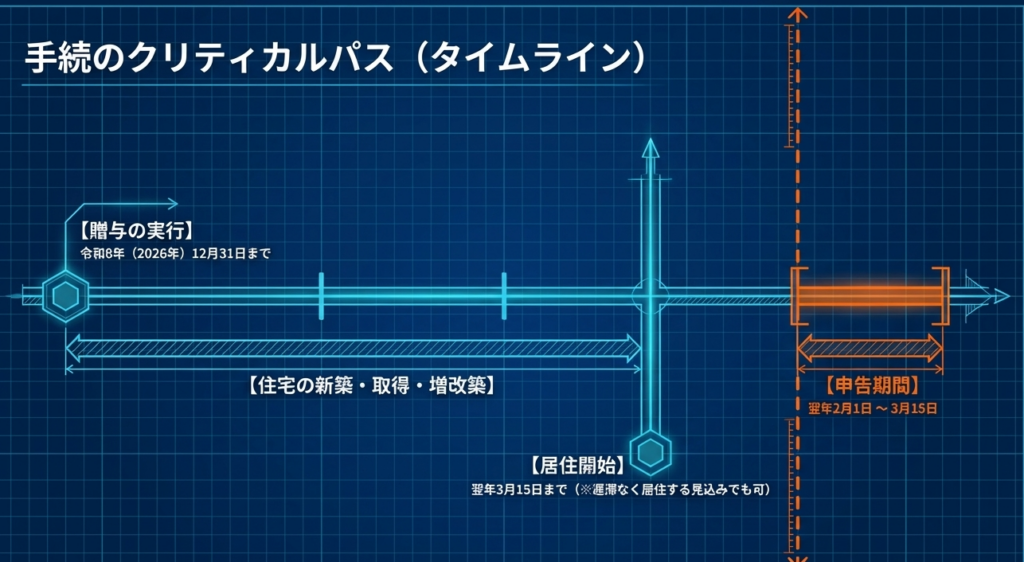

本特例を利用すると、令和8年12月31日までに父母や祖父母から自身の居住用家屋の新築・取得・増改築等のための資金を贈与された場合、贈与者が60歳未満であっても相続時精算課税制度を選択可能になります。

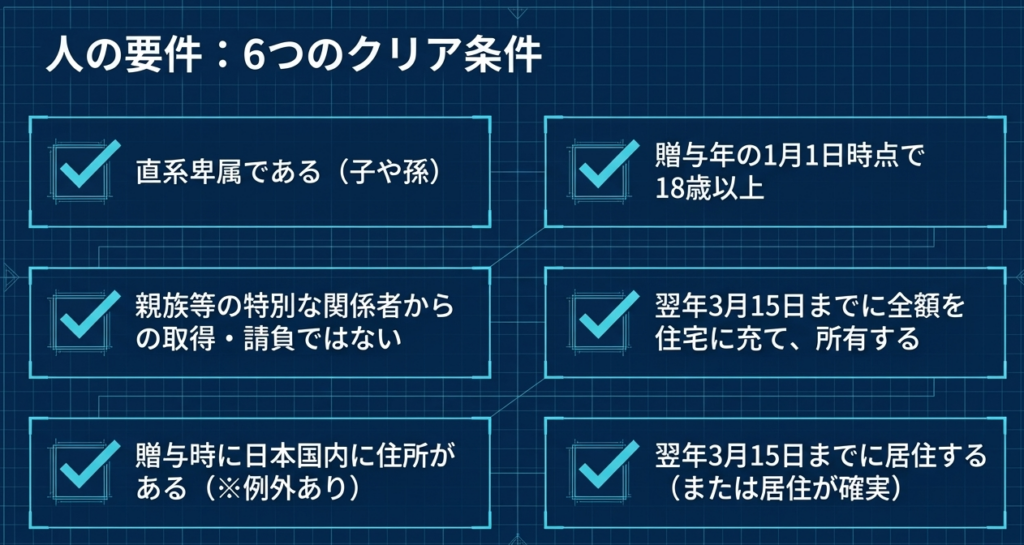

受贈者には所得要件はなく、贈与年の1月1日時点で18歳以上の直系卑属(子や孫)であることが条件です。さらに、贈与翌年の3月15日までに全額を住宅の新築等に充てて居住することや、家屋の床面積が40平方メートル以上あることなど、一定の要件を満たす必要があります。

適用を受けるためには、贈与を受けた翌年の2月1日から3月15日までに、所轄税務署へ必要書類を添付した贈与税の申告書を提出することが必須です。

スライド解説

解説:住宅取得等資金の贈与を受けた場合の相続時精算課税選択の特例

住宅取得という人生の大きな転換期において、税理士が提供すべき価値は単なる計算ではありません。本特例をいかに活用し、クライアントの将来的な資産形成とキャッシュフローを最適化できるか。実務家として、その「戦略的勘所」を深く理解しておく必要があります。

1. 導入:本特例が実務において持つ戦略的意義

本特例は、令和8年12月31日までの期間限定で、直系尊属(父母や祖父母)から住宅取得等のための資金贈与を受けた場合に適用される強力な選択肢です。

最大の戦略的価値は、「若年層への早期の資産移転」の促進にあります。通常の相続時精算課税制度には「贈与者が60歳以上」という年齢制限がありますが、住宅取得資金(土地等の取得費も含む)に限り、この制限が撤廃されます。

■実務上のポイント

世代間スキップの活用:

例えば50代の祖父母から20代の孫へ、住宅資金を早期に移転させることが可能です。これにより、一世代飛ばした相続対策を早期に始動できます。

所得制限の不在:

併用されることが多い「住宅取得等資金の非課税の特例(No.4508)」には所得制限がありますが、本特例には所得制限がありません。高所得層のクライアントに対しても、住宅ローン負担の軽減やキャッシュフロー改善の提案が可能となります。

課税の繰り延べという性質を理解した上で、この特例を資産承継の「第一歩」として提示できるかがプロの腕の見せ所です。

しかし、本特例の適用には「タイミング」と「物件スペック」という、一歩間違えれば致命的なリスクとなる門番が存在することを忘れてはなりません。

2. 結論:本特例の適用による最終的な税務上の取扱い

本特例の適用結果を一言で言えば、「贈与時の税負担をゼロまたは最小限に抑え、将来の相続時に持ち戻して精算する」という仕組みです。

- 「課税の繰り延べ」という本質:

贈与時に支払う税金が免除されるわけではありません。贈与された資金は、将来贈与者が亡くなった際の相続財産に加算され、相続税の対象となります。 - 撤回不能の選択(重要):

特定の贈与者について一度この制度(相続時精算課税)を選択すると、それ以降その贈与者からの贈与について「暦年課税(年間110万円の基礎控除等)」に戻すことは一切できません。 この不可逆性は、スタッフがクライアントに必ず説明すべき「実務上のトラップ」です。

本特例は「今、納税するか、後で相続税として精算するか」の選択です。精算メカニズムを正しく伝えた上で、適用を判断するための厳格な要件を見ていきましょう。

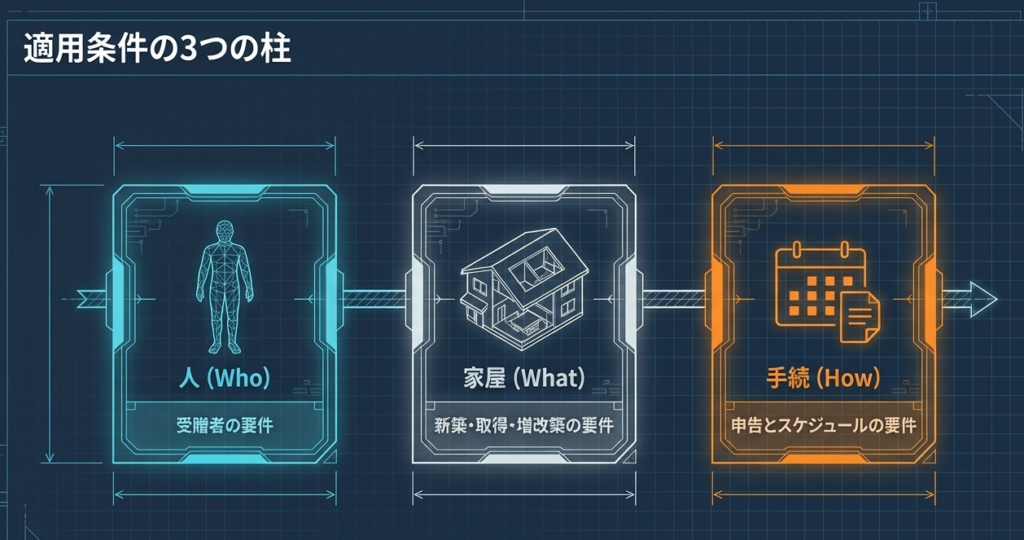

3. 詳細解説:制度の骨子と適用要件の徹底分析

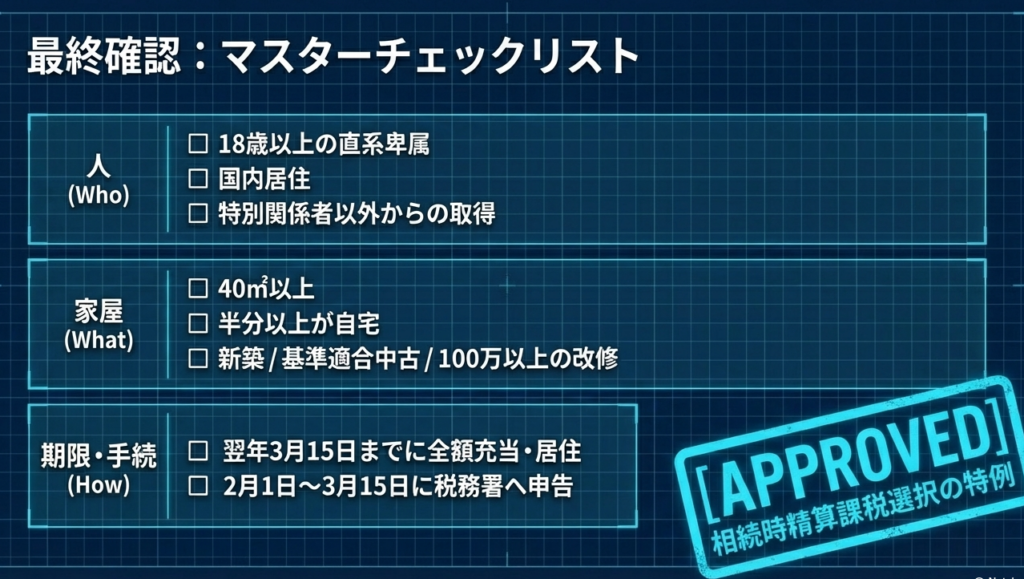

特例の適用には、受贈者、住宅、贈与者の三者それぞれに厳格な要件が課されています。

3.1 受贈者(もらう人)に関する要件

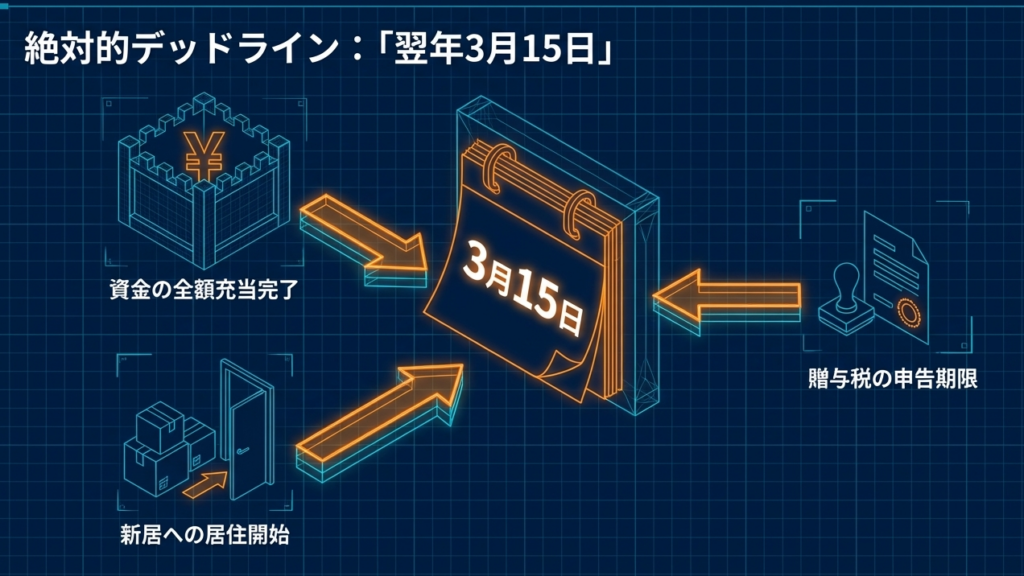

受贈者には、年齢だけでなく、居住実態に関する「二段階のデッドライン」が課されます。

- 属性・年齢:

贈与時に贈与者の直系卑属(子や孫)である推定相続人または孫であり、贈与を受けた年の1月1日において18歳以上であること。 - 居住地の制限:

贈与時に日本国内に住所を有していること(一定の例外あり)。 - 二つの居住デッドライン(実務上の最重要点):

- 翌年3月15日まで:

住宅の新築・取得をし、同日までに居住すること(または遅滞なく居住することが確実であること)。 - 翌年12月31日まで:

この日までに実際に居住していない場合、本特例は適用されません。 この場合、遡って高い税率の「暦年課税」で修正申告を行うという壊滅的なインパクトが生じます。

- 翌年3月15日まで:

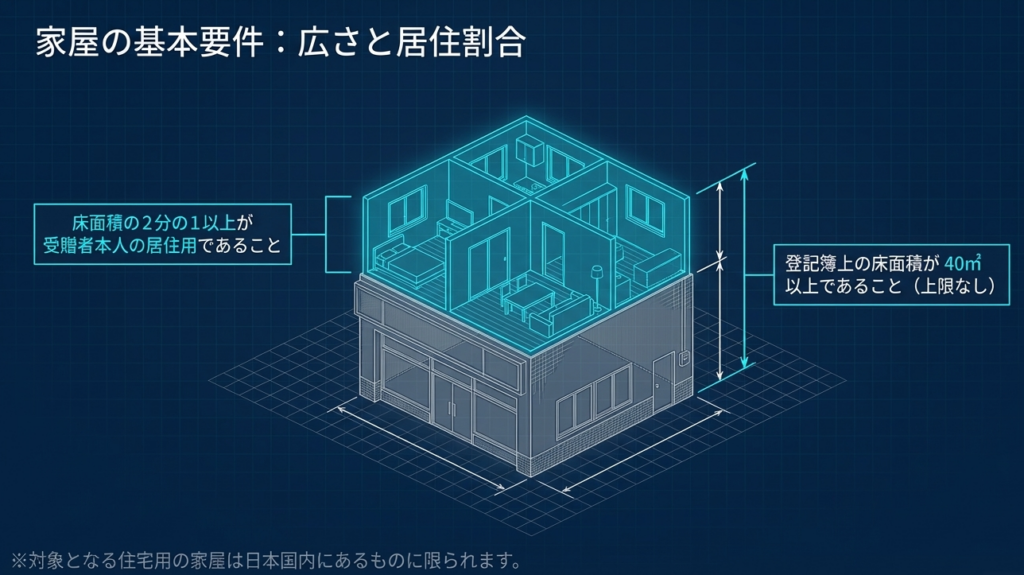

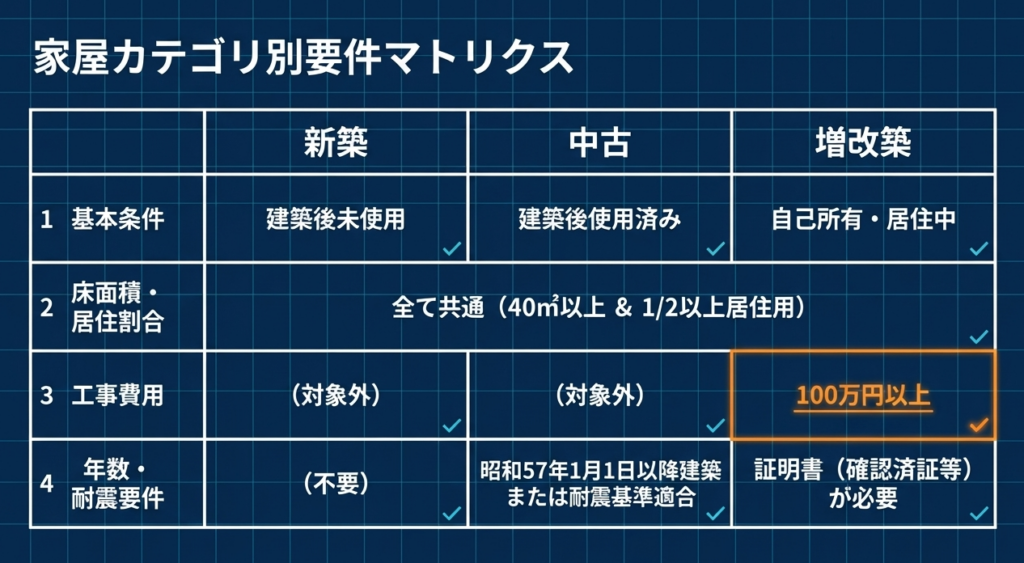

3.2 住宅用家屋および土地等の要件

対象となる住宅は「日本国内」にあるものに限られ、資金使途には家屋だけでなく、その敷地の用に供される土地等(借地権含む)の取得費も含まれます。

| 項目 | 新築・取得の場合の要件 | 増改築等の場合の要件 |

|---|---|---|

| 床面積 | 登記簿上の床面積が40平米以上(上限なし)。 | 増改築後の面積で判定。40平米以上。 |

| 居住割合 | 床面積の1/2以上が専ら受贈者の居住用。 | 左記に同じ。 |

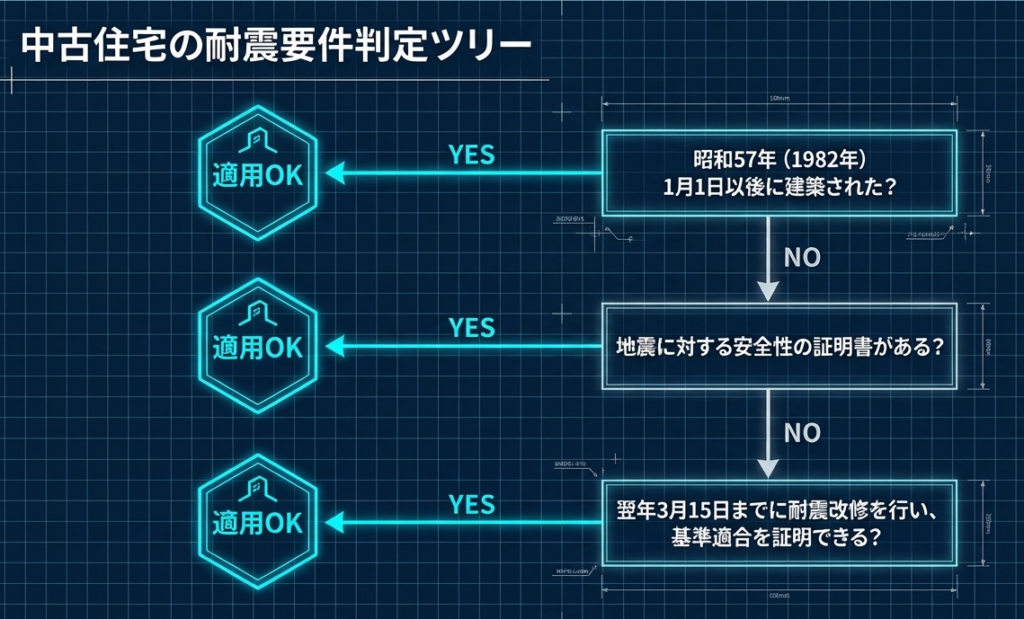

| 中古住宅の築年数 | 昭和57年1月1日以後に建築されたもの。または一定の耐震基準に適合すること。 | ― |

| 工事費・証明 | ― | 工事費が100万円以上。かつ「増改築等工事証明書」等で証明が必要。 |

※新築住宅については、中古住宅のような建築日付(昭和57年)の制限はありません。

3.3 贈与者(あげる人)の年齢緩和

通常の相続時精算課税は「60歳以上の父母・祖父母」が対象ですが、本特例により「60歳未満」の直系尊属からの贈与も対象となります。

この緩和により、贈与者が働き盛りのうちに大きな資金を次世代へ託すことが可能になり、相続対策の着手時期を大幅に前倒しできるメリットがあります。

4. 手続き:確実な適用を受けるための申告実務

手続きの不備は特例の否認を意味します。以下の実務チェックリストを徹底してください。

申告期間:

贈与を受けた年の翌年2月1日から3月15日まで。

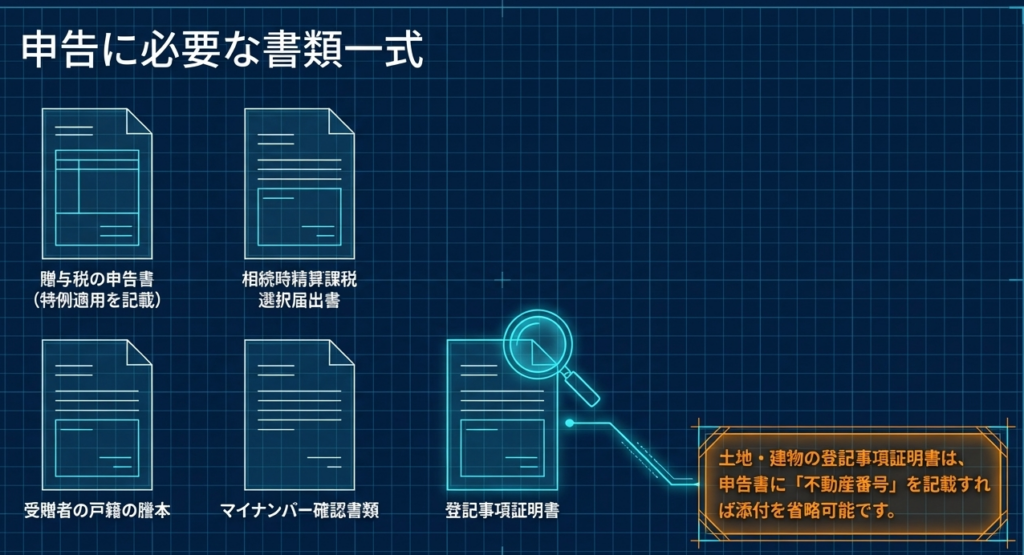

必須添付書類:

・贈与税の申告書(特例適用を明記)

・続時精算課税選択届出書(初めて選択する場合)

・受贈者の戸籍謄本(直系卑属・年齢の証明用)

・「非課税の特例(No.4508)」を併用する場合はその計算明細書

・増改築の場合は「増改築等工事証明書」等

効率化のポイント:

・不動産番号の活用: 申告書に不動産番号を記載すれば、登記事項証明書の添付を省略できます。

・マイナンバーの提示: 本人確認書類(マイナンバーカード等)の提示または写しの添付が必須です。

5. まとめ:実務スタッフが留意すべきクリティカル・ポイント

プロのアドバイザーとして、以下の3点は絶対に外さないでください。

- 「非課税特例(No.4508)」との適用順序:

実務ではまず「直系尊属から住宅取得等資金の贈与を受けた場合の非課税の特例」を先に適用します。その非課税枠を超えた残額について、本特例(相続時精算課税)を適用するという「順次適用」の構造を正確に計算に反映させてください。 - 居住実態の厳格な管理:

翌年3月15日は「予定」でも通りますが、翌年12月31日の「居住実態」は動かせない事実です。入居が遅れる可能性がある場合は、事前にリスクをクライアントに警告してください。 - 増改築時の100万円ルールと証明書:

増改築の場合、工事費100万円以上の判定に加え、建築士等が発行する「増改築等工事証明書」の入手が必須です。工事完了後に慌てないよう、早めにクライアントへ手配を促してください。

制度の深い理解と、微細な要件への目配り。その積み重ねが、クライアントからの信頼というプロフェッショナルとしての報酬に繋がります。

ガイド:Q&A

1. この特例の適用対象となる贈与の期限はいつまでですか?

この特例は、令和8年(2026年)12月31日までに贈与を受けた場合に適用されます。この期限までに、自己の居住の用に供する住宅の新築、取得、または増改築等の対価に充てるための資金を取得する必要があります。

2. 贈与者(父母や祖父母)の年齢に関する特例の内容を説明してください。

通常の相続時精算課税制度では贈与者が60歳以上である必要がありますが、この特例では贈与者が贈与の年の1月1日において60歳未満であっても選択可能です。これにより、比較的若い父母や祖父母からの資金援助も対象となります。

3. 受贈者(子や孫)が満たすべき年齢と親族関係の要件は何ですか?

受贈者は、贈与を受けた時に贈与者の直系卑属(子や孫など)である推定相続人または孫である必要があります。また、贈与を受けた年の1月1日において、18歳以上であることが要件とされています。

4. 住宅用の家屋の床面積については、どのような制限がありますか?

住宅用の家屋の登記簿上の床面積が40平方メートル以上であることが必要です。また、その家屋の床面積の2分の1以上に相当する部分が、受贈者自身の居住の用に供されるものでなければなりません。

5. 中古住宅を取得する場合、建築年数に関してどのような要件がありますか?

原則として昭和57年1月1日以後に建築されたものである必要があります。これに該当しない場合でも、地震に対する安全性に係る基準に適合することが証明されているものや、取得後に耐震改修を行う一定の住宅であれば対象となります。

6. 増改築等の場合に認められるための工事費用の条件を述べてください。

増改築等の場合、その工事に要した費用の額が100万円以上であることが求められます。加えて、その工事が自己の所有し居住する家屋に対して行われた一定の工事であることの証明が必要です。

7. 贈与を受けた資金は、いつまでに住宅の新築等に充てる必要がありますか?

贈与を受けた年の翌年3月15日までに、取得した住宅取得等資金の全額を住宅の新築等に充てなければなりません。この期限を遵守することが特例適用の必須条件の一つです。

8. 居住の時期に関する要件と、居住しなかった場合の対応について説明してください。

贈与を受けた年の翌年3月15日までにその家屋に居住するか、同日後遅滞なく居住することが確実であると見込まれる必要があります。もし翌年12月31日までに居住していない場合は、原則として特例が受けられず、修正申告が必要になります。

9. この特例の適用を受けるために必要な申告期間と提出先を答えてください。

贈与を受けた年の翌年2月1日から3月15日までの間に申告を行う必要があります。提出先は、納税地の所轄税務署長となります。

10. 申告時に添付が必要な主な書類を3つ挙げてください。

主な添付書類は、贈与税の申告書、相続時精算課税選択届出書、および受贈者の戸籍の謄本です。なお、土地・建物の登記事項証明書については不動産番号を記載することで添付を省略することも可能です。

用語集

| 用語 | 定義 |

|---|---|

| 住宅取得等資金 | 父母や祖父母からの贈与により取得した、自己の居住用住宅の新築、取得、または増改築等の対価に充てるための金銭のこと。 |

| 相続時精算課税 | 贈与時に一定の税額を納付し(または非課税枠を適用し)、贈与者が亡くなった際の相続税でその贈与分を精算する課税制度。 |

| 直系卑属 | 自分より後の世代の血族のことで、子や孫などを指す。本特例では受贈者の条件となる。 |

| 直系尊属 | 自分より前の世代の血族のことで、父母や祖父母などを指す。本特例では贈与者の条件となる。 |

| 推定相続人 | 贈与が行われた時点で、もし贈与者が亡くなったとした場合に、最優先で相続人となるはずの人。 |

| 登記簿上の床面積 | 不動産登記簿に記載されている面積。本特例では40平方メートル以上であることが求められる。 |

| 耐震基準適合証明書 | 建物が地震に対する安全性に係る基準に適合していることを証明する書類。中古住宅の特例適用に必要となる場合がある。 |

| 増改築等工事証明書 | 実施したリフォームや増築が一定の工事に該当することを証明する書類。 |

| 相続時精算課税選択届出書 | 本特例や相続時精算課税制度を選択するために、贈与税の申告書とともに税務署へ提出する必須書類。 |

| 不動産番号 | 登記事項証明書に記載されている各不動産固有の番号。申告書に記載することで、登記事項証明書の添付を省略できる。 |

コメント