国税庁タックスアンサーの「No.2873 非居住者等に対する課税のしくみ」について解説します。

解説動画

詳細

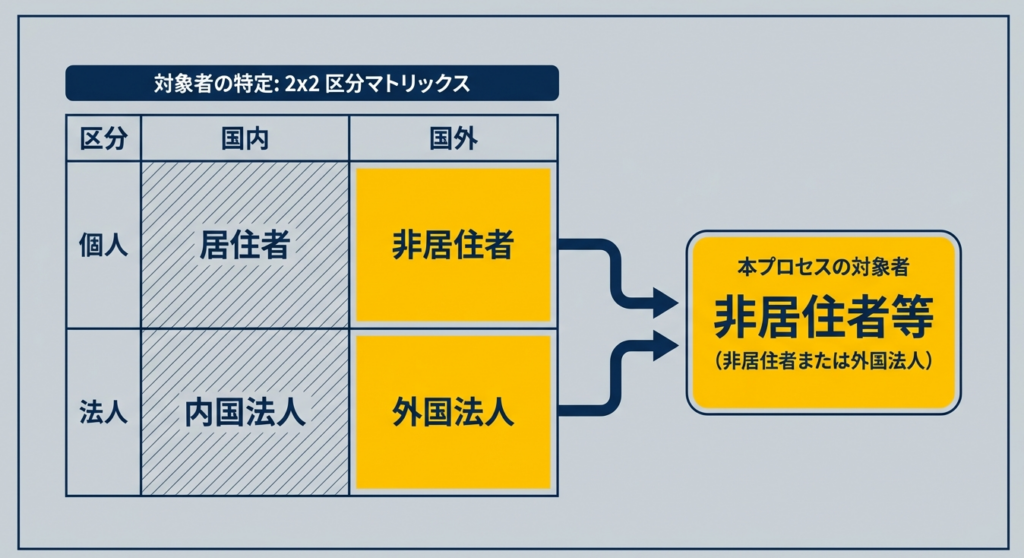

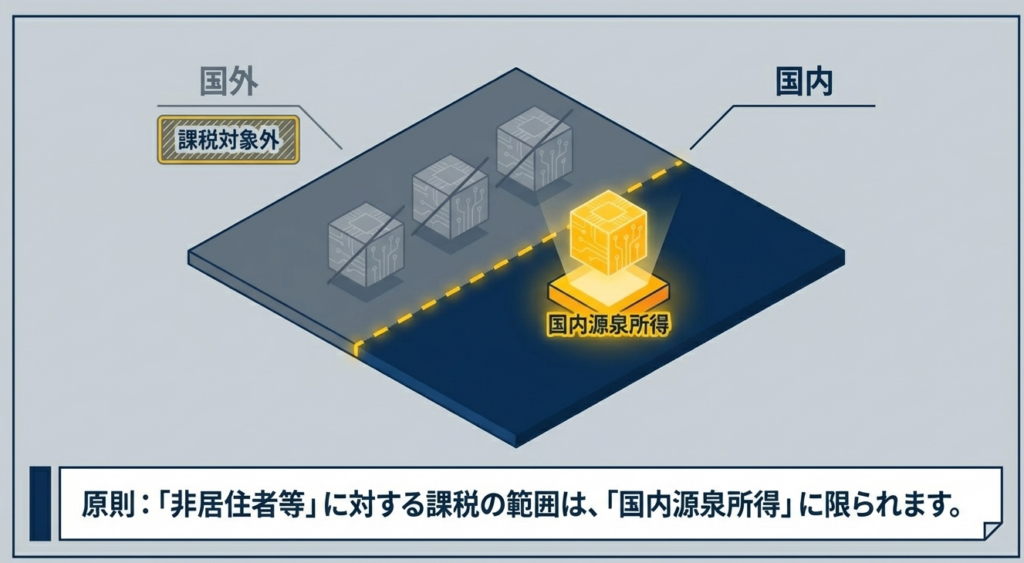

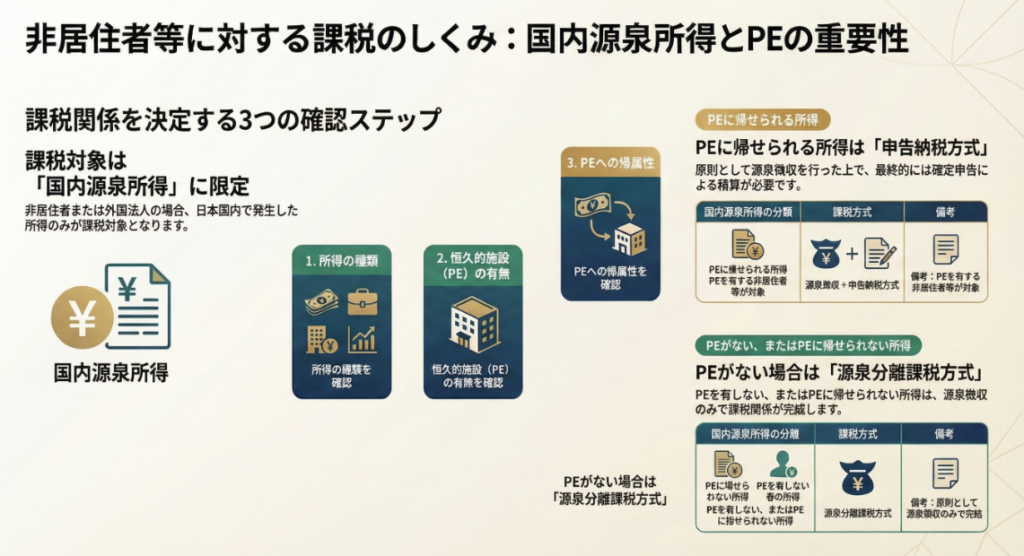

日本の所得税法では、個人を「居住者」と「非居住者」、法人を「内国法人」と「外国法人」に区分しています。このうち、非居住者や外国法人(非居住者等)に対する課税対象は、日本国内で生じた「国内源泉所得」のみに限定されています。

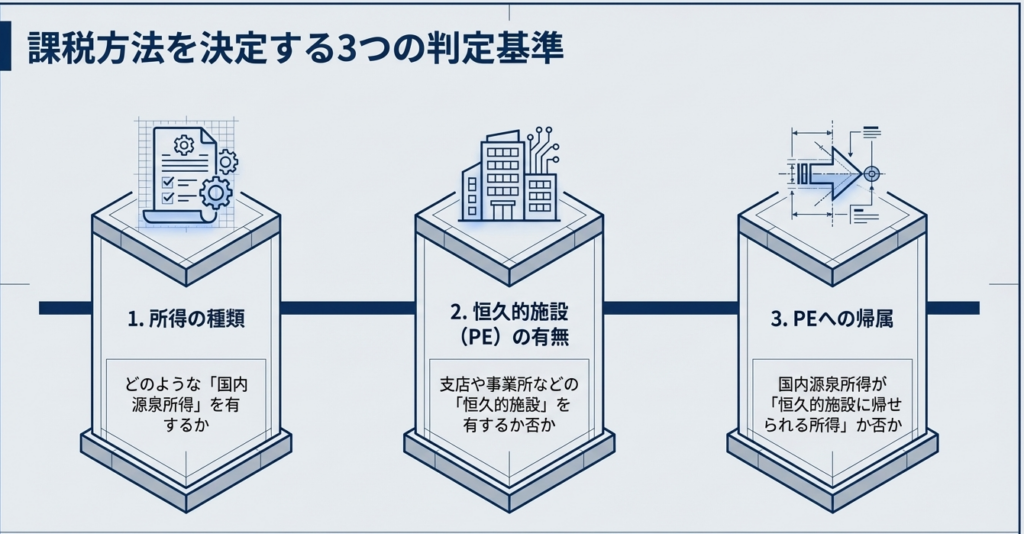

非居住者等への具体的な課税方法は、以下の3つの要素によって決定されます。

- どのような種類の国内源泉所得を有しているか

- 国内に支店や事業所といった「恒久的施設」を有しているか

- その所得が恒久的施設に帰せられる所得であるかどうか

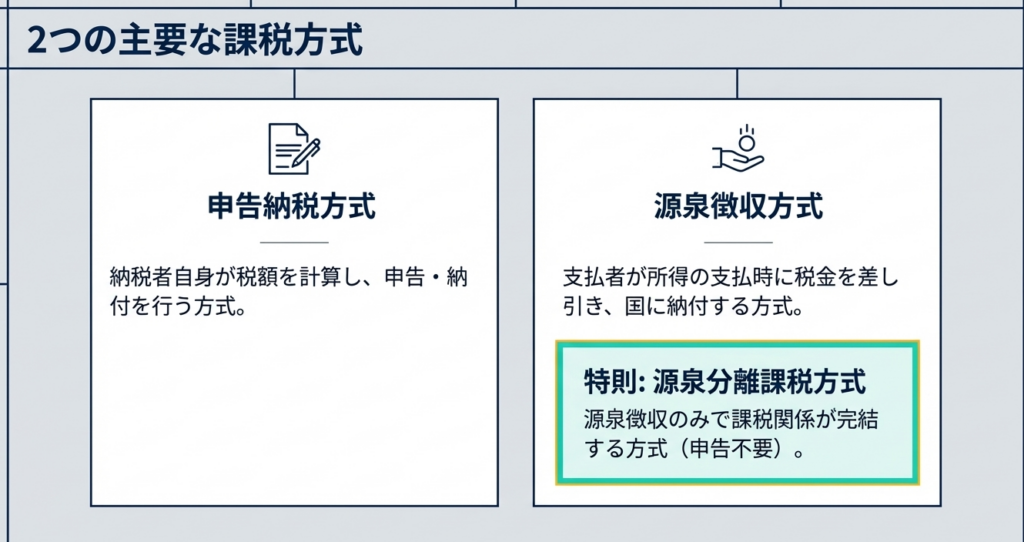

課税方式としては、申告納税方式と源泉徴収方式が採用されています。

例えば、所得が恒久的施設に帰せられる場合は源泉徴収のうえ申告納税を行うのが原則ですが、帰せられない所得や恒久的施設を有しない場合の所得については、原則として源泉徴収のみで課税関係が完結する源泉分離課税方式がとられます。

スライド解説

解説:非居住者等に対する課税制度

1. はじめに:国際取引における課税判定の戦略的重要性

ビジネスのグローバル化が加速し、国外の個人(非居住者)や外国法人との取引は、今やあらゆる規模の企業にとって日常的なものとなりました。しかし、この「日常的」な取引に潜む税務リスクは、国内取引の比ではありません。実務担当者にとって、非居住者等に対する正しい課税判断を下せるかどうかは、企業のコンプライアンス維持のみならず、致命的なキャッシュフローの損失を防ぐための死活的な課題です。

特に「源泉徴収漏れ」は、実務上最も警戒すべき事態です。税務調査で指摘を受けた際、既に国外の相手先へ全額支払いを終えた後では、徴収漏れとなった税額を後から回収することは極めて困難です。結果として、企業がその税額を「持ち出し」で負担せざるを得ないケースが多く、さらに附帯税の負担や社会的信用の失墜といった二重、三重のダメージを負うことになります。

本記事では、実務の最前線で求められる「論理的な判断フロー」を、ベテランの視点から整理・解説します。まずは全体像という「結論」から提示し、確実な実務処理への道筋を明らかにしていきましょう。

2. 結論:非居住者等に対する課税の全体像と帰結

複雑な国際税務を解き明かす鍵は、個別の条文に飛びつく前に、全体を俯瞰する「三段階の評価軸」を持つことにあります。日本の税法において、非居住者等に対する課税権は無制限ではなく、明確なフィルターによって限定されているからです。

所得税法に基づく非居住者等への課税は、以下の2つの核心的な結論に集約されます。

- 課税対象は、日本国内で発生した「国内源泉所得」のみに限定される(原則)。

- 具体的な課税方式(源泉分離課税か申告納税か)は、「恒久的施設(PE)」の有無とその所得がPEに帰属するかによって決定される。

実務担当者がまず突き止めるべきは、「所得の種類」「PEの有無」「所得の帰属」の3点です。

この評価を誤れば、その後の処理がすべて瓦解します。次セクションでは、この結論を導き出すための論理的ステップを、実務上の優先順位に沿って深掘りします。

3. 詳細解説:課税範囲と課税方式を決定する論理的ステップ

国際税務の誤りを防ぐ唯一の方法は、制度の構成要素を正しい順序で検証することです。あやふやな理解のまま処理を進めることは、リスクを放置することと同義です。

3.1 納税義務者の区分と「国内源泉所得」という最初のフィルター

まず、相手方が「非居住者」または「外国法人」に該当するかを特定します。ここでの最重要ポイントは、非居住者等に対しては、日本国内で生じた「国内源泉所得」のみが課税対象となる点です。

実務上、この「国内源泉所得」に該当するかどうかが、すべての課税判定における絶対的なゲートキーパー(門番)となります。もし、その所得が国内源泉所得に該当しないのであれば、日本に課税権はなく、後述するPEの有無などを検討する必要すらありません。

まずは「その所得が日本国内で発生したものと言えるか」を、所得税法第161条等の規定に照らして厳格に判定してください。

3.2 国内源泉所得の種類とPE(恒久的施設)の役割

国内源泉所得に該当すると判断された場合、次に検討すべきは「恒久的施設(PE)」の存在です。PEとは、支店や事業所、あるいは一定の建設現場などを指します。

PEの有無は、課税の「風景」を一変させます。原則として、PEを持たない非居住者等への支払いは、支払時に一定の税率で源泉徴収を行い、それで納税が完結する「源泉分離課税」が基本となります。

しかし、PEが存在する場合、その所得がPEの活動によって得られた「PEに帰属する所得」であれば、日本国内の居住者や内国法人と同様に、本格的な「申告納税」の枠組みへと組み込まれることになります。

3.3 課税方式の分岐:申告納税と源泉徴収のメカニズム

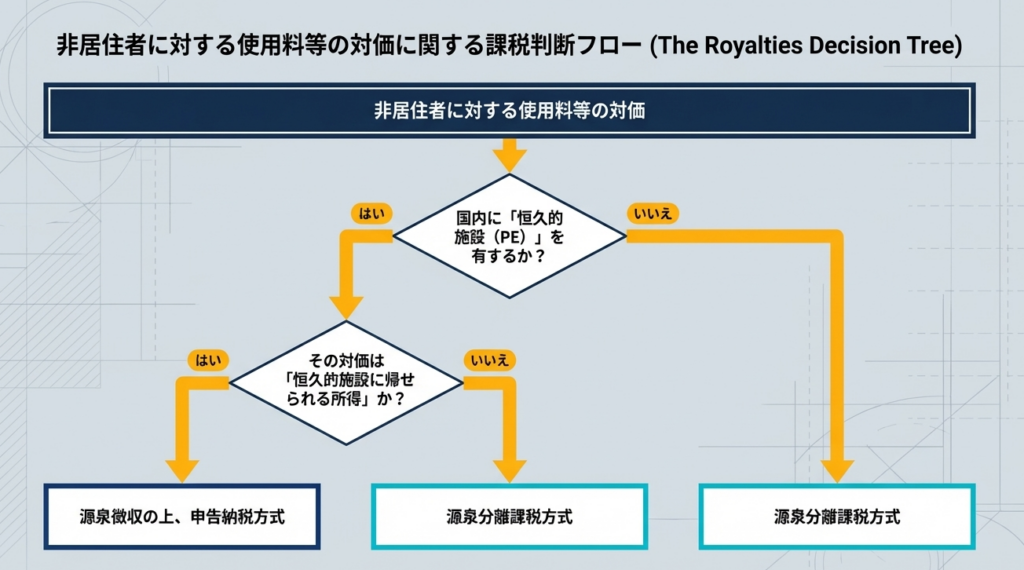

実務で頻出する「使用料等の対価」を例に、PEの有無とその帰属による課税方式の違いを以下の表に整理しました。

| 区分 | PEの有無 | 所得のPEへの帰属 | 課税方式(実務上のインパクト) |

|---|---|---|---|

| PEあり(帰属) | 有 | 帰属する | 源泉徴収 + 申告納税(源泉税は前払税金として精算) |

| PEあり(非帰属) | 有 | 帰属しない | 源泉分離課税(源泉徴収のみで完結。申告不要) |

| PEなし | 無 | - | 源泉分離課税(源泉徴収のみで完結。申告不要) |

ここで特に注意すべきは「PEあり(帰属)」の場合です。

支払側は通常通り源泉徴収を行いますが、受取側(非居住者等)にとっては、その源泉税はあくまで「所得税の前払い」という性質になります。最終的には日本での確定申告を通じて、正確な所得計算に基づき精算する義務が生じます。

一方、PEがない場合やPEに帰属しない場合は「源泉分離課税」となります。これは、支払側が徴収を忘れると、後に相手先から税分を回収することが困難になるため、支払側の源泉徴収義務が極めて重い責任を伴うことを意味します。

4. まとめ:実務での注意点とリスク回避のチェックポイント

理論を実務に落とし込む際、最も危険なのは「慣れ」による思い込みです。一度間違った判断で支払いを開始してしまうと、その後の全取引がリスクにさらされます。

実務担当者は、取引の都度、以下の「思考のシーケンス(順序)」を遵守してください。

- 相手方の特定: 相手方は「非居住者」または「外国法人」か。

- 所得の性質判定(最優先): その所得は「国内源泉所得」に該当するか(ゲートキーパーの通過)。

- PEの検証: 国内に「PE」を有しているか、その所得はPEに帰属するか。

特に2番目の所得判定を疎かにして「とりあえずPEがないから源泉徴収」と短絡的に考えるのは禁物です。所得の種類によって、源泉徴収の要否や税率、さらには租税条約による減免の可否までが変わるからです。

源泉徴収漏れのリスクは、単なる金銭的負担に留まらず、企業のガバナンス能力を問われる事態に発展しかねません。判断に迷う複雑なスキームに直面した際は、独断を避け、国税局電話相談センターや国際税務に精通した公認会計士等の専門家を早期に活用してください。

国際税務は一見して迷宮のようですが、この論理的フローを指針とすれば、迷うことはありません。一つひとつの取引に対し、正しい順序で誠実に向き合うことが、企業の信頼を支える確固たる基盤となります。自信を持って実務に臨んでください。

ガイド:Q&A

設問1: 日本の所得税法において、個人の納税義務者はどのように区分されますか。

日本の所得税法では、個人の納税義務者を「居住者」と「非居住者」の2つに区分しています。法人についても同様に、「内国法人」と「外国法人」に分けて管理されています。

設問2: 非居住者または外国法人に対する課税範囲はどのように規定されていますか。

非居住者または外国法人(非居住者等)に対する課税の範囲は、日本国内で発生した「国内源泉所得」のみに限定されています。これは、居住者や内国法人とは異なる課税の仕組みです。

設問3: 非居住者等への課税方法を決定する際、確認すべき主要な3つの要素は何ですか。

まず、収入がどの種類の「国内源泉所得」に該当するかを確認します。次に、国内に「恒久的施設」を有するかどうか、そしてその所得が「恒久的施設に帰せられる所得」であるかどうかを確認する必要があります。

設問4: 所得税法で採用されている、税額を納付するための2つの主な課税方式を挙げてください。

所得税法では、納付すべき税額の課税方式として「申告納税方式」と「源泉徴収方式」が採用されています。これらの方式は、所得の種類や施設の有無によって使い分けられます。

設問5: 恒久的施設(PE)を有する非居住者の所得が、その施設に帰せられるものである場合、どのような課税手続きが行われますか。

その所得に対して源泉徴収が行われた上で、最終的には「申告納税方式」によって精算されることが原則となっています。これにより、他の帰せられる所得と合算して正しく納税が行われます。

設問6: 恒久的施設を有する非居住者であっても、所得がその施設に帰せられない場合、原則としてどのような課税方式が適用されますか。

所得が恒久的施設に帰せられない場合、原則として「源泉分離課税方式」が基本となります。この方式では、源泉徴収のみで課税関係が完結し、別途の申告は不要となります。

設問7: 国内に恒久的施設を有しない非居住者が使用料等の対価を受け取る場合、課税関係はどのように完結しますか。

国内に恒久的施設を有しない場合、使用料等の対価については「源泉分離課税方式」が適用されます。支払いの際に税金が差し引かれる(源泉徴収される)ことで、課税手続きが終了します。

設問8: 「源泉分離課税方式」とはどのような特徴を持つ課税方式ですか。

源泉分離課税方式は、支払者が所得を支払う際に税金を徴収し、それだけで納税が完結する方式です。受領者が後から確定申告を行う必要がない点が特徴です。

設問9: 非居住者等への課税において、なぜ「恒久的施設(PE)」の有無が重要視されるのですか。

恒久的施設の有無や所得がそこに帰せられるか否かによって、適用される課税方式(申告納税か源泉分離課税か)が大きく異なるためです。施設があれば申告納税が必要になるケースがある一方で、なければ源泉徴収のみで完結します。

設問10: 国税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか。

国税局電話相談センター等で相談を受け付けています。国税庁ウェブサイトの「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

用語集

| 用語 | 定義・説明 |

|---|---|

| 非居住者 | 所得税法における個人の納税義務者の区分の一つ。居住者以外の個人を指す。 |

| 外国法人 | 所得税法における法人の区分の一つ。内国法人以外の法人を指す。 |

| 国内源泉所得 | 日本国内を発生源とする所得。非居住者等に対しては、この所得のみが課税対象となる。 |

| 恒久的施設 (PE) | 支店や事業所などの拠点を指す。これの有無が非居住者等の課税方法を決定する重要な基準となる。 |

| 恒久的施設に帰せられる所得 | 非居住者等が国内に有する恒久的施設の活動を通じて得られた所得。 |

| 申告納税方式 | 納税者が自ら税額を計算し、申告して納税する方式。恒久的施設に帰せられる所得がある場合に原則適用される。 |

| 源泉徴収方式 | 所得の支払者が、支払時に税金を差し引いて国に納付する方式。 |

| 源泉分離課税方式 | 源泉徴収のみで課税関係が完結し、他の所得と合算して申告する必要がない課税方式。 |

| 所得税法 | 個人の所得に対する課税を定めた法律。非居住者等に対する課税の根拠となる条文(161条、164条等)を含む。 |

コメント