国税庁タックスアンサーの「No.6631 貸倒債権を回収したときの消費税額の計算」について解説します。

解説動画

詳細

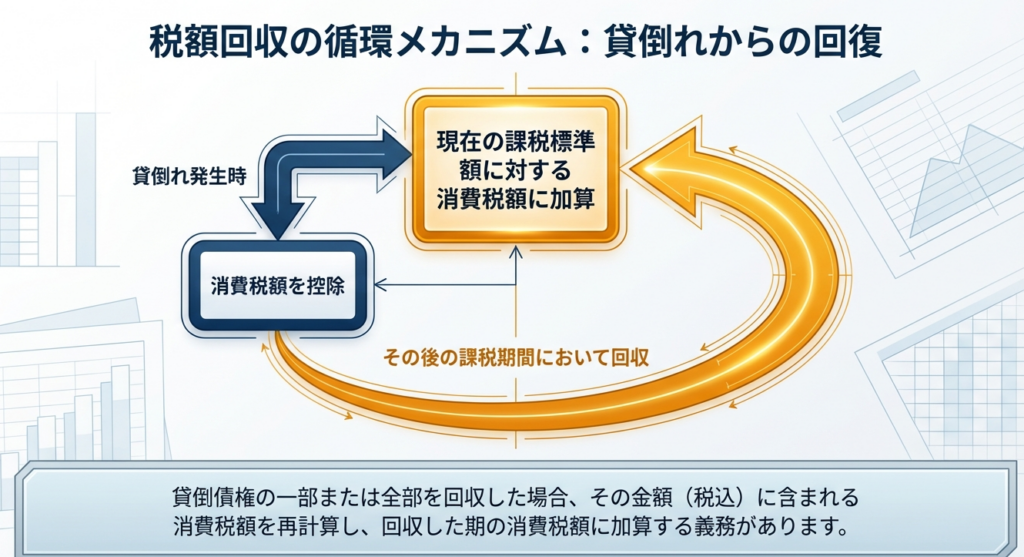

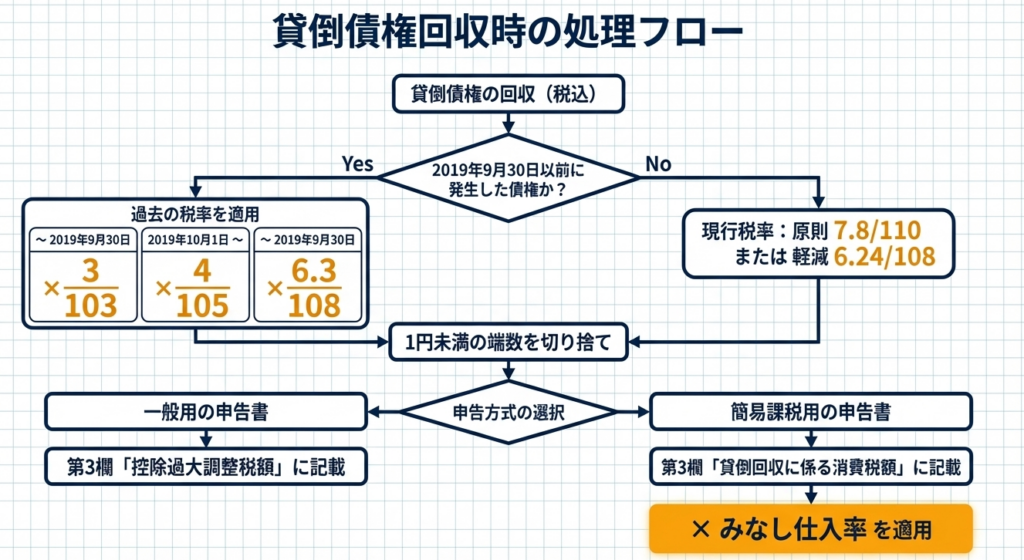

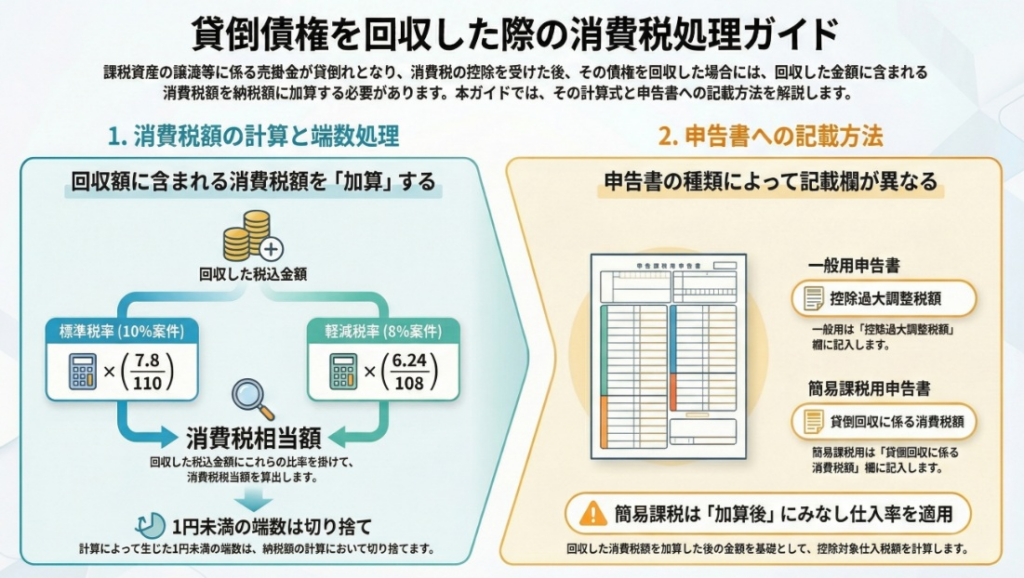

消費税の申告において、過去に貸倒処理を行って消費税額を控除した売掛金などの債権(貸倒債権)を後日回収した場合、その回収額に含まれる消費税額を、回収した課税期間の課税標準額に対する消費税額に加算する必要があります。

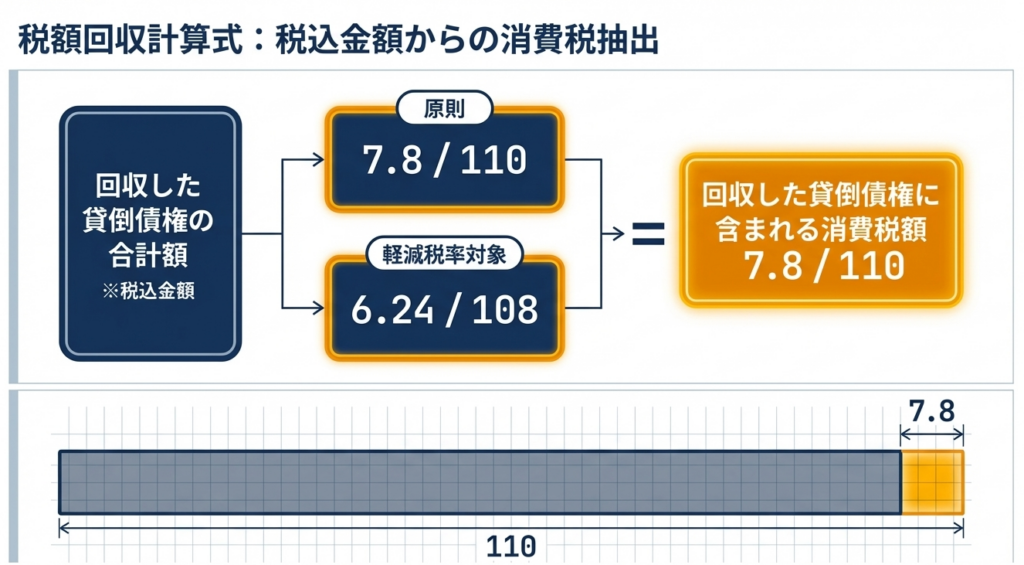

加算する消費税額の計算では、回収した額を税込み金額として扱います。回収額の合計に対し、標準税率の対象であれば「110分の7.8」、軽減税率の対象であれば「108分の6.24」を掛けて算出します(旧税率の取引分は当時の適用税率を使用)。算出された消費税額は1円未満の端数を切り捨てます。

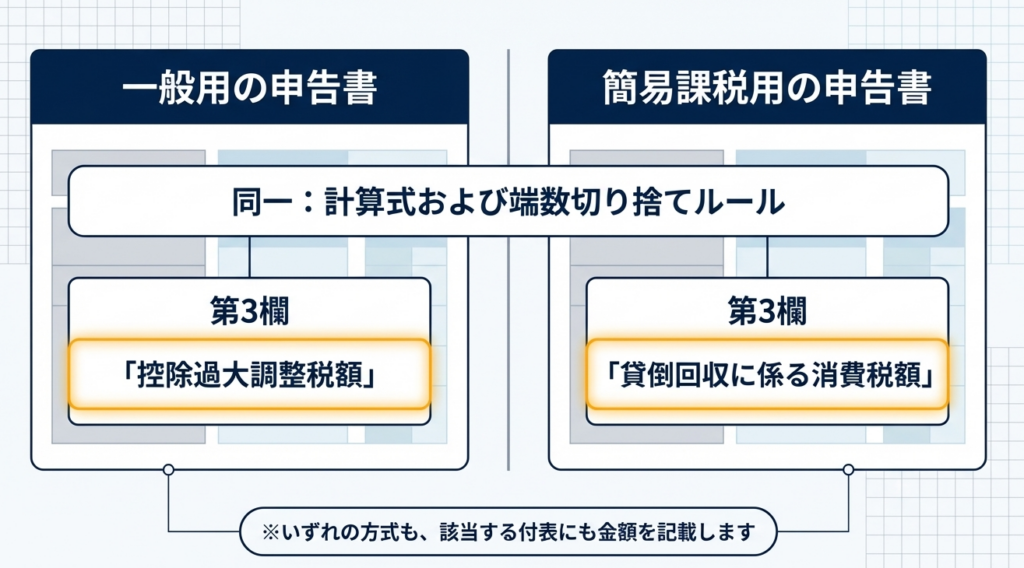

申告書への記載方法については、一般用の申告書の場合は第3欄の「控除過大調整税額」に記載し、簡易課税用の申告書の場合は第3欄の「貸倒回収に係る消費税額」に記載して申告を行います。

スライド解説

解説:貸倒債権回収時における消費税の申告実務

1. 導入:貸倒債権回収の税務処理が実務で重要視される背景

貸倒れとなった売掛金や受取手形が、数年越しに回収されるという局面は、実務において決して珍しいことではありません。しかし、この「貸倒債権の回収」に伴う税務処理は、単なる事後的な記帳作業にとどまらず、適正申告を完結させるための極めて重要なプロセスです。我々専門家の視点から見れば、ここは税務調査において真っ先にチェックされる、いわば「申告の整合性」が問われるポイントでもあります。

消費税はその性質上、消費者から預かった税額を事業者が納付する「預かり金」の仕組みを採っています。

債権が貸倒れた際、事業者は「貸倒れに係る消費税額の控除」を適用することで、未回収となった消費税相当額を納税額から差し引く調整を行っています。したがって、その後実際に債権が回収されたのであれば、過去に控除した税額を適正な割合で再び国に納める(加算する)必要があります。

この「貸倒れ時の控除」と「回収時の加算」という一対の処理こそが、消費税の公平性を担保する根幹なのです。

実務においては、数年前の貸倒処理の内容を遡り、当時の適用税率や計上金額との整合性を保つことが求められます。次章では、実務担当者が最も留意すべき「最終的な処理の結論」と、キャッシュフローに与える影響について提示いたします。

2. 結論:回収時における消費税の最終的な取り扱い

貸倒債権を回収した際、事業者が履行すべき税務上の義務は、「回収した金額に含まれる消費税額を、回収した日の属する課税期間の課税標準額に対する消費税額に加算する」ことです。この処理を適切に行うことは、単なる法令遵守のみならず、将来的な追徴課税リスクを回避するという戦略的な意義も有しています。

基本的な取り扱いは以下の通りです。

- 処理の原則:

回収した課税期間の「課税標準額に対する消費税額」に、回収額に含まれる消費税額を加算します。 - 金額の定義:

回収した貸倒債権の額は、すべて「税込み金額」として取り扱います。この回収額を基礎として、当時の適用税率に基づき税額を算出します。

この加算処理は、過去の控除に対する「揺り戻し」であるため、キャッシュフロー上は納税額の増加要因となります。しかし、後述する簡易課税制度の適用下では、この加算が納税額に与えるインパクトが緩和されるケースもあります。

次章では、具体的な計算方法や、実務で混乱を招きやすい経過措置(旧税率)の使い分け、そして申告書への正確な記載方法について解説します。

3. 詳細解説:制度のポイントと計算・記載の実務

貸倒債権の回収における計算プロセスの精度は、申告書および計算の基礎となる「付表」の信頼性に直結します。

我々実務家が最も注意を払うのは、個々の債権ごとに計算して合算するのではなく、「課税期間中に回収した金額の合計額」に対して計算を行うという点です。これにより、端数処理の累積による誤差を防ぐことができます。

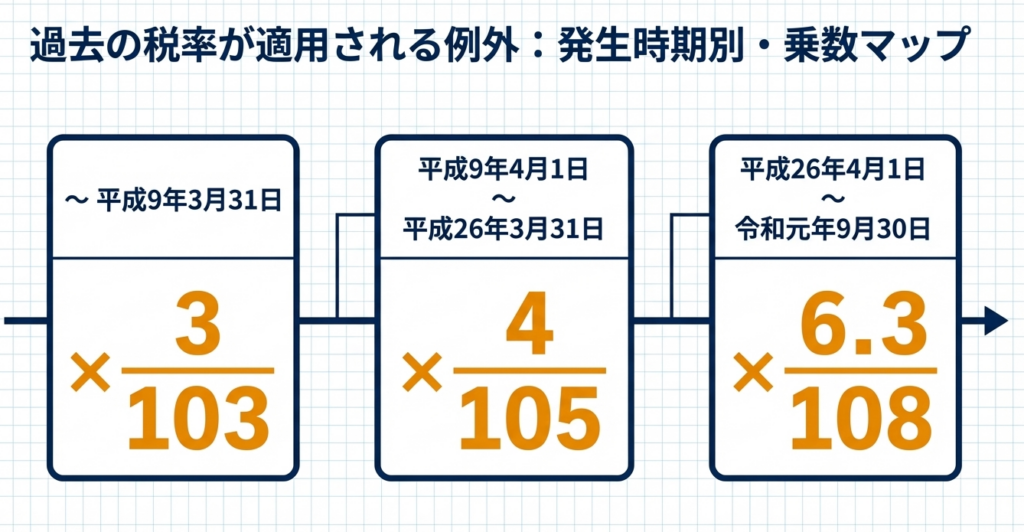

3.1 適用税率一覧と計算式

回収した貸倒債権に含まれる消費税額は、以下の税率区分に従って計算します。計算の結果生じた1円未満の端数は、切り捨てます。

| 債権に係る取引の発生期間 | 適用される計算式(税率) | 備考 |

|---|---|---|

| 令和元年10月1日以降 | 回収額 × 7.8 / 110 | 標準税率(10%) |

| 令和元年10月1日以降 | 回収額 × 6.24 / 108 | 軽減税率(8%) |

| 平成26年4月1日~令和元年9月30日 | 回収額 × 6.3 / 108 | 旧税率(8%) |

| 平成9年4月1日~平成26年3月31日 | 回収額 × 4 / 105 | 旧税率(5%) |

| 平成9年3月31日まで | 回収額 × 3 / 103 | 旧税率(3%) |

3.2 申告書および付表への記載実務

適用している申告制度によって記載箇所が異なります。いずれの場合も、申告書(第一表)だけでなく、「計算の基礎となる付表」への記載が不可欠であることを忘れないでください。

一般用申告書による場合

・記載箇所:

該当する付表、および一般用申告書の第3欄「控除過大調整税額」。

・実務上の視点:

過去に控除しすぎた税額を「過大」であったとみなして調整する項目です。付表での計算プロセスが、そのまま第3欄の金額の根拠となります。

簡易課税用申告書による場合

・記載箇所:

該当する付表、および簡易課税用申告書の第3欄「貸倒回収に係る消費税額」。

・みなし仕入率との連動:

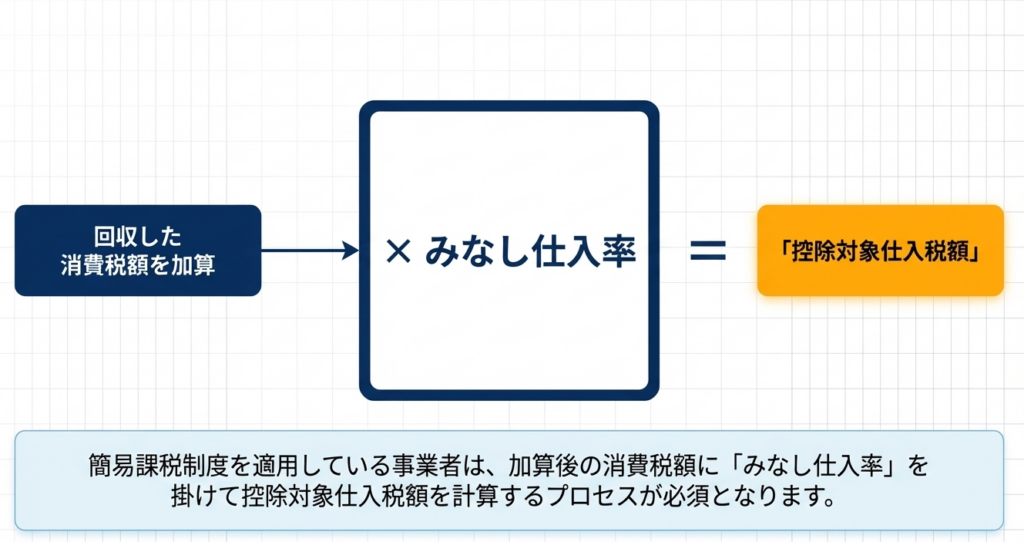

簡易課税制度では、「課税標準額に対する消費税額」に「回収した貸倒債権に係る消費税額」を加算した後の金額に対して、業種に応じた「みなし仕入率」を乗じて控除対象仕入税額を算出します。

ここで注目すべきは、簡易課税適用時のキャッシュフローへの影響です。回収した税額の全額がそのまま納税額に加算されるわけではなく、加算後の金額にみなし仕入率を乗じるため、実質的に「回収した消費税額の一部(みなし仕入率相当分)」が差し引かれます。

結果として、一般課税よりも納税負担が圧縮される場合があり、これは簡易課税制度特有のメリットといえます。

4. まとめ:実務での運用における注意点

本制度の運用は、単なる数字の入力作業ではなく、企業の過去から現在に至る取引記録の一貫性を証明する高度な管理業務です。ベテランの視点から、特に重要となる運用面のアドバイスをまとめます。

- 履歴管理の重要性(So What?):

数年前の債権が回収された際、当時の正確な税率を特定するためには、過去の貸倒処理時の証憑(税率、金額、計上日)が即座に引き出せる体制が不可欠です。これが不明確であると、税務調査において計算根拠を否定されるリスクがあります。当時の請求書コピーや貸倒損失計上時の決議書などと紐付けたデータ管理が、企業の防衛に繋がると考えられます。 - 計算単位の徹底:

計算は、回収した個別の債権ごとではなく、必ず「課税期間中の回収合計額」に対して行い、最後に端数処理を行うのがルールです。この微差が、大規模な債権回収時には申告額に影響を与えるため、計算式の設定には細心の注意を払うのが賢明です。 - 証憑の保存と税務調査対策:

申告の根拠となった計算過程(特に複数税率が混在する場合の内訳)は、申告書および付表の控えとともに厳重に保存してください。調査官に対して「いつの取引の回収分か」を論理的に説明できる準備こそが、プロフェッショナルな実務と言えます。

適切な税務処理を積み重ねることは、企業のコンプライアンス維持に寄与するだけでなく、外部からの信頼を揺るぎないものにします。イレギュラーな事象だからこそ、基本に忠実かつ正確な対応を心がけてください。

ガイド:Q&A

1. 売掛金が貸倒れとなった際、当初の消費税額の処理はどのように行われますか?

課税資産の譲渡等に係る売掛金などが貸倒れとなったときは、その貸倒れとなった金額に含まれる消費税額を、課税標準額に対する消費税額から控除します。これにより、未回収の債権に対する税負担を調整します。

2. 一度貸倒れとして処理した債権を後の課税期間に回収した場合、消費税法上どのような義務が生じますか?

回収した貸倒債権に含まれる消費税額を、回収した日の属する課税期間の課税標準額に対する消費税額に加算しなければなりません。これは、過去に受けた税額控除を是正するための処置です。

3. 回収した貸倒債権の額は、税込みと税抜きのどちらの金額として扱いますか?

回収した貸倒債権の額は、税込みの金額として扱います。計算の際は、この税込合計額に所定の率を掛けて消費税相当額を算出します。

4. 回収した貸倒債権に含まれる消費税額の計算において、1円未満の端数が生じた場合はどう処理しますか?

回収した貸倒債権に含まれる消費税額を計算した結果、1円未満の端数が生じた場合には、その端数を切り捨てます。

5. 一般用の申告書を使用する場合、回収した消費税額はどの欄に記載する必要がありますか?

該当する付表および一般用申告書の第3欄「控除過大調整税額」に記載します。これにより、課税標準額に対する税額が適切に調整されます。

6. 簡易課税制度を適用している場合、回収した消費税額は申告書のどの欄に記載しますか?

該当する付表および簡易課税用申告書の第3欄「貸倒回収に係る消費税額」に記載します。一般用とは記載欄の名称が異なります。

7. 簡易課税制度を適用している事業者の控除対象仕入税額の計算において、回収した貸倒債権の税額はどのように反映されますか?

課税標準額に対する消費税額に回収した貸倒債権に係る消費税額を加算し、その合計額に「みなし仕入率」を掛けて控除対象仕入税額を算出します。

8. 現在の標準税率(10%)が適用される債権を回収した場合、消費税額を算出するための計算式(分数)を答えてください。

原則として、回収した貸倒債権の合計額に「110分の7.8」を掛けて計算します。

9. 軽減税率の対象となった債権を回収した場合の計算式(分数)を答えてください。

軽減税率の適用対象となった債権については、合計額に「108分の6.24」を掛けて計算します。

10. 平成26年4月1日から令和元年9月30日までの譲渡に係る債権を回収した場合、使用する計算式(分数)はどうなりますか?

当該期間(旧税率8%時)の譲渡に係る債権については、合計額に「108分の6.3」を掛けて消費税額を計算します。

用語集

| 用語 | 定義・説明 |

|---|---|

| 貸倒債権 | 課税資産の譲渡等に係る売掛金などのうち、一度貸倒れとして処理され、消費税額の控除を受けた債権のこと。 |

| 課税標準額に対する消費税額 | 売上などの課税取引に対して発生する消費税の基礎となる税額。貸倒回収時にはこの額に回収分の税額を加算する。 |

| 控除過大調整税額 | 一般用申告書の第3欄に記載する項目。貸倒債権の回収などにより、過去に控除しすぎた税額を調整するために用いられる。 |

| 貸倒回収に係る消費税額 | 簡易課税用申告書の第3欄に記載する項目。内容は控除過大調整税額と同様だが、簡易課税制度において使用される名称。 |

| 簡易課税制度 | 売上げに係る消費税額に一定のみなし仕入率を掛けて仕入税額控除額を計算する制度。 |

| みなし仕入率 | 簡易課税制度において、仕入税額控除を算出するために事業区分ごとに定められた割合。貸倒回収時には、調整後の税額にこの率を乗じる。 |

| 端数処理 | 計算の結果生じた1円未満の金額を扱うルール。本制度においては「切り捨て」が適用される。 |

| 軽減税率 | 標準税率より低く設定された税率。回収した債権がこの対象であった場合、計算式は「108分の6.24」となる。 |

コメント