国税庁タックスアンサーの「No.2880 非居住者等に不動産の賃借料を支払ったとき」について解説します。

解説動画

詳細

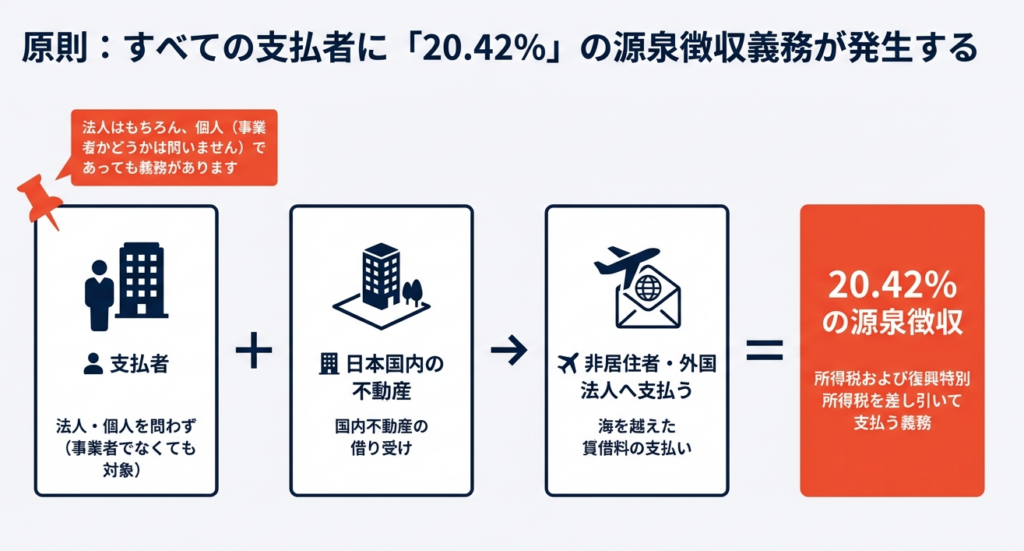

非居住者や外国法人(非居住者等)に対して、日本国内にある不動産の賃借料を支払う場合、支払者は法人・個人(事業を営んでいるか否か)を問わず、支払時に20.42%の税率で所得税および復興特別所得税を源泉徴収する義務があります。

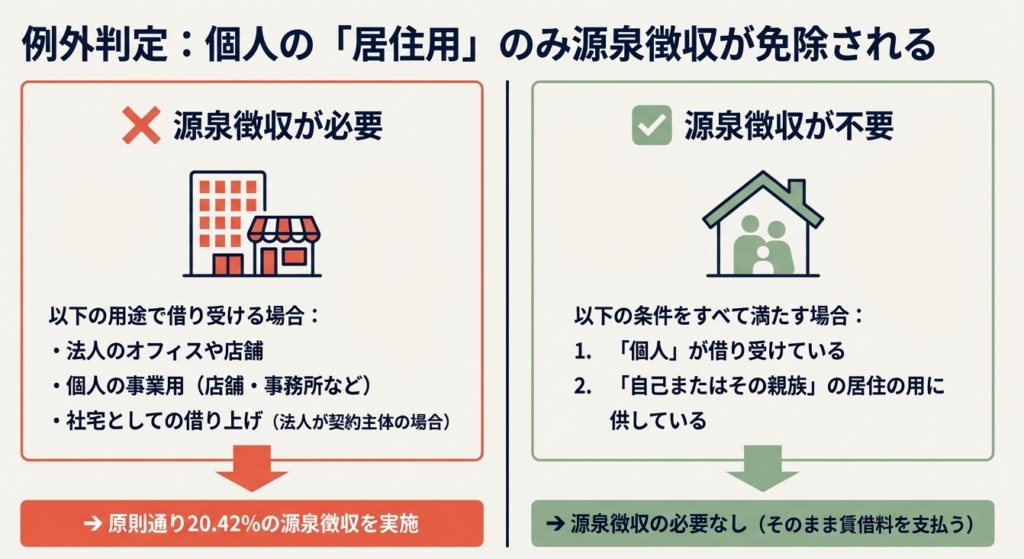

対象には国内不動産やその権利の貸付けによる対価などが含まれます。ただし、個人が「自分や親族の居住用」として借り受けた土地や家屋の賃借料を支払う場合は、例外として源泉徴収を行う必要はありません。

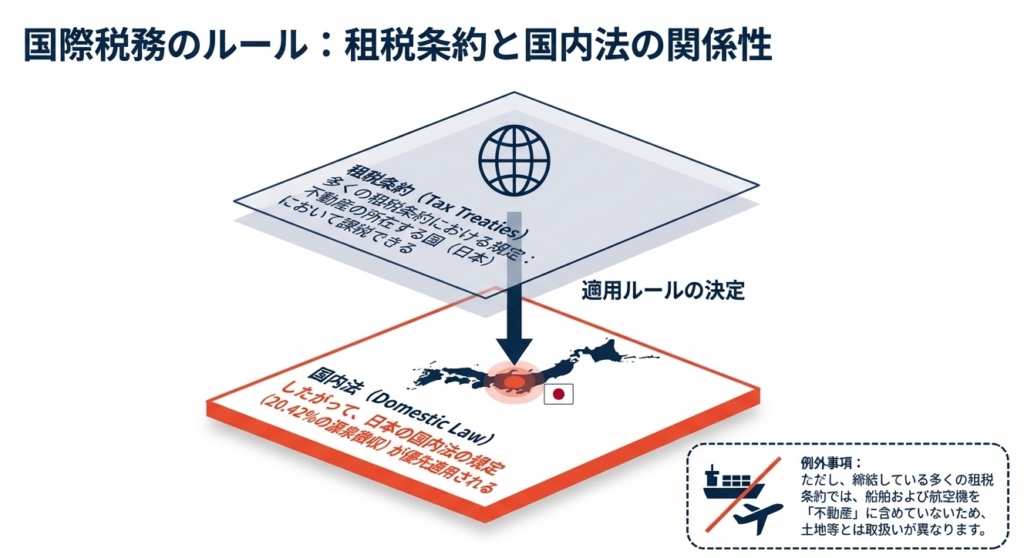

徴収した税金は、原則として支払った月の翌月10日までに国へ納付します(一定の国外支払いの場合は翌月末日)。なお、多くの租税条約でも不動産所得はその所在地国での課税が認められているため、非居住者等への支払いであっても原則として国内法通りに日本で課税が行われます。

スライド解説

解説:非居住者等に対する不動産賃借料支払時の源泉徴収実務

1. 導入:実務における非居住者等への支払管理の重要性

グローバル化が進展し、海外に居住する個人(非居住者)や外国法人から不動産を借り受けるケースは、現代のビジネス実務において何ら珍しいことではなくなりました。しかし、実務担当者がまず肝に銘じておくべきは、これらの「非居住者等」への賃借料支払には、税務上の大きなリスクが潜んでいるという点です。

最大の注意点は、支払先が海外であっても、その所得が日本国内の資産に由来する「国内源泉所得」に該当する場合、支払側に源泉徴収義務が生じることです。実務現場では、契約相手が非居住者であるという認識が欠落していたり、単なる海外送金として処理してしまったりすることで、意図せぬ源泉徴収漏れが発生しがちです。

税務調査で指摘を受ければ、不納付加算税や延滞税が課されるだけでなく、後日、相手方から税額分を回収する交渉は極めて困難になります。

本記事では、専門家の視点から、コンプライアンスを遵守しつつこうした実務ミスを未然に防ぐための指針を解説します。まずは、源泉徴収の要否を決める全体像から整理していきましょう。

2. 結論:源泉徴収義務の要否と適用税率の全体像

非居住者等から日本国内にある不動産を借り、賃借料を支払う者は、原則としてその支払の際に所得税および復興特別所得税を源泉徴収する義務を負います。

適用税率:20.42パーセント

適用される税率は、所得税(20%)に復興特別所得税(所得税額の2.1%相当)を加えた、合算税率の「20.42%」です。復興特別所得税は東日本大震災からの復興財源確保を目的とした時限的な措置ですが、実務上は「20.42%」を一塊のパッケージとして正確に適用しなければなりません。

納税の原則

- 義務の広範性:

源泉徴収義務を負うのは法人に限りません。個人であっても、事業を行っているかどうかにかかわらず、原則として徴収義務者となります。 - 課税権の所在:

我が国が締結している多くの租税条約では、「不動産が所在する国(日本)」に優先的な課税権を認めています。そのため、国内法の規定が優先され、日本での源泉徴収が必要となるのが一般的です。

このように、原則として課税対象となることを理解した上で、次に「何が不動産の賃借料に含まれるのか」という詳細な範囲を特定する必要があります。

3. 詳細解説:源泉徴収対象となる範囲と判定のポイント

源泉徴収が必要な「不動産の賃貸料」は、単なる土地や建物の家賃に留まりません。実務上は、所得税法および関連法令に基づき、以下の範囲を正確に把握しておく必要があります。

対象となる資産の定義

- 国内にある不動産、不動産の上に存する権利の貸付けによる対価

- 土地・建物そのものはもちろん、借地権や地上権といった「権利」の貸付けも対象に含まれます。

- 採石法に基づく採石権・鉱業法に基づく租鉱権の貸付けによる対価

- これらは専門的な権利ですが、税務上は不動産賃貸料と同様の枠組みで扱われます。

- 居住者・内国法人に対する船舶または航空機の貸付けによる対価

- 動産ではありますが、税法上「国内源泉所得」として不動産賃貸料の規定に含まれている点に注意が必要です。

実務上の注意点:船舶・航空機の特異性と「So What?」

ここで実務上の大きな盲点となるのが、国内法と租税条約の定義の差です。

国内法では船舶・航空機を不動産と同様に扱いますが、多くの租税条約ではこれらを「不動産」の定義に含めていません。 この場合、租税条約を適用すれば日本での源泉徴収が免除または軽減される可能性があります。

しかし、これは「自動的に免除される」わけではありません。「租税条約に関する届出書」をあらかじめ所轄税務署へ提出して初めて免除が認められるのです。届出がない限り、原則通り20.42%を徴収するのが安全な実務姿勢となります。

対象範囲を確認したところで、次は唯一といえる例外規定、すなわち「個人の居住用」に関する特例を見ていきましょう。

4. 特例:源泉徴収義務が免除される「個人」の条件

原則として厳しい源泉徴収義務が課されますが、事務負担の軽減や居住安定への配慮から、以下の条件を「すべて」満たす場合に限り、源泉徴収は不要とされています。

免除の要件

- 支払者が「個人」であること(法人は一律に対象外)。

- 借り受けた物件を「自己またはその親族の居住の用」に供すること。

実務的な分析と「証憑管理」の重要性

判断の分かれ目は、契約上の「用途」と「実態」にあります。

- 事業用としての利用:

個人が借りる場合でも、そこをオフィスや店舗として利用し、賃借料を必要経費に算入するようなケースでは、源泉徴収義務が生じます。 - 混合利用のケース:

店舗併用住宅などの場合、事業用部分があるなら慎重な按分や判定が求められます。

プロのアドバイス

後日の税務調査で「居住用だと思っていた」という言い訳は通用しません。免除規定を適用する場合は、必ず賃貸借契約書の写しを確認し、「専ら居住用であること」を明記した確認書などを徴収しておくべきです。この「負担の立証責任」は常に支払側にあります。

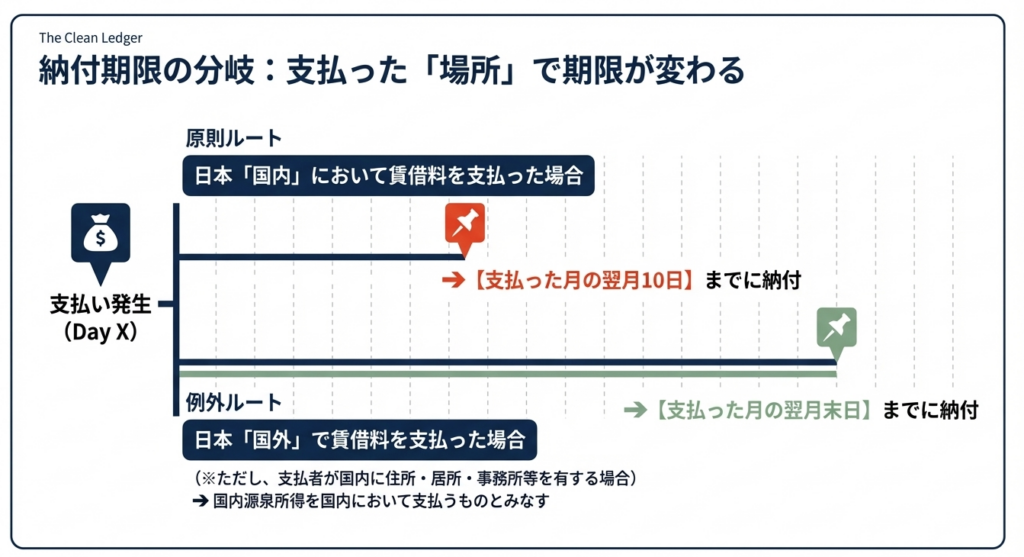

5. 実務手続:納付期限の判定と国外支払の「みなし」規定

源泉徴収した税金の納付期限は、支払を行う「場所」によって二つのパターンに分かれます。特に海外送金の実務では、期限の誤解が多いため注意してください。

パターン1:国内支払(国内の銀行口座への振込等)

- 期限:

支払った月の翌月10日まで。 - 給与や報酬の源泉所得税と同じスケジュールです。

パターン2:国外支払(海外口座への直接送金)と「みなし規定」

- みなし規定の影響:

支払者が日本国内に住所、居所、または事務所等を有している場合、たとえ国外で送金決済を行ったとしても、法律上「国内において支払ったもの」とみなされます。 - 期限: 支払った月の翌月末日まで。

国外支払の場合、事務処理の猶予として期限が月末まで延長されていますが、「海外口座への送金だから源泉徴収は不要」という誤解は厳禁です。日本国内に拠点がある以上、支払場所を問わず源泉徴収義務から逃れることはできません。

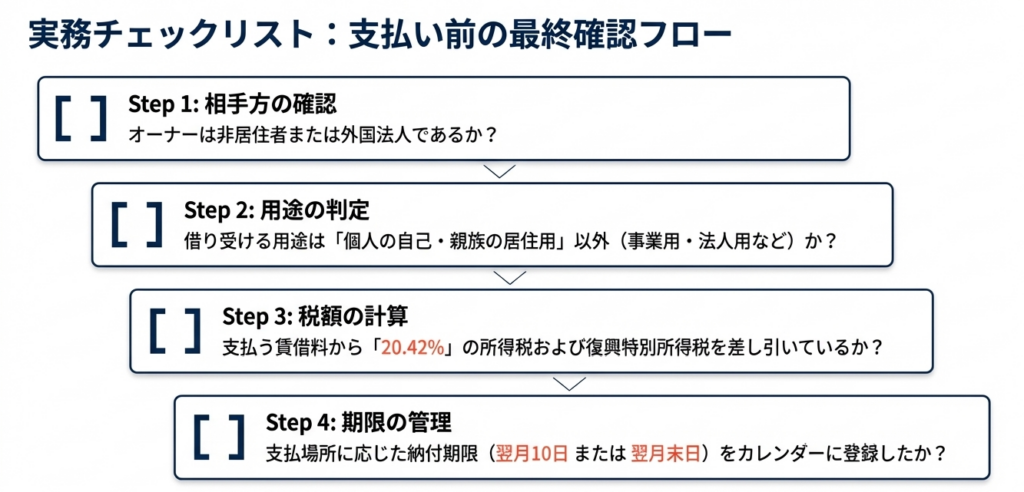

6. まとめ:実務での注意点と最終チェックリスト

最後に、明日からの実務で活用すべきアクションプランを専門家として提案します。

- 属性と用途の徹底確認:

支払先が非居住者・外国法人か。個人が借りる場合、事業用(経費算入)の要素は一切ないか。 - 「グロスアップ(手取り保証)条項」の回避:

契約書に「税金は支払者が負担し、貸主には満額を支払う」といった条項がないか確認してください。これがあると、実質的な納税額が増大し、会社のコスト負担が跳ね上がります。 - 租税条約の届出管理:

船舶・航空機のリース等で免除を受けるなら、支払日までに届出書が受理されているか確認。 - 納付スケジュールの峻別:

国内支払なら翌月10日、国外支払なら翌月末日という納期管理の徹底。

判断に迷った際は、以下の条文を基礎として立ち返ってください。

- 所得税法第161条(国内源泉所得)、第164条、第212条(源泉徴収義務)、第213条

- 所得税法施行規則第328条(国内支払とみなされる場合)

- 復興財確法第8条、第9条、第10条、第28条

国際税務の実務は細部への注意力が求められますが、本ガイドのフローを遵守すればリスクは最小化できます。正確な知識に基づく適正な処理は、会社を予期せぬ損失から守り、ひいてはあなた自身の専門的な信頼へと繋がります。自信を持って実務に臨んでください。

ガイド:Q&A

1. 日本国内にある不動産を非居住者から借りて賃借料を支払う場合、源泉徴収義務が生じるのはどのような者ですか?

法人はもちろんのこと、個人であっても源泉徴収義務が生じます。個人の場合、事業を行っているかどうかは問われず、原則として支払の際に税金を徴収しなければなりません。

2. 非居住者等に支払う不動産の賃借料に対して適用される、合計の税率は何パーセントですか?

所得税および復興特別所得税を合わせて、20.42パーセントの税率により計算した額を源泉徴収する必要があります。

3. 源泉徴収の対象となる「不動産の賃借料」の範囲には、土地や建物以外にどのようなものが含まれますか?

国内にある不動産やその上の権利の貸付けに加え、採石権や租鉱権の貸付け、さらに居住者や内国法人に対する船舶・航空機の貸付けによる対価も含まれます。

4. 個人が非居住者から住宅を借りる際、源泉徴収を行う必要がないのはどのような場合ですか?

個人が自分自身またはその親族の居住用(住まい)として土地や家屋を借り受け、その賃借料を支払う場合には、源泉徴収をする必要はありません。

5. 日本が締結している多くの租税条約において、土地等の不動産賃貸料の課税権はどのように規定されていますか?

多くの租税条約では、不動産が所在する国(この場合は日本)において課税できると規定されています。そのため、国内法の規定に従って日本で課税されることになります。

6. 租税条約における「不動産」の定義に関して、船舶や航空機は一般的にどのように扱われますか?

多くの租税条約では、船舶および航空機を「不動産」には含めないものとしています。そのため、これらは土地や建物とは異なる取扱いを受けることになります。

7. 国内において非居住者等に不動産賃借料を支払った場合、源泉徴収した税金の原則的な納付期限はいつですか?

原則として、賃借料を支払った月の翌月10日までに、徴収した税金を納めなければなりません。

8. 不動産の賃借料を国外で支払う場合であっても、源泉徴収義務が生じるのはどのようなケースですか?

支払者が日本国内に住所、居所、または事務所等を有している場合です。この場合、国内源泉所得を国内で支払うものとみなして源泉徴収が必要となります。

9. 国外で支払われる不動産賃借料について、源泉徴収した税金の納付期限はいつになりますか?

国外支払いで源泉徴収が必要なケースにおける納付期限は、支払った月の翌月末日となります。

10. 事業を行っていない個人であっても、非居住者に対する不動産賃借料の支払時に源泉徴収が必要となることがありますか?

はい、必要となります。自己または親族の居住用として借りている場合を除き、個人が事業者でなくても源泉徴収義務者としての責任を負います。

用語集

| 用語 | 定義 |

|---|---|

| 非居住者等 | 日本国内に住所を有せず、かつ現在まで引き続いて1年以上居所を有しない個人(非居住者)、および外国法人を指す。 |

| 源泉所得税 | 所得の支払者が、その支払の際に受取人が納めるべき税金を差し引き、本人に代わって国に納付する所得税。 |

| 復興特別所得税 | 東日本大震災からの復興財源を確保するために、所得税額に併せて課される税金。本制度では所得税と合算して徴収される。 |

| 国内源泉所得 | 資産の所在や発生原因が日本国内にある所得。日本国内の不動産の貸付けによる対価などがこれに該当する。 |

| 租税条約 | 二重課税の回避や脱税の防止を目的として、国と国との間で結ばれる税金に関する合意。国内法に優先して適用される場合がある。 |

| 租鉱権(そこうけん) | 鉱業権者との契約に基づき、他人の登録した鉱区において鉱物を採掘し、取得する権利。 |

| 源泉徴収義務者 | 支払の際に所得税等を徴収して国に納付する義務を負う者。法人のほか、一定の個人も含まれる。 |

| 居住の用 | 自己またはその親族が実際に生活の拠点(住まい)として使用すること。この目的での個人による支払は源泉徴収の例外となる。 |

コメント