国税庁タックスアンサーの「No.2883 恒久的施設(PE)(令和元年分以後)」について解説します。

解説動画

詳細

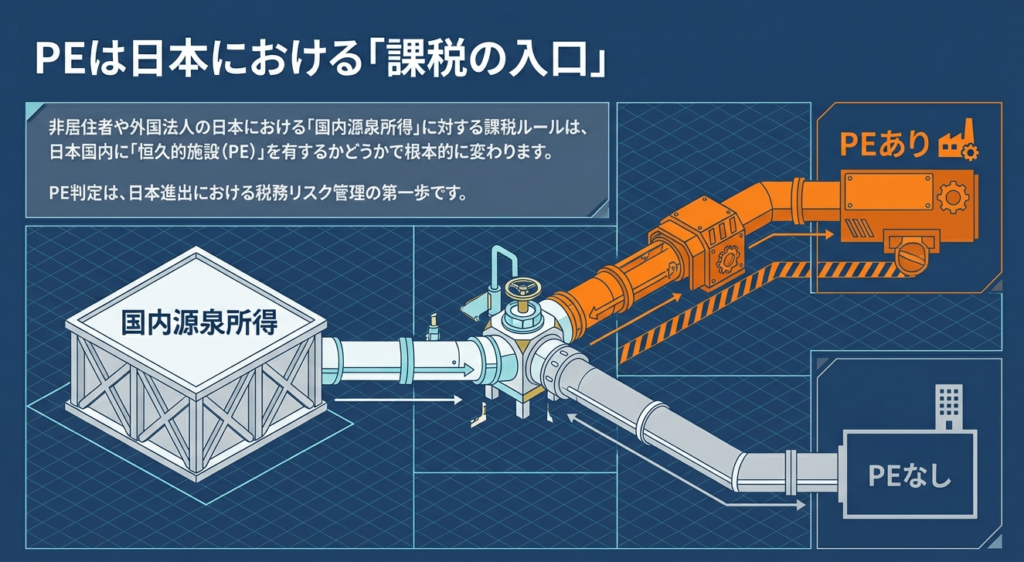

非居住者や外国法人に対する課税において、重要な基準となるのが「恒久的施設(PE: Permanent Establishment)」です。同じ国内源泉所得であっても、PEの有無やその所得がPEに帰せられるか否かによって、総合課税になるか源泉分離課税になるかといった課税関係が大きく異なります。

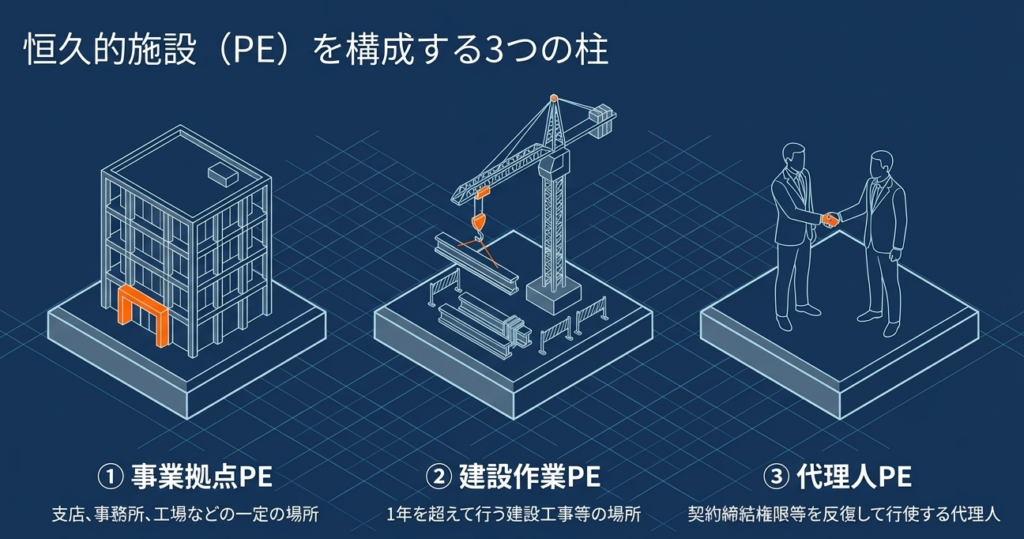

国内法上、PEは主に次の3種類に区分されます。

- 支店、事業所、工場など事業を行う一定の場所

- 1年を超えて行われる建設・据付工事等の現場

- 契約を締結する権限等を反復して行使する代理人等

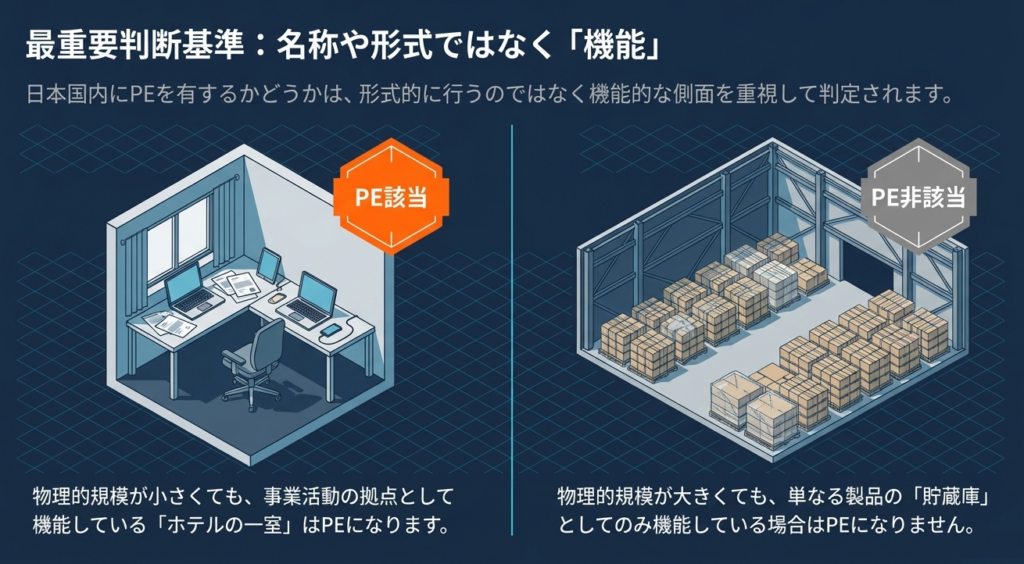

ただし、商品の保管や展示といった準備的・補助的な機能のみを果たす施設や、独立して通常の業務を行う代理人は、原則としてPEから除外されます。PEに該当するかどうかは、単なる形式ではなく事業拠点として機能しているかという実態(機能的側面)を重視して判定されます。

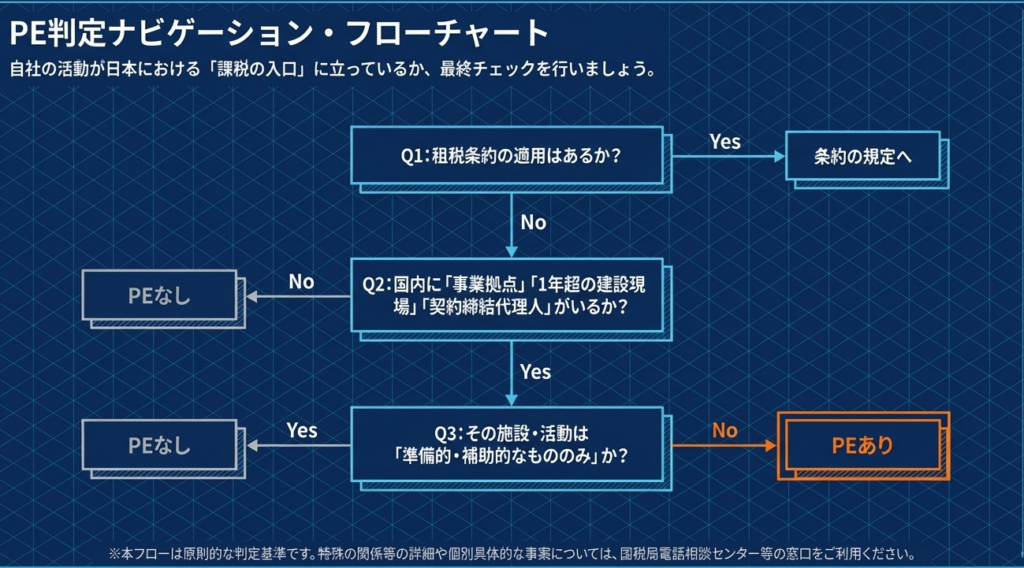

なお、租税条約に異なる定めがある場合は、条約上のPE規定が優先されます。

スライド解説

解説:恒久的施設(PE)の税務判定と実務対応ガイド

1. はじめに:国際課税におけるPE概念の重要性と実務上の背景

国際税務の実務において、非居住者や外国法人(以下「非居住者等」)への課税を検討する際、「恒久的施設(PE: Permanent Establishment)」の有無の判定は、リスク管理上の最も重要な「ゲートキーパー」となります。

PEの有無は、日本の課税権が及ぶ「国内源泉所得」の範囲を確定させ、その課税方式を決定付ける極めて重要な分岐点だからです。

特に令和元年(2019年)分(※平成31年1月1日から令和元年12月31日までの期間を含む)以降、PEの定義はBEPS(税源浸食と利益移転)プロジェクトの成果を取り込む形で再定義されました。これにより、従来のような「物理的なオフィスがなければ課税されない」という形式的な論理は通用しなくなっています。

実務担当者は、PE判定を単なる事務手続きではなく、過少申告や源泉徴収漏れという致命的な税務リスクを回避するための戦略的判断と捉える必要があります。

PEの有無がどのように税務処理の最終的な着地点を左右するのか、まずは課税方式の全体像を整理しましょう。

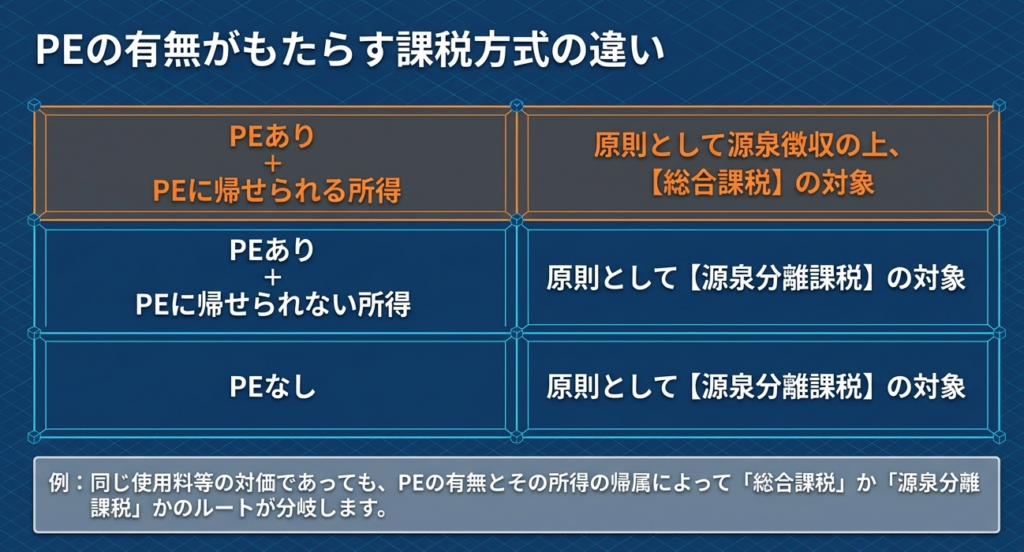

2. 結論:PEの有無および帰属状況による課税方式の整理

実務において最も警戒すべきは、源泉徴収の有無だけでなく、「最終的に申告納税が必要か(総合課税か)」という点です。

以下の表は、非居住者等に支払われる「使用料等の対価」を例に、PEの状況に応じた課税関係をまとめたものです。

| ケース | PEの有無と帰属状況 | 源泉徴収の有無 | 課税方式(最終的な精算) |

|---|---|---|---|

| ケース1 | PEを有し、かつPEに帰属する所得 | 有り(原則) | 総合課税(確定申告が必要) |

| ケース2 | PEを有し、かつPEに帰属しない所得 | 有り(原則) | 源泉分離課税(源泉徴収で完結) |

| ケース3 | PEを有しない | 有り(原則) | 源泉分離課税(源泉徴収で完結) |

ここで注意を促したいのは、ケース1の取扱いです。

PEに帰属する所得については、源泉徴収が行われた上で、さらに日本での法人税・所得税の確定申告(総合課税)を通じて精算を行う必要があります。

これに対し、ケース2・3は原則として源泉徴収のみで課税関係が完結します。

この判断の前提となる「何がPEに該当するのか」という定義について、実態に即した深い理解が求められます。

3. 詳細解説:恒久的施設(PE)の3つの類型と判定のポイント

現在の税制では、PEは以下の3つの類型に区分されています。

近年の改正により、判定の軸足は「名称や形式」から「その場所や人員が果たしている実質的な機能」へと完全にシフトしています。

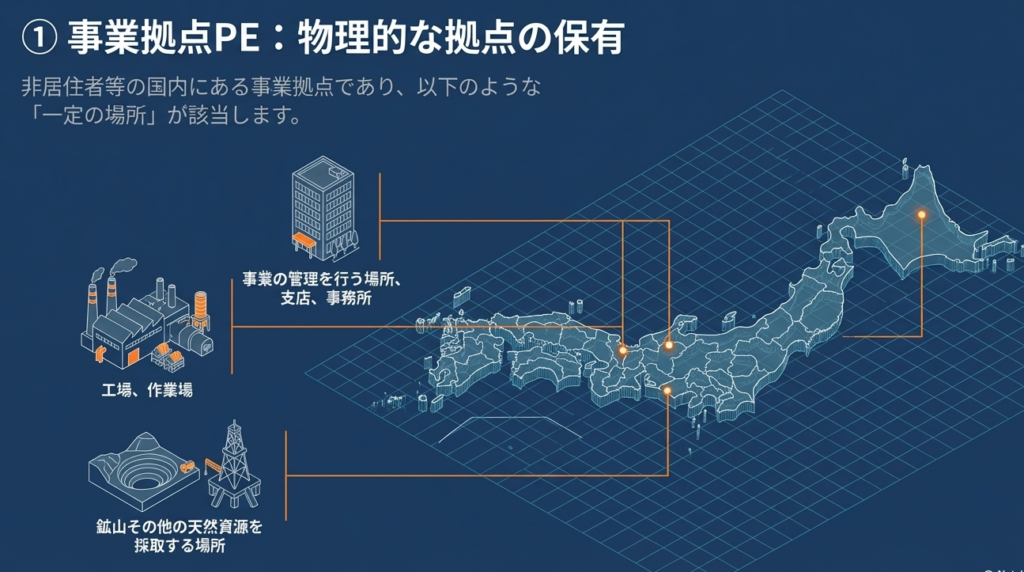

第1類型:支店等(物理的PE)

国内にある事業の管理場所、支店、事務所、工場、作業場、天然資源の採取場所など、事業を行う一定の場所を指します。

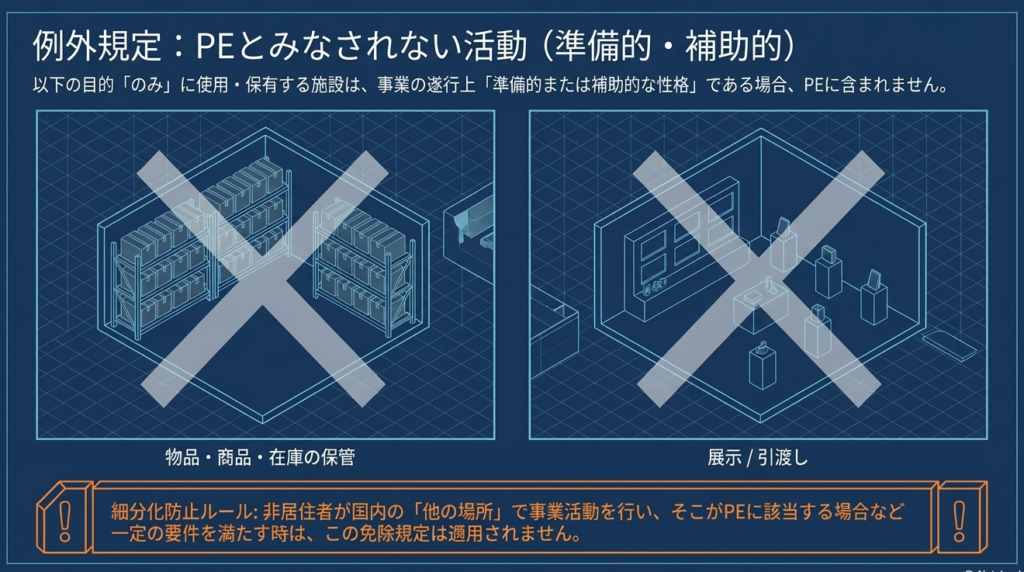

- 準備的・補助的活動の除外:

商品の保管、展示、引渡しのみを目的とする施設は、それが事業遂行上「準備的・補助的」な性格であればPEから除外されます。 - 「アンチ・フラグメンテーション(防止規定)」の罠:

ただし、非居住者等が他の場所(「他の場所」がPEに該当する場合等)でも活動を行っており、それらを合算したときに「準備的・補助的」な範囲を超えて一体的な事業活動となっている場合は、除外規定は適用されずPEとみなされます。活動を細分化してPE課税を逃れることはできません。

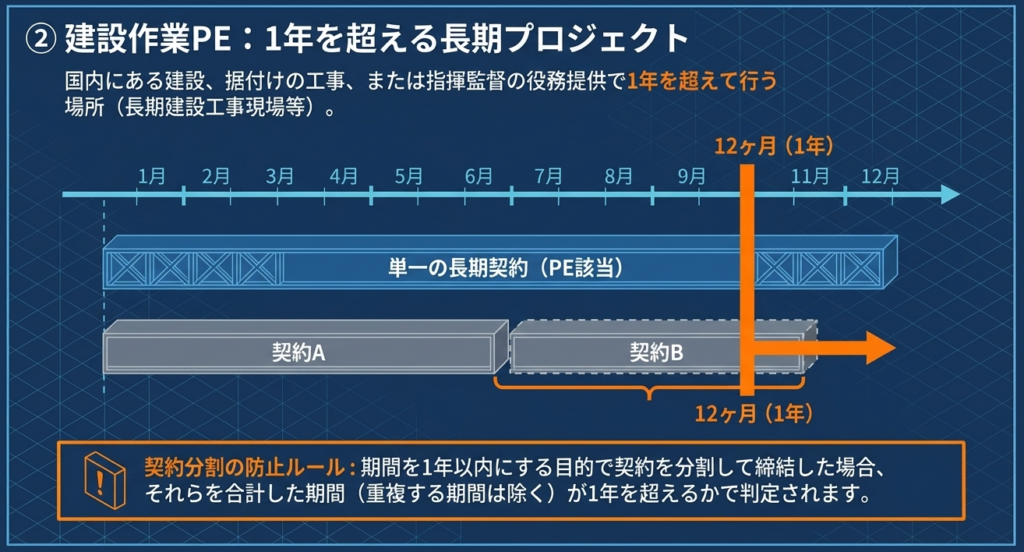

第2類型:長期建設工事現場等(建設PE)

国内での建設、据付けの工事、またはそれらの指揮監督の役務の提供で、1年を超えるもの(1年を超えるものを含む)を指します。

- 期間判定の厳格化:

工期を1年以内に見せかけるために意図的に契約を分割したとしても、実態として一連の活動であれば、それらの期間を合算して判定します(重複期間は除く)。形式的な契約書の日付だけで判断するのは禁物です。

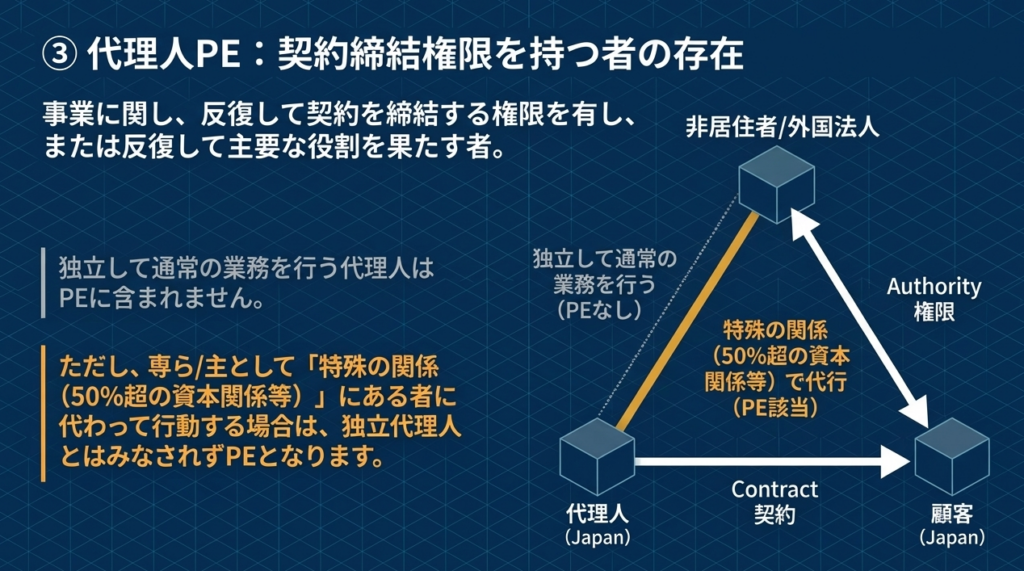

第3類型:代理人等(代理人PE)

特定の施設を持たなくても、国内で活動する人員が以下のいずれかに該当すればPEとみなされます。

- 契約締結代理人等:

反復して契約を締結する権限を行使する者、または契約締結のために反復して「主要な役割」を果たす者が該当します。 - 独立代理人の例外とその制限:

独立した立場で通常の方法により業務を行う代理人は除外されますが、その代理人が「専らまたは主として」、自己と50%超の資本関係(直接・間接の保有)等がある「一つまたは二つ以上の特殊関係者」に代わって行動する場合は、独立代理人とは認められず、PEに該当します。

実務の肝: 「形式から機能(実態)へ」の徹底

判定において誤解してはならないのは、その場所が「固定的な事業の拠点」として機能しているかどうかです。

- PEと認定される例(ホテルの一室):

単なる宿泊施設であっても、そこを拠点として実質的に事業活動が行われていれば、固定された事業の場所としてPEに該当します。 - PEに該当しない例(貯蔵庫):

単に製品を保管するための貯蔵庫は、それが準備的・補助的な機能にとどまる限りPEには該当しません。

「事務所の看板がないから大丈夫」という旧来の認識は、現代の国際税務では通用しないリスク案件事項であることを肝に銘じてください。

4. まとめ:実務における検討手順とコンプライアンス上の留意点

PE判定を誤ることは、追徴課税や不測の税務コストを招くリスクに直結します。適切なコンプライアンス管理のために、以下の3つの視点を実務の指針としてください。

- 租税条約の優先性:

国内法と日本が締結している租税条約でPEの定義が異なる場合、租税条約の定めが優先されます。相手国によってルールが異なるため、必ず個別の条約を確認する癖をつけてください。 - 期間判定の合算ルールへの対応:

建設工事等においては、契約が分割されていてもプロジェクトとしての連続性を評価されます。現場の実態に基づいた期間管理を徹底してください。 - 「機能的側面」によるPE認定リスクの再評価:

ホテルの一室の利用や、親会社のために専ら活動する代理人の存在など、形式的な「支店」の有無にとらわれず、その実態が「事業の拠点」になっていないかを慎重に吟味してください。

国際課税の判断は非常に複雑であり、事実関係の認定一つで結論が覆ることも珍しくありません。判断に迷う場合や、多額の税額が関わるスキームを検討する際には、最寄りの税務署の「電話相談センター」等の公的な相談窓口を積極的に活用し、税務当局の見解を確認して予見可能性を高めることを推奨します。

ガイド:Q&A

問1:非居住者等に対する課税において、「国内源泉所得」はどのような扱いを受けますか?

非居住者および外国法人に対しては、国内源泉所得のみが課税対象となります。ただし、その所得が恒久的施設に帰せられるものかどうか、また恒久的施設の有無によって、具体的な課税方式が異なります。

問2:恒久的施設(PE)の有無は、課税関係にどのような影響を与えますか?

恒久的施設を有する場合、その施設に帰せられる所得は原則として源泉徴収の上、総合課税の対象となります。一方で、施設に帰せられない所得や施設を有しない場合の所得は、原則として源泉分離課税の対象となります。

問3:国内法における恒久的施設の第1区分(管理場所や支店など)には、どのような場所が含まれますか?

事業の管理を行う場所、支店、事務所、工場、作業場が挙げられます。また、鉱山その他の天然資源を採取する場所、その他事業を行う一定の場所もこの区分に含まれます。

問4:「長期建設工事現場等」が恒久的施設とみなされるための期間要件について説明してください。

国内にある建設、据付けの工事、またはこれらの指揮監督の役務の提供で、その期間が1年を超える場所が該当します。これらは「長期建設工事現場等」と呼ばれ、恒久的施設の第2区分に分類されます。

問5:建設工事等の期間を判定する際、契約が分割されている場合はどのように取り扱われますか?

期間を1年以内にすることを主たる目的として契約を分割して締結した場合には、それらの期間を合計して判定します。この際、重複する期間を除いた合計が1年を超えるかどうかが基準となります。

問6:恒久的施設の判定において「準備的または補助的な性格」を持つ施設はどのように扱われますか?

物品の保管、展示、引渡しのみに使用される施設など、事業遂行上「準備的または補助的な性格」である場合は、原則として恒久的施設には含まれません。ただし、他の場所での活動が一定の要件に該当し、全体として恒久的施設とみなされる場合はこの例外は適用されません。

問7:「契約締結代理人等」に該当する者の具体的な役割について説明してください。

非居住者等のために国内で反復して契約を締結する権限を行使する者、または契約締結のために反復して主要な役割を果たす者が該当します。これらは恒久的施設の第3区分である「契約締結代理人等」として扱われます。

問8:独立した代理人が「契約締結代理人等」に含まれないための条件は何ですか?

代理人等がその事業に係る業務を独立して行い、かつ通常の方法により行う場合は含まれません。ただし、その代理人が専ら、または主として自己と特殊の関係にある者(50%超の株式保有関係など)のために行動する場合は、この除外規定は適用されません。

問9:日本国内における恒久的施設の判定において、重視される側面は何ですか?

形式的な判断ではなく、機能的な側面を重視して判定されます。例えば、事業活動の拠点となっているホテルの一室は恒久的施設に該当しますが、単なる製品の貯蔵庫は該当しないといった実態に即した判断がなされます。

問10:国内法と租税条約で恒久的施設の定義が異なる場合、どちらが優先されますか?

我が国が締結した租税条約において国内法と異なる定めがある場合には、租税条約の適用を受ける非居住者等については、その租税条約上の規定が優先されます。

用語集

| 用語 | 定義 |

|---|---|

| 恒久的施設(PE) | Permanent Establishmentの略。非居住者等が国内に持つ事業の拠点で、課税権の範囲を決定する基準となる施設。 |

| 非居住者等 | 日本国内に住所を有しない個人(非居住者)および外国法人を指す。 |

| 国内源泉所得 | 日本国内で発生した所得。非居住者等に対する課税の対象となる所得。 |

| 長期建設工事現場等 | 1年を超えて行われる建設、据付けの工事、またはその指揮監督の役務提供を行う場所。 |

| 契約締結代理人等 | 非居住者等のために国内で反復して契約を締結、または締結のために主要な役割を果たす代理人。 |

| 特殊の関係 | 一方の者が他方の法人の発行済株式等の50%超を直接・間接に保有するなどの密接な関係。 |

| 準備的・補助的性格 | 物品の保管や展示など、主たる事業活動を支える予備的な性質。これに限定される施設は原則PEに含まれない。 |

| 源泉分離課税 | 他の所得と合算せず、所得の支払時に一定の税率で源泉徴収を行うことで課税関係を完結させる方式。 |

| 総合課税 | 源泉徴収が行われた上で、他の所得と合算して確定申告を行い、税額を精算する課税方式。 |

| 租税条約 | 二国間での二重課税の回避や脱税防止のために締結される条約。国内法に優先して適用される場合がある。 |

コメント