国税庁タックスアンサーの「No.2888 租税条約に関する届出書の提出(源泉徴収関係)」について解説します。

解説動画

詳細

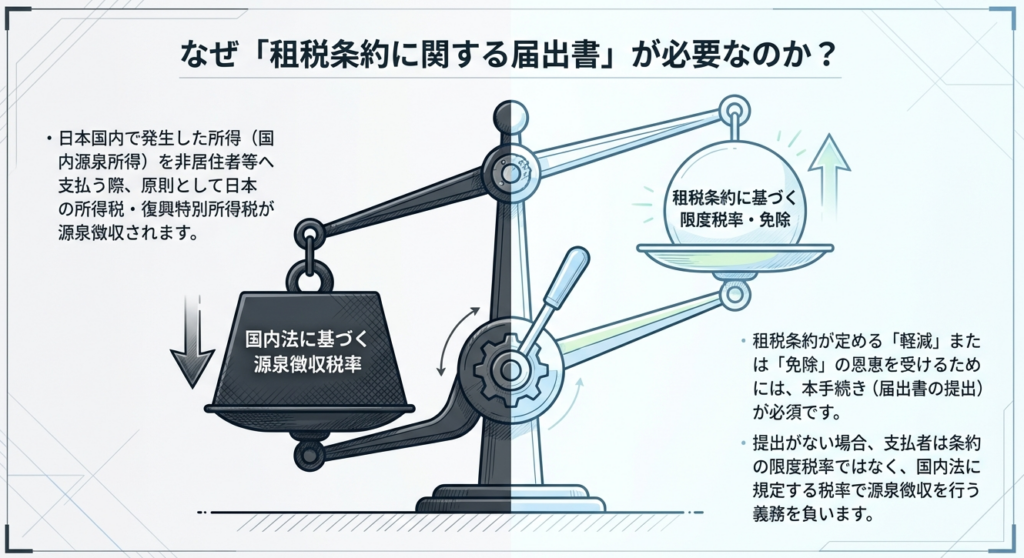

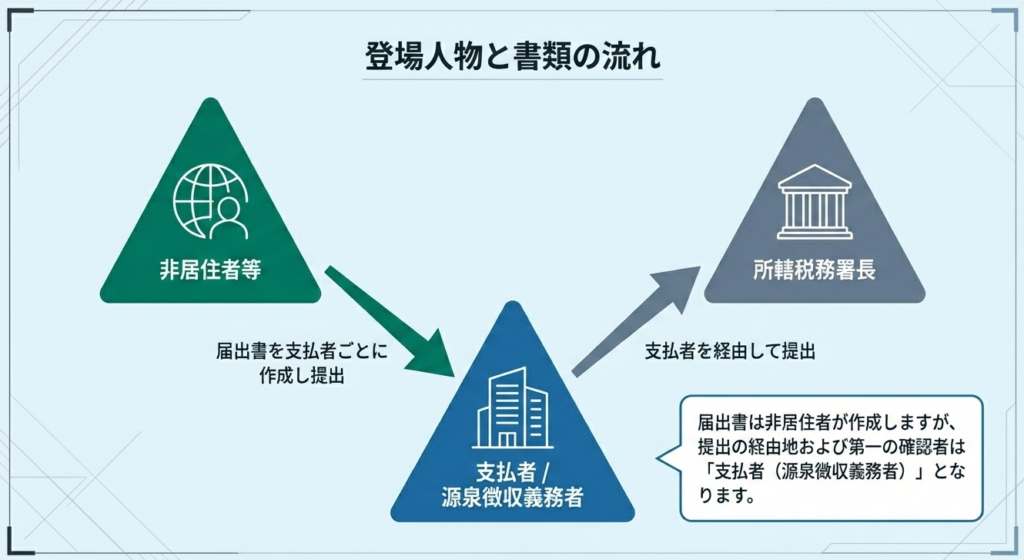

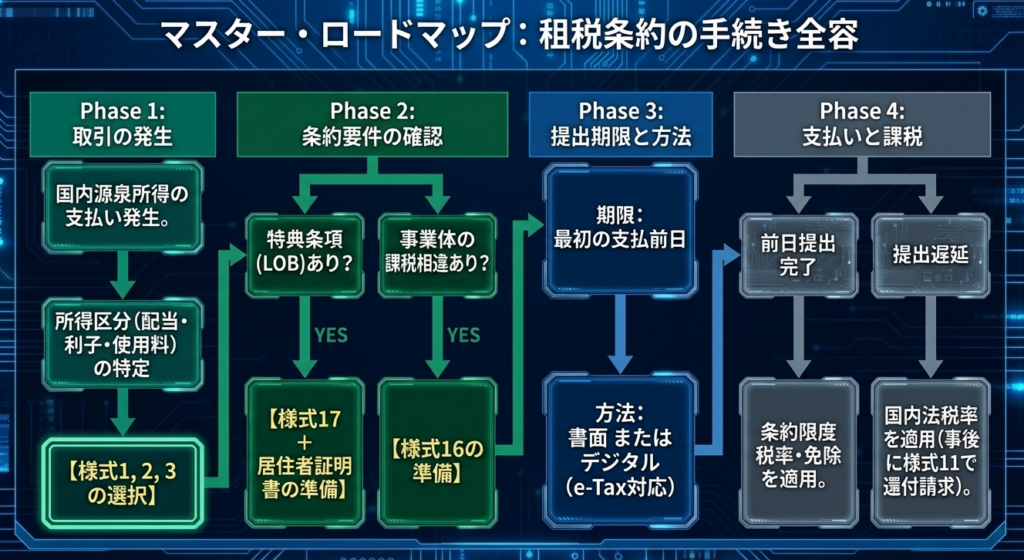

非居住者や外国法人が、日本国内で生じた源泉徴収対象の所得について租税条約に基づく税率の軽減や免除を受けるには、「租税条約に関する届出書」を提出する必要があります。

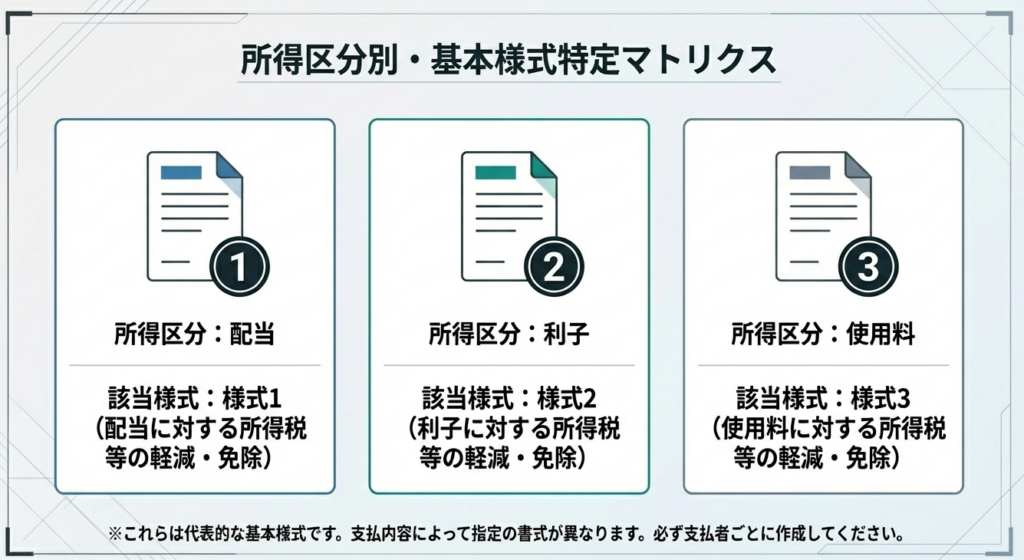

届出書は配当や利子、使用料など所得の種類ごとに様式が異なります。

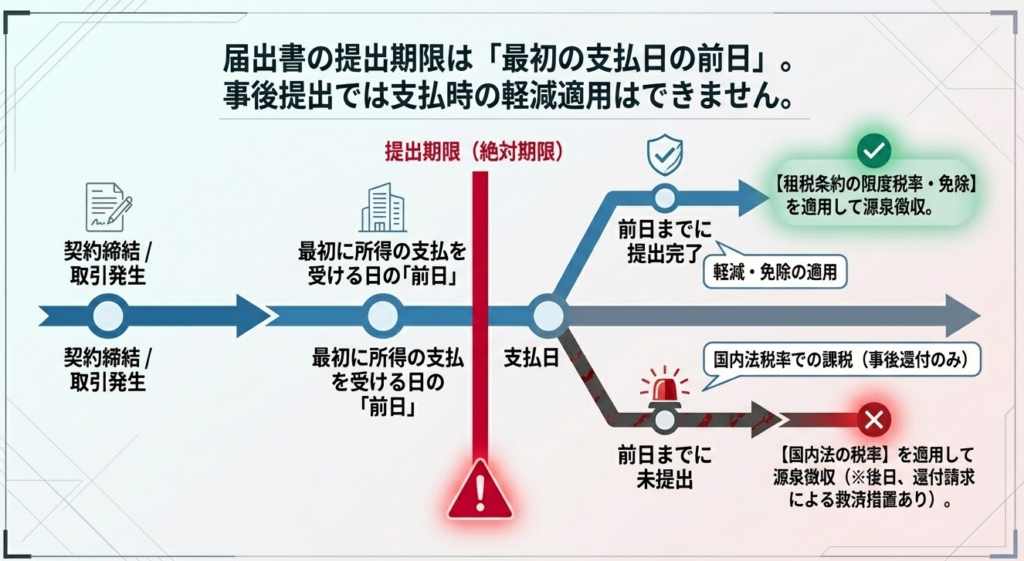

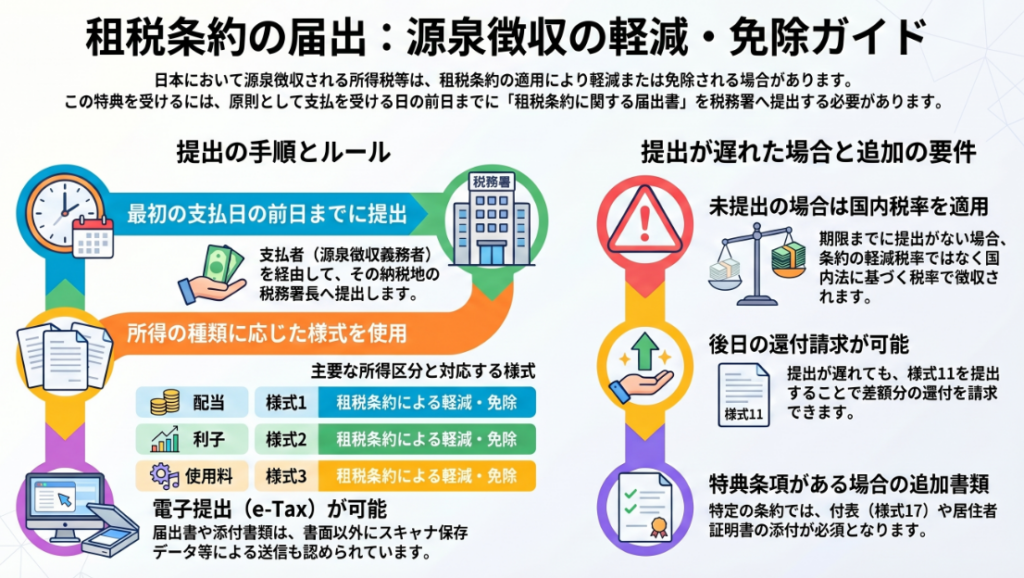

適用を受けるには、最初に所得の支払いを受ける日の前日までに、所得の支払者(源泉徴収義務者)を経由して支払者の所轄税務署長へ提出しなければなりません。

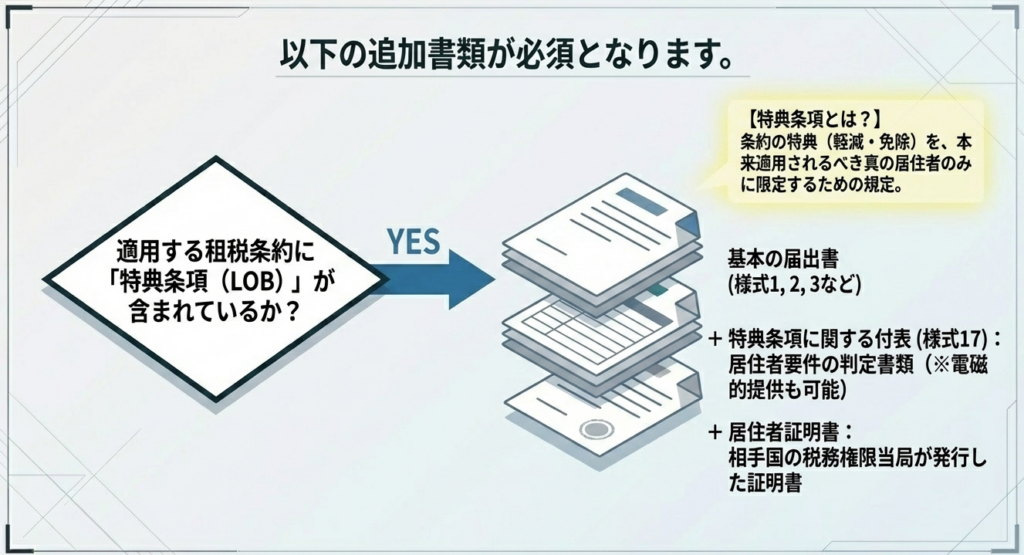

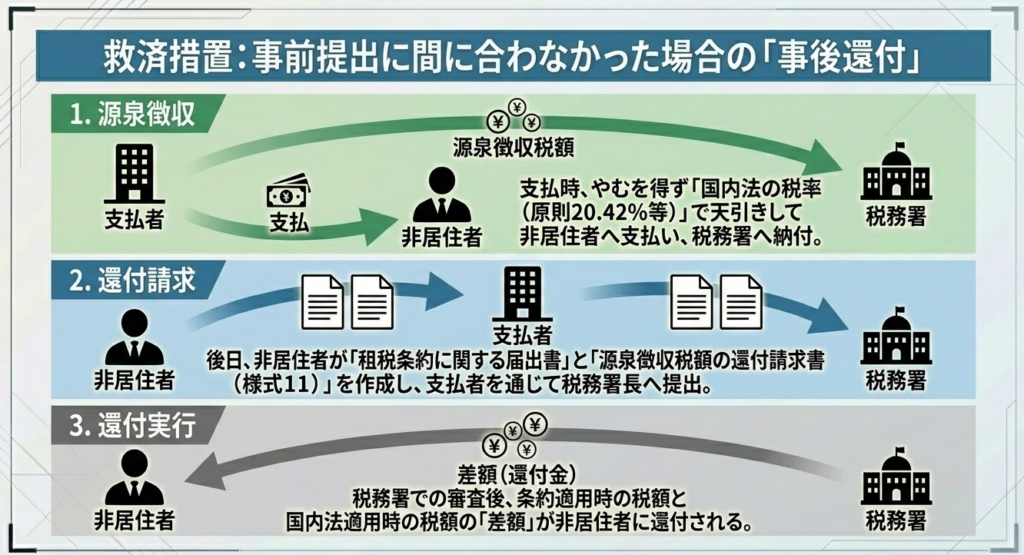

提出が間に合わなかった場合は原則通り国内法の税率で源泉徴収されますが、後日還付請求書を提出することで差額の還付を受けることが可能です。また「特典条項」が設けられた租税条約の適用を受ける場合は、居住者証明書や特典条項に関する付表などの追加書類も必要になります。

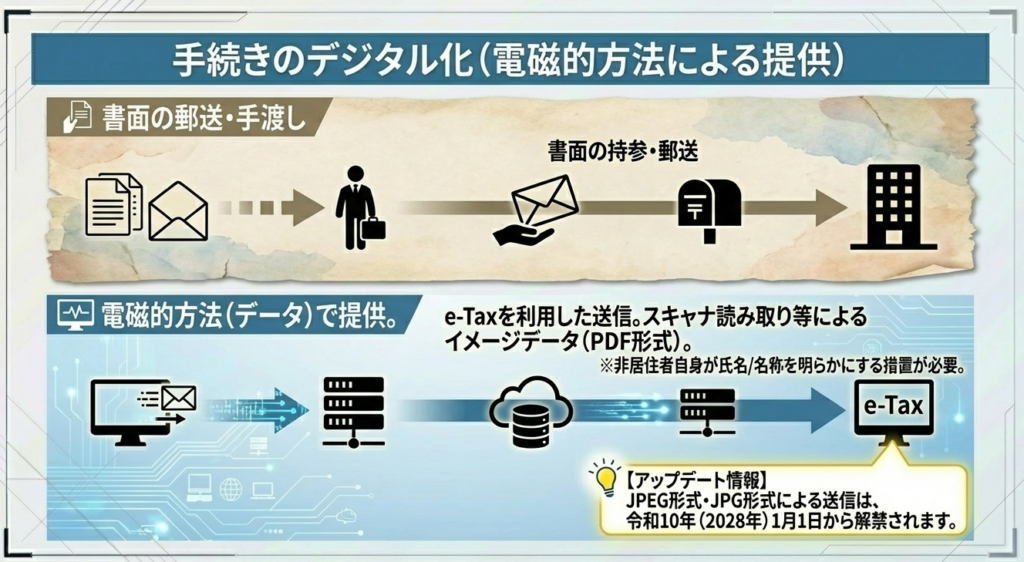

なお、一定の要件を満たせば電子的な提出も認められています。

スライド解説

解説:租税条約に関する届出書の提出実務

1. はじめに:国際取引における「租税条約」適用の戦略的重要性

グローバル展開を加速させる現代のビジネスにおいて、非居住者や外国法人への支払に伴う源泉徴収事務は、単なる定型的なバックオフィス業務ではありません。それは、企業の財務戦略とガバナンスの根幹を成す「リスク管理項目」の最優先事項です。

租税条約の適用手続きを適切に遂行することには、二つの戦略的価値があります。

第一に「キャッシュフローの最適化」です。条約による軽減・免除を適時に受けることで、支払先の手取り額を最大化し、グループ全体や取引スキームにおける資金の流動性を確保できます。

第二に「コンプライアンスの鉄壁な維持」です。源泉徴収漏れは、後の税務調査における追徴課税や延滞税、さらには加算税のリスクを招くだけでなく、企業の社会的信用を棄損させます。

実務担当者が肝に銘ずべきは、届出書の提出遅延がもたらす「予見可能性」の喪失です。提出が間に合わない場合、国内法に基づいた高い税率での納税を余儀なくされ、貴重な資金が長期間、公的に「凍結」されることになります。事務負担を軽減し、送金業務を円滑に進めるためには、支払の発生前から手続きを完結させるという確固たる姿勢が求められます。

本記事では、現場が直面する「結局、どのような実務処理をすべきか」という結論について、論理的かつ厳格に解説します。

2. 結論:適正な処理の全体像と提出の有無による税率の差異

租税条約の恩恵を受けるための大原則は「事前の届出」です。支払者(源泉徴収義務者)は、国税庁に対する「最前線のゲートキーパー(門番)」としての責務を負っています。届出書の提出の有無により、実務は以下のように明確に分岐します。

適用税率の比較と実務上の分岐

| 項目 | 届出書が提出されている場合 | 届出書が未提出の場合 |

|---|---|---|

| 適用される税率 | 租税条約に規定する限度税率(軽減または免除) | 国内法に規定する税率(所得税+復興特別所得税) |

| 源泉徴収義務 | 条約に基づく軽減後の税額を徴収・納付 | 国内法に基づき、通常20.42%等の税率で徴収・納付 |

| 事後の救済策 | (適用済みのため不要) | 「様式11:還付請求書」の提出により差額を請求可能 |

| 戦略的評価 | ベストプラクティス(資金効率の最大化) | 「戦略的失敗」(資金の固定化と調査リスク増大) |

ここで強調しておきたいのは、提出が間に合わなかった場合の「様式11:還付請求」は、あくまで最終手段であり、推奨されるべき「救済」ではないという点です。

還付を受けるまでの数ヶ月から数年にわたり、国に対して「無利息の貸付」を行う状態となるだけでなく、過誤納付に伴う更正手続きは税務当局の厳格な審査を招き、不要な税務調査のリスクを顕在化させます。

3. 詳細解説:租税条約に関する届出書の制度的ポイント

適切な条約適用の成否は、細部への正確な理解に宿ります。実務者が特に誤りやすいポイントを詳述します。

所得区分に応じた適切な様式の選択

届出書は、支払内容(所得区分)ごとに作成する必要があります。以下は主要な様式ですが、これら以外にも給与や年金用など複数の様式が存在するため、支払内容の特定が第一歩となります。

「支払日の前日まで」という期限の厳格性

届出書は「最初にその所得の支払を受ける日の前日まで」に提出しなければなりません。提出先は支払者の納税地を所轄する税務署長ですが、必ず「支払者を経由して」提出します。

このプロセスにおいて、支払者は内容の適正性を担保する責任を負います。

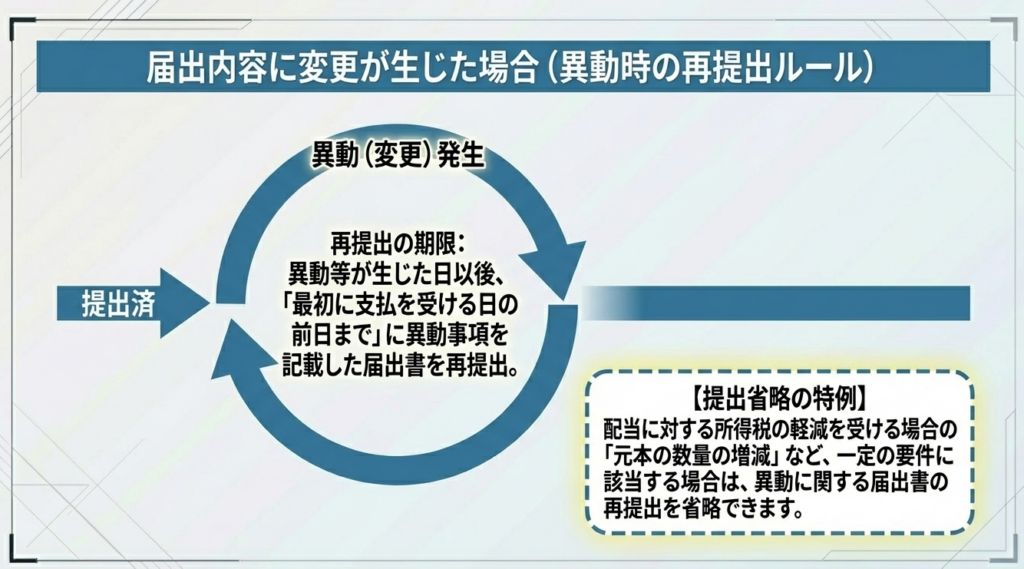

内容変更時の対応:省略できるケースの限定

提出済みの内容に異動が生じた場合は再提出が原則ですが、実務負担軽減のための例外規定は極めて限定的です。

- 提出省略が可能な例:

配当における「元本の数量」の増減など、特定の軽微なケースに限られます。 - 注意点:

利子や使用料における契約条件の変更等については、安易に省略を判断せず、原則通り再提出を行うことがコンプライアンス上の正解です。

4. 特典条項および添付書類に関する専門的留意事項

近年、租税条約の濫用防止を目的に導入されている「特典条項(LOB)」は、実務難易度を飛躍的に高めています。ここでは支払者が負う「立証責任」が問われます。

特典条項に関する付表(様式17)と居住者証明書

特典条項を有する条約(例:日米条約等)を適用し、軽減・免除を享受するには、通常の届出書に加えて以下の「証拠」を完備しなければなりません。

- 様式17(付表):

特典要件(居住者判定)を満たすことを自ら申し立てる書類。 - 居住者証明書(原本):

相手国税務当局が発行した「原本」の提示または添付。

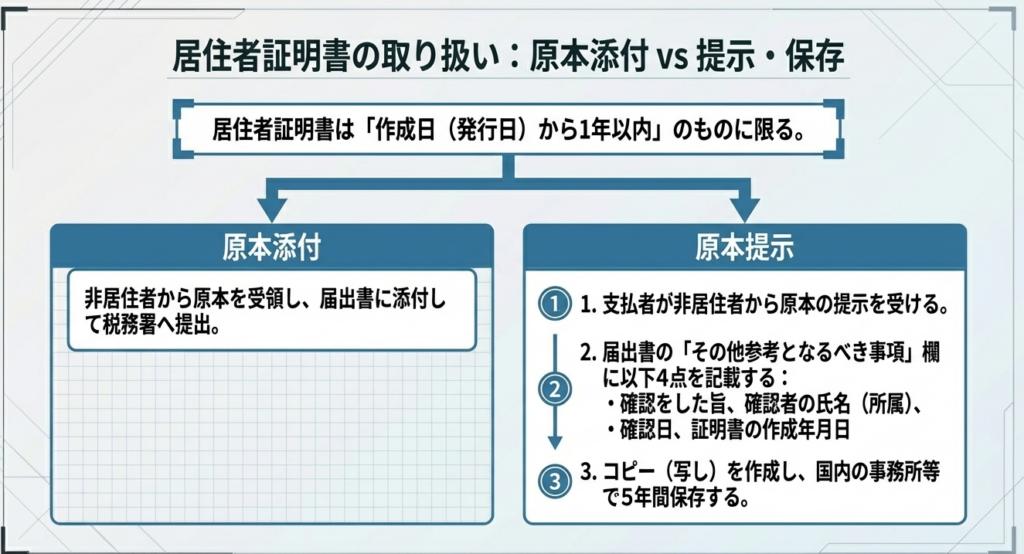

源泉徴収義務者の原本管理・保存義務(重要)

居住者証明書の原本提示を受けた場合、支払者は以下の実務をステップ・バイ・ステップで完遂する義務があります。この不備は、税務調査において条約適用否認の直接的な原因となります。

- 有効期間の確認:

証明書が提示の日前1年以内に作成されたものであることを確認する。 - 届出書への記載:

届出書の「その他参考となるべき事項」欄に、以下の4点を記載する。- 確認をした旨

- 確認者の氏名(および所属)

- 確認日

- 証明書の作成年月日

- 写しの保存:

居住者証明書のコピーを作成し、提示の日から5年間、国内の事務所等に保存する。

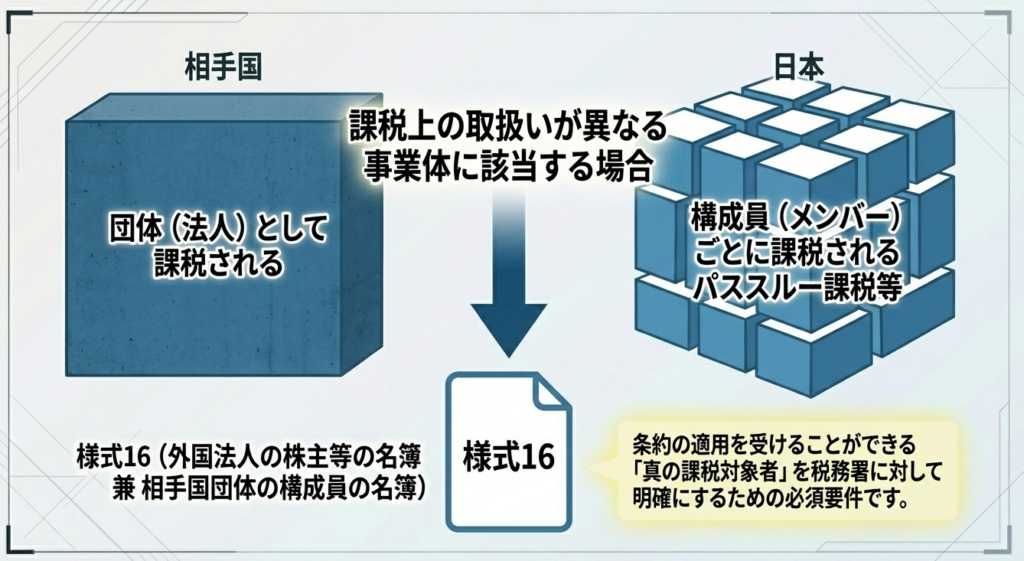

【警告:US LLCやパートナーシップ等への支払】

支払先が日本と相手国で課税上の取り扱いが異なる「ハイブリッド事業体」である場合、単なる届出書では不十分です。「外国法人の株主等の名簿 兼 相手国団体の構成員の名簿(様式16)」の添付が必須となり、誰が真の受益者であるかを明確に証明する必要があります。

5. 事務効率化の要:届出書等の電磁的方法による提供とe-Tax利用

デジタル化の進展により、物理的な書類回覧を排除した効率的なプロセス構築が可能となっています。

デジタル化の要件とロードマップ

非居住者は、自身の名称を明らかにする措置(電子署名等)を講じている場合、電磁的方法(データ送信)で届出書を支払者に提供できます。

支払者は、これを受領し、e-Taxを通じてイメージデータとして税務署へ送信できます。

- PDF形式:

現在すでに利用可能です。 - JPEG/JPG形式:

2028年(令和10年)1月1日から解禁予定です。これによりモバイルデバイスでの撮影データも許容されるようになります。

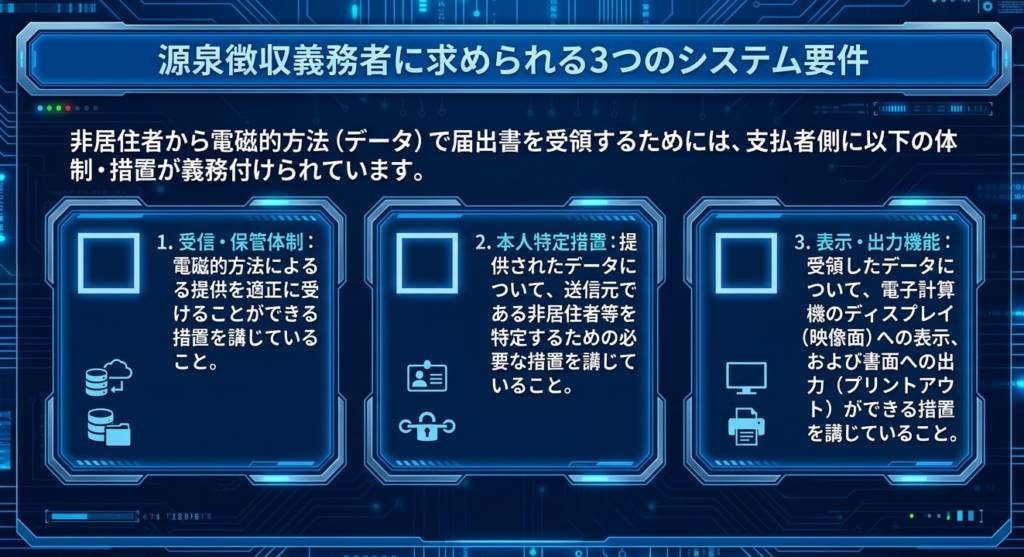

源泉徴収義務者に課されるシステム要件

電磁的方法を採用する場合、支払者側には以下の3つのシステム要件が厳格に課されます。

これらを満たさないデータ受領は、法的に無効とみなされるリスクがあります。

- 適正な受領措置:

データの内容を正確に受信できる体制。 - 識別措置:

送信した非居住者本人を確実に特定できる仕組み。 - 表示・出力措置:

必要に応じて即座に画面表示し、書面として出力(プリントアウト)できる環境。

6. まとめ:実務での致命的なミスを防ぐための最終確認事項

租税条約の適用において、形式的な不備は実態の如何に関わらず、適用否認という致命的な結果を招きます。明日からの実務で活用すべき最終チェックリストを提示します。

- 期限:

初回支払日の「前日」までに税務署(支払者経由)に届くスケジュールか? - 適合性:

所得区分(配当・利子・使用料等)に対し、正しい様式(1~3号等)を選択しているか? - 鮮度:

添付する居住者証明書は、提示の日から逆算して「1年以内」に発行されたものか? - 証拠力:

特典条項がある場合、様式17を添付し、居住者証明書の内容と整合しているか? - 保存:

居住者証明書の写しを「5年間」保存するフローが組織内で確立されているか? - 特例:

US LLC等のハイブリッド事業体への支払において、様式16が必要なケースではないか?

租税条約の適用は、単なる事務作業ではなく「税務リスクの引き受け」です。判断が困難な複雑なスキームや、特典条項の解釈が分かれる事例では、独断を避け、国税局電話相談センター等の公的リソースや専門家を活用してください。

適正な届出は、企業のキャッシュフローを守り、国際的な社会的信用を強固にするための重要な投資です。妥協のない実務遂行を期待します。

ガイド:Q&A

1. 租税条約に関する届出書を提出する主な目的は何ですか?

目的:源泉徴収の対象となる国内源泉所得の支払を受ける非居住者等が、租税条約に基づき、日本で徴収される所得税および復興特別所得税の軽減または免除を受けるために提出します。

2. 所得の種類(配当、利子、使用料)によって使用する届出書の様式はどのように異なりますか?

様式: 支払内容によって異なり、配当については「様式1」、利子については「様式2」、使用料については「様式3」を主に作成・提出します。

3. 届出書は誰に対し、いつまでに提出しなければなりませんか?

提出先・期限: 非居住者等が所得の支払者(源泉徴収義務者)ごとに作成し、最初に所得の支払を受ける日の前日までに、支払者を経由して支払者の納税地の所轄税務署長へ提出します。

4. 期限までに届出書が提出されなかった場合、所得の支払者はどのような対応をすることになりますか?

未提出時の対応: 支払者は、租税条約に規定された限度税率ではなく、国内法に規定されている税率を適用して源泉徴収を行う義務があります。

5. 期限後に租税条約の適用を受けようとする場合、どのような手続きが可能ですか?

還付請求: 後日、届出書とともに「租税条約に関する源泉徴収税額の還付請求書(様式11)」を支払者経由で提出することで、国内法税率との差額の還付を請求できます。

6. 提出済みの届出書の内容に異動が生じた場合、どのような対応が必要ですか?また、提出を省略できるのはどのような場合ですか?

異動時の対応: 異動が生じた日以後、最初に支払を受ける日の前日までに異動届を提出する必要があります。ただし、配当における元本数量の増減など、一定の場合は提出を省略できます。

7. 届出書の「電磁的方法による提供」において、非居住者等(提出者)側に求められる措置は何ですか?

電磁的提供の要件: 非居住者等が自身の氏名または名称を明らかにするための措置(本人確認措置)を講じている必要があります。

8.「特典条項」を有する租税条約の適用を受ける場合、届出書以外にどのような書類が必要となりますか?

特典条項の必要書類: 届出書の他に、「特典条項に関する付表(様式17)」および相手国政府が発行する「居住者証明書」の提出が必要です。

9.「居住者証明書」を提示により確認する場合、源泉徴収義務者はどのような対応を行う必要がありますか?

証明書の確認と保存: 届出書に確認した旨、確認者氏名、確認日、証明書作成日を記載し、その写しを提示の日から5年間、国内の事務所等に保存しなければなりません。また、証明書は提示前1年以内に作成されたものである必要があります。

10. 日本と相手国で課税上の取扱いが異なる事業体(ハイブリッド実体)の場合、どのような書類を添付する必要がありますか?

事業体に関する書類: 「外国法人の株主等の名簿 兼 相手国団体の構成員の名簿(様式16)」を添付し、租税条約の適用を受ける権利を持つ者を明確にする必要があります。

用語集

| 用語 | 定義・説明 |

|---|---|

| 租税条約に関する届出書 | 租税条約に基づき、日本での源泉徴収税額の軽減または免除を受けるために、非居住者等が税務署に提出する書類。 |

| 源泉徴収義務者(支払者) | 国内源泉所得を支払う際に、所得税等を徴収して国に納付する義務を負う者。届出書の提出窓口となる。 |

| 非居住者等 | 日本国内に住所を有しない個人、または国内に本店等を有しない外国法人。租税条約の軽減・免除の適用対象者。 |

| 復興特別所得税 | 東日本大震災からの復興財源確保のため、所得税に付加して課される税金。租税条約による軽減・免除の対象に含まれる。 |

| 限度税率 | 租税条約によって定められた、特定の所得に対して課すことができる税率の上限。国内法よりも優先される。 |

| 特典条項(LOB) | 租税条約の恩典を受けることができる居住者の条件を定めた規定。不適切な条約利用を防ぐ目的がある。 |

| 特典条項に関する付表(様式17) | 特典条項がある租税条約の適用を受ける際、居住者判定を行うために届出書に添付する書類。 |

| 居住者証明書 | 所得の受領者が、租税条約の相手国において課税を受けるべき居住者であることを、その国の税務当局が証明する書類。 |

| 還付請求書(様式11) | 期限までに届出書を提出できず、国内法で源泉徴収された場合に、後から差額の返金を求めるための書類。 |

| 電磁的方法 | 電子計算機(コンピュータ)やネットワークを利用した情報の提供方法。e-Taxによる送信やイメージデータ(PDF等)の提出を含む。 |

| e-Tax | 国税に関する申告・納税・届出などの手続きをインターネットを通じて行うことができる国税電子申告・納税システム。 |

コメント