東京都から公表されている「外形標準課税に関するQ&A」をもとに「3 報酬給与額:Q9~Q12」について解説します。

解説動画

詳細

外形標準課税における「報酬給与額」の特殊な論点について解説します。

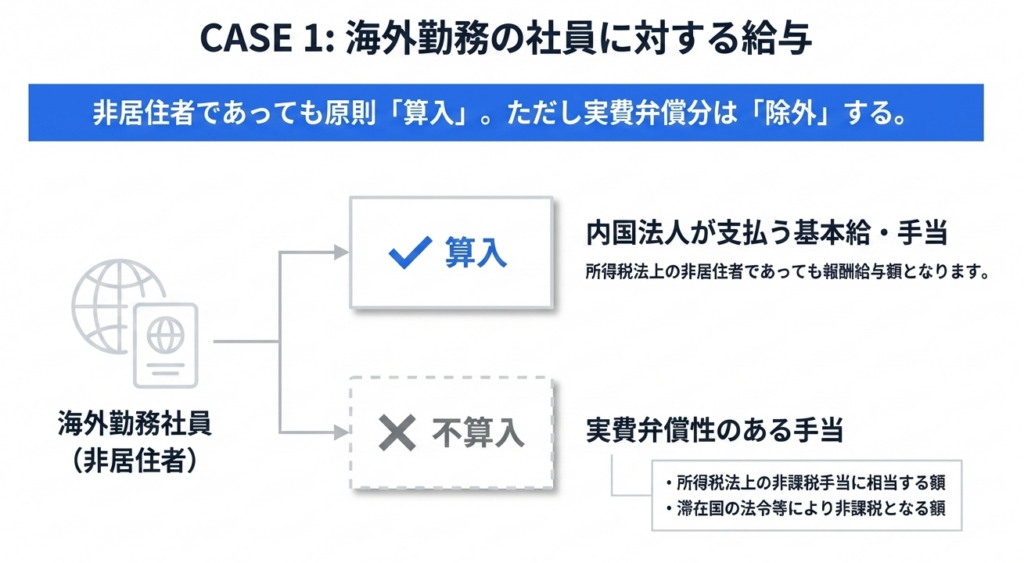

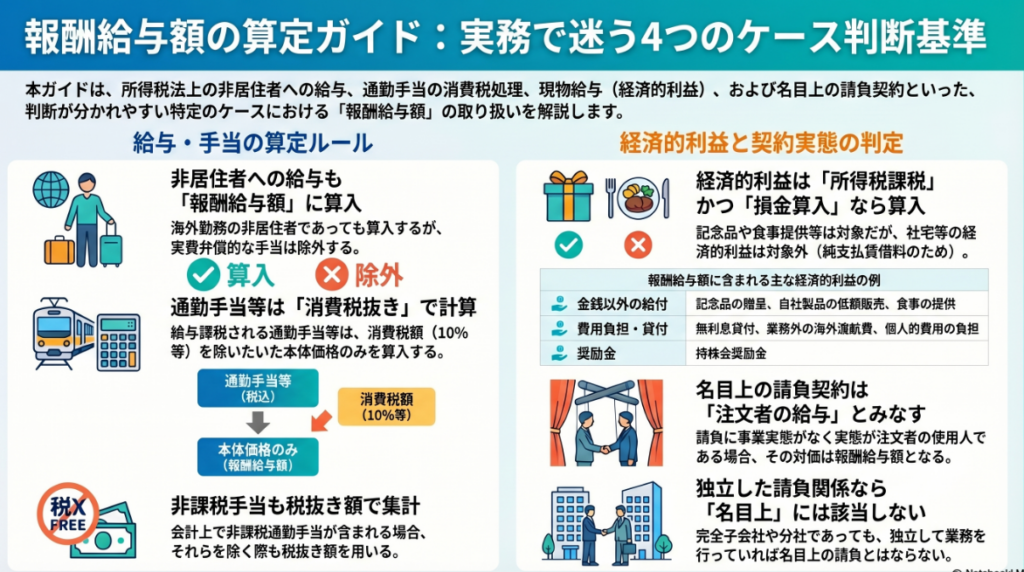

1. 海外勤務者(非居住者)

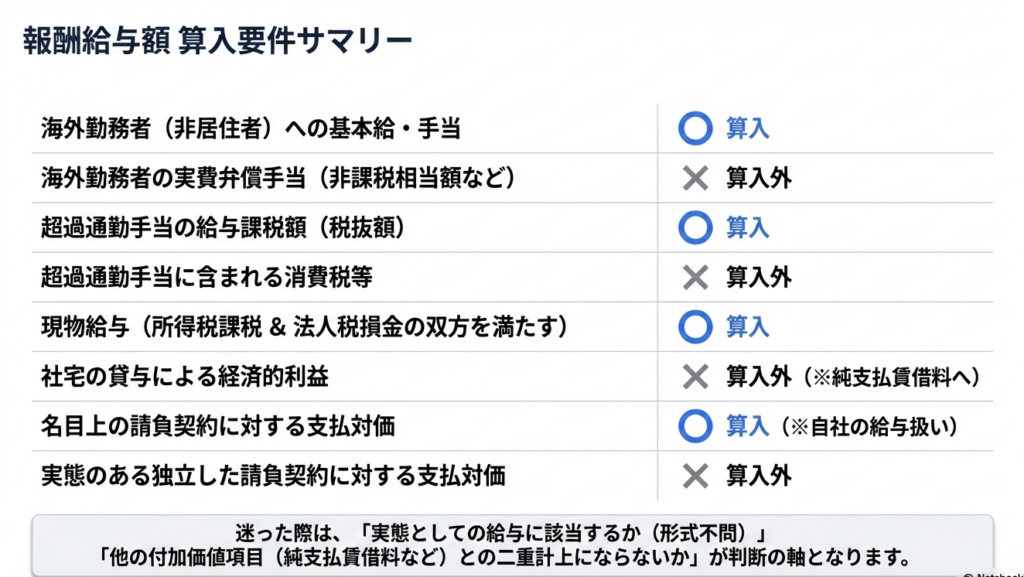

所得税法上の非居住者に支払う給与も算入対象ですが、実費弁償的な手当(居住国の非課税額等)は除外されます。

2. 課税通勤手当

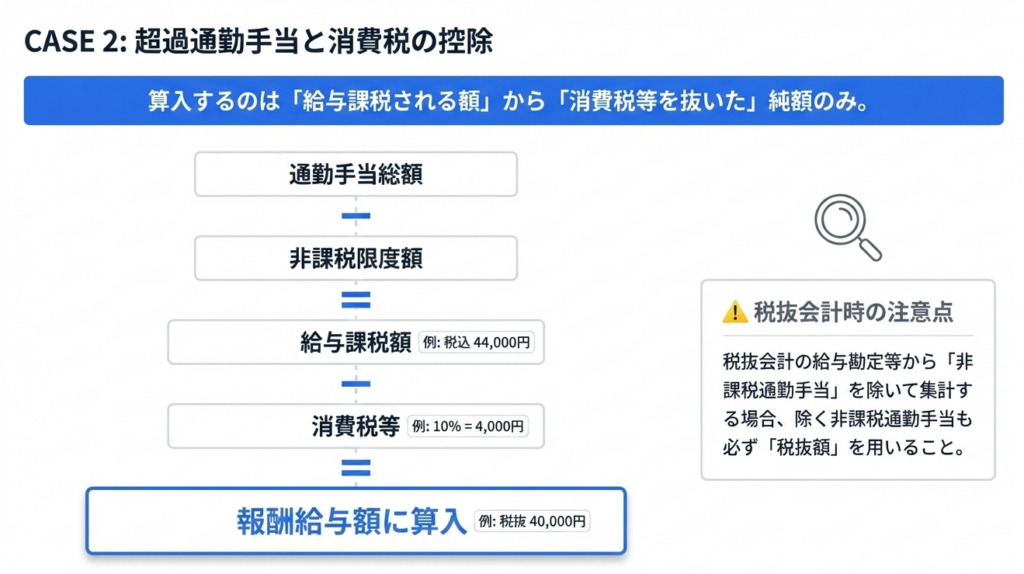

所得税の非課税限度額を超える通勤手当は算入しますが、消費税等を含んでいる場合は、それを除いた税抜き金額で計算します。

3. 経済的利益(現物給与)

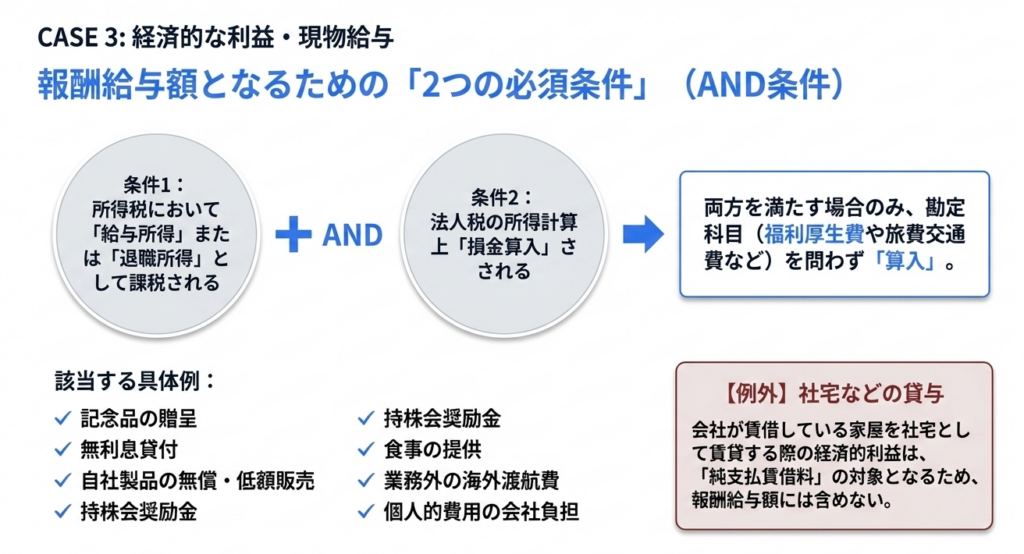

記念品や無利息貸付等のうち、所得税で給与等として課税され、かつ法人税で損金算入されるものは、科目にかかわらず算入します。ただし、社宅の貸与に係る利益は「純支払賃借料」の対象となるため除外されます。

4. 名目上の請負契約

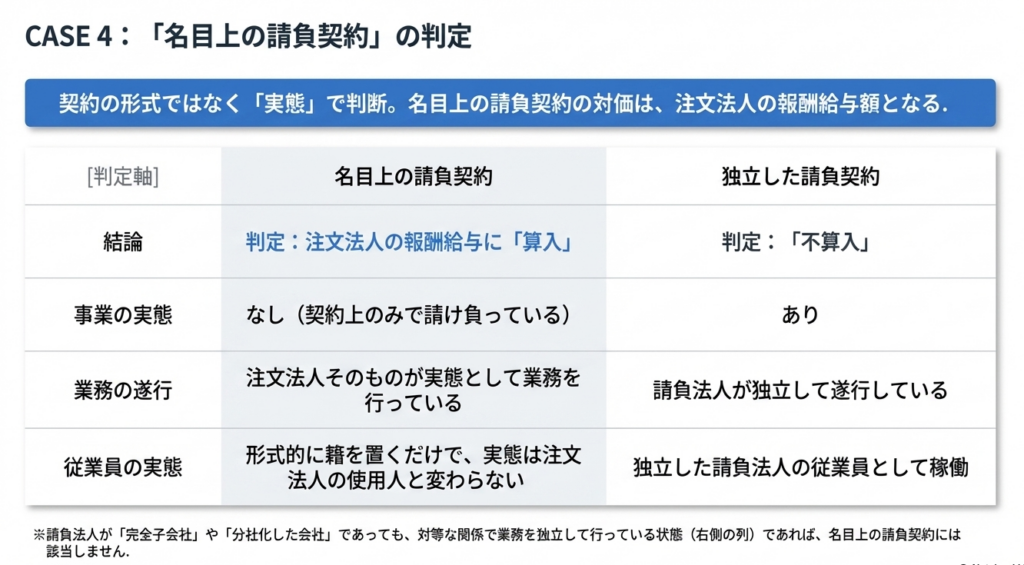

請負契約に実態がなく、実質的に注文法人の業務・従業員と変わらない場合、その労務対価は注文法人の報酬給与額として扱われます。独立して業務を行っている場合は該当しません。

スライド解説

解説:外形標準課税等における「報酬給与額」の判定と実務上の留意点

1. 導入:報酬給与額の算定が実務に与える影響

外形標準課税の付加価値額において、その大部分を占める「報酬給与額」の正確な算定は、単なる事務作業ではなく、企業の税負担を適正化しコンプライアンスを維持するための「戦略的判断」の連続です。実務担当者が陥りやすい最大の罠は、会計上の「給与」勘定を機械的に集計すれば足りると考えてしまうことにあります。

報酬給与額の算定には、所得税法(課税対象か否か)、法人税法(損金算入か否か)、そして消費税法(税抜処理の要否)という3つの税法が複雑にクロスオーバーします。この境界線を明確に定義できなければ、不必要な「過大申告」によるキャッシュの流出を招くばかりか、税務調査における修正申告という大きなリスクを背負うことになります。

特に、消費税相当額の除外といった細部でのミスは、全社規模で見れば多額の課税ベースの歪みを生じさせます。

本記事では、実務担当者がまず押さえるべき全体的な結論を提示し、具体的なケーススタディを通じて「正しい算定」へのプロセスを解説します。

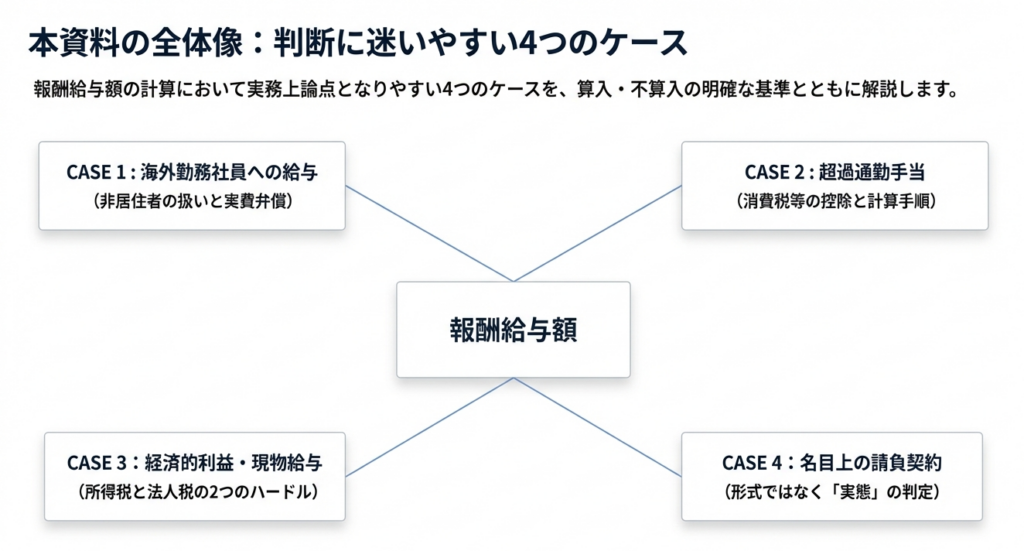

2. 結論:報酬給与額の算定における基本原則

報酬給与額に含めるべきか否かの判断を下す際、実務上依拠すべきは以下の4つの基本原則です。

- 居住性の影響(所属重視の原則):

支払を受ける役員・使用人が所得税法上の「非居住者」であっても、内国法人が支払う給与であれば、原則として報酬給与額に含まれます。 - 税抜処理の徹底:

報酬給与額の計算は、消費税等を除いた金額を基礎とします。消費税相当額を含めたまま申告することは、そのまま不要な税負担の増大に直結します。 - 経済的利益(現物給与)の算入要件:

金銭以外の給付については、「所得税において課税(給与・退職所得)」され、かつ「法人税の損金に算入される」という二重の条件を充足する場合に限り、算入対象となります。 - 実態判断の重要性(実質課税の原則):

契約書上の形式が「請負」であっても、実態として独立性がなく、労務提供の対価であるとみなされる場合は報酬給与額への算入が必要です。

これらの原則をどのように具体的な実務に落とし込み、判定ミスを防ぐべきか、以下で項目別の詳細を解説します。

3. 詳細解説:項目別に見る報酬給与額の判定基準

各項目の判定を誤る主因は、所得税等の他税目とのリンクを失念することにあります。専門家として、制度の「So What?(それが実務にどう響くか)」を重視した分析を行います。

3.1 非居住者に対する給与の取扱い

非居住者への給与は「海外勤務だから対象外」と誤解されがちですが、内国法人が支払主体である限り、その「所属」に基づき算入が必要となります。

- 分析の深化(実費弁償の判定):

実務上の重要ポイントは、算入額から除外できる「実費弁償的な手当」の判定です。これには所得税法上の非課税手当だけでなく、非居住者が居住する国の法令で非課税とされる額も含まれます。 - 監査リスクへの備え:

調査対策として、これらを除外する際には、現地の法令根拠や実費を証明する証憑を確実に保管してください。単に「現地の慣習」とするだけでは不十分であり、客観的なエビデンスの整備が算定の正当性を支えます。

3.2 通勤手当と消費税の調整実務

通勤手当の処理は、消費税の「税抜計算」という技術的ポイントで最もミスが発生しやすい項目です。

- 具体的な数値による検証:

所得税で給与課税される「限度額超」の通勤手当が44,000円(税込10%想定)ある場合、報酬給与額に算入するのは消費税等を除いた「40,000円」です。 - 技術的な陥穽(二重計上の防止):

税抜会計を採用している法人が、給与勘定から非課税通勤手当を控除して報酬給与額を集計する場合、その控除する非課税通勤手当も必ず「税抜額」で計算しなければなりません。税込・税抜のベースが混在すると、付加価値額の計算に数理的なミスマッチが生じ、結果として適正な申告から逸脱します。

3.3 経済的利益(現物給与)の算入要件

記念品や無利息貸付などの経済的利益は、福利厚生費等の科目の中に埋没しやすいため、論理的なフローによる抽出が必要です。

- 判定フローの確立:

「所得税で課税」かつ「法人税で損金算入」という両法の整合性を確認してください。自社製品の低額販売、持株会奨励金、食事の提供、業務外の海外渡航費などは、科目名にかかわらず実態が給与所得等であれば算入対象です。 - 社宅に関する重要例外:

重要な差別化ポイントとして、社宅の貸与にかかる経済的利益は報酬給与額には含めません。これは、外形標準課税の別の構成要素である「純支払賃借料」の対象となるためであり、二重課税を避けるための明確な規定です。

3.4 名目上の請負契約における実態判定

取扱通知が定める「名目上の請負契約」のリスクは、課税ベースの急激な膨張にあります。

- 再区分によるインパクト:

実態として指揮命令系統が注文法人にあり、請負側に事業の実態がない場合、その対価は「報酬給与額」とみなされます。この場合、単なる手数料だけでなく、請負側の利益分も含めた支払額全体が算入ベースに取り込まれ、想定外の税負担増を招くリスクがあります。 - 独立性の立証:

完全子会社や分社化組織との契約であっても、当該法人が「独自の設備・機材の保有」「リスク負担」「専門的なノウハウ」に基づき独立して業務を遂行していれば、名目上の請負には該当しません。契約書の文言以上に、業務遂行の自律性を示す実態の有無が重要です。

4. まとめ:実務での見落としを防ぐための留意事項

決算・申告にあたり、実務担当者が最終確認すべきチェックポイントを整理します。

- 消費税の完全排除と整合性チェック:

課税給与だけでなく、通勤手当や加算対象となる経済的利益のすべてにおいて、一貫して消費税相当額を除外しているか。また、控除項目との税抜ベースの不一致がないか。 - 科目に依存しない現物給与の捕捉:

福利厚生費や旅費交通費の中に、所得税の課税対象となる経済的利益(個人的費用の負担等)が紛れ込んでいないか、実態を精査しているか。 - 外部委託の適正性評価:

外部委託費が実態として直接雇用の代替(名目上の請負)になっていないか。特にグループ内取引においては、受託側の独立性を説明できる状態にあるか。 - 証憑・エビデンスの管理:

経済的利益の算定根拠(取締役会議事録、社内規程、非居住者の場合は現地法令の写し等)を具備しているか。「正しく処理している」だけでなく、「正しさを証明できる」体制を整えてください。

正確な税務知識に基づき、勘定科目の名称といった形式に惑わされず、その実態を一つひとつ検証していくこと。この地道な積み重ねこそが、企業の適正申告を支える唯一の道です。

ガイド:Q&A

1. 内国法人が海外で勤務する非居住者の社員に対して支払う給与は、報酬給与額に含まれますか。

はい、含まれます。内国法人が外国で勤務する役員や使用人に支払う給与は、その者が所得税法上の非居住者であっても報酬給与額として取り扱われます。

2. 報酬給与額の計算において、実費弁償性のある手当はどのように取り扱われますか。

実費弁償性のある手当の額は、報酬給与額には含めません。これには所得税法上の非課税手当や、現地の法令で非課税とされる額などが該当します。

3. 非居住者に支払う手当のうち、報酬給与額から除外できる具体的な基準を説明してください。

所得税法上の非課税手当に相当する額、または非居住者が居住する国の法令により非課税と定められている額などが、除外対象となる実費弁償性のある手当に該当します。

4. 通勤手当のうち所得税の非課税限度額を超える部分(給与課税対象)を算入する際、消費税はどのように処理しますか。

報酬給与額は消費税等を除いた金額を基礎として計算します。そのため、給与課税される通勤手当についても、消費税等相当分を差し引いた税抜き額を算入します。

5. 税抜会計を採用している法人が、報酬給与額を集計する際に非課税通勤手当を除外する場合、どのような注意点がありますか。

税抜会計の給与勘定等から非課税通勤手当を除いて集計を行う場合、その差し引く非課税通勤手当の額自体も税抜き額を用いる必要があります。

6. 記念品の贈呈や無利息貸付などの経済的利益が報酬給与額に含まれるための「2つの条件」を挙げてください。

第一に所得税において給与所得または退職所得として課税されること、第二に法人税の所得計算上損金の額に算入されること、という2つの条件を満たす必要があります。

7.「経済的利益」に該当する具体的な項目の例を、資料に基づき4つ以上挙げてください。

資料では、記念品贈呈、無利息貸付、自社製品の無償・低額販売、持株会奨励金、食事の提供、業務外の海外渡航費、個人的費用の会社負担などが挙げられています。

8. 法人が社宅を賃貸している場合、その経済的利益が報酬給与額に含まれないのはなぜですか。

社宅等の賃貸に係る経済的利益は、「純支払賃借料」の対象となる項目であるため、報酬給与額には含めないという特別な規定があります。

9. 報酬給与額の算定において「名目上の請負契約」と判断されるのは、どのような状態を指しますか。

請負法人に事業の実態がなく契約上のみの存在である場合や、注文法人が実態として業務を行い、使用人も形式的に籍を置いているに過ぎない状態を指します。

10. 請負法人が注文法人の完全子会社である場合、直ちに「名目上の請負契約」に該当すると判断されますか。

いいえ、該当しません。両者が対等な関係で契約を締結し、請負法人が独立して業務を行っている状態であれば、完全子会社や分社化した法人であっても名目上の契約とはみなされません。

用語集

| 用語 | 定義・解説 |

|---|---|

| 報酬給与額 | 法人が役員や使用人に対して支払う給与や報酬の総額。税務上の特定の計算基礎となる。 |

| 非居住者 | 所得税法上の区分で、国内に住所を有せず、かつ、現在まで引き続いて1年以上居所を有しない個人。 |

| 実費弁償性のある手当 | 業務遂行に必要な実費を補填する目的で支払われる手当。報酬給与額からは除外される。 |

| 現物給与(経済的な利益) | 金銭以外の物、権利、または費用の負担など、実質的に給与所得と同様の効果を持つ利益。 |

| 純支払賃借料 | 報酬給与額とは別に管理される項目。社宅などの経済的利益はこの対象となるため報酬給与額から除外される。 |

| 名目上の請負契約 | 形式上は請負の形を取っているが、受託者に事業実態がなく、委託者が直接業務を管理・遂行している実態を指す。 |

| 注文法人 / 請負法人 | 請負契約において、仕事を依頼する側(注文法人)と、仕事を引き受ける側(請負法人)。 |

| 税抜会計 | 取引金額と消費税等を分けて経理処理する方式。報酬給与額の算定もこの「税抜き」が原則となる。 |

コメント