国税庁から公表されている質疑応答事例「合併法人と被合併法人との間に「当事者間の完全支配関係」と「法人相互の支配関係」のいずれにも該当する関係がある場合の適格要件の適用関係について」について解説します。

解説動画

詳細

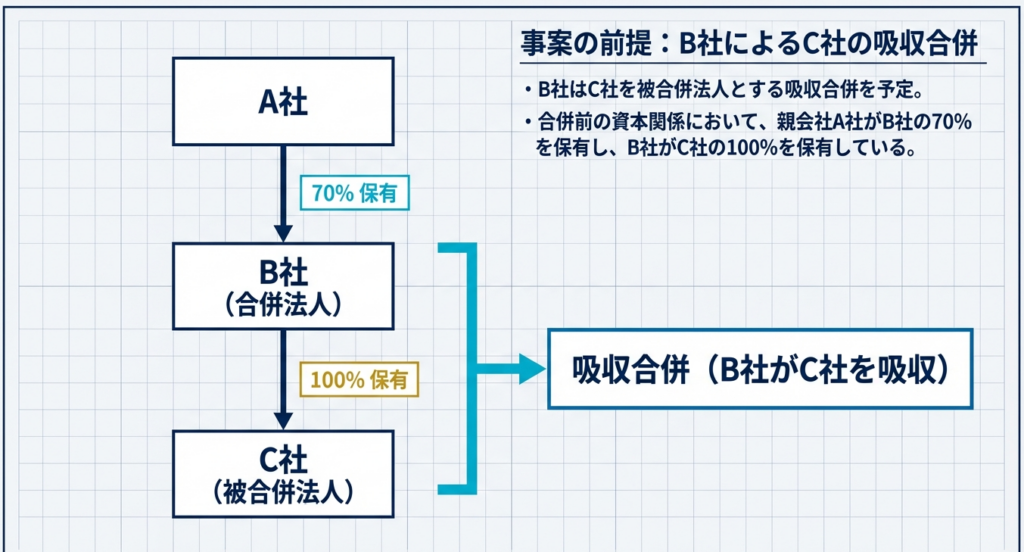

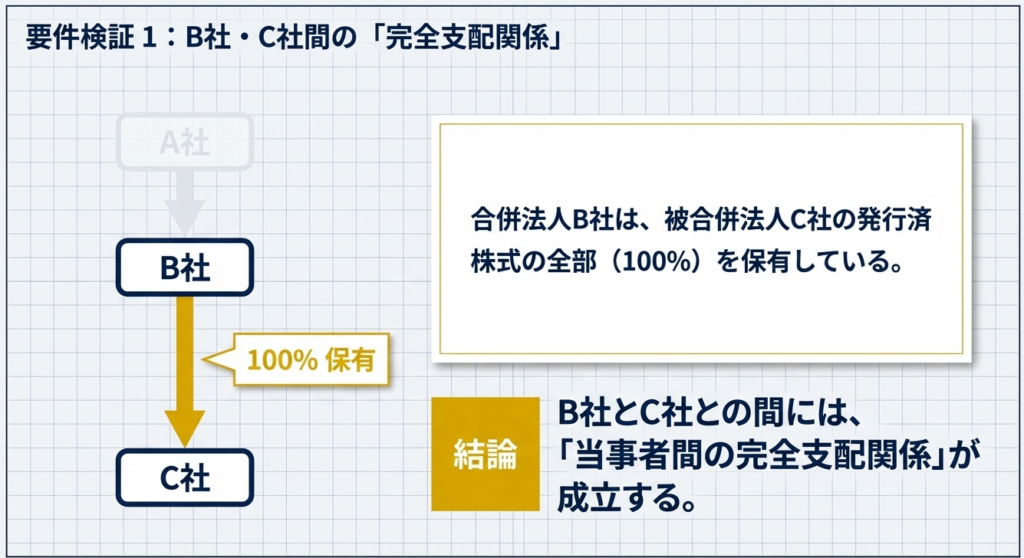

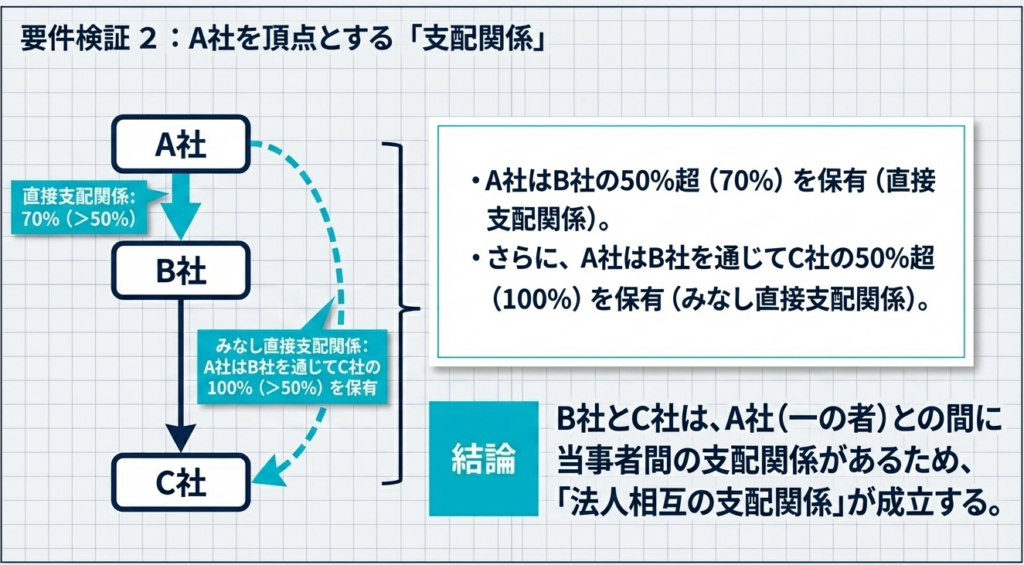

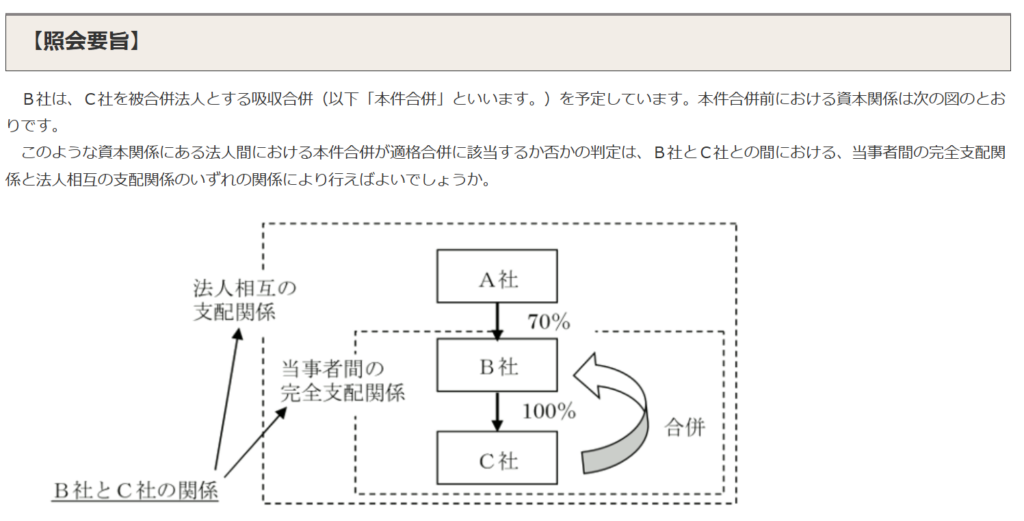

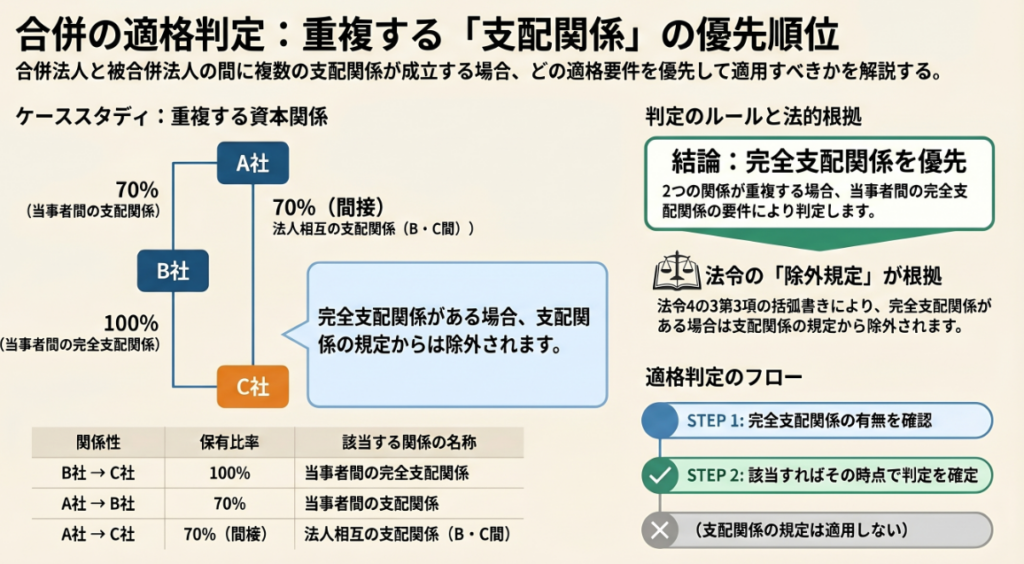

親会社AがB社の70%を保有し、B社がC社の100%を保有する状況で、B社(合併法人)とC社(被合併法人)が合併するケースについての解説です。

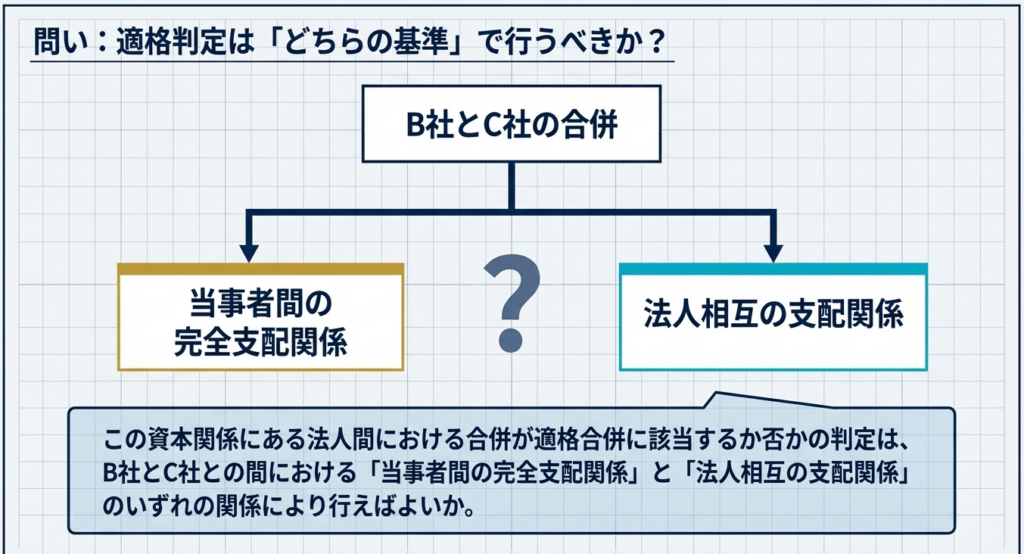

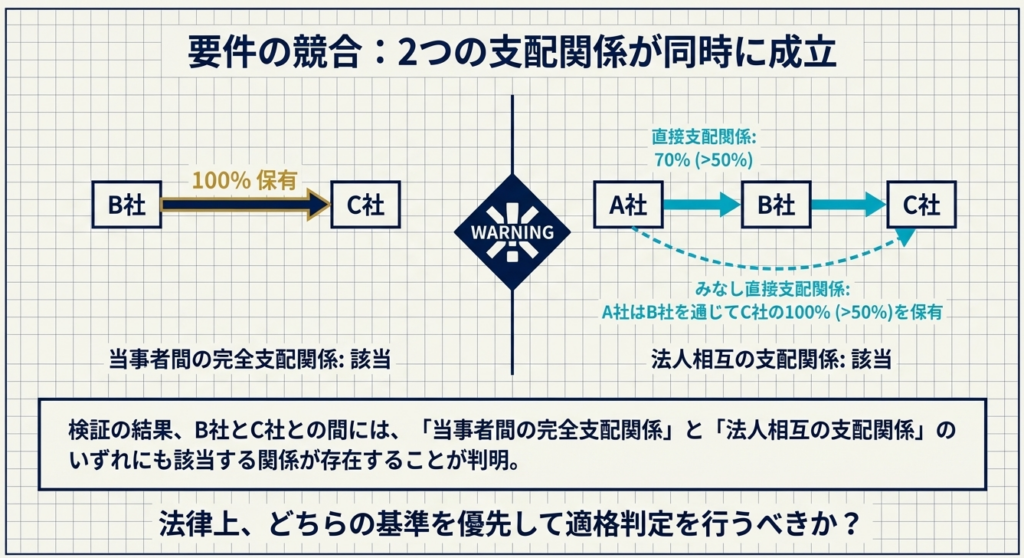

この場合、B・C社間にはB社による「当事者間の完全支配関係(100%出資)」と、A社を頂点とする「法人相互の支配関係(50%超出資)」の両方が存在します。

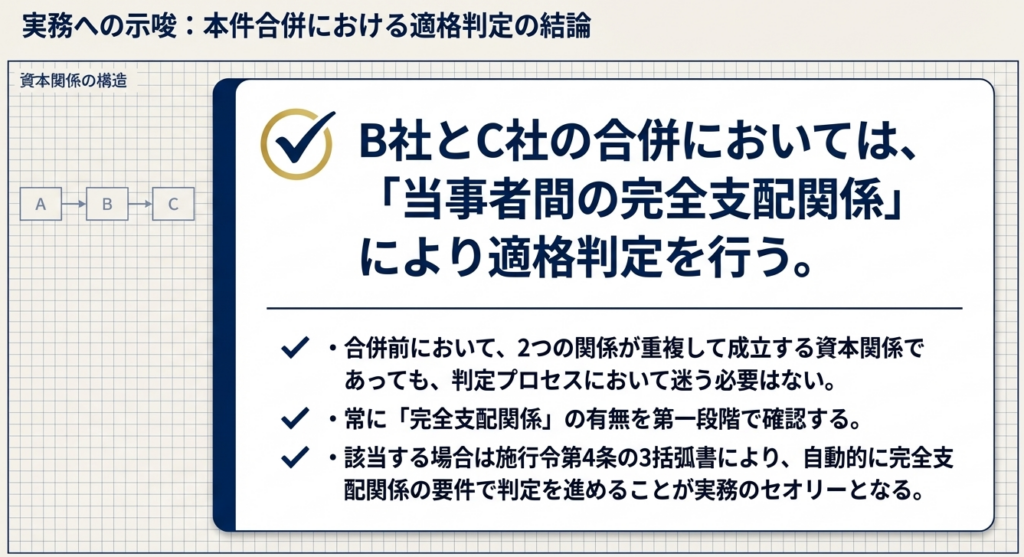

結論として、このケースではB・C社間の「当事者間の完全支配関係」を優先して適格判定を行います。 税法上、50%超の「支配関係」の規定には「完全支配関係に該当するものを除く」という除外規定(カッコ書き)が明確に設けられているためです。

したがって、A社による支配継続等を考慮することなく、B社がC社を直接100%支配している事実に基づき判定が行われるため、追加要件(従業員引継ぎや事業継続など)なしで適格合併として扱われます。

スライド解説

解説:合併法人・被合併法人間に複数の支配関係が重畳する場合の適格判定

1. 導入:本質的な実務重要性と検討の背景

組織再編税制における「適格合併」の判定は、単なる形式的な要件確認の事務作業ではありません。これは移転資産の含み損益の計上を回避し、再編を税務上ニュートラルに完遂させるための、極めて戦略的なステップです。もし判定を誤れば、本来不要であったはずの資産の時価評価による課税が発生し、再編スキームそのものの経済的合理性を瓦解させることになります。

実務上、特に関係者を悩ませるのは、合併法人と被合併法人の間に「当事者間の完全支配関係(100%)」と「共通の支配者による法人相互の支配関係(50%超)」が重畳的に成立するケースです。一見するとどちらの要件で判定しても良いように思えますが、税務上は明確な優先順位が存在します。

この構造的複雑さを正しく解きほぐせないまま判定を進めることは、不必要な「事業実態要件」の検討に時間を浪費するだけでなく、税務当局からの否認リスクを抱えることと同義です。

本記事では、複雑な資本関係をどう整理し、どの条文を優先的に適用すべきか、プロフェッショナルとしての実務指針を解説します。

2. 結論:適用される判定基準の優先順位

複数の支配関係が存在する場合、結論は明確です。

「当事者間の完全支配関係(100%)」に基づく適格判定を優先します。

国税庁の質疑応答事例においても、以下のような事例(Company A, B, C)を想定し、優先順位を確定させています。

事例の構図:

・A社がB社の発行済株式の70%を保有(直接支配関係)。

・B社がC社の発行済株式の100%を保有(直接完全支配関係)。

・A社はB社を通じてC社の発行済株式の100%(50%超)を保有(みなし直接支配関係)。

・この状態で、B社を合併法人、C社を被合併法人とする合併を行う。

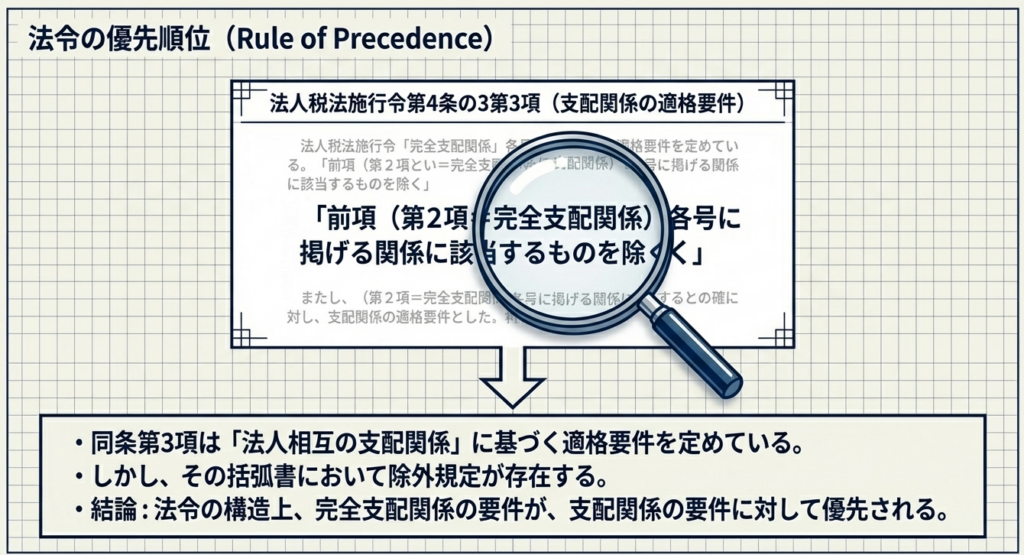

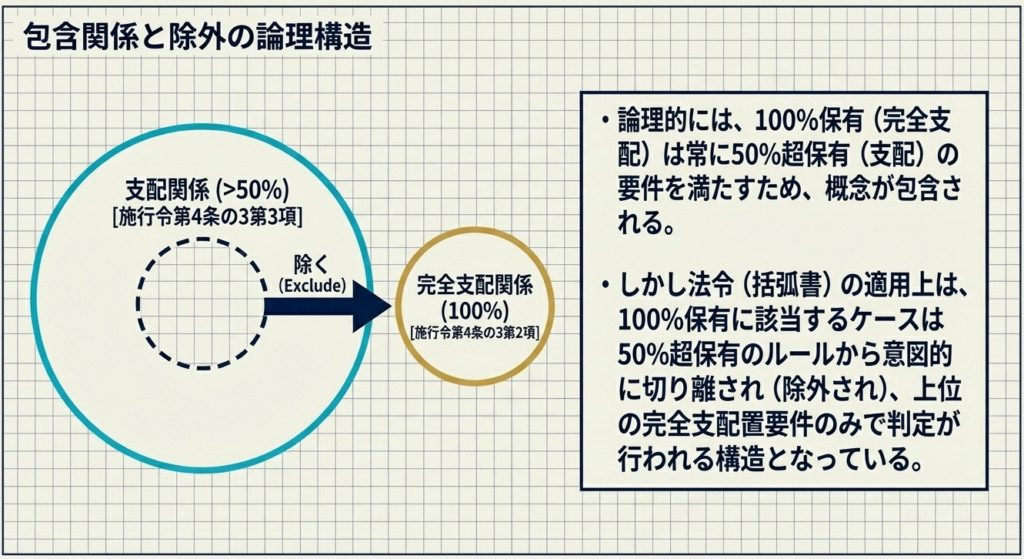

この場合、B・C間には「当事者間の完全支配関係」と、A社を頂点とする「法人相互の支配関係」が重複しますが、法人税法施行令第4条の3第3項の括弧書きの規定により、後者の判定からは除外され、前者の完全支配関係としての要件が適用されます。

実務効率へのインパクト

優先順位が「完全支配関係」に確定することで、50%超の支配関係において本来求められる「従業者引継ぎ要件」や「事業継続要件」といった事業実態に関する主観的な要件の検討が一切不要となります。これにより、判定プロセスの簡略化と、税務否認リスクの劇的な低減が可能になります。

3. 詳細解説:条文・制度のポイントと法的ロジック

なぜ「完全支配関係」が優先されるのか、その法的ロジックを整理します。

(1) 資本関係の定義と整理

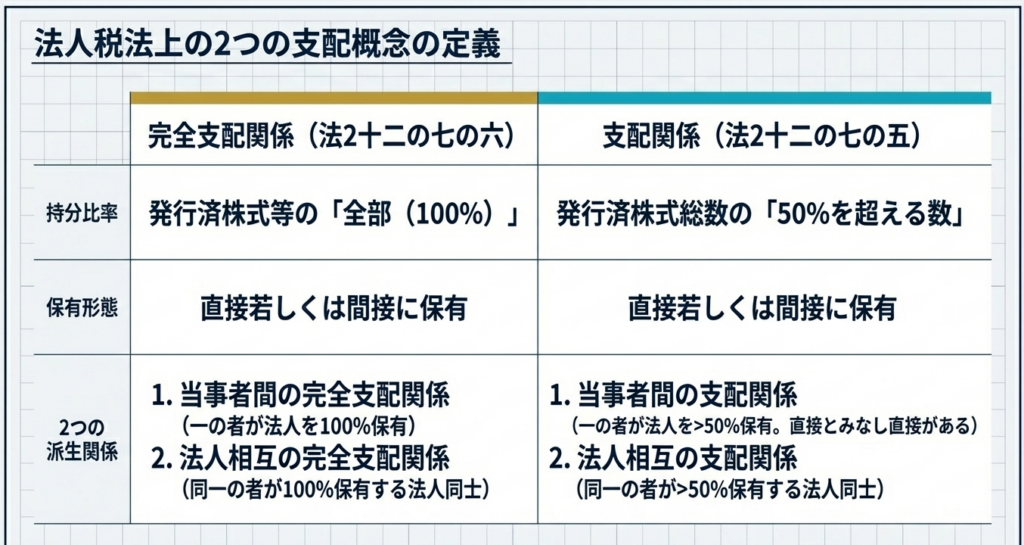

まず、法令上の定義を正確に区別する必要があります。

| 区分 | 定義(法人税法・施行令) | 出資比率・関係性のポイント |

|---|---|---|

| 当事者間の完全支配関係 | 一の者が法人の発行済株式等の全部(100%)を保有する関係 | 直接または間接の100%保有 |

| 法人相互の完全支配関係 | 一の者との間に当事者間の完全支配関係がある法人相互の関係 | 100%グループ内の「兄弟会社」等の関係 |

| 直接支配関係 | 一の者が法人の発行済株式総数の50%超を保有する関係 | 50%超の直接保有。 |

| みなし直接支配関係 | 一の者が直接支配関係にある法人を通じて他の法人の50%超を保有する関係 | 50%超の間接保有。 |

| 法人相互の支配関係 | 一の者との間に支配関係(50%超)がある法人相互の関係 | 50%超グループ内の「兄弟会社」等の関係。 |

(2) 法令の「括弧書き」による優先順位の規定

法的優先順位の根拠は、法人税法施行令第4条の3第3項の括弧書きにあります。

この規定(50%超の支配関係における適格要件)には、「前項各号(第2項:完全支配関係の規定)に掲げる関係に該当するものを除く」と明記されています。これが「オフランプ(退場路)」の役割を果たします。

つまり、100%の関係が成立している以上、50%超のルールを適用する余地はないという法的強制力が働いているのです。

法人税法施行令 第4条の3 (適格組織再編成における株式の保有関係等)

3 法第2条第12号の8ロに規定する政令で定める関係は、次に掲げるいずれかの関係(前項各号に掲げる関係に該当するものを除く。)とする。一 合併に係る被合併法人と合併法人(当該合併が新設合併である場合にあつては、当該被合併法人と他の被合併法人)との間にいずれか一方の法人による支配関係(当該合併が無対価合併である場合にあつては、前項第2号ロに掲げる関係がある場合における当該支配関係に限る。)がある場合における当該支配関係(次号に掲げる関係に該当するものを除く。)

二 前項第2号中「完全支配関係」とあるのを「支配関係」と、「被合併法人又は完全子法人(法第2条第12号の15の2に規定する完全子法人をいう。以下この条において同じ。)」とあるのを「被合併法人」と、「適格合併又は適格株式分配」とあるのを「適格合併」と読み替えた場合における同号に掲げる関係

(3) 適格要件の比較と合理性

税法が「完全支配関係」を優先させる背景には、経済的実態への配慮があります。

100%グループ(完全支配):

同一の経済的単位内での移動とみなされ、対価要件(株式以外の交付制限)のみで適格となります。

50%超グループ(支配関係):

100%未満の持分が存在するため、「従業者引継ぎ」「事業継続」といった事業実態の維持を確認しなければ、租税回避のリスクがあると判断されます。

より密接な関係(100%)がある場合に、より簡素な要件(事業実態を問わない)を適用することを優先させることで、納税者の予見可能性を担保しつつ、組織再編の円滑化を図っているのです。

4. まとめ:実務での注意点とチェックリスト

理論を理解した上で、現場でミスを犯さないための最終確認事項を提示します。

適格判定フローの留意点

- 100%の「完全性」の確認:

直接・間接の持分を合算して正確に100%か。自己株式の扱いや、端数株の有無で99.9%になっていないか。 - 「一の者」の特定:

支配の頂点(例:事例におけるA社)を起点とした家系図を正確に描き、B社とC社の位置づけを特定しているか。 - 継続要件の検討:

単に合併時点の比率だけでなく、合併後も「一の者」による支配が継続することが見込まれているか(法令4の3 二)。 - 対価の厳格管理:

合併法人株式(または合併親法人株式)以外の資産(金銭等)が交付される予定はないか。

実務上、最も重要なのは「証跡の備え付け」です。判定の根拠となった時点の「資本関係図」に加え、あえて「法人税法施行令第4条の3第3項の括弧書きにより、完全支配関係を適用した」旨のメモを判定資料に残してください。

特に支配関係が複雑な場合、将来の税務調査で「なぜ事業継続要件を検討していないのか」と問われる可能性があります。その際、この法的優先順位のロジックを即座に提示できる準備があるかどうかが、プロの仕事の質を分けます。

組織再編は、企業にとって非常に大きな転換点です。実務担当者の皆様が、この確固たる法的ロジックを武器に、自信を持って正確な税務判断を完遂されることを期待しております。

ガイド:Q&A

第1問: 法人税法における「当事者間の完全支配関係」とは、どのような状態を指しますか。

一の者が法人の発行済株式等の全部を直接、または間接に保有する関係を指します。これは、一方の者が他方の者の100%の株式を保有している状態を意味します。

第2問: 「法人相互の完全支配関係」の定義について説明してください。

一の者との間に「当事者間の完全支配関係」がある法人同士の関係を指します。例えば、同一の親会社によって100%保有されている兄弟会社間の関係がこれに該当します。

第3問: 「当事者間の支配関係」における「直接支配関係」と「みなし直接支配関係」の違いは何ですか。

直接支配関係は、一の者が法人の発行済株式総数の50%超を直接保有する関係です。一方、みなし直接支配関係は、直接支配関係にある法人を通じて、他の法人の発行済株式総数の50%超を間接的に保有する関係を指します。

第4問: 「法人相互の支配関係」とは、どのような関係にある法人同士を指しますか。

一の者との間に「当事者間の支配関係(50%超の保有)」がある法人相互の関係を指します。同一の支配者によって過半数の株式を握られている法人同士がこの関係に当たります。

第5問: 合併が「適格合併」に該当するために共通して必要な、株主等への対価に関する要件を述べてください。

被合併法人の株主等に対して、合併法人株式または合併親法人株式のいずれか一方の株式(または出資)以外の資産が交付されないことが必要です。これ以外の資産が交付されると、原則として適格合併には該当しません。

第6問: 照会事例において、合併法人B社と被合併法人C社の間に「当事者間の完全支配関係」が認められる理由は何ですか。

合併法人であるB社が、被合併法人であるC社の発行済株式の全部(100%)を保有しているためです。この直接的な100%所有により、両者の間には当事者間の完全支配関係が成立します。

第7問: 照会事例において、B社とC社の間に「法人相互の支配関係」が認められる背景には、どの法人の存在がありますか。その資本関係を含めて説明してください。

A社の存在が背景にあります。A社はB社の株式を70%(50%超)保有し、かつB社を通じてC社の株式を100%(50%超)保有しているため、A社を頂点とした「法人相互の支配関係」がB社とC社の間に成立します。

第8問: 合併法人と被合併法人の間に「完全支配関係」と「支配関係」の両方が該当する場合、どちらの規定が優先されますか。

「当事者間の完全支配関係」による規定が優先されます。複数の関係が重複する場合でも、法令の除外規定に基づき、より密接な関係である完全支配関係に基づく判定が行われます。

第9問: 法人税法施行令第4条の3第3項の「括弧書」には、適格判定においてどのような除外規定が設けられていますか。

同施行令第4条の3第2項各号に掲げる関係(完全支配関係に関する規定)に該当するものは、支配関係に基づく判定対象から除外すると規定されています。これにより、完全支配関係がある場合は支配関係の要件を検討する必要がなくなります。

第10問: 「法人相互の支配関係」に基づいて適格合併の判定を行う場合、完全支配関係の場合には求められないどのような追加要件を満たす必要がありますか。

いわゆる「従業者引継ぎ要件」および「事業継続要件」を満たす必要があります。完全支配関係による合併(法2十二の八イ)ではこれらの要件は問われませんが、支配関係による合併(法2十二の八ロ)では必須となります。

用語集

| 語 | 定義 |

|---|---|

| 合併法人 | 合併によって被合併法人の権利義務を承継する法人のこと。 |

| 被合併法人 | 合併によって消滅し、その権利義務を合併法人に引き継ぐ法人のこと。 |

| 適格合併 | 法人税法上の一定の要件を満たす合併であり、資産の移転による譲渡損益の計上が繰り延べられる等の税務上の特例が適用される。 |

| 当事者間の完全支配関係 | 一の者が法人の発行済株式等の全部(100%)を直接、または間接に保有する関係。 |

| 法人相互の完全支配関係 | 同一の者(一の者)によって、どちらの法人も100%支配されている法人同士の関係。 |

| 当事者間の支配関係 | 一の者が法人の発行済株式総数の50%を超える株式を直接、または間接に保有する関係。 |

| 法人相互の支配関係 | 同一の者(一の者)によって、どちらの法人も50%超を支配されている法人同士の関係。 |

| 直接支配関係 | 50%を超える株式を直接的に保有している関係。 |

| みなし直接支配関係 | 直接支配関係にある法人を通じて、他の法人の株式を50%超間接的に保有している関係。 |

| 従業者引継ぎ要件 | 被合併法人の従業員のうち、一定割合以上が合併法人の業務に従事することが見込まれているという適格要件の一つ。 |

| 事業継続要件 | 合併後に被合併法人の主要な事業が合併法人において継続して行われることが見込まれているという適格要件の一つ。 |

| 合併親法人株式 | 合併法人の発行済株式の全部を保有する法人の株式。適格合併の対価として交付が認められている。 |

コメント