国税庁タックスアンサーの「No.1755 生命保険契約に係る満期保険金等を受け取ったとき」について解説します。

解説動画

詳細

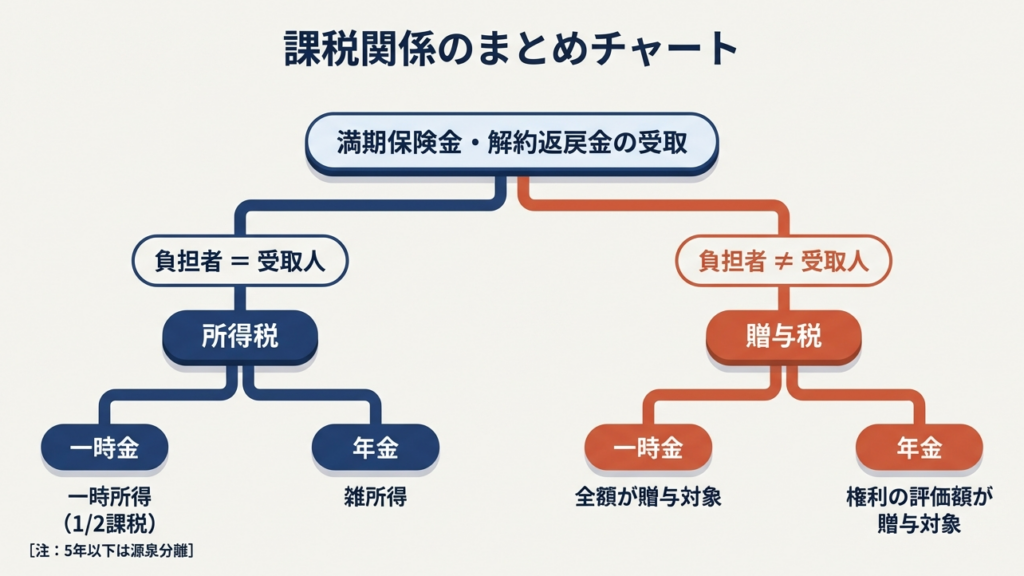

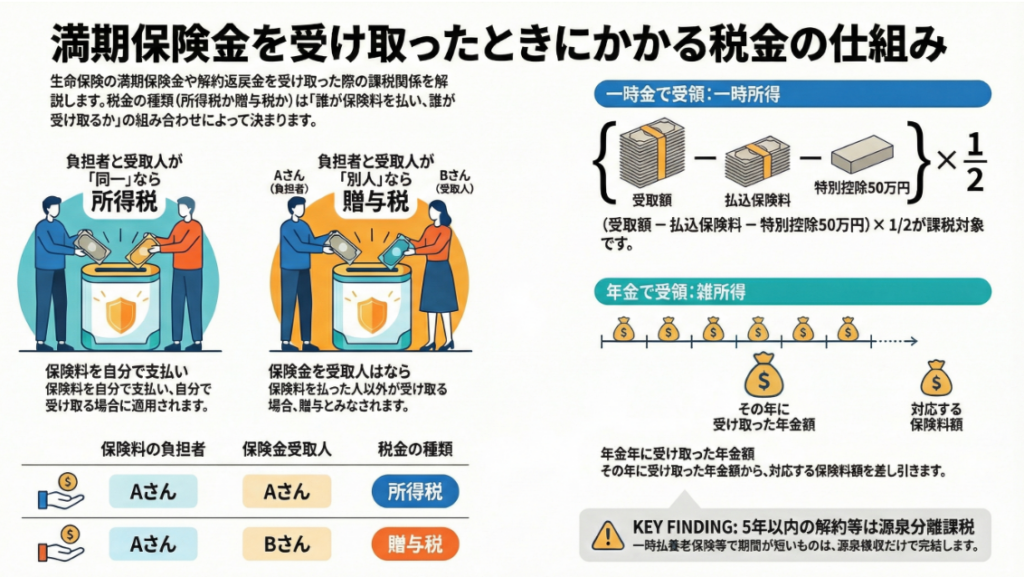

生命保険の満期保険金や解約返戻金を受け取った際の税金は、死亡保険金と同様に「保険料の負担者」と「保険金受取人」の関係によって決まります。

1. 所得税:

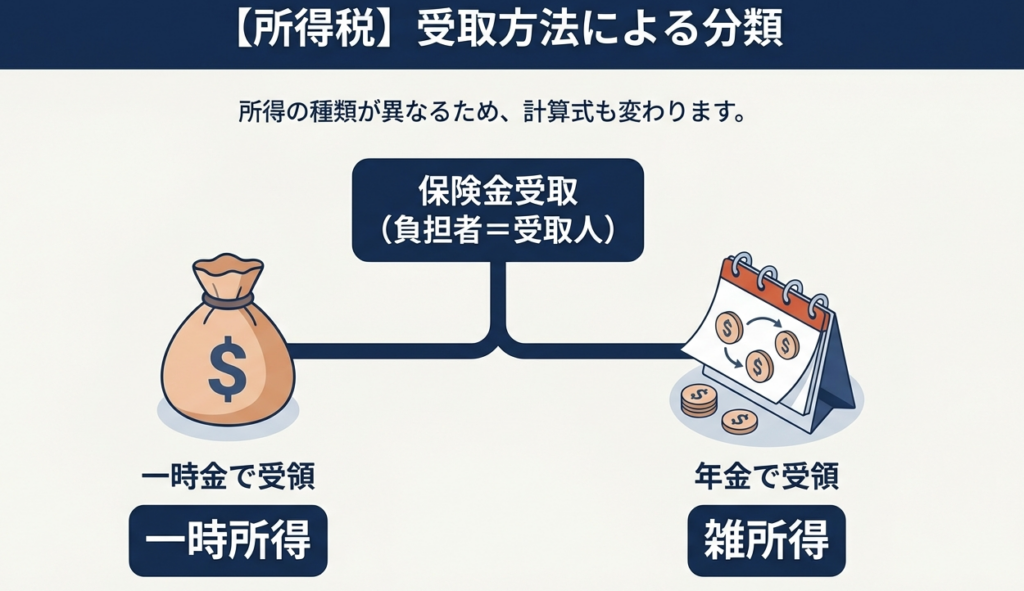

保険料の負担者と受取人が同一人の場合です。一時金として一括で受け取ると「一時所得」となり、受け取った総額から払込保険料と特別控除額50万円を差し引き、その2分の1が課税対象となります。一方、年金形式で受け取る場合は「雑所得」として課税されます。

2. 贈与税:

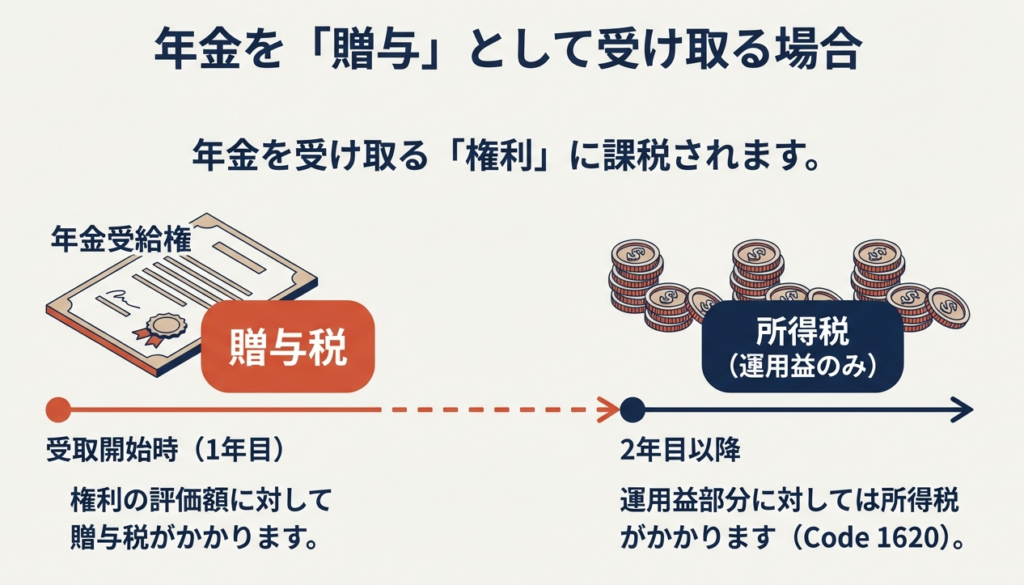

保険料の負担者と受取人が異なる場合です。年金形式で受け取る場合は、年金を受け取る権利に対して贈与税が課税されます。

このように、誰が保険料を支払ったかという契約形態に加え、一時金か年金かという受取方法によっても税金の種類や計算が変わります。

スライド動画

解説:

1. 導入:生命保険金受取における税務判断の重要性

皆さん、日々の業務お疲れ様です。顧問先の方から「長年掛けてきた保険がようやく満期になった」あるいは「事情があって解約した」といった報告をいただく機会は多いですね。こうした際、私たちがまず確認すべきは、単なる受取金額の多寡ではありません。

実は、生命保険の満期金や解約返戻金の取り扱いは、アドバイス一つで納税額が大きく変動する、非常に戦略的な判断が求められる項目なのです。特に注意したいのが、顧問先様は「自分が契約者(名義人)だから自分の所得だ」と思い込まれているケースが多いという点です。

しかし、税務上の本質は名義ではなく、「誰が保険料を負担したか」にあります。

この「負担者と受取人の関係」を読み違えると、所得税で済むはずのものが高額な贈与税の対象となるなど、申告業務の根幹を揺るがす事態を招きかねません。

まずは、実務の羅針盤となる課税区分の結論から整理していきましょう。

2. 結論:課税区分を決定する「負担者」と「受取人」の関係性

複雑に見える保険税務ですが、その実態は「誰がお金を出し、誰がお金を受け取ったか」というシンプルな対比軸で整理できます。この軸を正確に見極めることが、専門家として分析的な視点を持つ第一歩です。

国税庁(タックスアンサーNo.1755)に基づき、満期保険金等の課税関係を整理すると以下の通りになります。

満期保険金等の課税関係一覧表

| 保険料の負担者 | 保険金受取人 | 適用される税目 | 課税の性質 |

|---|---|---|---|

| A(本人) | A(本人) | 所得税 | 一時所得 または 雑所得 |

| A(本人) | B(他人) | 贈与税 | 贈与(経済的利益の移転) |

この区分を誤ることは、顧問先様への信頼を損なうだけでなく、重大な申告ミスに直結します。

それでは、具体的な計算構造の詳細を確認していきましょう。

3. 詳細解説:所得税・贈与税の処理と計算のポイント

保険金の受け取りにおいて、受取方法(一時金か年金か)によって所得の種類や計算構造は劇的に変化します。この差異を理解しておくことは、申告業務を円滑に進めるための必須知識です。

3.1 所得税が課税される場合(負担者=受取人)

保険料の負担者と受取人が同一人の場合、所得税の対象となります。

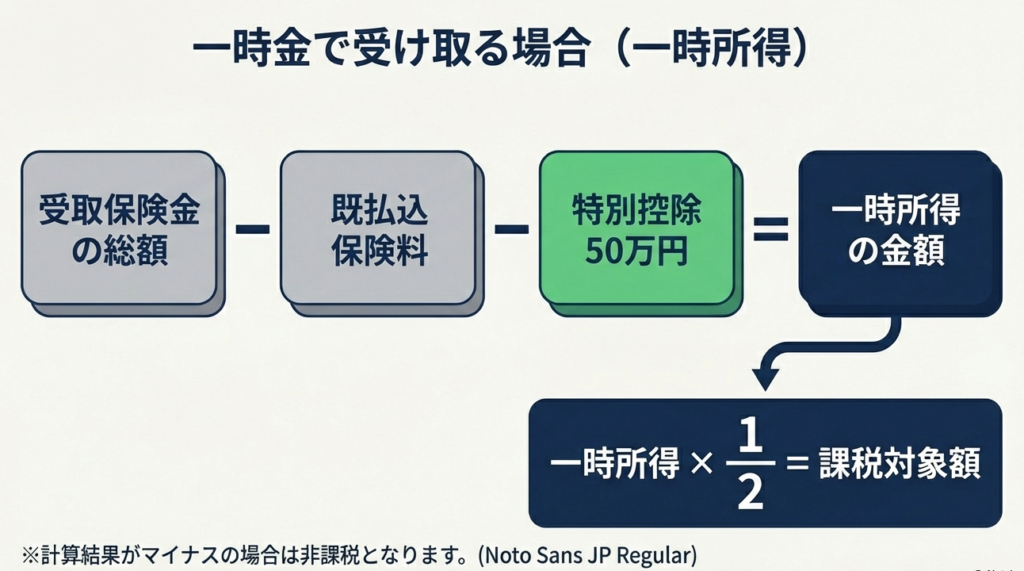

■「一時金」で受け取る場合(一時所得)

満期保険金等を一括で受領した際は「一時所得」として計算します。

◦ 計算式:(受取保険金総額 - 払込保険料総額※ - 特別控除50万円)

◦ さらに、この金額を2分の1にしたものが課税対象(総所得金額に算入)となります。

(※払込保険料は、その支払を受ける保険契約に対応するものに限ります)

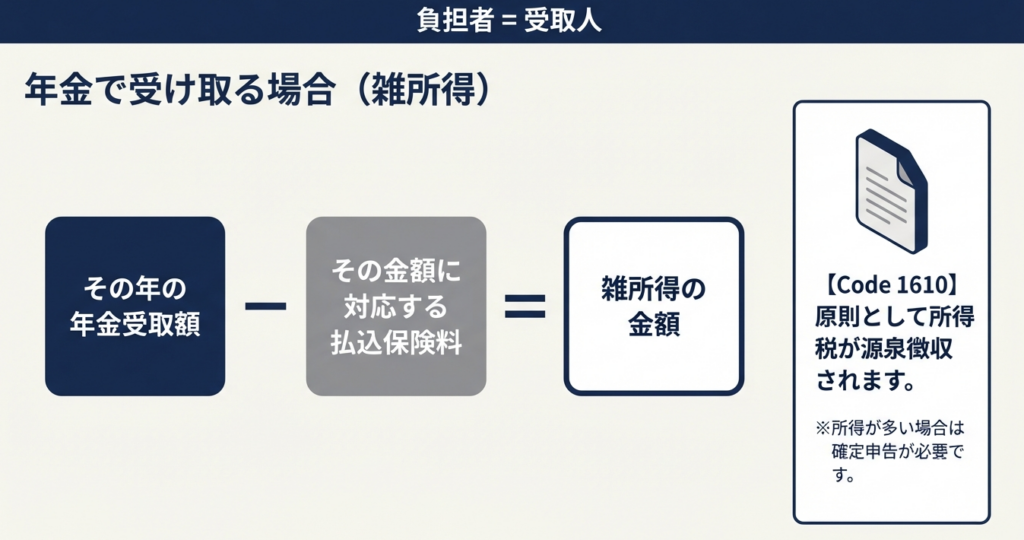

■「年金」で受け取る場合(雑所得)

年金形式で受領する場合は、公的年金等以外の「雑所得」となります。

◦ 計算式: その年に受け取った年金額 - その金額に対応する払込保険料額

◦ 支払時には、原則として所得税が源泉徴収されます。

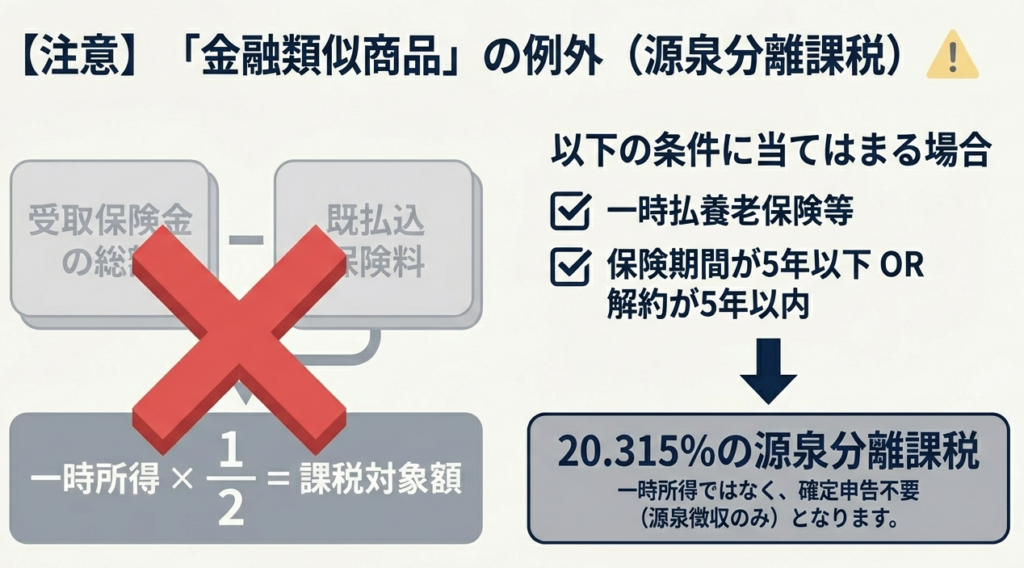

【実務上の注意:源泉分離課税(コード1520)】

一時払養老保険等で、保険期間が5年以下のもの、または5年超の契約でも5年以内に解約されたものは「源泉分離課税」が適用されます。源泉徴収だけで課税が完結するため、確定申告の必要はありません。期間の確認を怠らないようにしましょう。

3.2 贈与税が課税される場合(負担者≠受取人)

負担者と受取人が異なる場合、受取人は対価を支払わずに保険金という「経済的利益」を得るため、その本質は贈与とみなされます。

年金形式で受給する場合の二段階課税

年金で受け取る場合には、まず受給開始時に「年金を受け取る権利(年金受給権)」に対して贈与税が課せられます。 さらに、その後に毎年受け取る年金には所得税がかかりますが、ここで重要なのが「二重課税の防止」です。

年金の収入金額を「非課税部分」と「課税部分」に振り分け、既に贈与税の対象となった権利部分は所得税を課さない仕組みになっています。たとえ贈与税の納税額が基礎控除内等で発生しなかった場合でも、この振り分け計算は必要ですので、混同しないよう注意が必要です。

源泉徴収の例外ルール

通常、年金受取時には所得税が源泉徴収されますが、平成25年1月1日以降、負担者と受取人が異なる「贈与税対象の年金」のうち一定のものについては、原則として源泉徴収が行われません。

(国税庁No.1755 注2)実務で源泉徴収票を確認する際、「なぜ所得税が引かれていないのか」と慌てないよう、この例外規定を覚えておいてください。

4. まとめ:留意すべき確認のポイント

正確な税務判断を行うためには、何よりも「証券の現物確認」という地道な作業が不可欠です。当事務所の品質管理の観点からも、顧問先様のお話だけで判断せず、必ず裏付けとなる書面を読み解く習慣をつけてください。

実務において皆さんに特に意識してほしいポイントは以下の通りです。

1. 保険料の真の負担者を確認すること:

契約者名義だけでなく、どの口座から保険料が引き落とされていたかを確認してください。

2. 源泉徴収の有無と理由を把握すること:

特に年金受給の場合、贈与税対象(負担者≠受取人)であれば源泉徴収されないケースがあるため、支払調書の内容を精査してください。

3. 契約内容の転換・減額の履歴を確認すること:

契約の転換や減額(一部解約)があった場合、それまでに支払った「払込保険料総額」の計算基盤が変わります。計算ミスを防ぐため、過去の履歴にも目を光らせる必要があります。

4. 「5年」という期間の壁に注意すること:

一時払養老保険などは、保険期間が5年以下かどうかで源泉分離課税か一時所得かが分かれます。

5. 年金の課税・非課税部分の振り分け:

贈与税対象の年金の場合、所得税の計算において適切な振り分けが行われているか、保険会社からの通知資料等を確認してください。

知識を暗記するだけでなく、「目の前の契約書面から実態を読み解く力」こそが、プロフェッショナルとしての付加価値を生みます。

確かな品質の申告を、一緒に作り上げていきましょう。

ガイド:Q&A

1. 課税区分の判定基準 生命保険の満期保険金等を受け取った際、所得税と贈与税のどちらが課税されるかは、どのような基準で決まりますか?

保険料の負担者と保険金の受取人が誰であるかという関係性によって決まります。両者が同一人であれば所得税の対象となり、異なる場合は贈与税の対象となります。

2. 所得税が課税される具体的なケース 「満期保険金等の課税関係の表」に基づき、どのような場合に所得税の対象となるか説明してください。

保険料を支払った本人(負担者)が、そのまま保険金の受取人となる場合に所得税が課税されます。資料の表では、負担者A・受取人Aの組み合わせがこれに該当します。

3. 一時金受取時の所得区分 所得税が課税されるケースにおいて、満期保険金を一時金として一括で受領した場合、どの所得に分類されますか?

満期保険金等を一時金(一括)で受領した場合は、「一時所得」として課税されます。これは、継続的な営利目的ではない、一時的な利益としての性格を持つためです。

4. 一時所得の課税対象額の計算方法 他の一時所得がないと仮定した場合、一時所得として課税対象となる金額はどのように算出されますか?

受け取った保険金総額から払込済保険料を差し引き、さらに特別控除額50万円を控除します。課税の対象となるのは、この算出された金額の2分の1に相当する額です。

5. 5年以下の短期契約等に対する特例 一時払養老保険等で保険期間が5年以下のもの、または5年以内に解約されたものにはどのような課税方式が適用されますか?

保険期間が5年以下、あるいは5年超の契約でも5年以内に解約された一時払養老保険等は、源泉分離課税が適用されます。この場合、支払時に源泉徴収が行われるだけで、課税関係が終了します。

6. 年金形式受取時の所得区分 保険料負担者と受取人が同一で、保険金を年金形式で受領する場合、どの所得として扱われますか?

保険料負担者本人が年金として受領する場合、公的年金等以外の「雑所得」に分類されます。この雑所得の計算においては、毎年受け取る年金額に対応する保険料が考慮されます。

7. 雑所得の金額の計算方法 年金受領時における雑所得の金額は、その年中に受け取った年金額から何を差し引いて計算しますか?

その年中に受け取った年金の額から、その金額に対応する払込保険料または掛金の額を差し引いた金額が雑所得となります。原則として、年金の受け取り時には所得税が源泉徴収されます。

8. 贈与税が課税される具体的なケース どのような状況において、生命保険の満期保険金に贈与税が課税されるのか、負担者と受取人の関係から説明してください。

保険料の負担者(例:人物A)と保険金の受取人(例:人物B)が異なる場合に、贈与税が課税されます。これは負担者から受取人へ保険金という経済的価値が移転したとみなされるためです。

9. 贈与税対象の年金受給権の扱い 満期保険金を年金で受領し、かつ贈与税の対象となる場合、課税の対象となる対象物は何ですか?

年金形式で受領する場合、受取人が取得した「年金を受け取る権利(年金受給権)」に対して贈与税が課税されます。権利そのものを贈与財産として評価し、課税対象とします。

10. 贈与税と所得税の二重課税調整 贈与税が課税された年金受給権に係る毎年の年金収入について、所得税の計算はどのように行われますか?

年金の収入金額を「非課税部分(年金受給権相当分)」と「課税部分」に振り分けて所得税を計算します。実際に贈与税の納税額が生じなかった場合であっても、この方法で計算が行われます。

コメント