国税庁タックスアンサーの「No.2875 居住者と非居住者の区分」について解説します。

解説動画

詳細

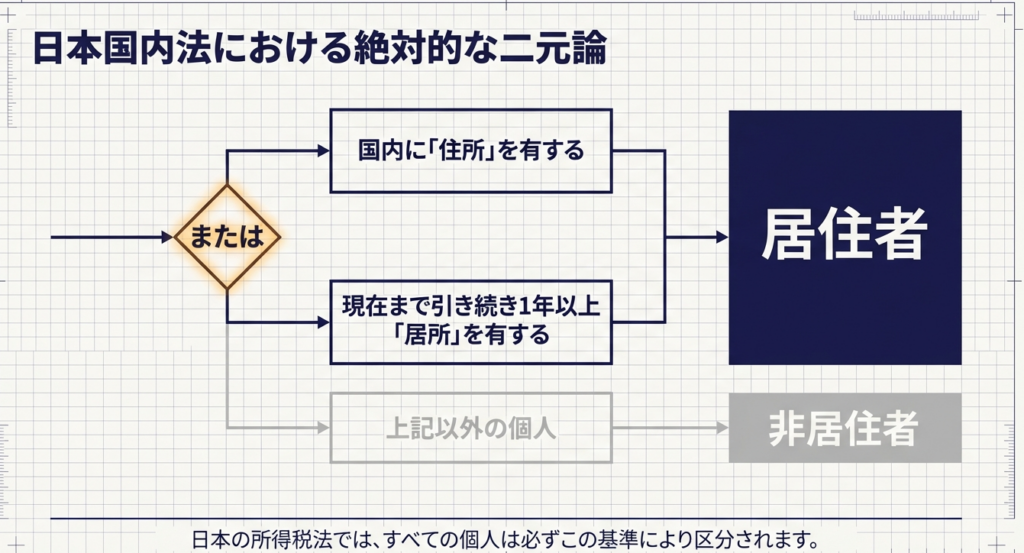

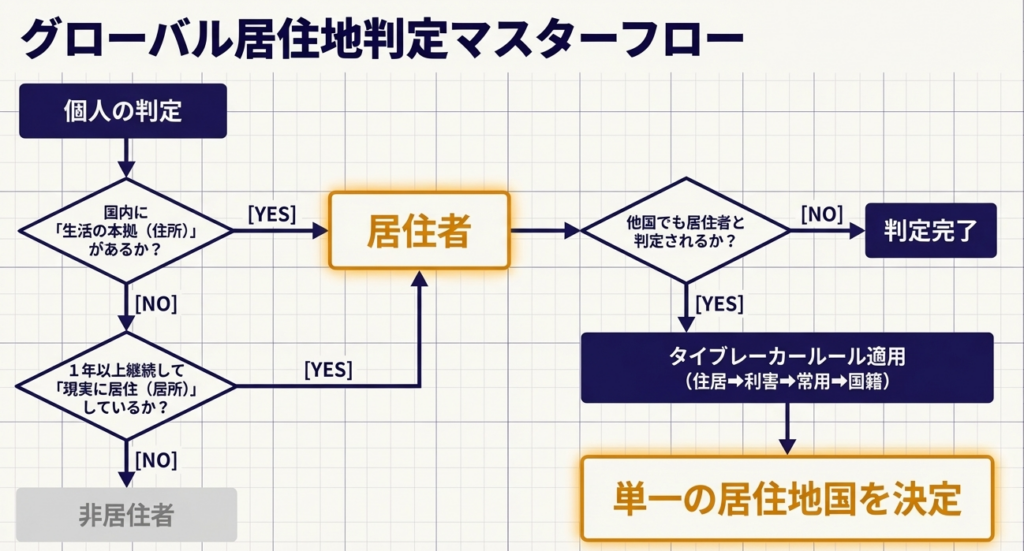

日本の所得税法では、個人のうち、国内に「住所(生活の本拠)」があるか、引き続き1年以上「居所(現実に居住している場所)」を有する人を「居住者」、それ以外を「非居住者」と区分します。

住所がどこにあるかは客観的事実から判定されます。また、法人は登記等による本店や主たる事務所の所在地で「内国法人」か「外国法人」かを判定します(本店所在地主義)。

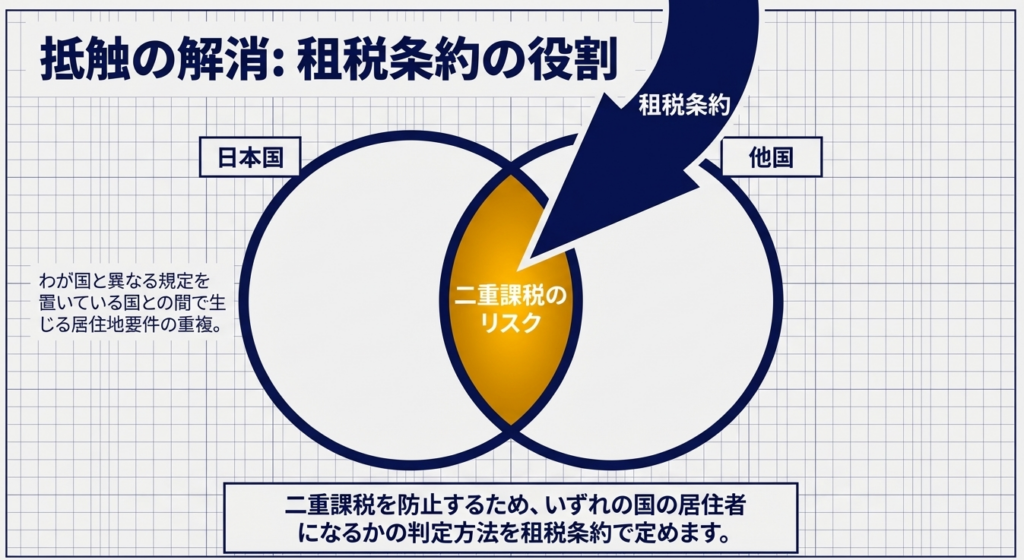

一方で、他国と規定が異なることで生じる二重課税を防ぐため、租税条約による判定も重要です。

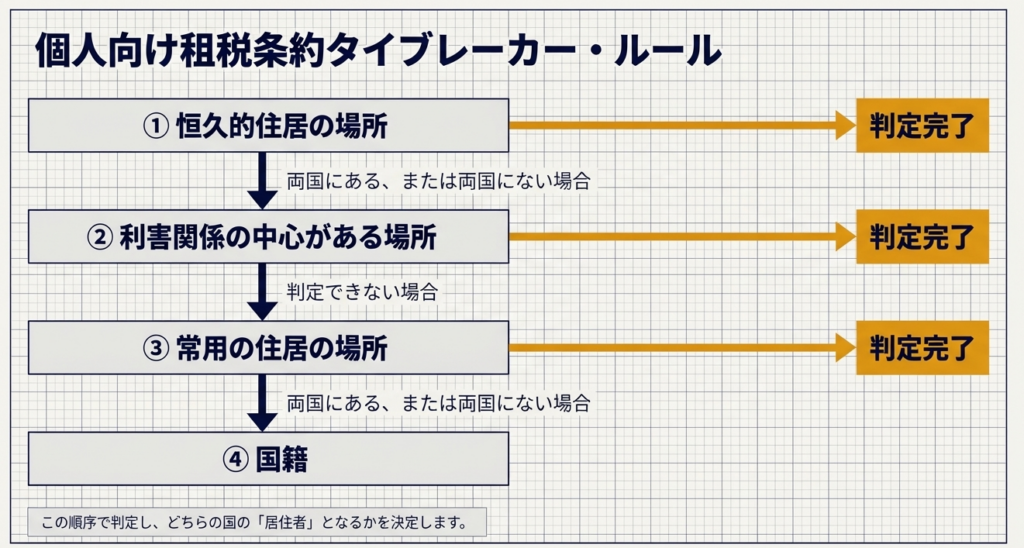

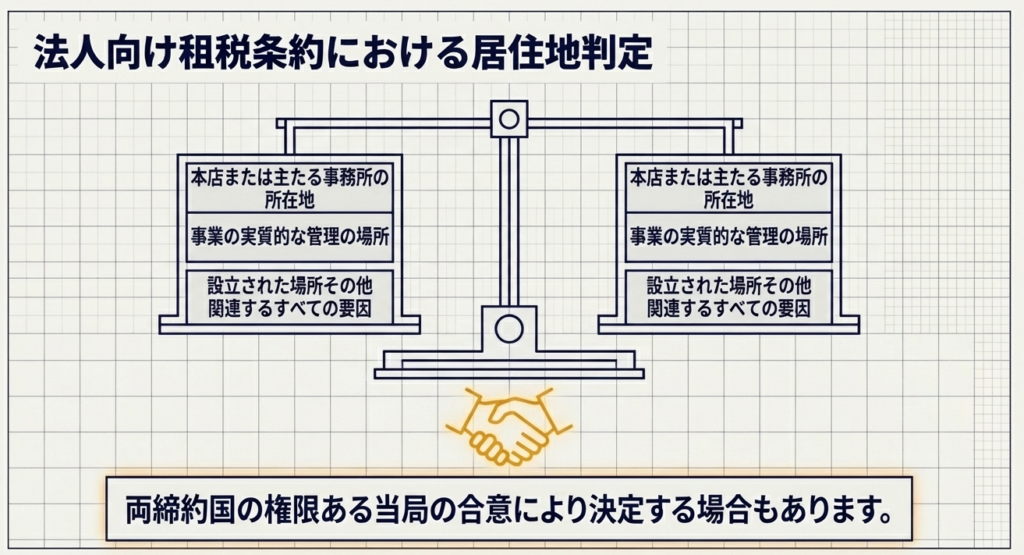

条約上、個人の場合は恒久的住居や利害関係の中心地、国籍等の順で判定されます。法人の場合は本店所在地や事業の実質的な管理の場所等を総合的に考慮し、最終的にいずれの国の居住者になるかを決定します。

源泉徴収のうえ申告納税を行うのが原則ですが、帰せられない所得や恒久的施設を有しない場合の所得については、原則として源泉徴収のみで課税関係が完結する源泉分離課税方式がとられます。

スライド解説

解説:「居住者・非居住者」判定基準と国際税務の基礎ガイド

1. はじめに:居住者判定が実務の成否を分ける理由

国際税務の実務において、私たちが真っ先に着手すべきは、対象者が「居住者」か「非居住者」かの峻別です。これを単なる形式的な手続きと考えてはいけません。この判定を誤れば、その後に積み上げる税額計算はすべて根底から崩れ、企業には源泉徴収漏れによる追徴課税や不納付加算税という手痛いリスクが突きつけられるからです。

なぜこれほどまでに重要なのか。

それは、所得税法における「納税義務の範囲」が、この区分によって180度変わるためです。居住者であれば全世界所得に対して課税されますが、非居住者であれば国内源泉所得のみが課税対象となります。

実務家として、まずこの「入り口」で正しい判断を下すことが、後々の税務調査における最大の防御となることを肝に銘じてください。

2. 結論:居住者・非居住者の区分と課税処理の基本原則

複雑な検討に入る前に、我々実務担当者が到達すべき「処理のゴール」を明確にしておきましょう。最終的には、国内法で定義を当てはめ、二重居住者の問題が生じた場合には租税条約で「交通整理」を行う、という二段構えの思考が必要です。

判定の要諦

所得税法では、個人を以下の通り明確に区分しています。

- 居住者:

国内に「住所」を有している、または現在まで引き続き1年以上「居所」を有する個人。 - 非居住者:

居住者以外の個人(=国内に住所がなく、かつ居所が1年未満の者)。

判定の優先順位

実務上、検討のプロトコルは以下の順序を徹底してください。

- 国内法による判定:

所得税法に基づき、住所の有無や滞在期間を客観的事実から確認する。 - 租税条約による調整:

相手国でも居住者とされる「二重居住者」の場合、国内法に優先して租税条約の規定を適用し、最終的な居住地を決定する。

3. 国内法における個人の区分:判定の核心となる「住所」と「居所」

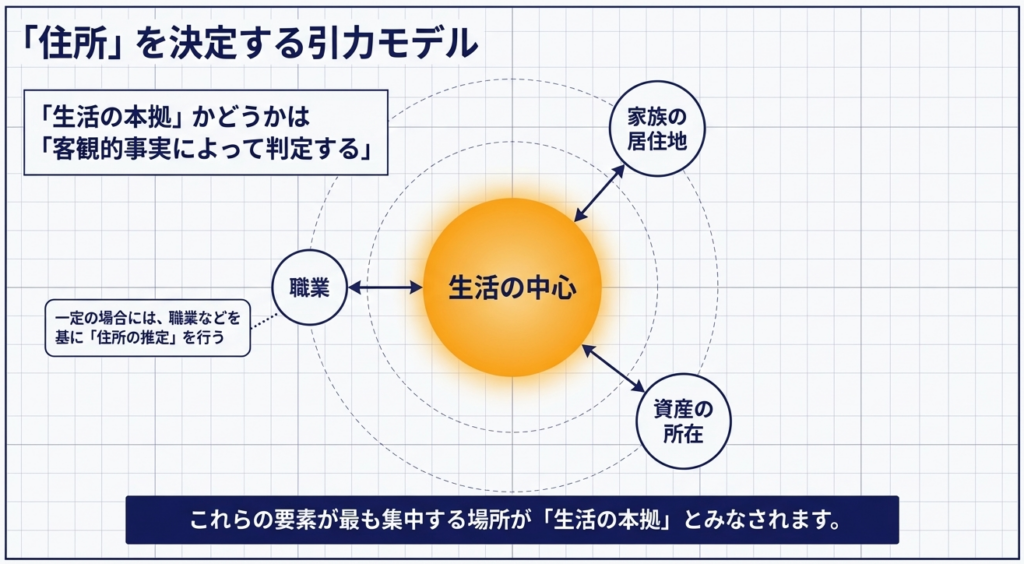

実務で最も厄介なのは、本人の「主観的な意図」は判定材料にならないという点です。判定はあくまで「客観的事実」に基づいて行われ、ここで我々プロフェッショナルが武器とするのが「住所の推定」というロジックです。

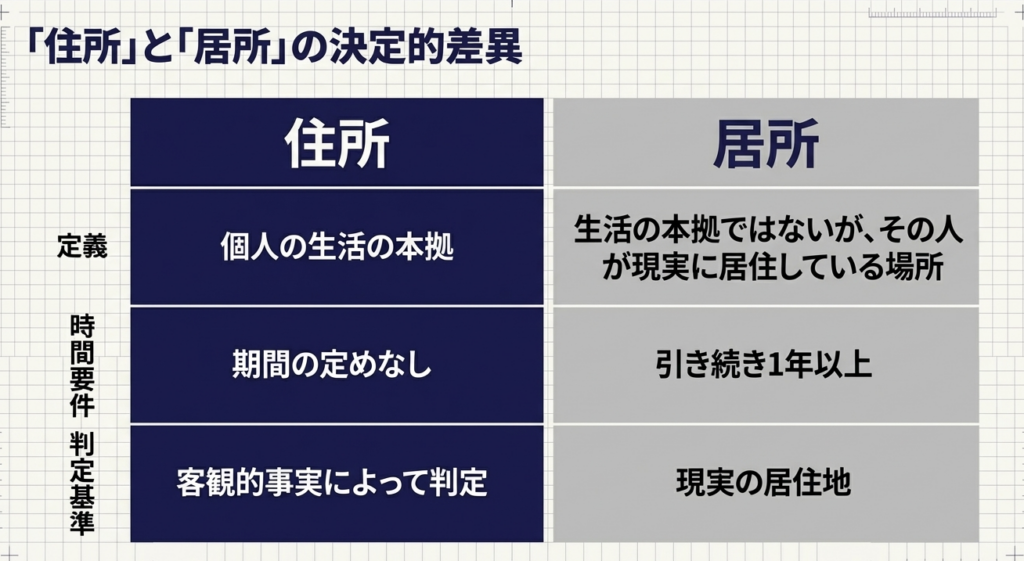

「住所」の定義と戦略的な「推定」の活用

「住所」とは生活の本拠を指しますが、人の内心を覗くことはできません。そこで実務では、職業、資産の所在、親族の居住状況といった外形的な事実から「生活の中心がどこにあるか」を判定します。

特に重要なのが「住所の推定」です。

例えば、日本に入国した時点で、その職業が通常1年以上国内に滞在することを必要とするものである場合、入国初日から「日本国内に住所を有する者」と推定して実務を進めます。この「推定」を正しく使いこなすことで、不確実な判定を確実な処理へと昇華させることができます。

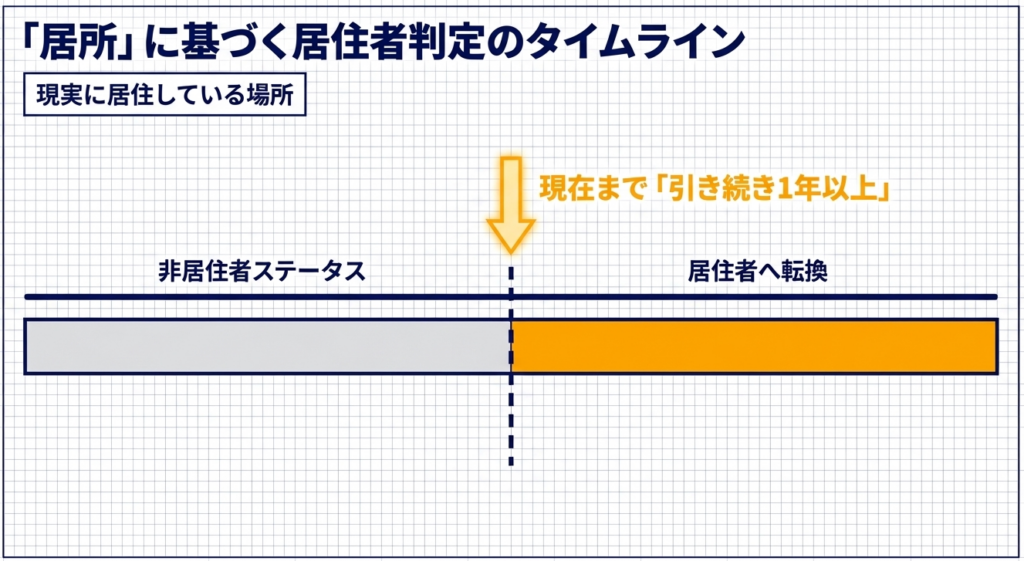

「居所」の定義

「居所」は生活の本拠とまでは言えないものの、現実に居住している場所を指します。ポイントは「引き続き1年以上」という時間の継続性です。

住所がなくても、この期間条件を満たせば「居住者」として取り扱うことになります。

「住所」と「居所」の比較表

| 区分 | 定義 | 判定のポイント(実務上の着眼点) |

|---|---|---|

| 住所 | 個人の生活の本拠 | 客観的事実による総合判断: 職業、資産、家族の状況から「生活の中心」を特定。1年以上の滞在を要する職業に就く場合は入国時から住所ありと「推定」する。 |

| 居所 | 生活の本拠ではないが、現実に居住している場所 | 期間計算の正確性: 「引き続き1年以上」という継続性が生命線。生活の本拠でなくとも、物理的な滞在期間が1年を超えれば居住者判定となる。 |

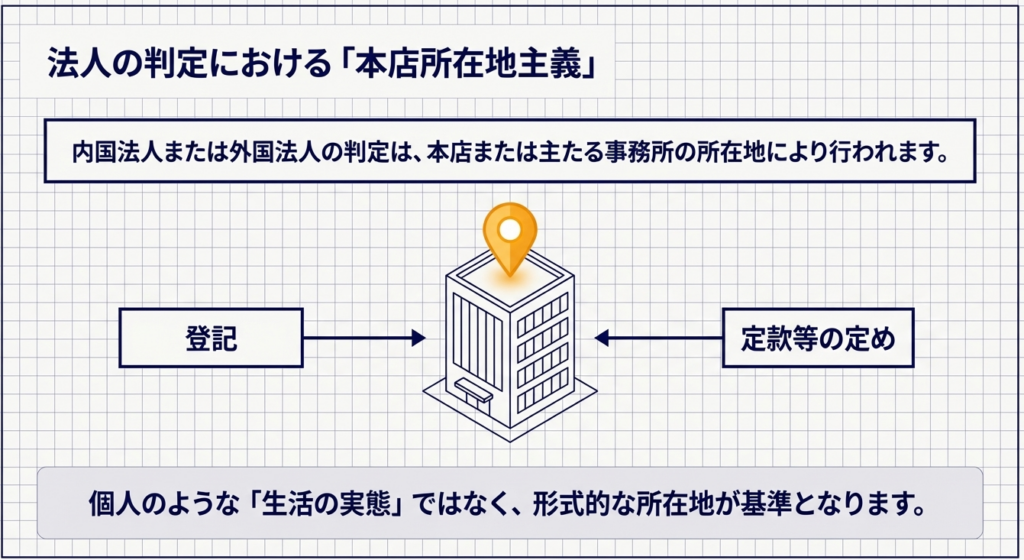

4. 法人における区分:本店所在地主義の徹底

個人の判定が実態判断を伴う「動的」なものであるのに対し、法人の居住性判定は「静的」かつ形式的であり、実務上の迷いは少ないと言えます。わが国は「本店所在地主義」を採用しているからです。

- 内国法人: 国内に本店または主たる事務所を有する法人。

- 外国法人: 内国法人以外の法人。

この区分は、法人の「登記」や「定款」に記載された所在地という、揺るぎない書面情報によって決定されます。実務担当者は、取引先の登記簿謄本や設立書類を確認するだけで、即座に判断を下すことが可能です。

5. 租税条約による調整:二重課税を防ぐ「振り分け」のメカニズム

国内法だけで判断すると、日本と相手国の双方が「自国の居住者だ」と主張する「二重居住者」の問題が発生します。この際、租税条約は国際的な「振り分けルール(タイブレーカー・ルール)」として機能します。

個人の判定ステップ(優先順位の遵守)

租税条約の判定は、以下の階層構造(ヒエラルキー)に従います。上位のステップで決着がつかなければ、次のステップへ進みます。

- 恒久的住居: 所有・賃借を問わず、いつでも使える住居がどこにあるか。

- 利害関係の中心: 家族、資産、職業等の個人的・経済的関係がより密接なのはどちらの国か。

- 常用の住居: どちらの国により頻繁に滞在しているか。

- 国籍: 最終的にどちらの国の国民であるか。

※これらで決着がつかない場合は、両国の税務当局間での「合意」に委ねられます。

法人の判定要素

法人の場合、本店所在地だけでなく以下の要素を総合的に考慮して決定します。

- 事業の実質的な管理の場所(マネジメントが行われている場所)

- 設立された場所

- その他、権限ある当局間の合意による決定

6. まとめ:実務担当者が留意すべき判断のリスクとチェックポイント

最後に、皆さんが明日からの実務で「足元を掬われない」ためのチェックポイントを整理します。

- 「住所の推定」を盾にする:

契約書や辞令から「1年以上の滞在が必要な職業か」をまず確認してください。これが「居住者」として源泉徴収を開始する客観的な根拠になります。 - 「1年ルール」の計算ミスを排除する:

居所による判定では、「1日足りない」だけで非居住者扱いとなり、税率が変わります。入出国日のカウントには細心の注意を払ってください。 - 租税条約の優先順位を忘れない:

国内法で「課税」と出ても、租税条約で「免税」や「軽減」となる場合があります。相手国の確認と条約の有無は、判定作業とセットで行うべき必須項目です。

現場での判断に少しでも迷いが生じ、客観的事実による裏付けが困難な場合は、独断は禁物です。国税局電話相談センター等の公的な相談窓口を「最終的なセーフティネット」として活用し、確実なエビデンスに基づいた処理を徹底してください。

プロとしての信頼は、こうした細部へのこだわりによって築かれるものです。

ガイド:Q&A

第1問: 日本の国内法において、「居住者」とはどのような個人を指しますか。

居住者とは、国内に「住所」を有している個人、または現在まで引き続き1年以上「居所」を有している個人のことを指します。これは我が国の所得税法によって規定されています。

第2問: 国内法における「非居住者」の定義を説明してください。

非居住者とは、国内法の規定による「居住者」以外の個人を指します。つまり、国内に住所がなく、かつ日本国内の居所に継続して1年以上滞在していない個人がこれに該当します。

第3問: 「住所」の有無を判定する際の基準となる「生活の本拠」は、どのように判断されますか。

「生活の本拠」とは、その人の生活の中心がどこにあるかを指します。この判定は、個人の主観ではなく、客観的事実に基づいて行われます。

第4問: 住所の判定が困難な場合、どのような情報を基に「住所の推定」を行うことができますか。

客観的事実による判定が難しい場合、職業などを基にして「住所の推定」を行うことになります。具体的な推定方法の詳細については、別紙の指針などを参照して判定されます。

第5問: 国内法における「居所」とは、どのような場所を指しますか。

「居所」とは、その人の生活の本拠ではないものの、現実に居住している場所のことです。住所(生活の本拠)とは区別される概念として定義されています。

第6問: 法人が「内国法人」か「外国法人」かを判定する際の一般的な主義とその内容について説明してください。

一般に「本店所在地主義」と呼ばれ、本店または主たる事務所の所在地によって判定されます。具体的には、登記や定款などの定めに従って、内国法人か外国法人かが決まります。

第7問: 租税条約が締結されている主な目的は何ですか。

租税条約は、日本と異なる規定を持つ国との間で発生する二重課税を防止することを主な目的としています。個人や法人がいずれの国の居住者になるかを明確にするための判定方法が定められています。

第8問: 租税条約に基づき、個人の居住地を判定する際の優先順位(1位から4位まで)を答えてください。

優先順位の高い順に、①恒久的住居の場所、②利害関係の中心がある場所、③常用の住居の場所、④国籍となります。これらを順番に確認し、どちらの国の居住者になるかを決定します。

第9問: 租税条約において、法人の居住性を判定する際に考慮される要因にはどのようなものがありますか。

本店または主たる事務所の所在地、事業の実質的な管理の場所、設立された場所などが考慮されます。これらに関連するすべての要因を総合的に考慮して、いずれの国の居住者であるかを決めます。

第10問: 租税条約上の法人の居住性判定において、要因の考慮だけで決定できない場合はどうなりますか。

諸要因を考慮しても判定が困難な場合には、両締約国の権限ある当局による合意によって決定されることがあります。これにより、法人の居住地を確定させます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 居住者 | 国内に「住所」を有するか、または現在まで引き続き1年以上「居所」を有する個人。 |

| 非居住者 | 居住者以外の個人。 |

| 住所 | 個人の生活の本拠のこと。客観的事実によって生活の中心がどこであるか判定される。 |

| 居所 | 生活の本拠ではないが、その人が現実に居住している場所。 |

| 本店所在地主義 | 本店または主たる事務所の所在地(登記や定款の内容)に基づいて、内国法人か外国法人かを判定する考え方。 |

| 租税条約 | 二重課税の防止などを目的として諸外国と締結される条約。国内法とは異なる居住者判定基準を持つ場合がある。 |

| 生活の本拠 | 住所を定義する概念で、客観的な事実に基づき判定されるその人の生活の中心地。 |

| 恒久的住居 | 租税条約における個人の居住地判定で最も優先される基準。 |

| 利害関係の中心 | 租税条約において、恒久的住居の次に優先される判定基準。家族関係や経済的関係などが含まれる。 |

| 実質的な管理の場所 | 租税条約において、法人の居住性を判定する際に考慮される、事業の経営判断等が行われる場所。 |

コメント