国税庁タックスアンサーの「No.2878 国内源泉所得の範囲」について解説します。

解説動画

詳細

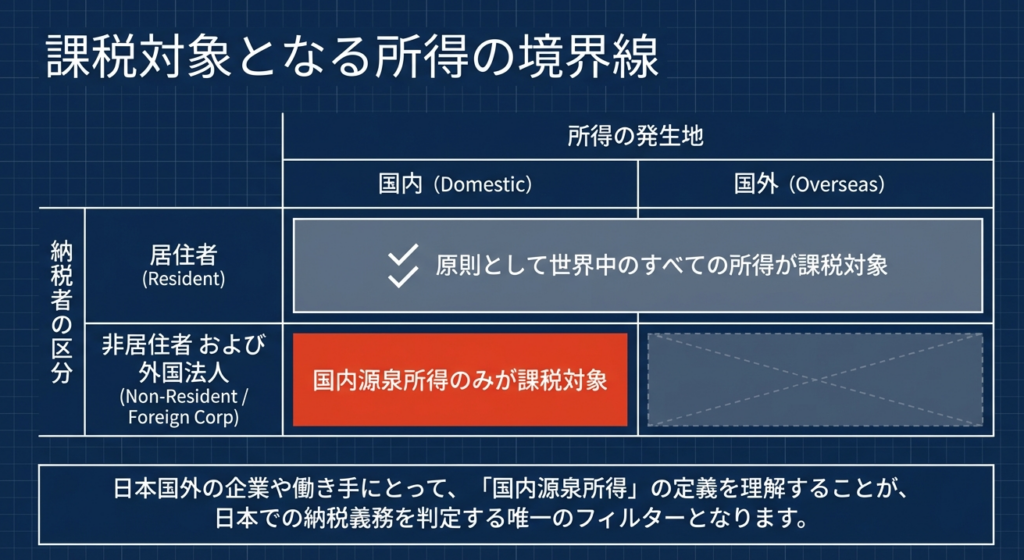

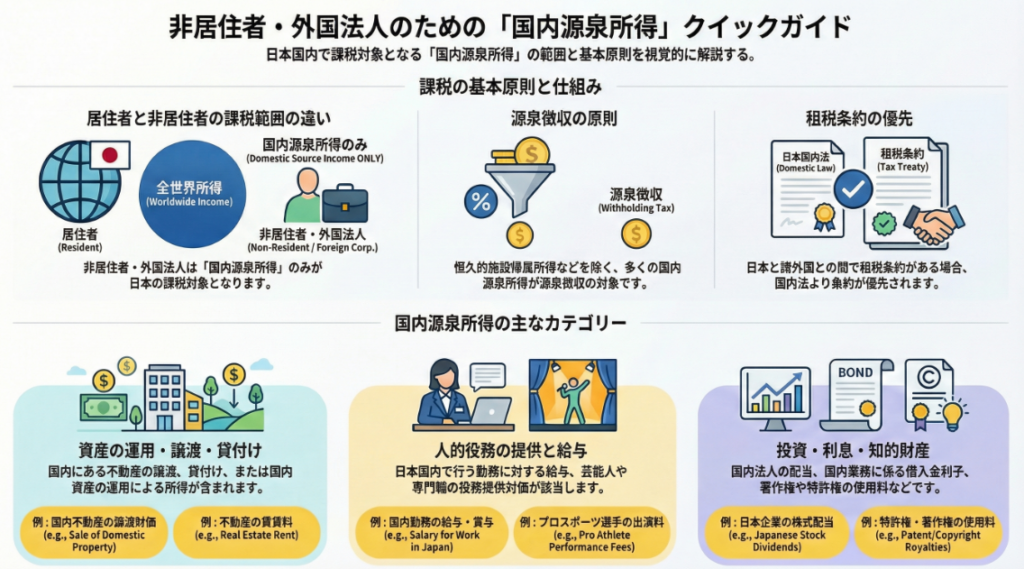

日本の所得税法上、居住者は国内外の全ての所得が課税対象となりますが、非居住者や外国法人は日本国内で稼得した「国内源泉所得」のみが課税対象となります。

国内源泉所得の範囲は多岐にわたり、主に以下のようなものが含まれます。

- 国内にある資産の運用・保有・譲渡による所得や、国内不動産の貸付による対価

- 弁護士や芸能人など、国内で行った人的役務の提供による報酬

- 国内の預貯金や国債の利子、内国法人からの配当

- 国内での勤務に基づく給与や賞与、退職金

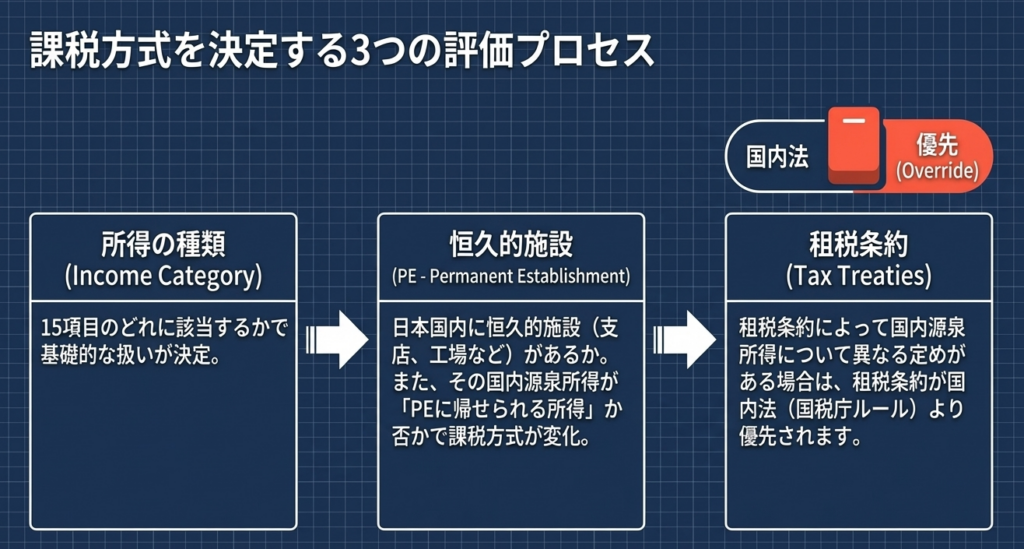

これらの所得に対する課税方法は、所得の種類、恒久的施設(支店など)の有無、所得が恒久的施設に帰せられるか否かで異なります。

また、資産の譲渡による所得など一部を除いて、原則として源泉徴収の対象となります。なお、租税条約に異なる定めがある場合は、条約の規定が優先されます。

スライド解説

解説:国内源泉所得の範囲とその判断基準(非居住者・外国法人への課税)

1. 導入:国際化するビジネスにおける「国内源泉所得」把握の重要性

現代のグローバルビジネスにおいて、非居住者や外国法人への支払が発生した際、その所得が「どこで発生したものか」を正確に判定することは、単なる事務作業ではなく、企業のガバナンスと財務を守るための高度な戦略的判断です。

多くの現場を見てきましたが、国際税務の成否は、この「国内源泉所得」の概念を正しく理解できているかにかかっています。

税務実務の出発点は、納税者が「居住者」か、あるいは「非居住者・外国法人」かを明確に分けることにあります。

- 居住者:

全世界で稼得したすべての所得に対して課税される「無制限納税義務」を負います。 - 非居住者・外国法人:

日本国内で稼得した「国内源泉所得」のみが課税対象となる「有限納税義務」に限定されます。

この区別を誤り、本来行うべき源泉徴収を失念した場合、企業は「源泉徴収漏れ」として多額の追徴課税(本税、不納付加算税、延滞税)のリスクを直接負うことになります。相手方が海外にいる以上、後から徴収分を回収することは極めて困難であり、その損失は企業が丸抱えすることになりかねません。

次節では、実務者がまず迷わずに判断を下せるよう、課税処理の全体像と結論を提示します。

2. 結論:納税義務者別の課税範囲と源泉徴収の要否

実務において「結局、誰に、どの範囲で課税されるのか」という問いに対し、私は常に以下のフレームワークで考えるよう指導しています。

納税義務者別の課税範囲

- 居住者:

国内および国外で稼得したすべての所得。 - 非居住者および外国法人:

日本国内で稼得した「国内源泉所得」のみ。

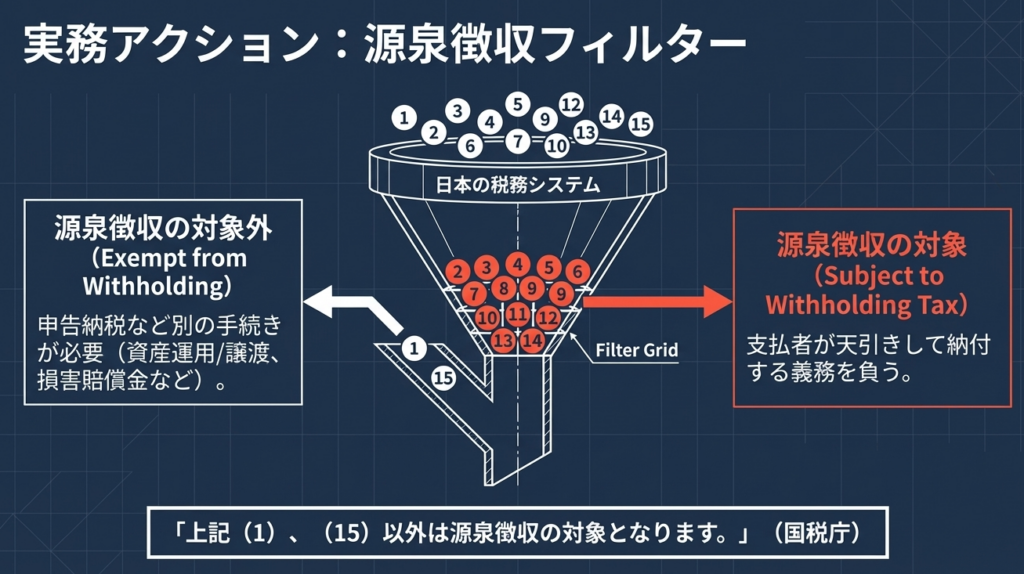

源泉徴収の要否(所得税法上の原則)

所得税法が定める国内源泉所得(1)から(15)のうち、項目(1)「恒久的施設帰属所得等」および(15)「その他の国内源泉所得(損害賠償金など)」については、原則として源泉徴収の対象外です。これらは受領者が自ら申告を行う性質のものです。

一方、それ以外の項目は、支払時に原則として源泉徴収が必要となります。

判断を左右する決定的な「フィルター」

この結論を確定させる前に、必ず以下の2つのフィルターを通してください。

- 恒久的施設(PE)の有無:

PEの有無や、その所得がPEに帰属するかどうかで、課税方式が「源泉分離課税」から「申告納税(総合課税)」へと劇的に変わります。 - 租税条約による修正:

国内法で課税対象とされていても、租税条約で免税や税率軽減が定められている場合、条約の規定が優先されます(所法162)。

この全体構造を頭に叩き込んだ上で、具体的な15の所得区分を詳細に見ていきましょう。

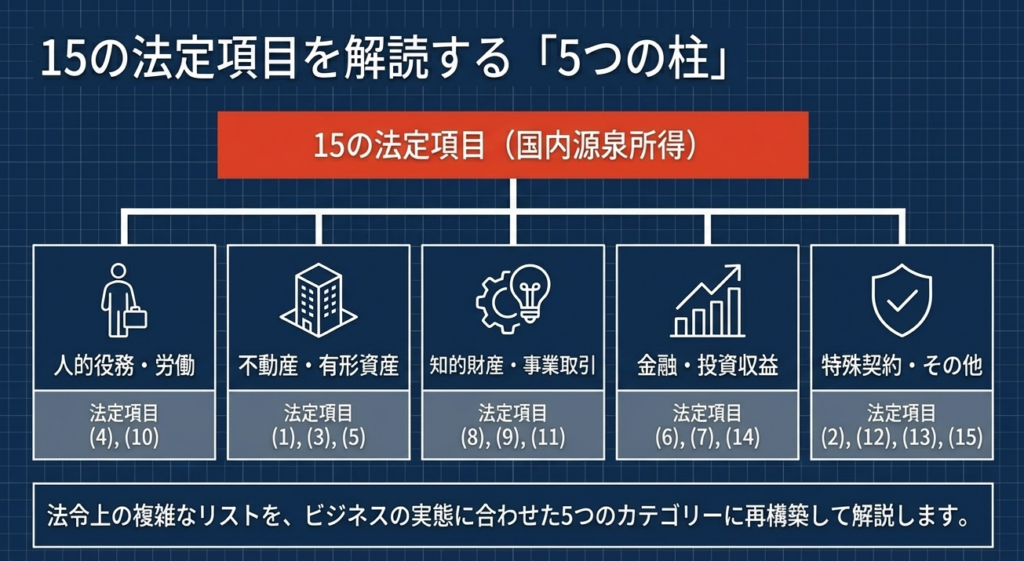

3. 詳細解説:国内源泉所得 15のカテゴリーと判定のポイント

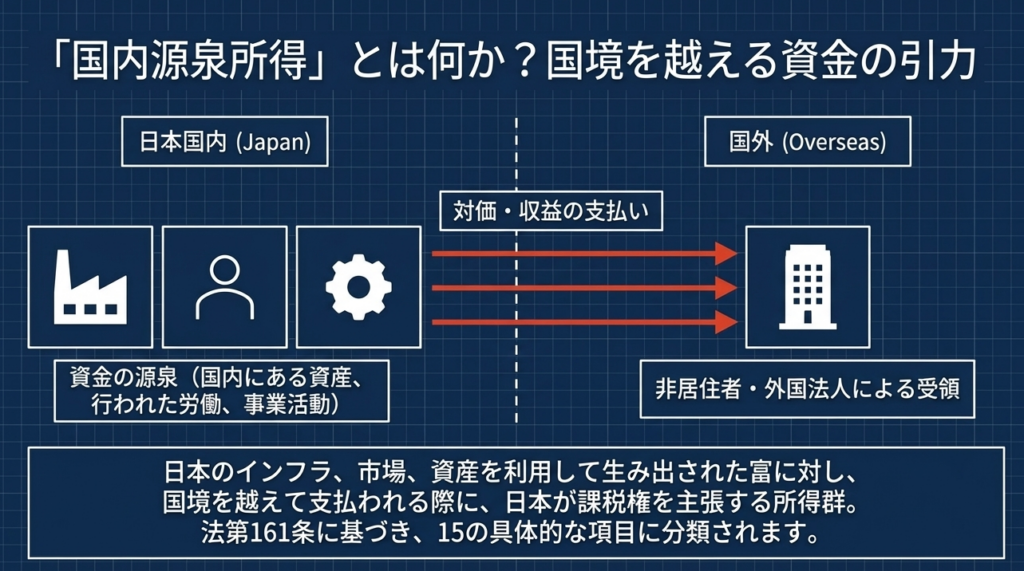

国内源泉所得の15区分は、単なるリストではありません。これは「居住地主義(住んでいる場所で課税)」に対する「源泉地主義(富を生み出した場所で課税)」の現れです。

制度の意図は、日本の経済インフラや資本、市場を利用して得られた利益を適切に捕捉することにあります。

実務上の関連性に基づき、以下の4グループに再構成して解説します。

A. 物理的拠点・資産に紐付く所得(物理的ネクサス)

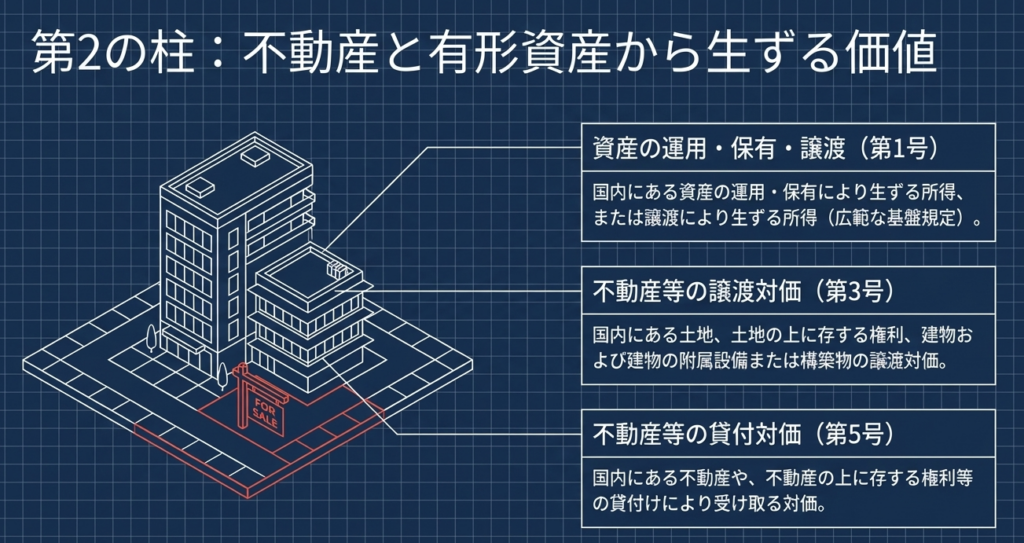

- ①恒久的施設帰属所得、国内資産の運用・保有・譲渡所得

- ②組合契約等に基づく事業利益の配分

- ③国内にある土地、建物等の譲渡対価

- ⑤国内不動産等の貸付け対価

- ⑮その他の国内源泉所得(国内業務に関する保険金、損害賠償金など)

日本国内に物理的な資産や事業基盤が存在することで発生する所得です。

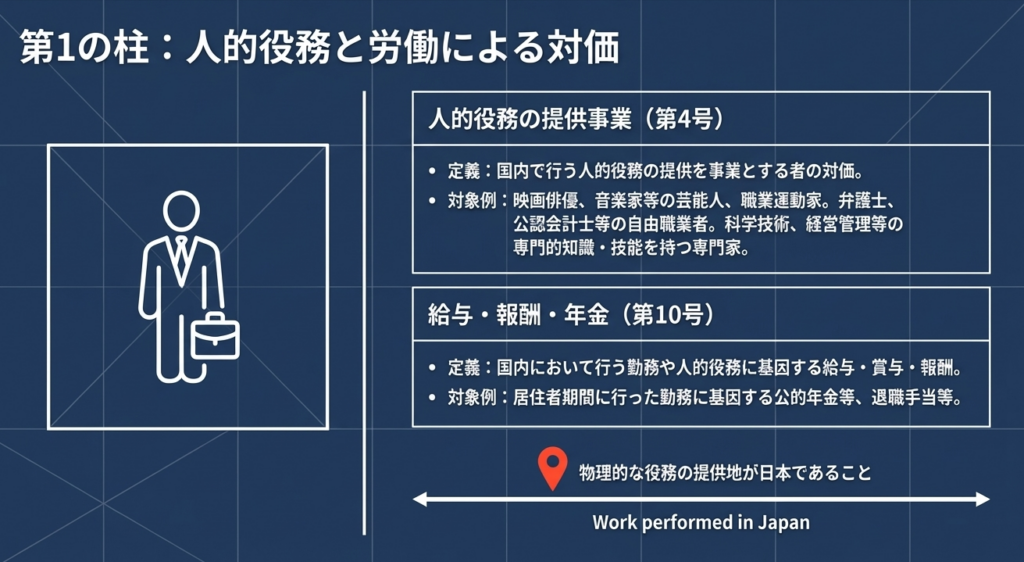

B. 人的役務・労働に紐付く所得(役務の提供地)

- ④人的役務の提供を事業とする者の対価

芸能人やプロスポーツ選手だけでなく、公認会計士・弁護士等の専門職、あるいは科学技術や経営管理の専門的知識を持つ人による役務提供も含まれます。 - ⑩給与、賞与、人的役務の報酬、公的年金、退職手当等

ここが実務上の最大のポイントです。- 給与・報酬:

支払場所や通貨に関わらず、「日本国内において行う勤務」に基因するかが基準です。 - 退職金・年金:

これらは後払い的な性格を持つため、「居住者期間中に行った勤務」に基因するかどうかが判断の分かれ目となります。

- 給与・報酬:

現場の落とし穴

「給与を外貨で海外口座に振り込んでいるから、日本の源泉徴収は不要」と思い込んでいる担当者が多いですが、これは大きな誤解です。その従業員が「物理的に日本で働いている」のであれば、それは国内源泉所得であり、日本法人に源泉徴収義務が生じます。

C. 資本・金融取引に紐付く所得(資本の利用)

- ⑥公社債・預貯金の利子

- ⑦内国法人からの配当

- ⑧国内業務に係る貸付金の利子

- ⑭匿名組合契約等に基づく利益の分配

日本の資本市場や事業資金として活用された対価としてのリターンです。

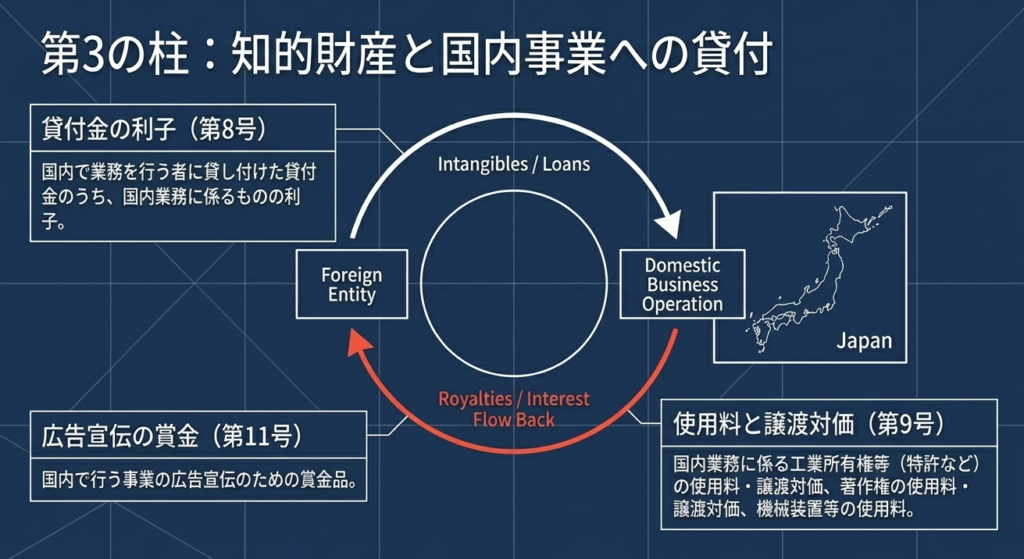

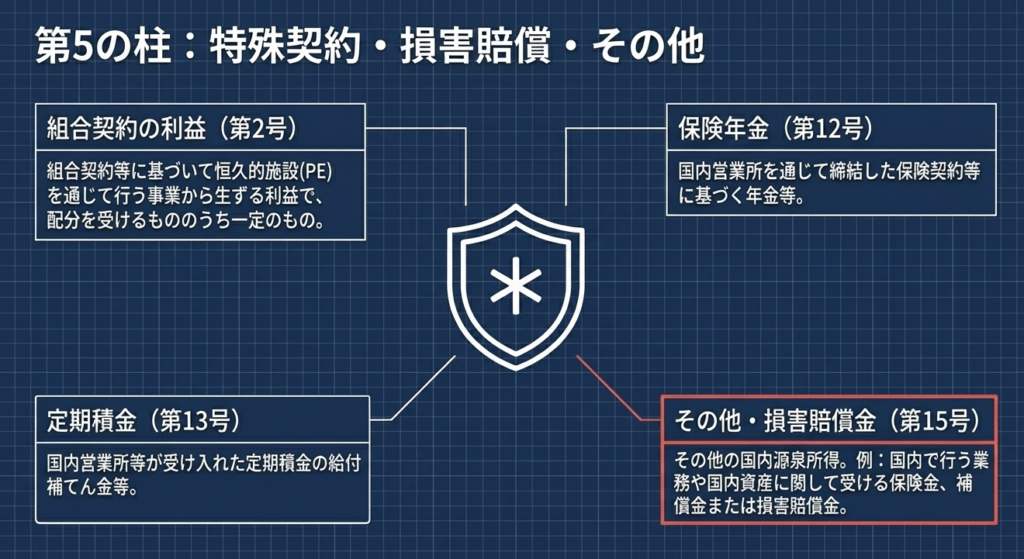

D. 知的財産・契約に紐付く所得

- ⑨工業所有権、著作権の使用料、譲渡対価、機械装置の使用料

- ⑪国内広告宣伝のための賞金品

- ⑫国内営業所等を通じた保険契約に基づく年金

- ⑬定期積金の給付補てん金等

実務における確認順序

- 国内法(所得税法161条)で15区分のどこに該当するか特定する。

- 租税条約(所得税法162条)を確認し、国内法より優先される軽減・免税規定がないかチェックする。

4. まとめ:実務における判断の留意点とチェックポイント

最後に、実務担当者が明日から直面するであろう具体的な「迷いどころ」と、判断の指針を整理します。

判断が迷いやすい具体的ケースと論理

- 国外採用者への契約金:

契約地が国外であっても、その契約金が「日本国内での役務提供」を前提としたものであれば、国内源泉所得として捕捉される可能性が高いです。 - 留守家族への支払:

国外勤務者本人が海外にいても、日本に残した家族に支払われる給与が「国内勤務期間」に対応するものであれば、課税対象となります。 - ストックオプション:

権利付与から行使までの期間のうち、日本国内で勤務していた期間に対応する部分を合理的に按分して計算する必要があります。

恒久的施設(PE)がもたらす税務インパクト

PEの有無の判定を誤ると、税額に甚大な影響が出ます。

- PEなし:

支払額(総額)に対して一定率をかける「グロス課税(源泉徴収)」で完結。 - PEあり:

必要経費を差し引いた利益に対して課税される「ネット課税(申告納税)」。 この違いは、単なる手続きの差ではなく、実効税率や資金繰りに直結する重い問題です。

実務担当者へのアドバイス

国際税務の判断に「絶対」はありません。事実関係を積み上げ、条文と条約を照らし合わせる地道な作業が必要です。少しでも判断に迷うケースや、特殊な契約形態を検討される際は、国税局電話相談センター等の公式な窓口を積極的に活用してください。

「知らなかった」では済まされないのが税務の世界です。プロフェッショナルとしての正確な現状把握こそが、企業の信頼性を支える最強の防波堤となります。

ガイド:Q&A

第1問: 居住者と非居住者(および外国法人)では、日本における課税対象の範囲にどのような違いがありますか。

居住者は、日本国内だけでなく国外で稼得した所得も原則として課税対象(全世界所得課税)となります。一方、非居住者および外国法人については、日本国内で稼得した「国内源泉所得」のみが課税対象となります。

第2問: 国内源泉所得の分類において、土地や建物の譲渡による対価はどのように扱われますか。

国内にある土地、土地の上に存する権利、建物およびその附属設備、または構築物の譲渡によって得られる対価は、国内源泉所得として規定されています。これは資産の所在場所が国内であることを根拠としています。

第3問: 「人的役務の提供を事業とする者」の対価として、具体的にどのような職業が例示されていますか。

映画俳優や音楽家などの芸能人、職業運動家、弁護士や公認会計士などの自由職業者、および科学技術や経営管理の専門的知識・技能を持つ者が提供する役務の対価が挙げられます。これらの専門的な人的役務を国内で行う事業が対象です。

第4問: 利子所得のうち、国内源泉所得に含まれるものの条件を説明してください。

日本の国債、地方債、内国法人が発行した債券の利子に加え、国内の営業所に預けられた預貯金の利子などが含まれます。また、外国法人が発行する債券の利子であっても、恒久的施設を通じて行う事業に係るものは対象となります。

第5問: 配当に関する国内源泉所得の定義について述べてください。

内国法人から受ける剰余金の配当、利益の配当、または剰余金の分配などが国内源泉所得に該当します。支払元が日本の法人であることが主要な基準となります。

第6問: 給与や賞与が国内源泉所得と見なされるための判断基準は何ですか。

給与や賞与については、国内において行う勤務や人的役務の提供に基因するものが対象です。退職手当等の場合は、居住者期間に行った勤務等に基因する部分が国内源泉所得と見なされます。

第7問: 工業所有権や著作権の使用料が国内源泉所得となるのはどのような場合ですか。

国内で業務を行う者に提供される工業所有権や著作権の使用料、またはその譲渡の対価が該当します。また、機械装置等の使用料についても、国内業務に係るものであれば国内源泉所得に含まれます。

第8問: 国内源泉所得に対する課税方法は、どのような要因によって決定されますか。

所得の種類、恒久的施設(PE)の有無、およびその所得が恒久的施設に帰せられるものであるか否かによって、具体的な課税方法が異なります。

第9問: 日本の国内法と租税条約の内容に相違がある場合、どちらが優先されますか。

租税条約によって国内源泉所得について国内法(所得税法等)と異なる定めがある場合は、その租税条約の規定が優先して適用されます。

第10問: 国内源泉所得の中で、原則として源泉徴収の対象から除外されるものはどれですか。

国内源泉所得のうち、「恒久的施設帰属所得、国内資産の運用・保有・譲渡により生ずる所得(第1項目)」および「保険金、補償金、損害賠償金などのその他の所得(第15項目)」以外が源泉徴収の対象となります。したがって、これら第1項目と第15項目が原則として除外されます。

用語集

| 用語 | 定義・説明 |

|---|---|

| 国内源泉所得 | 非居住者および外国法人が、日本国内で稼得した所得のうち、日本の課税対象となる所得。 |

| 非居住者 | 日本国内に住所を有せず、かつ、現在まで引き続いて1年以上居所を有しない個人。 |

| 外国法人 | 内国法人(国内に本店または主たる事務所を有する法人)以外の法人。 |

| 恒久的施設 (PE) | 事業を行う一定の固定された場所(支店、工場等)や、代理人などを指し、所得がこれに帰せられるかどうかが課税の判断基準となる。 |

| 源泉徴収 | 所得の支払者が、支払時に税金を差し引き、本人に代わって国に納付する制度。特定の国内源泉所得に適用される。 |

| 租税条約 | 二重課税の回避や脱税の防止のために諸国間で締結される条約。国内法に優先して適用される場合がある。 |

| 人的役務の提供 | 芸能人、運動家、専門職などが自身の技能や知識を提供すること。その対価が国内での活動に基づく場合、国内源泉所得となる。 |

| 内国法人 | 国内に本店または主たる事務所を有する法人。これらからの配当は国内源泉所得となる。 |

| 匿名組合契約 | 当事者の一方が相手方の事業のために出資し、その事業から生ずる利益を分配することを約する契約。この利益の分配も特定の条件下で国内源泉所得となる。 |

| 所得税法 (所法) | 個人の所得に対する課税を定めた日本の法律。国内源泉所得の根拠法令の一つ。 |

コメント