株式譲渡所得– category –

-

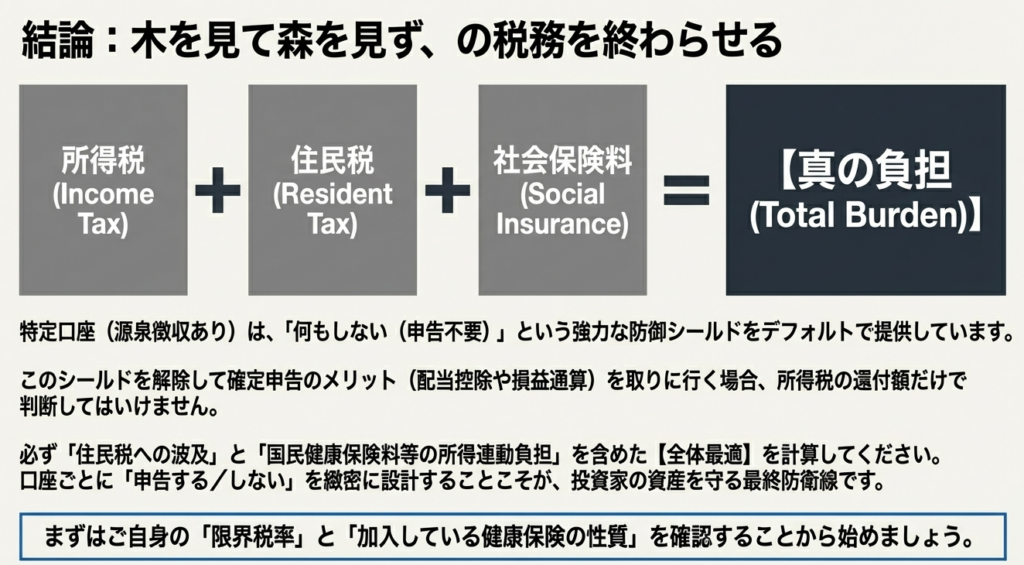

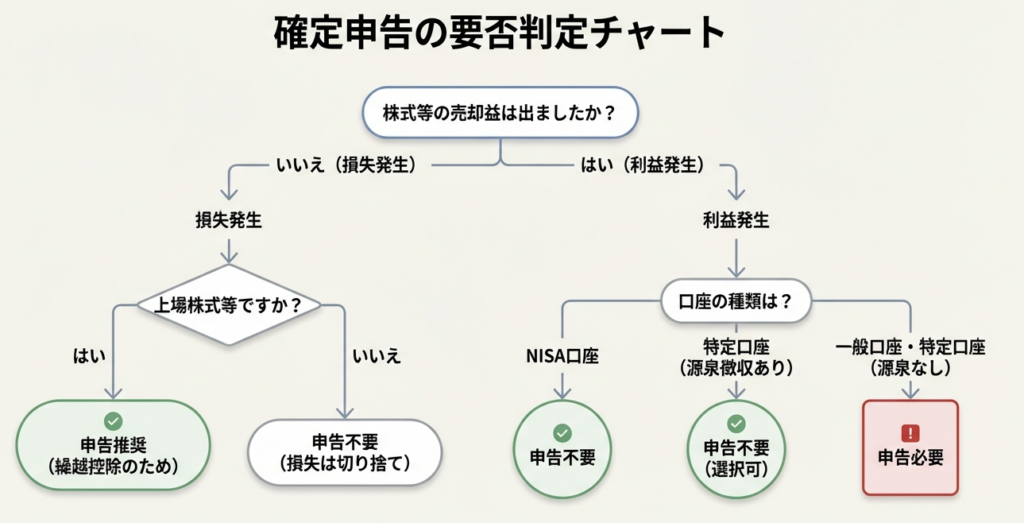

特定口座(源泉徴収あり)で確定申告をした方がよいケースと損するケースの徹底分析

エグゼクティブサマリー 源泉徴収あり特定口座は、原則として証券会社等が上場株式等の譲渡益・配当等に係る税額計算と源泉徴収を行い、納税が完結する仕組みであり、納税者が「確定申告をしない」選択肢を取りやすい制度です。 一方で、確定申告を行うこ... -

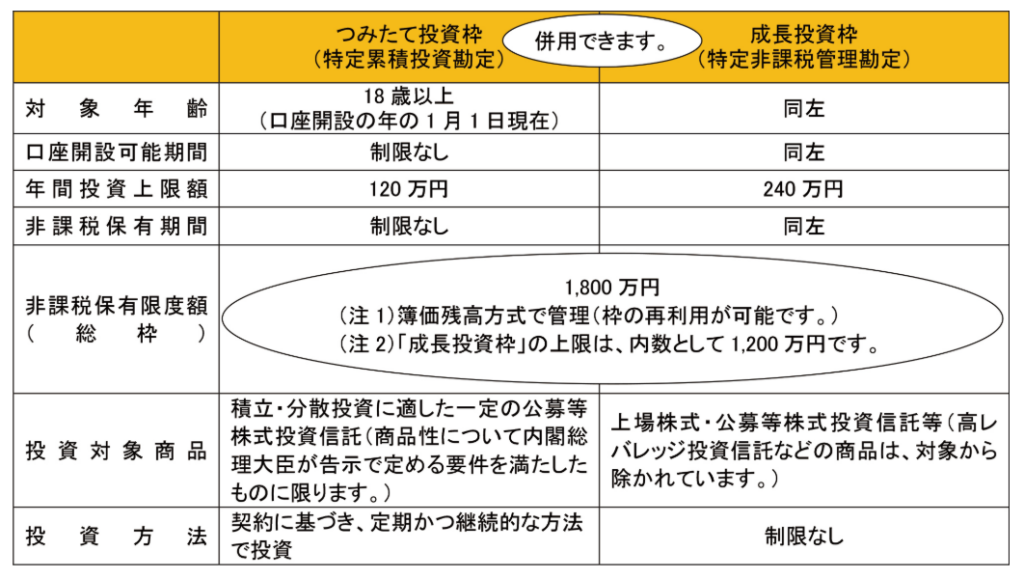

【国税庁タックスアンサー|所得税】No.1535 NISA制度

国税庁タックスアンサーの「No.1535 NISA制度」について解説します。 解説動画 https://youtu.be/z43_pWQqtNA 詳細 令和6年以降の新しいNISA制度では、18歳以上を対象に、つみたて投資枠(年間上限120万円)と成長投資枠(年間上限240万円)で取得した上場... -

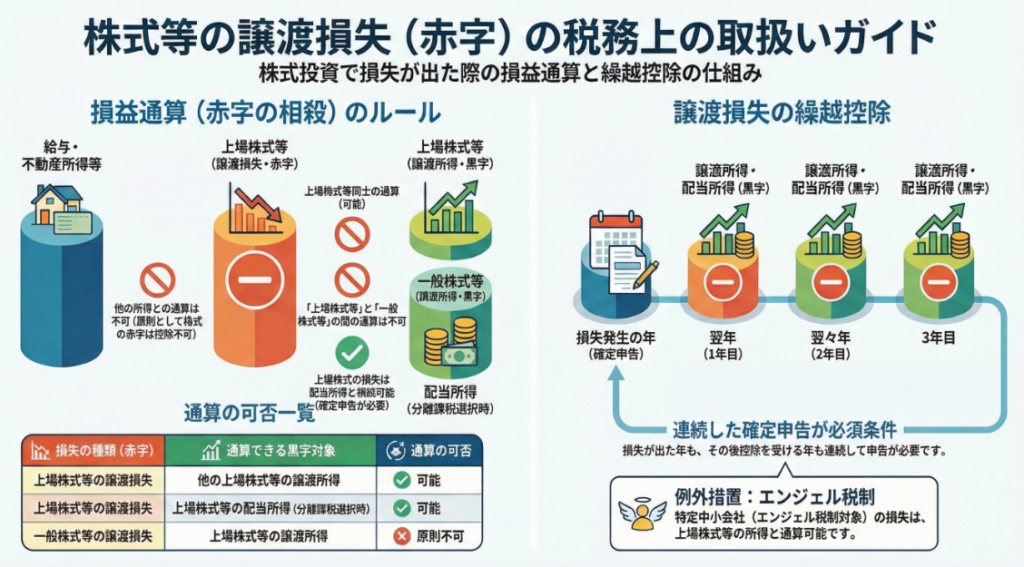

【国税庁タックスアンサー|所得税】No.1465 株式等の譲渡損失(赤字)の取扱い

国税庁タックスアンサーの「No.1465 株式等の譲渡損失(赤字)の取扱い」について解説します。 解説動画 https://youtu.be/FZ6KFu4Ro-U 詳細 株式等の売買で生じた赤字は、原則として給与所得や不動産所得など他の区分の所得と相殺(損益通算)することはで... -

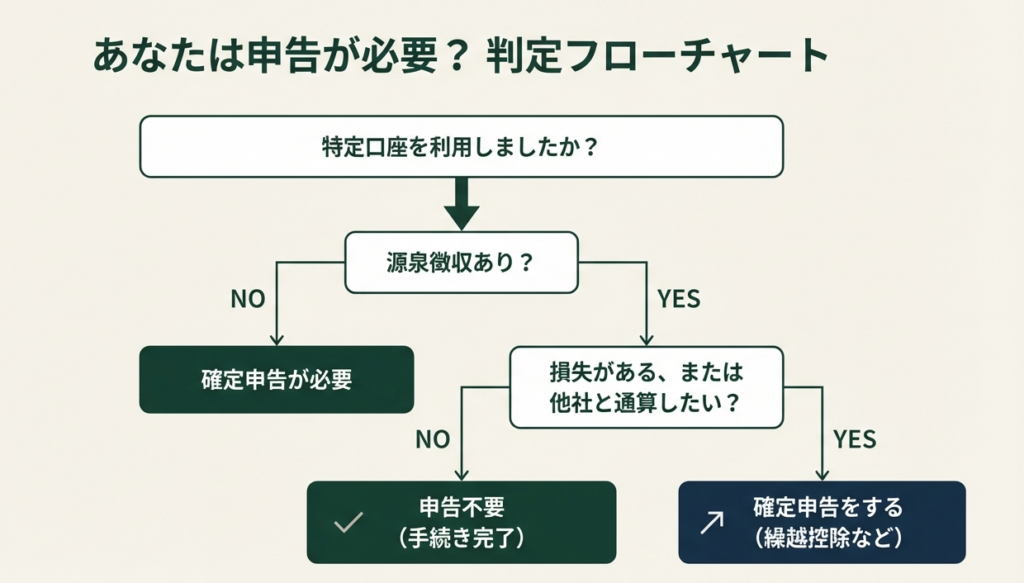

【国税庁タックスアンサー|所得税】No.1476 特定口座制度

国税庁タックスアンサーの「No.1476 特定口座制度」について解説します。 解説動画 https://youtu.be/Muf1WS6zhzo 詳細 特定口座は、証券会社などの金融機関に開設できる上場株式等の取引のための口座です。金融機関が1年間の譲渡損益を計算し「特定口座年... -

【国税庁タックスアンサー|所得税】No.1464 譲渡した株式等の取得費

国税庁タックスアンサーの「No.1464 譲渡した株式等の取得費」について解説します。 解説動画 https://youtu.be/ehbdEkeBhoY 詳細 株式の譲渡所得を計算する際、売却代金から差し引く取得費には、購入代金のほか、購入時の手数料(消費税含む)や名義書換... -

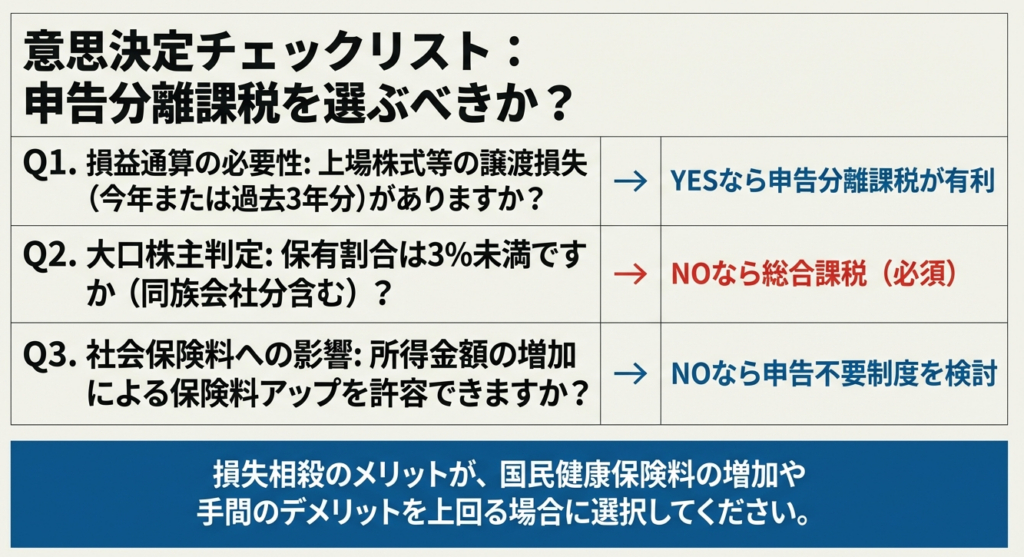

【国税庁タックスアンサー|所得税】No.1463 株式等を譲渡したときの課税(申告分離課税)

国税庁タックスアンサーの「No.1463 株式等を譲渡したときの課税(申告分離課税)」について解説します。 解説動画 https://youtu.be/88celspB1SQ 詳細 制度の概要と区分 株式等の売却による所得(譲渡所得等)は、給与所得など他の所得と分けて税額を計算す... -

【国税庁タックスアンサー|所得税】No.1331 上場株式等の配当等に係る申告分離課税制度

国税庁タックスアンサーの「No.1331 上場株式等の配当等に係る申告分離課税制度」について解説します。 解説動画 https://youtu.be/0w0HiaL10vw 詳細 制度の概要と税率 上場株式等の配当等について、総合課税に代えて選択できる制度です。税率は20.315%(...

1