国税庁タックスアンサーの「No.4613 貸宅地の評価」について解説します。

解説動画

概要

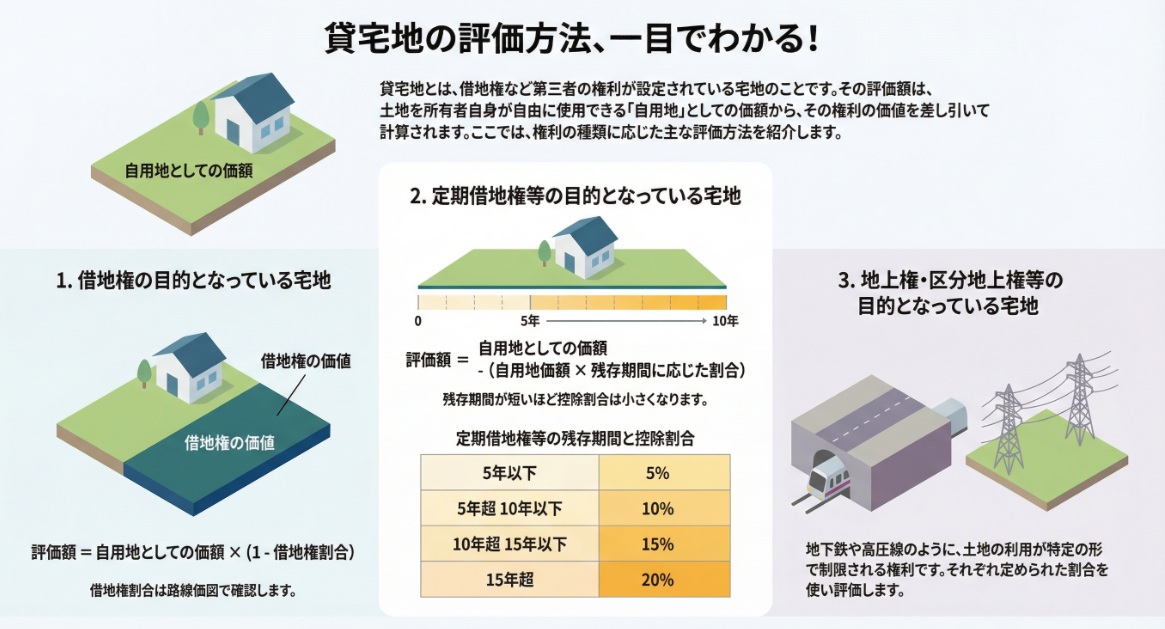

国税庁の「No.4613 貸宅地の評価」は、相続税および贈与税における貸宅地の評価方法を定めています。貸宅地とは、借地権など宅地の上に存する権利の目的となっている宅地を指します。

評価は、その宅地の上に存する権利の区分に応じて行われ、主に以下の5種類の方法があります:

1. 借地権(建物の所有を目的とする地上権または土地の賃借権)の目的となっている宅地。

2. 定期借地権等の目的となっている宅地。

3. 建物の所有を目的としない地上権の目的となっている宅地。

4. 地下トンネルなどのための区分地上権の目的となっている宅地。

5. 特別高圧架空電線の架設等を目的とする区分地上権に準ずる地役権の目的となっている宅地。

評価額は、原則として「自用地としての価額」から、借地権割合や地上権の割合、残存期間に応じた割合など、権利の種類に応じた割合を乗じた金額を控除して算出されます。

例えば、一般的な借地権の目的となっている宅地は、「自用地としての価額-自用地としての価額×借地権割合」で求められます。借地権割合は国税庁ホームページで確認できます。

解説:相続税・贈与税における「貸宅地」の評価方法

1. 導入:なぜ「貸宅地」の評価が実務で重要なのか

会計実務に携わる皆さん、こんにちは。相続税や贈与税の申告業務において、土地の評価は避けて通れない重要なプロセスです。特に、相続・贈与財産に占める土地の割合は大きいことが多く、その評価額が税額全体に与える影響は計り知れません。なかでも、土地所有者以外の第三者がその土地を利用する権利を持っている場合、つまり「貸宅地」の評価は、実務で頻繁に遭遇します。私も新人の頃、この評価の複雑さに頭を悩ませたものですが、正確な評価は、適正な税額を算出し、お客様に的確なアドバイスを提供するための基本かつ重要な業務です。

国税庁の定義によれば、「貸宅地」とは「借地権など宅地の上に存する権利の目的となっている宅地」を指します。平たく言えば、誰かに土地を貸していて、その借り手が建物を建てたり、工作物を設置したりする権利を持っている土地のことです。この第三者の権利が存在することにより、土地の所有者が自由に利用できる「自用地」とは評価額が大きく異なってきます。

この解説では、相続税・贈与税申告における「貸宅地」の評価方法について、その基本原則から具体的な計算方法までを体系的に整理し、新人や若手の経理担当者の方でも自信を持って実務に臨めるよう、分かりやすく解説していきます。

2. 最重要原則:貸宅地評価は「引き算」で考える

複雑に見える貸宅地の評価も、その根底にある一つのシンプルな原則を理解すれば、全体像を掴みやすくなります。詳細な計算方法に入る前に、まずその核心となる考え方を先に提示します。

貸宅地評価の最も重要な原則は、以下の通りです。

自用地としての価額から、その宅地の上に存在する権利(借地権など)の価額を差し引いて計算する

つまり、貸宅地の評価とは、「もしこの土地が誰にも貸していない完全な所有権の土地(自用地)だったらいくらになるか」をまず算出し、そこから「借り手が持っている権利の価値」を差し引く、という「引き算の構造」で成り立っています。

これから解説する5つの評価パターンは、すべてこの基本原則に基づいています。どのような権利が設定されているかによって、差し引く権利の計算方法が変わるだけです。この「引き算の構造」を常に念頭に置いて読み進めてください。

では、具体的にどのような権利の種類があり、それぞれどのように計算するのかを詳しく見ていきましょう。

3. 詳細解説:権利の種類に応じた5つの評価方法

一口に「貸宅地」と言っても、その土地の上に存在する権利の種類は様々です。税法は、その権利の内容に応じて異なる評価方法を定めています。

ここでは国税庁が示す5つの主要なケースを解き明かしていきますが、実務で最も頻繁に目にするのが、最初の「借地権」のケースです。まずはこれを完璧にマスターすることが、皆さんにとって最初の目標になります。

3.1. 借地権の目的となっている宅地

■権利の定義

ここでいう「借地権」とは、「建物の所有を目的とする地上権または土地の賃借権」を指します。ただし、後ほど解説する定期借地権等(借地借家法第22条~第25条)はここから除かれる、という点が重要です。契約書を読む際は、目的の欄に「建物の所有」という文言があるか、まず確認する癖をつけましょう。これが評価の分かれ道です。

■評価の算式

自用地としての価額 - (自用地としての価額 × 借地権割合)

■算式のポイント解説

• 借地権割合:

この割合は、土地の利用価値のうち借地権が占める割合を示すもので、地域ごとに定められています。国税庁ホームページの「財産評価基準書 路線価図・評価倍率表」で必ず確認する必要があります。

• 例外規定:

借地権の取引慣行がないと認められる地域においては、借地権割合を20%として計算します。

3.2. 定期借地権等の目的となっている宅地

■権利の定義

「定期借地権等」とは、契約期間の満了によって確定的に借地関係が終了し、土地が更地で返還されるタイプの借地権(借地借家法第22条から第25条に定めるもの)を指します。

■評価の算式

原則として、その宅地の自用地としての価額から、個別に評価した定期借地権等の価額を控除して計算します。 ただし、この原則計算は複雑なため、税法では以下の計算式で求めた金額を評価額の上限とする、という但し書きが設けられています。実務上は、この但し書きの計算式で評価することがほとんどです。

自用地としての価額 - (自用地としての価額 × 定期借地権等の残存期間に応じた割合)

■算式のポイント解説

• 残存期間に応じた割合:

控除する割合は、課税時期における定期借地権等の残存期間に応じて、以下のように定められています。

◦ 残存期間が5年以下のもの: 5%

◦ 残存期間が5年を超え10年以下のもの: 10%

◦ 残存期間が10年を超え15年以下のもの: 15%

◦ 残存期間が15年を超えるもの: 20%

• 一時使用目的の借地権:

なお、同じ定期借地権等の中でも「一時使用目的の借地権」については評価の構造が異なります。上記のような割合計算ではなく、「自用地としての価額 - 一時使用目的の借地権の価額」という算式が適用されます。これは、借地権の価額そのものを個別に評価して差し引く必要があることを意味します。

3.3. 地上権の目的となっている宅地

■権利の定義

ここでいう「地上権」とは、「工作物または竹木を所有するため」に他人の土地を使用する権利のことです。3.1で解説した「建物の所有」を目的とする地上権(=借地権)とは区別される点に注意が必要です。

■評価の算式

自用地としての価額 - (自用地としての価額 × 相続税法第23条に定める地上権の割合)

■算式のポイント解説

• 相続税法第23条に定める地上権の割合: この割合は、地上権の残存期間に応じて法定されています。例えば残存期間が10年以下なら5%、10年超15年以下なら10%…といった具合です。実務では都度、条文や評価明細書の手引きで正確な割合を確認する癖をつけましょう。

3.4. 区分地上権の目的となっている宅地

■権利の定義

「区分地上権」とは、土地の上下の一定の空間(層)のみを目的として設定される地上権です。例えば、地下鉄のトンネルや高架道路の橋脚などが典型例です。土地全体の利用を制限するものではないため、個別に評価されます。

■評価の算式

自用地としての価額 - (自用地としての価額 × 区分地上権の割合)

■算式のポイント解説

• 区分地上権の割合:

この割合は、設定契約の内容に応じた土地利用制限率を基に計算されますが、地下鉄等のトンネルの所有を目的として設定した場合は、その割合を30%とすることができます。

3.5. 区分地上権に準ずる地役権の目的となっている承役地である宅地

■権利の定義

「区分地上権に準ずる地役権」とは、特別高圧架空電線(送電線)の架設などを目的として、土地の地下または空間の一定範囲について設定され、建造物の設置を制限するものをいいます。この権利が設定された土地(承役地)が評価対象となります。

■評価の算式

自用地としての価額 - (自用地としての価額 × 区分地上権に準ずる地役権の割合)

■算式のポイント解説

• 区分地上権に準ずる地役権の割合:

この割合は、その土地が受ける制限の内容に応じて、以下のいずれかの割合とすることができます。

家屋の建築が全くできない場合:

50% または その権利を借地権とみなした場合に適用される借地権割合 のいずれか高い方の割合

家屋の構造、用途等に制限を受ける場合:

30%

このように、権利の種類によって控除する割合や金額の計算方法が異なりますが、いずれも「自用地価額からの控除」という基本構造は共通しています。最後に、これらの知識を実務で活かす上での注意点をまとめましょう。

4. まとめ:実務での注意点

これまで学んだ知識を実際の案件で正確に適用するためには、特に心に留めておくべき実務上のポイントがいくつかあります。理論を実践へと繋げるために、以下の点を必ず確認するようにしてください。

1. 権利の種類の正確な特定

評価の出発点は、契約書の精読にあり。対象地に存在する権利が、解説した5つのうちどれに該当するのかを賃貸借契約書等で特定できなければ、正しい計算は不可能です。

2. 「自用地としての価額」が全ての基本

いずれの計算においても、まず起点となる「自用地としての価額」を正しく評価することが大前提です。路線価方式や倍率方式を用いて、この基本となる価額を誤りなく算出することが、その後の全ての計算の精度を左右します。

3. 「借地権割合」の確認は必須

実務で最も頻出する「借地権」の評価においては、国税庁ホームページの「財産評価基準書 路線価図・評価倍率表」で該当地域の借地権割合を確認する作業が不可欠です。この確認を怠ると評価額が大きく変わるため、必ず最新の情報を参照してください。

4. 特例・例外規定の確認

定期借地権の残存期間、送電線下の建築制限の度合いなど、個別の事実関係が評価額を左右します。画一的な処理は絶対に避け、案件ごとの特殊事情を見抜く眼を養ってください。

貸宅地の評価は、一見すると複雑ですが、基本原則と各ケースのルールを一つひとつ押さえていけば、必ず得意分野にできます。本解説が、皆さんの実務における確かな一歩となることを願っています。

ガイド:Q&A

1. 「貸宅地」とは、税法上どのように定義されていますか?

貸宅地とは、借地権など宅地の上に存在する権利の目的となっている宅地を指します。これは、他人が建物を所有するなどの目的で利用する権利が設定されている土地のことです。

2. 「借地権」の目的となっている宅地の価額は、どのような計算式で求められますか?

その宅地の自用地としての価額から、「自用地としての価額×借地権割合」で計算した金額を控除して求めます。計算式は「自用地としての価額-自用地としての価額×借地権割合」となります。

3. 借地権の取引慣行がないと認められる地域にある貸宅地を評価する場合、「借地権割合」はどのように設定されますか?

借地権の取引慣行がないと認められる地域にある貸宅地の価額を評価する場合、借地権割合は一律で20パーセントとして計算します。

4. 「定期借地権等」の目的となっている宅地の価額を評価する際の原則的な方法を説明してください。

原則として、その宅地の自用地としての価額から、定期借地権等の価額を控除した金額によって評価します。ただし、この評価額が特定の計算式で求めた金額を上回る場合は、その計算式で求めた金額が評価額となります。

5. 定期借地権等の残存期間が評価額に与える影響について、残存期間が10年を超え15年以下の場合の割合を含めて説明してください。 定期借地権等の評価では、残存期間に応じた割合が用いられる場合があります。残存期間が10年を超え15年以下の場合は、自用地としての価額に乗じる割合が15パーセントと定められています。

6. 本文書で説明されている「地上権」と「借地権」に含まれる地上権との違いは何ですか?

借地権に含まれる地上権は「建物の所有を目的とする」ものです。一方で、本文書で別途説明されている地上権は、工作物または竹木の所有を目的とするものであり、建物の所有を目的とするものは除外されています。

7. 「区分地上権」とはどのような権利であり、その評価額はどのように計算されますか?

区分地上権とは、地下にトンネルを所有するなど、土地の上下の一定の層のみを目的として設定された地上権です。その評価額は、「自用地としての価額-自用地としての価額×区分地上権の割合」という計算式で求められます。

8. 地下鉄のトンネル所有を目的として設定された区分地上権の場合、その割合を何パーセントとして計算することが認められていますか?

地下鉄等のトンネルの所有を目的として設定した区分地上権であるときは、区分地上権の割合を30パーセントとして計算することができます。

9. 「区分地上権に準ずる地役権」が設定された承役地の評価において、家屋の建築が全くできない場合の割合はどのように決定されますか?

家屋の建築が全くできない場合、その割合は50パーセント、またはその地役権が借地権であるとした場合に適用される借地権割合の、いずれか高い方の割合とすることができます。

10. 「一時使用目的の借地権」の目的となっている宅地の評価額は、どのような計算式で求められますか?

この場合、宅地の評価額は「自用地としての価額-一時使用目的の借地権の価額」という計算式で求められます。一時使用目的の借地権は、雑種地の賃借権に準じて評価されます。

用語集

| 用語 | 定義 |

| 貸宅地(かしたくち) | 借地権など宅地の上に存する権利の目的となっている宅地。 |

| 借地権(しゃくちけん) | 建物の所有を目的とする地上権または土地の賃借権。ただし、借地借家法第22条から第25条までに定める借地権(定期借地権等)は除く。 |

| 自用地としての価額 | 土地の所有者が自ら使用している場合の評価額。貸宅地評価の計算における基準となる価額。 |

| 借地権割合(しゃくちけんわりあい) | 土地の価額のうち借地権の価額が占める割合。国税庁の路線価図・評価倍率表で定められている。 |

| 定期借地権等(ていきしゃくちけんとう) | 借地借家法第22条から第25条までに定める借地権の総称。 |

| 一時使用目的の借地権 | 定期借地権等の一種で、一時的な使用を目的とする借地権。雑種地の賃借権に準じて評価される。 |

| 地上権(ちじょうけん) | 工作物または竹木を所有するために他人の土地を使用する権利。建物の所有を目的とする地上権(借地権に含まれる)は除く。 |

| 区分地上権(くぶんちじょうけん) | 地下にトンネルを所有するなど、土地の上下の一定の層のみを目的として設定された地上権。 |

| 区分地上権に準ずる地役権 | 特別高圧架空電線の架設等を目的として、地下または空間について上下の範囲を定めて設定され、建造物の設置を制限する地役権。 |

| 承役地(しょうえきち) | 地役権の負担を負っている土地。区分地上権に準ずる地役権が設定されている宅地を指す。 |

コメント