国税庁タックスアンサーの「No.4620 無道路地の評価」について解説します。

解説動画

概要

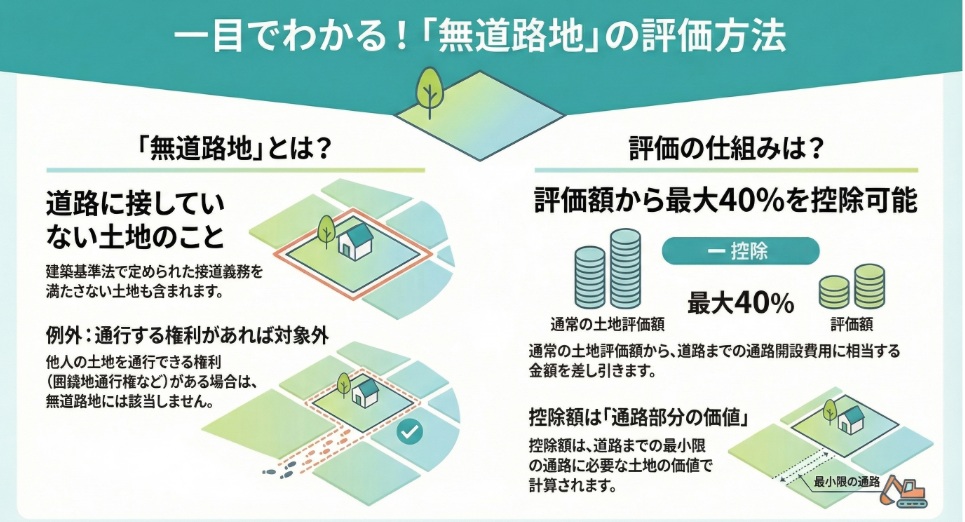

「無道路地の評価」は、相続税や贈与税の対象となる評価方法であり、道路に接していない宅地(建築基準法上の接道義務を満たしていない宅地を含む)に適用されます。

その価額は、実際に利用している路線の路線価に基づき、不整形地の評価などによって計算した価額から、相当と認める金額を控除して評価します。この控除額は、その価額の40パーセントの範囲内と定められており、接道義務に基づいて開設すると想定される最小限度の通路に相当する部分の金額となります。

通路部分の金額は、路線価に通路部分の地積を乗じて計算し、奥行価格補正等の画地調整は行いません。なお、他人の土地に囲まれていても、通行の用に供する権利が設定されている宅地は、無道路地の評価対象とはなりません。評価手順には、奥行価格補正後の価額の算出や、不整形地補正率などの適用が含まれます。

解説:無道路地の相続税評価

序文

本ガイドは、会計事務所の新人スタッフや企業の経理担当者の皆様を対象に、相続税・贈与税申告実務における「無道路地」の評価方法を分かりやすく解説することを目的としています。土地の評価の中でも、無道路地の評価はしばしば論点となります。なぜなら、その評価方法を正しく適用することで土地の評価額が大幅に減額される可能性があり、結果として納税額に直接的な影響を与えるからです。

この知識を正確に身につけることは、クライアントの財産を適正に評価し、過大な税負担を防ぐ上で極めて重要です。本ガイドが、皆様の実務能力向上の一助となることを願っています。

1. 導入:なぜ無道路地の評価が実務で重要なのか?

このセクションでは、無道路地の評価が土地評価の中でも特殊な知識を要する分野であり、実務上、なぜこれほど重要視されるのかを解説します。無道路地の評価を適切に行わない場合、土地の利用価値の低さが評価額に反映されず、結果として過大な納税につながるリスクがあります。このリスクを回避するためには、その定義と評価の仕組みを正確に理解することが不可欠です。

国税庁の定義によれば、「無道路地」とは、単に道路に接していない宅地だけを指すのではありません。具体的には、道路に接していない宅地、および「接道義務を満たしていない宅地」が含まれます。

(注)「接道義務」とは

建築基準法その他の法令において規定されている建築物を建築するために必要な道路に接すべき最小限の間口距離の要件です。

この「接道義務」を満たしていない土地は、利用上の大きな制約を受けます。具体的には、建物の新築や増改築が法的に不可能、あるいは著しく制限されるため、宅地としての基本的な価値が大きく損なわれている、と評価されるのです。この利用価値の低さが、相続税評価における減額の理論的な背景となっています。

それでは次のセクションで、まずは結論から、この複雑に見える無道路地の評価額がどのように決定されるのか、その全体像を見ていきましょう。

2. 結論:無道路地の評価額はどう決まるのか?

複雑な計算の詳細に入る前に、まずは無道路地評価の全体像を把握することが重要です。多忙な実務家の皆様が要点を素早く理解できるよう、ここでは評価額の決定方法を結論から先に示します。この基本的な枠組みを頭に入れておくことで、後の詳細な計算プロセスの理解が格段に深まります。

無道路地の評価方法の核心は、以下の3つのポイントに要約されます。

• 基本評価:

まず、通路があるものと仮定し、不整形地評価や地積規模の大きな宅地の評価などの方法で宅地の価額を計算します。

• 減額措置:

上記価額から、通路開設費用に相当する金額を控除します。

• 上限設定:

この控除額は、基本評価額の40%が上限となります。

この「基本評価 → 減額 → 上限確認」という流れが、無道路地評価の基本的な考え方です。

次のセクションでは、この考え方に基づいた具体的な計算方法を、ステップごとに詳しく解説していきます。

3. 詳細解説:無道路地評価の具体的な計算プロセス

このセクションでは、評価の理論的根拠から具体的な計算手順までを詳細に分解し、皆様が実務で即座に応用できるレベルまで理解を深めることを目指します。ここでの知識が、正確な評価額を算出するための土台となります。

3.1. 評価の基本原則:「40%控除」の考え方

無道路地の評価における最大のポイントは、「価額の40パーセントの範囲内において相当と認める金額を控除」するというルールです。この控除額は、単なる一律の割引ではありません。その根拠は、「最小限度の通路を開設する場合のその通路に相当する部分の金額」と明確に定められています。つまり、無道路地を通常の宅地として利用可能にするために、架空の通路を設置した場合のコストを評価額から差し引く、という考え方に基づいています。

この通路部分の価額は、以下の式で計算されます。

(実際に利用している路線の路線価)×(通路部分の地積)

ここで非常に重要な注意点があります。

この通路部分の価額を計算する際には、「奥行価格補正等の画地調整は行いません」。これは、通路部分がそれ自体で独立して利用される「画地」ではなく、あくまで無道路地本体に接続するための架空の土地と見なされるためです。

3.2. 国税庁の設例に沿った評価額の算定ステップ

国税庁の設例に沿って、具体的な評価額の算定ステップを4段階に分けて解説します。各ステップが何を目的としているのかを意識しながら読み進めてください。この計算は、まず土地のポテンシャルを最大値で捉え(ステップ1)、次にその土地固有の欠点を反映させて調整し(ステップ2)、最終的に無道路地であることの最大のデメリット(通路の欠如)を費用として控除する(ステップ3・4)、という流れで進めます。

ステップ1:

奥行価格補正後の価額の算出 目的:無道路地単体の奥行を間接的に評価する

無道路地は道路に接していないため、奥行距離を直接測定して奥行価格補正を行うことができません。この問題を解決するため、税務評価では、まず「無道路地と前面宅地を一体の完璧な土地」として評価額を算出します。その全体評価額から「前面宅地のみの評価額」を差し引くことで、残った差額を無道路地の評価額とする、という間接的なアプローチを取ります。

ステップ2:

不整形地補正等の適用 目的:土地の形状や利用効率の低さを評価額に反映させる

ステップ1で算出した価額に対し、土地の形状に応じた補正を適用します。無道路地は利用しにくい不整形な形状であることが多いため、不整形地補補正が適用されるケースが一般的です。国税庁の設例では、不整形地補正率(例:0.79)や、間口が狭い場合は間口狭小補正率(例:0.90)、奥行が長すぎる場合は奥行長大補正率(例:0.90)などが挙げられています。これらの補正により、土地の利用価値の低さが評価額に適切に反映されます。

ステップ3:

通路部分の価額の計算 目的:評価額から控除する通路開設費用を算出する

原則に基づき、通路開設費用に相当する価額を計算します。具体的には、実際に利用している路線の路線価に、最小限必要とされる通路の面積を乗じて算出します。ここでも繰り返しになりますが、「奥行価格補正等の画地調整は行わない」という点に十分注意してください。

ステップ4:

最終評価額の決定 目的:すべての計算結果を統合し、最終的な評価額を確定する

最後に、これまでの計算結果を統合して最終評価額を決定します。計算式は以下の通りです。

(ステップ2で算出した価額) – (ステップ3で算出した価額)

この際、ステップ3で算出した控除額(通路部分の価額)が、ステップ2の価額の40%を超えていないかを確認するプロセスが極めて重要です。もし超えている場合は、控除額はステップ2の価額の40%が上限となります。

3.3. 評価対象外となるケース

全ての道路に接していない土地が無道路地評価の対象となるわけではありません。例外的なケースとして、「他人の土地に通行の用に供する権利を設定している場合」が挙げられます。例えば、民法上の囲繞地通行権や、契約に基づく賃借権などにより、他人の土地を通路として恒久的に利用できる権利が確保されている場合です。

このような土地は、実質的に通路が確保されており、建築も可能な状態にあるため、無道路地には該当しないと判断されます。この場合、その宅地はもはや『接道義務を満たしていない宅地』とは見なされず、無道路地評価の前提そのものが該当しなくなるのです。

以上、詳細な評価プロセスを見てきました。最後に、これらの知識を実務で活かすための注意点をまとめておきましょう。

4. まとめ:実務における注意点

ここまで無道路地の評価方法について学んできましたが、理論の理解だけでは十分ではありません。この最終セクションでは、これまでの知識を実務で活かすための最終チェックポイントを確認し、実務上の落とし穴を避けるための心得を解説します。

新人スタッフや経理担当者の皆様が特に注意すべき実務上のポイントは、以下の通りです。

1. 現地確認の重要性

公図や登記簿謄本などの資料だけで判断せず、必ず現地を確認することが重要です。評価対象地が本当に道路に接していないか、他人の土地を通行している実態はないか、もし通行しているなら通行権が法的に設定されているかなど、現地の利用状況を自分の目で確かめることで、評価の前提を誤るリスクを大幅に減らすことができます。

2. 「40%控除」は自動適用ではない

「最大40%控除できる」というルールを、「常に40%控除される」と誤解してはいけません。控除額はあくまで「通路開設費用相当額」であり、その計算根拠を明確に示す必要があります。なぜその通路幅・面積で計算したのかを合理的に説明できるように準備しておくことが、税務調査等への備えとなります。

3. 根拠規定の確認

本稿で解説した評価方法の根拠は、「財産評価基本通達」の20-3《無道路地の評価》に定められています。税制や通達は改正される可能性があるため、申告書を作成する際には、必ず最新の通達を確認する習慣をつけてください。評価方法の細かな解釈が変わることもあり、古い知識のまま申告すると、追徴課税のリスクを自ら作り出すことになりかねません。

4. 専門家への相談

無道路地の評価は、隣接地の状況や権利関係が複雑に絡み合うことがあり、判断に迷うケースも少なくありません。そのような場合は、安易に自己判断せず、必ず上司や経験豊富な先輩、あるいは税務の専門家に相談してください。正確な申告こそが、クライアントからの信頼を守る最善の方法です。

本ガイドで得た知識を基礎とし、一つ一つの案件に丁寧に向き合うことで、皆様がクライアントの信頼に応える専門家へと成長されることを心から期待しています。

ガイド:Q&A

1. 「無道路地」とはどのような宅地を指しますか?

無道路地とは、道路に接していない宅地を指します。また、建築基準法などで定められた、建築物を建てるために必要な道路に接すべき最小限の間口距離の要件(接道義務)を満たしていない宅地も含まれます。

2. 評価の文脈における「接道義務」とは何を意味しますか?

「接道義務」とは、建築基準法やその他の法令で定められている、建築物を建築するために必要な道路に接すべき最小限の間口距離の要件のことです。この要件を満たさない宅地は無道路地として扱われます。

3. 無道路地の価額は、原則としてどのように評価されますか?

無道路地の価額は、実際に利用している路線の路線価に基づき、不整形地の評価などによって計算した価額から、その価額の40パーセントの範囲内で相当と認める金額を控除して評価します。

4. 無道路地の評価において、価額から控除できる金額の上限は何パーセントですか?

無道路地の評価において、価額から控除できる金額の上限は、不整形地評価などで計算した価額の40パーセントです。

5. 評価額から控除される「相当と認める金額」とは、具体的に何を指しますか?

控除される「相当と認める金額」とは、接道義務に基づいて最小限度の通路を開設する場合の、その通路に相当する部分の金額を指します。この金額は、実際に利用している路線の路線価に、通路部分の地積を乗じて算出します。

6. 他人の土地に囲まれていても、無道路地として評価されないのはどのような場合ですか?

他人の土地に囲まれている宅地であっても、その他人の土地に通行の用に供する権利を設定している場合は、無道路地の評価の対象には該当しません。

7. 控除額の計算基礎となる「通路に相当する部分の金額」を算出する際、奥行価格補正などの画地調整は行われますか?

いいえ、行われません。「通路に相当する部分の金額」を計算する際には、実際に利用している路線の路線価に通路部分の地積を乗じるのみで、奥行価格補正等の画地調整は行いません。

8. 設例に示されている評価手順の第二段階では、どのような補正が考慮されていますか?

設例の第二段階では、不整形地補正、間口狭小補正、奥行長大補正が考慮されています。具体的には、かげ地割合に基づく不整形地補正率や、間口距離と奥行距離に応じた間口狭小補正率・奥行長大補正率が示されています。

9. 無道路地の評価は、どの税目に関連しますか?

無道路地の評価は、相続税および贈与税に関連します。これらの税において財産としての土地の価額を算定する際に用いられます。

10. 資料によると、無道路地の評価の根拠となる法令等は何ですか?

資料に記載されている無道路地の評価の根拠法令等は、評基通20-3(財産評価基本通達20-3)です。

重要用語集

| 用語 | 定義 |

| 無道路地 (むどうろち) | 道路に接していない宅地、または接道義務を満たしていない宅地のこと。 |

| 接道義務 (せつどうぎむ) | 建築基準法その他の法令において規定されている、建築物を建築するために必要な道路に接すべき最小限の間口距離の要件。 |

| 路線価 (ろせんか) | 道路に面する標準的な宅地の1平方メートル当たりの価額。無道路地の評価では、実際に利用している路線の路線価が計算の基礎となる。 |

| 奥行価格補正 (おくゆきかかくほせい) | 宅地の奥行距離が標準的なものと異なる場合に、路線価を補正すること。画地調整の一つ。 |

| 不整形地補正 (ふせいけいちほせい) | 土地の形状が正方形や長方形でない(不整形である)ことによる利用価値の低下を評価額に反映させるための補正。 |

| 間口狭小補正 (まぐちきょうしょうほせい) | 道路に接する間口が狭いことによる利用価値の低下を評価額に反映させるための補正。 |

| 奥行長大補正 (おくゆきちょうだいほせい) | 間口に比べて奥行が長いことによる利用価値の低下を評価額に反映させるための補正。 |

| 画地調整 (かくちちょうせい) | 個々の土地の形状、間口、奥行などの条件(画地条件)が標準的なものと異なる場合に、その差を評価額に反映させるための各種補正の総称。 |

| 評基通 (ひょうきつう) | 財産評価基本通達の略。相続税や贈与税の財産評価に関する国税庁の内部的な取り扱いを定めたもの。 |

コメント