国税庁タックスアンサーの「No.4621 私道に沿接する宅地の評価」について解説します。

解説動画

概要

路線価地域内において、路線価が設定されていない道路のみに接している宅地(私道に沿接する宅地)の評価は、相続税や贈与税の対象となります。

この評価を行うには、納税地を所轄する税務署長に「特定路線価設定申出書」を提出することができます。この申出により税務署長が特定路線価を設定した場合、その特定路線価を路線価とみなして宅地を評価します。

評価額の計算では、設定された特定路線価に奥行価格補正率などを適用して1平方メートル当たりの価額を算出し、これに地積を乗じます。ただし、この特定路線価に基づく側方路線影響加算は、隣接する他の土地(E土地やF土地など)の評価に適用する必要はありません。

私道にのみ接する宅地の相続税・贈与税評価:特定路線価の実務解説

1. 導入:なぜ「特定路線価」が実務で重要なのか

相続税や贈与税の申告において、宅地の評価は極めて重要な手続きです。通常、路線価地域内の土地は、国税庁が設定した「路線価」を基準に評価されます。しかし、実務の現場では、私道や新しく作られた道路など、この路線価が設定されていない道路にのみ接する宅地に出会うことが少なくありません。このようなケースでは、評価の基準となる価額が存在しないため、評価額の算定に不確実性が生じ、納税者と税務当局との間で見解の相違が生じるリスクをはらんでいます。

この課題を解決し、客観的で公平な評価を実現するために設けられているのが「特定路線価」制度です。この制度を活用することで、評価の根拠を明確にし、適正な申告を円滑に進めることが可能となります。本稿では、この特定路線価制度の仕組みと実務上の注意点を、専門家として分かりやすく解説します。

まずは結論として、この制度が実務上どう機能するのか、その要点を押さえます。

2. 結論:結局、どのように評価するのか

このテーマにおける実務上の結論は非常に明快です。それは、自己の判断で評価額を算出するのではなく、税務署長に客観的な評価基準を設定してもらうというものです。この特定路線価制度を利用することは、評価の客観性と妥当性を担保し、税務調査における指摘リスクを最小化するための最も確実な戦略と言えます。

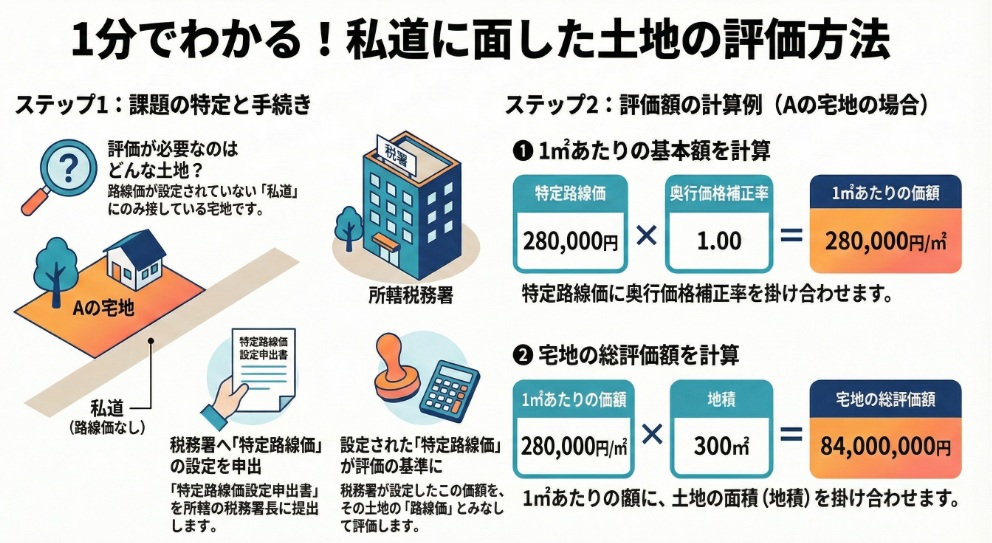

路線価が設定されていない道路のみに接している宅地を評価する際の具体的な手続きは、以下の2ステップに集約されます。

1. 税務署への申出

納税地の所轄税務署長に対し、「特定路線価設定申出書」を提出します。

2. 設定された価額に基づく評価

申出に基づき税務署長が設定した「特定路線価」を、正面路線価として対象宅地の評価額を計算します。

この手続きこそが、税務申告における最も安全かつ確実なアプローチです。それでは次に、この制度のより詳細な仕組みと具体的な計算方法について掘り下げていきましょう。

3. 詳細解説:特定路線価制度のポイントと計算方法

特定路線価制度を適切に活用するためには、その具体的な仕組みを正しく理解することが不可欠です。どのような土地が対象となるのか、そして設定された価額をどのように評価計算に用いるのかを正確に把握することが、適正な申告の第一歩となります。

3.1. 特定路線価とは何か

特定路線価とは、相続税や贈与税の申告にあたり、「路線価地域内」に所在し、かつ「路線価の設定されていない道路のみに接している宅地」を評価する必要がある場合に、納税者の申出に基づき、その道路に設定される特別な路線価のことを指します。

税務署長がこの申出を受けて特定路線価を設定した場合、その価額が公的な評価基準となります。納税者はこの価額を用いて、対象宅地の評価を行わなければなりません。

3.2. 具体的な評価額の計算例

国税庁が示す設例を基に、特定路線価を用いた評価額の計算プロセスを具体的に見ていきましょう。

【設例】特定路線価:280,000円、地積:300平方メートル、奥行:20メートルの宅地A

■ステップ1: 1平方メートル当たりの価額の算出

まず、設定された特定路線価に、土地の形状に応じた補正率を乗じて、1平方メートル当たりの評価額を算出します。

(特定路線価)280,000円 × (奥行価格補正率)1.00 = 280,000円

• 特定路線価:

税務署長によって設定された、この道路の1平方メートル当たりの基本的な価額です。

• 奥行価格補正率:

道路からの奥行きの長さに応じて評価額を調整するための係数です。奥行きが標準的な場合は1.00となりますが、長すぎたり短すぎたりすると、この率が変動します。(注)普通住宅地区における奥行20メートルの場合の奥行価格補正率は、1.00です。

■ステップ2: 宅地の総評価額の算出

次に、ステップ1で算出した1平方メートル当たりの価額に、宅地の総面積(地積)を乗じて、最終的な評価額を確定します。

(1平方メートル当たりの価額)280,000円 × (地積)300平方メートル = (評価額)84,000,000円

この計算により、宅地Aの相続税評価額は8,400万円となります。

3.3. 適用の限界:側方路線影響加算について

特定路線価を利用する上で、実務上最も注意すべき重要な制約があります。それは、特定路線価は、角地など他の道路にも接している土地(設例におけるE土地やF土地)の「側方路線影響加算」の計算基礎にはならないという点です。

側方路線影響加算とは、角地などが持つ利便性の高さを評価額に反映させるための加算ですが、その計算に使えるのは国税庁が正式に設定した「路線価」のみです。あくまで個別の申出に応じて設定された特定路線価は、その道路にのみ接する土地(A、B、C、D土地)の評価に限定して使用されるものであり、この特定路線価を基に側方路線影響加算を行うことはできません。この点を誤ると、過大な評価額を算出してしまう可能性があるため、細心の注意が必要です。

それでは最後に、これまでの解説を踏まえ、実務における要点を整理します。

4. まとめ:実務上の注意点

ここまで特定路線価制度の概要と具体的な計算方法を解説してきました。この知識を実際の業務に活かすためには、特に注意すべきポイントを改めて確認しておくことが重要です。新人スタッフや経理担当者の方々が迷わずに手続きを進められるよう、実務上の要点を以下にまとめます。

• 手続きの起点

評価の第一歩は、自己判断で価額を推定することではなく、必ず所轄税務署へ「特定路線価設定申出書」を提出することから始まります。

• 評価の根拠

税務署長が設定した価額が、その後の評価計算における絶対的な基準となります。この価額を無視して評価を行うことは認められません。

• 加算計算の注意

特定路線価は、あくまで「その道路にのみ接する土地」を評価するためのものです。隣接する角地等の側方路線影響加算の計算には絶対に使用できないという点を、再度徹底してください。

• 根拠法令

本制度の根拠は、財産評価基本通達における「評基通14-3」に定められています。クライアントへの説明や内部資料を作成する際には、この根拠を明記することで、専門家としての信頼性を担保できます。

• 関連知識

関連するタックスアンサーとして「4607 特定路線価の設定の申出」も存在します。合わせて確認すると、より理解が深まります。

私道にのみ接する宅地の評価は、一見すると複雑に思えるかもしれませんが、特定路線価という明確なルールが存在します。この制度を正しく理解し、適切な手続きを踏むことが、クライアントへの的確なアドバイスと、正確かつ円滑な税務申告の実現に繋がります。

ガイド:Q&A

問1. 「私道に沿接する宅地の評価」の方法は、どの税目を対象としていますか?

この評価方法は、相続税および贈与税を対象としています。これらの税の申告のために宅地の評価が必要となる際に適用されます。

問2. この評価方法が必要となるのは、どのような状況ですか?

路線価地域内において、路線価が設定されていない道路(私道など)にのみ接している宅地を評価する必要がある状況で、この方法が必要となります。

問3. 特定路線価とは何ですか?

特定路線価とは、路線価が設定されていない道路について、税務署長が納税者からの申出に基づき設定する価額のことです。設定後は、その道路に接する宅地の評価において、公式な路線価とみなして使用されます。

問4. 納税者は、特定路線価を設定してもらうために、誰に、どのような手続きを行う必要がありますか?

納税者は、納税地を所轄する税務署長に対して、「特定路線価設定申出書」を提出する必要があります。この申出により、税務署長が特定路線価を設定します。

問5. 特定路線価が設定された場合、その道路にのみ接している宅地(設例のA、B、C、D土地)はどのように評価されなければなりませんか?

特定路線価が設定された場合、その道路にのみ接しているA、B、C、D土地の価額は、その設定された特定路線価を用いて評価しなければなりません。

問6. 設例におけるA土地の評価額を計算する際、1平方メートル当たりの価額はどのように算出されましたか?

1平方メートル当たりの価額は、設定された特定路線価(280,000円)に奥行価格補正率(1.00)を乗じて算出されました。計算式は「280,000円 × 1.00 = 280,000円」です。

問7. A土地の最終的な評価額はいくらで、その計算式はどのようになっていますか?

A土地の最終的な評価額は84,000,000円です。これは、1平方メートル当たりの価額(280,000円)に地積(300平方メートル)を乗じて算出されます(280,000円 × 300平方メートル = 84,000,000円)。

問8. 設例の奥行価格補正率が1.00である理由は何ですか?

設例では、A土地が普通住宅地区にあり、奥行が20メートルであるため、国税庁が定める奥行価格補正率表に基づき、補正率が1.00となっています。

問9. 設例のE土地やF土地の評価において、設定された特定路線価はどのように扱われますか?

E土地やF土地の価額を評価する際には、設定された特定路線価に基づく側方路線影響加算を行う必要はありません。これは、特定路線価がその道路に正面で接する土地の評価に限定して使用されることを意味します。

問10. この評価方法の根拠となる法令等は何ですか?

この評価方法の根拠法令等は、財産評価基本通達14-3(評基通14-3)です。

用語集

| 用語 | 読み | 定義 |

| 私道に沿接する宅地の評価 | しどうにえんせつするたくちのひょうか | 路線価が設定されていない私道などに接している宅地の価額を、相続税や贈与税の申告のために評価する方法。 |

| 相続税 | そうぞくぜい | 死亡した人から財産を相続した際に課される税金。 |

| 贈与税 | ぞうよぜい | 個人から財産をもらった際に課される税金。 |

| 路線価 | ろせんか | 路線(道路)に面する標準的な宅地の1平方メートル当たりの価額。 |

| 特定路線価 | とくていろせんか | 路線価が設定されていない道路について、納税者の申出に基づき税務署長が設定する路線価。設定後は公式な路線価とみなされる。 |

| 特定路線価設定申出書 | とくていろせんかせっていもうしでしょ | 特定路線価の設定を税務署長に申し出るための公式な書類。 |

| 税務署長 | ぜいむしょちょう | 納税地を所轄する税務署の長。特定路線価の設定を行う権限を持つ。 |

| 奥行価格補正率 | おくゆきかかくほせいりつ | 宅地の奥行の長さに応じて、路線価を補正するための率。標準的な奥行より長い、または短い場合に適用される。 |

| 地積 | ちせき | 土地の面積。 |

| 評価額 | ひょうかがく | 税額計算の基礎となる、宅地の評価された価額。 |

| 側方路線影響加算 | そくほうろせんえいきょうかさん | 角地など、正面と側方の2つの道路に接する宅地について、側方路線の影響を評価額に加算すること。 |

| 評基通14-3 | ひょうきつう14-3 | 財産評価基本通達14-3の略称。特定路線価に関する規定が定められている。 |

コメント