国税庁タックスアンサーの「No.4628 市街化調整区域内の雑種地の評価」について解説します。

解説動画

概要

市街化調整区域内の雑種地(ゴルフ場用地等を除く)の評価は、相続税や贈与税の対象となります。価額は、原則として、その雑種地の現況に応じ、状況が類似する付近の土地の1平方メートル当たりの価額を基とし、位置、形状等の条件差を考慮して評定した価額に地積を乗じて計算します。

市街化調整区域に存する雑種地を評価する際には、周囲の状況に応じて類似する土地(地目)を判定します。付近の宅地の価額を基に評価する(宅地比準)場合、開発行為の可否などの法的規制に係るしんしゃく割合(減価率)は、「市街化の影響度」と「雑種地の利用状況」によって個別に判定されるか、所定の割合を用います。

また、農地等の価額を基として評価し、かつ資材置場や駐車場として利用されている場合は、原則として農地等の価額に造成費相当額を加算した価額により評価しますが、その価額は宅地の価額を基として評価した価額を上回らないことに留意が必要です。

スライド解説

解説:「市街化調整区域内の雑種地の評価」実務

1. 導入:なぜこの知識が重要なのか

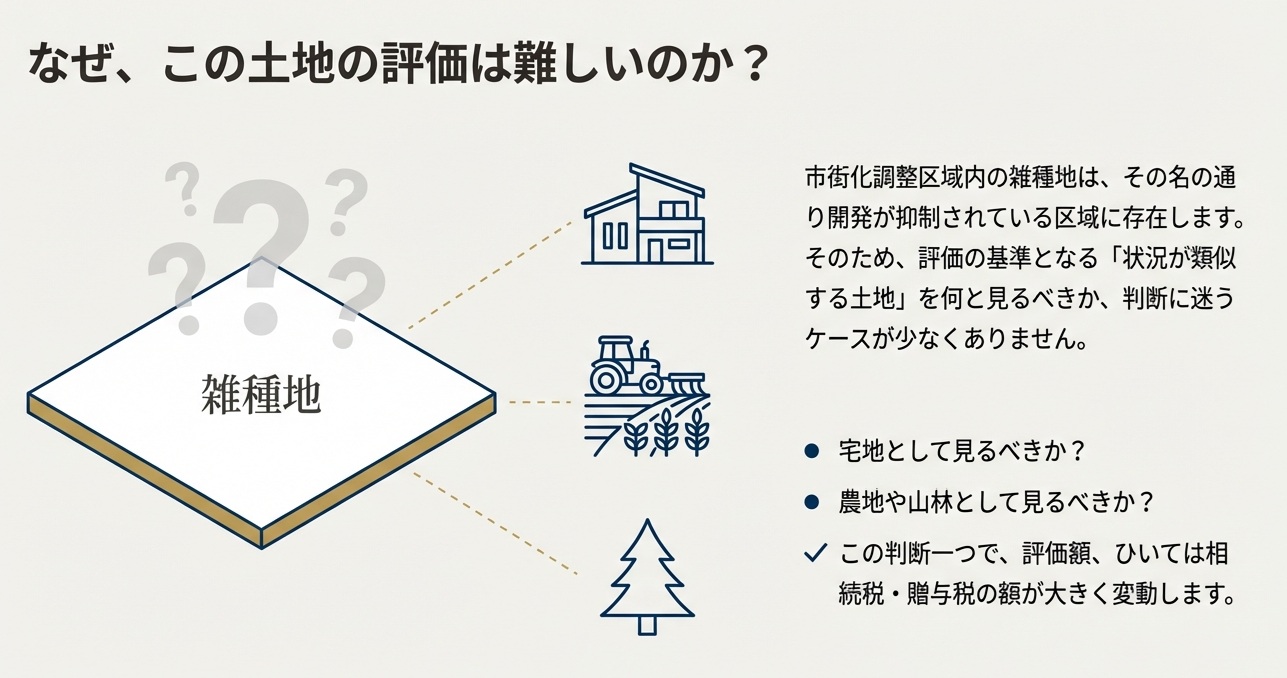

我々が日々向き合う相続税や贈与税の申告実務において、「市街化調整区域内にある雑種地の評価」は、特に慎重な対応が求められる重要かつ複雑なテーマの一つです。なぜなら、この種の土地は評価方法一つで算出される価額が大きく変動する可能性を秘めており、それが直接、お客様の納税額に影響を与えるからです。新人スタッフの皆さんや、企業の経理担当者の方々にとって、この知識は避けて通れない必須項目と言えるでしょう。

「市街化調整区域」という、都市計画法上の特殊な区域に存在する土地の評価には、一般的な宅地や農地の評価とは異なる、特有のルールと判断基準が存在します。このレポートでは、その複雑なルールの中から実務で特に重要となる要点を抽出し、皆さんが自信を持って業務に取り組めるよう、分かりやすく解説していきます。

何事も、まずは全体像を掴むことが理解への近道です。そこで、詳細なルールに入る前に、まず「結論」から押さえていきましょう。

2. 結論:結局どういう処理になるのか

これから多岐にわたる論点を確認していきますが、その前に評価の最終的な考え方を提示しておくことが、実務判断の助けになります。複雑な規定を学ぶ前に、まず評価の「幹」となる大枠を掴むことで、個別の論点がどの部分に繋がるのかを理解しやすくなるからです。

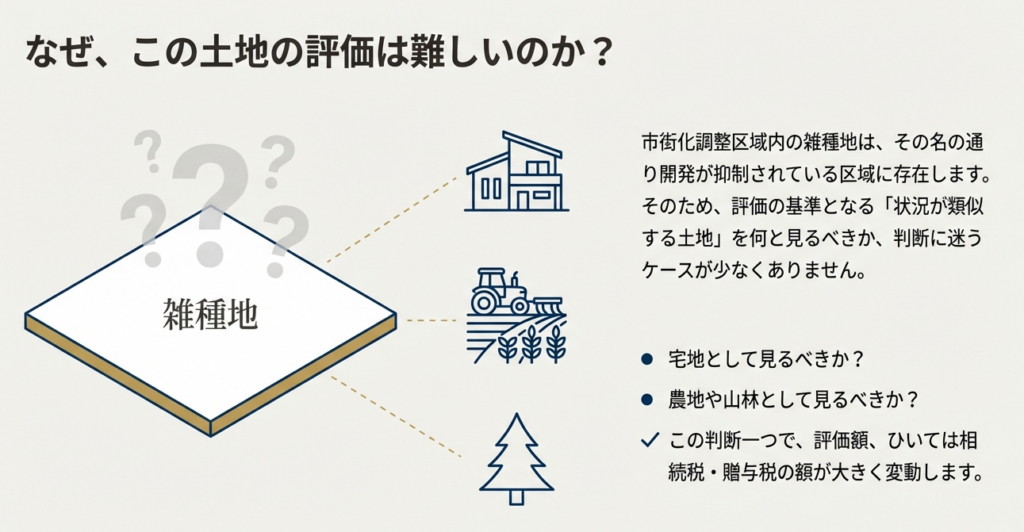

市街化調整区域内にある雑種地の評価の核心は、突き詰めると以下の2つのポイントに集約されます。

• 評価の基本:

まず大原則として、その土地の現在の利用状況(現況)に応じて、状況が類似する「付近の土地」の価額を基準に評価額を算出します。

• 最大のポイント:

そして、評価額を大きく左右する最大のポイントは、

①基準となる「類似する土地」を、宅地、農地、山林などのうち、どれとみなすかの判定と、

②宅地として評価する場合に適用する減価(「しんしゃく割合」と呼ばれます)個別に判断されることになります。

結論として、この評価作業は、画一的な計算式を当てはめて終わり、という単純なものではありません。

必ず、評価対象地の周囲の状況や、役所で確認できる都市計画法上の規制などを個別に調査し、その土地の持つポテンシャルを慎重に見極めた上で評価方針を決定する必要があります。

それでは、この結論に至るための具体的なルールについて、次章から詳しく見ていきましょう。

3. 詳細解説:評価ルールのポイント

前章で示した評価方針の根拠となる、具体的なルールを一つずつ確認していきましょう。これから解説する内容は、国税庁が定める財産評価基本通達に基づいています。この正確な知識こそが、適切な評価額を算出し、将来の税務リスクを回避するための不可欠な武器となります。

3.1. 雑種地評価の基本原則

まず、市街化調整区域であるか否かに関わらず、すべての雑種地評価に共通する最も基本的な原則から押さえましょう。評価額は、以下の3つのステップで計算されます。

1. 評価対象の雑種地と現況が類似する「付近の土地」(例えば、宅地や農地)の1平方メートル当たりの価額を基準とします。

2. その基準となる土地の価額に対し、評価対象の雑種地との間で位置、形状、周辺環境などの条件の差を考慮して、価額を調整(補正)します。

3. 調整後の1平方メートル当たりの単価に、評価対象の雑種地の地積(面積)を乗じて、最終的な評価額を算出します。

この3ステップは、あらゆる雑種地評価の基礎体力のようなものです。どんな応用問題も、ここから始まります。

3.2. 市街化調整区域における特有の判断基準

市街化調整区域という、原則として市街化が抑制される特殊な環境下で、前述の基本原則を適用する際には、さらに特有の判断基準が必要となります。特に重要なのが、以下の2つの判断フェーズです。

• 判断フェーズ1:類似する土地の判定

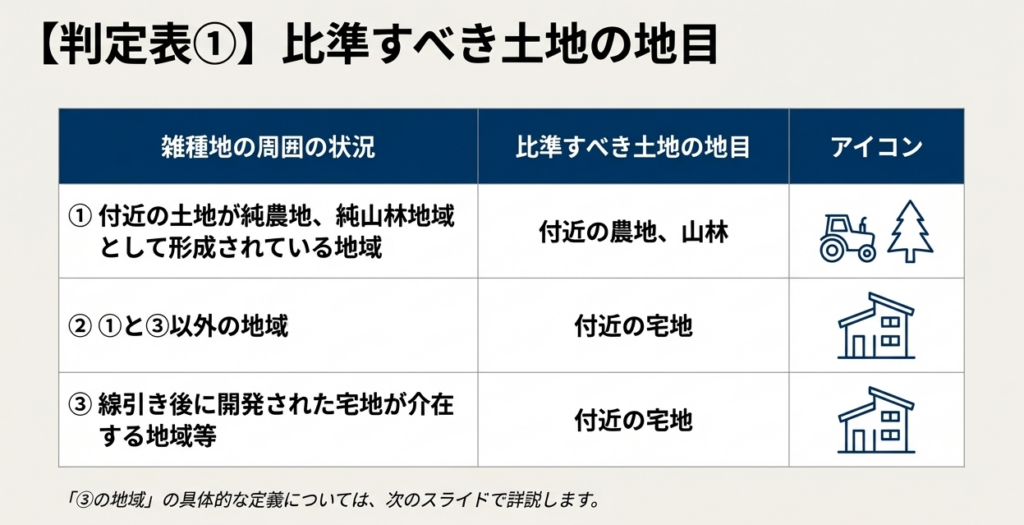

評価の基準となる「状況が類似する土地」を、宅地とするのか、農地とするのか、あるいは山林とするのか。この判定は、評価対象となる雑種地の周囲がどのような状況にあるか(宅地化が進んでいるか、田園風景が広がっているか等)に応じて行われます。この判定を画一的に行うため、国税庁は周囲の状況に応じた判定基準を表形式で示しています。

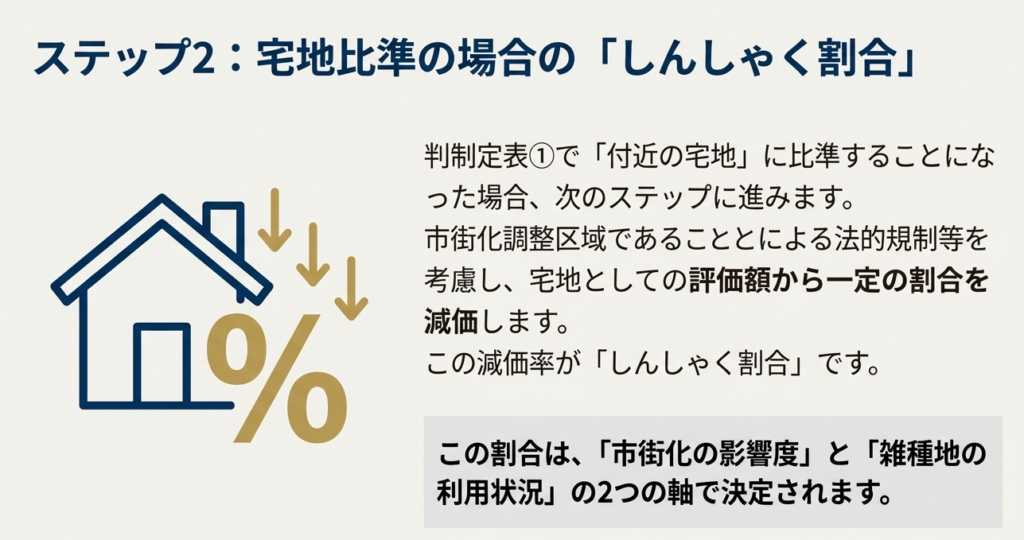

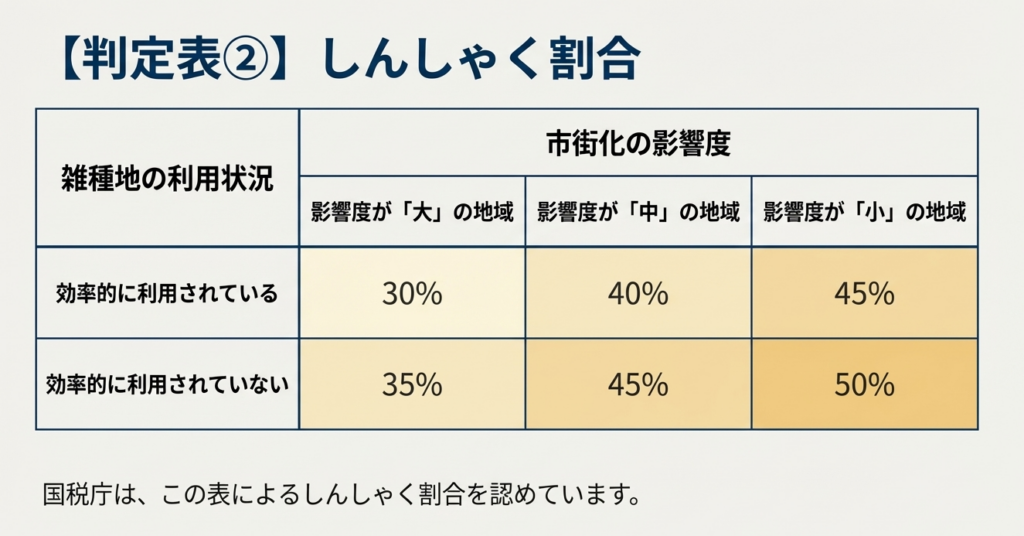

• 判断フェーズ2:宅地比準評価における「しんしゃく割合(減価率)」

もし、付近の宅地の価額を基準に評価する「宅地比準」方式を選択した場合、市街化調整区域特有の法的規制を考慮した減価が必要になります。なぜなら、建築などが厳しく制限されているため、通常の宅地と同じ価値とは言えないからです。この減価率(しんしゃく割合)は、その土地がどれだけ市街化の影響を受けているかを示す「市街化の影響度」と、その雑種地の「利用状況」によって、個別に判定されることになりますが、実務上の便宜を図るため、国税庁は標準的な減価率の表を公表しており、その表を用いて評価しても差し支えないとされています。

3.3. 利用状況に応じた評価上の留意点

さらに、実務では特定の利用状況に応じた細かなルールが存在します。これらは頻繁に遭遇するケースであり、評価額に直接影響するため、必ず押さえておく必要があります。

• 資材置場や駐車場として利用されている場合(農地等比準)

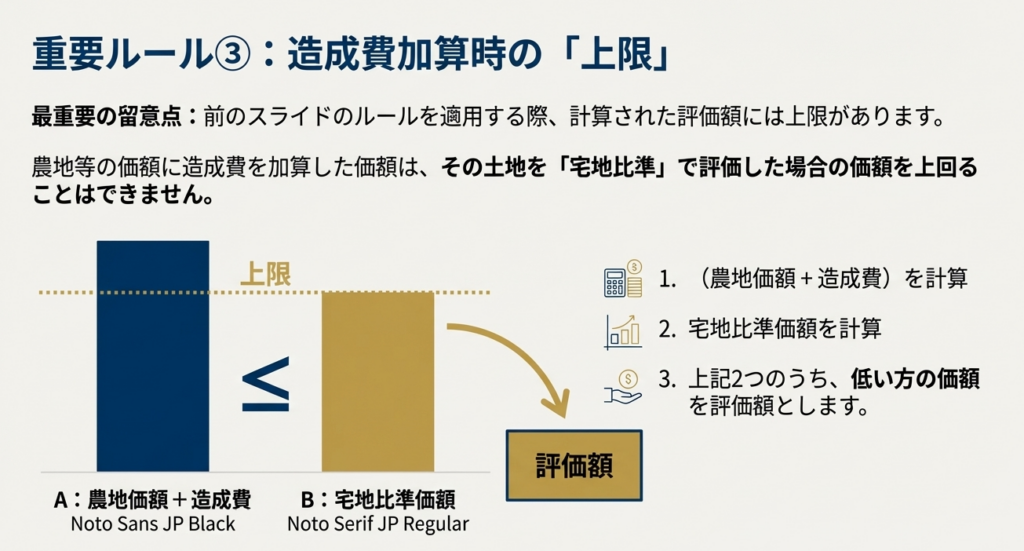

周囲の状況から農地等の価額を基準に評価する場合で、その土地が資材置場や駐車場として利用されているケースです。この場合、基準となる農地等の価額に、その状態にするために要した「造成費相当額」を加算して評価します。ただし、ここで極めて重要な上限ルール(キャップ)があります。

造成費を加算した結果、宅地として評価した場合の価額を上回ることはできません。考えてみれば当然ですが、農地を駐車場にしただけの土地が、隣の立派な宅地より高くなるのは不合理です。この上限ルールは、そうした評価上の矛盾を防ぐための安全装置なのです。

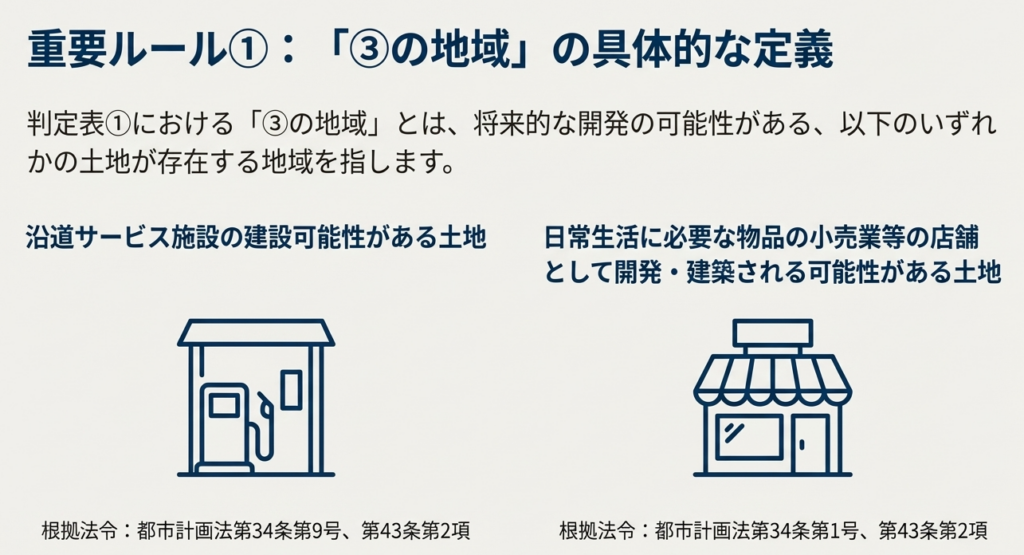

• 特定の開発可能性がある地域の場合

市街化調整区域内であっても、例えば幹線道路沿いなど、都市計画法第34条第9号や第1号の規定に基づき、沿道サービス施設(ガソリンスタンド等)や地域住民のための日用品店舗などが建築される可能性のある地域が存在します。こうした地域にある雑種地は、その潜在的な価値を評価に反映させる必要があります。

• 個別の判定が必要な区域の場合

都市計画法第34条第11号の規定により、地方公共団体の条例で指定された区域内にある雑種地については、国税庁が示す画一的な表などによらず、その区域の特性に応じて個別に評価を判定する必要があります。

これらの詳細なルールを踏まえ、最後に、実務で特に注意すべき点を整理して締めくくりたいと思います。

4. まとめ:実務での注意点

これまでの解説内容を、実際の実務で正確に活かすための最終確認事項をまとめます。理論を理解することも大切ですが、それをいかに現場で間違いなく適用できるかが、我々専門家として問われる点です。新人スタッフや経理担当者の皆さんが「市街化調整区域内の雑種地」の評価に臨む際には、必ず以下の点を確認してください。

1. 画一的な評価は禁物

まず大前提として、「市街化調整区域だからこうだ」という安易な判断は絶対に避けてください。評価対象地の周囲が宅地化しているのか、農地や山林に囲まれているのかを、現地調査や公的資料(地図、航空写真など)で必ず確認し、「類似する土地」を慎重に判定することが全ての基本です。

2. 法的規制の確認は必須

評価額に直結する「しんしゃく割合」は、都市計画法上の規制に大きく左右されます。開発許可が得られる可能性はあるのか、どのような建築制限があるのかといった情報は、必ず管轄の市区町村役場の都市計画担当課等で確認してください。この確認を怠ると、評価を大きく誤る原因となります。机上の空論で終わらせず、必ず足を運ぶか、電話で裏付けを取ってください。

3. 造成費加算時の「上限」を忘れない

資材置場等の評価で、農地等の価額に造成費を加算する計算はよく行いますが、その際に「宅地比準価額が上限になる」というキャップの存在を絶対に忘れてはなりません。これは実務で本当によく見落とされる点です。常に『上限は?』と自問自答する癖をつけてください。

4. 根拠通達への意識

本件の評価の根拠は、財産評価基本通達(評基通7、82)にあります。今回解説した内容は、この通達を実務的に解釈したものです。もし判断に迷う複雑な案件に遭遇した際には、必ず原典である通達の条文に立ち返る姿勢が、専門家としての信頼性を高めます。

このレポートで得た知識を基礎として、実際の案件では一つ一つの土地の個性と丁寧に向き合い、事実確認を徹底することが肝要です。正確な評価を通じて、お客様の信頼に応えていきましょう。

ガイド:Q&A

1. 相続税および贈与税の文脈における「雑種地」の価額は、原則としてどのように評価されますか?

その雑種地の現況に応じ、状況が類似する付近の土地の1平方メートル当たりの価額を基に評価されます。さらに、その土地と雑種地との位置や形状などの条件の差を考慮して評定した価額に、雑種地の地積を乗じて最終的な金額を計算します。

2. この評価方法は、どのような種類の雑種地には適用されませんか?

この評価原則は、ゴルフ場用地、遊園地等用地、および鉄軌道用地等として利用されている雑種地には適用されません。これらの土地は除外されています。

3. 市街化調整区域内の雑種地を評価する際、「状況が類似する土地」を判定する基準は何ですか?

市街化調整区域内の雑種地の場合、状況が類似する土地(地目)の判定は、その雑種地の周囲の状況に応じて行われます。国税庁が提供する表に従って、周囲が純農地であるか、宅地化が進んでいるかなどの状況によって判定基準が変わります。

4. 宅地比準方式で評価する場合、どのような要因に基づいてしんしゃく割合(減価率)が個別に判定されますか?

宅地比準方式におけるしんしゃく割合は、「市街化の影響度」と「雑種地の利用状況」という2つの要因によって個別に判定されます。ただし、国税庁が示す表のしんしゃく割合を適用することも認められています。

5. 農地等の価額を基に評価する雑種地が資材置場や駐車場として利用されている場合、その評価額はどのように計算されますか?

その場合、評価額は原則として財産評価基本通達24-5(農業用施設用地の評価)に準じて計算されます。具体的には、基準となる農地等の価額に、その土地を資材置場等にするために要した造成費相当額を加算して評価します。

6. 前問の計算方法で評価する場合、評価額に上限はありますか?ある場合、それは何ですか?

はい、上限があります。農地等の価額に造成費相当額を加算して計算した価額は、宅地比準方式で評価した価額(宅地の価額を基として評価した価額)を上回ることはできません。

7. 国税庁の資料に記載されている表の「③の地域」とは、具体的にどのような特徴を持つ地域を指しますか?

「③の地域」とは、線引き後に沿道サービス施設や日常生活に必要な物品の小売業等の店舗が建設される可能性のある土地が存する地域を指します。これは都市計画法第34条第9号や同条第1号などに関連する規定に基づいています。

8. 都市計画法第34条第11号に規定される区域内の雑種地の評価は、提供された表に基づいて行われますか?

いいえ、行われません。都市計画法第34条第11号に規定する区域内については、国税庁が示す表によらず、個別に評価を判定する必要があります。

9. この評価方法の根拠となる法令等は何ですか?

この評価方法の根拠法令等は、財産評価基本通達(評基通)の7および82です。

10. この評価の対象となる主な税目(税金の種類)を2つ挙げてください。

この評価方法が適用される対象税目は、相続税と贈与税です。

重要用語集

| 用語 | 定義 |

| 雑種地(ざっしゅち) | ゴルフ場用地、遊園地等用地、鉄軌道用地等を除いた、特定の用途に分類されない土地。 |

| 市街化調整区域(しがいかちょうせいくいき) | 都市計画法に基づき、市街化を抑制すべきとされる区域。開発行為や建築に厳しい制限がある。 |

| 評価(ひょうか) | 相続税や贈与税の課税対象となる財産の価額を算定すること。 |

| 宅地比準(たくちひじゅん) | 雑種地の評価において、付近の宅地の価額を基準として、その状況の差を考慮して評価する方法。 |

| しんしゃく割合(しんしゃくわりあい) | 宅地比準方式で評価する際に、開発行為の可否や建築制限などの法的規制等を考慮して価額を減額する割合(減価率)。 |

| 造成費(ぞうせいひ) | 土地を特定の目的(例:資材置場、駐車場)で利用可能な状態にするために要する工事費用。 |

| 財産評価基本通達(ざいさんひょうかきほんつうたつ) | 国税庁が定める、相続税や贈与税の課税対象となる財産の評価方法に関する統一的な解釈や取扱いの基準。 |

| 都市計画法(としけいかくほう) | 都市の健全な発展と秩序ある整備を図るための法律。市街化区域と市街化調整区域の区分などを定める。 |

| 線引き(せんびき) | 都市計画法に基づき、都市計画区域を市街化区域と市街化調整区域に区分すること。 |

コメント