国税庁タックスアンサーの「No.4638 取引相場のない株式の評価」について解説します。

解説動画

概要

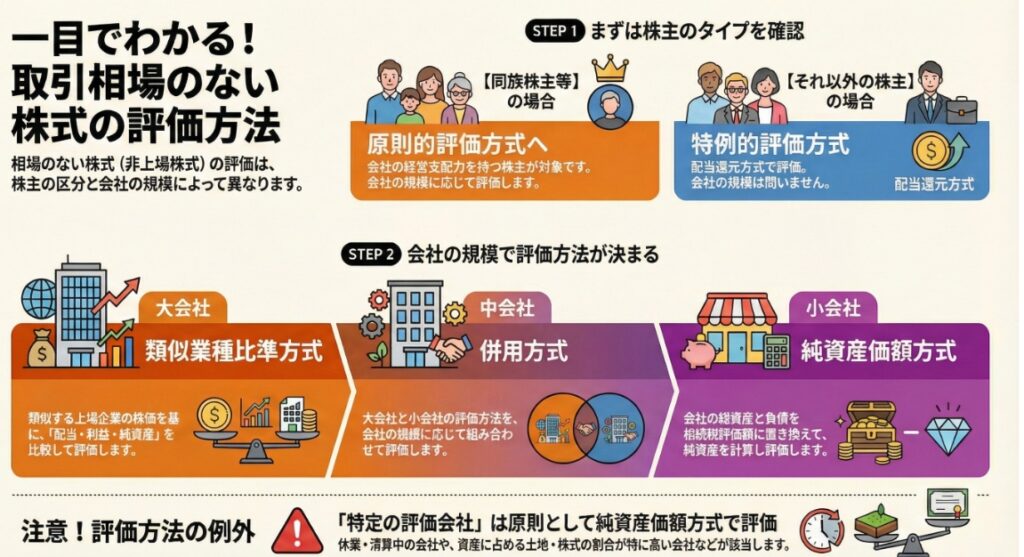

取引相場のない株式(上場株式や気配相場等のある株式以外)は、相続税や贈与税の対象となる際に評価が必要です。評価方法は、株式を取得した株主が、発行会社の経営支配力を持つ同族株主等か、それ以外の株主かによって、原則的評価方式または特例的な評価方式(配当還元方式)が適用されます。

原則的評価方式では、発行会社を総資産価額や従業員数などに基づき大会社、中会社、小会社に区分します。

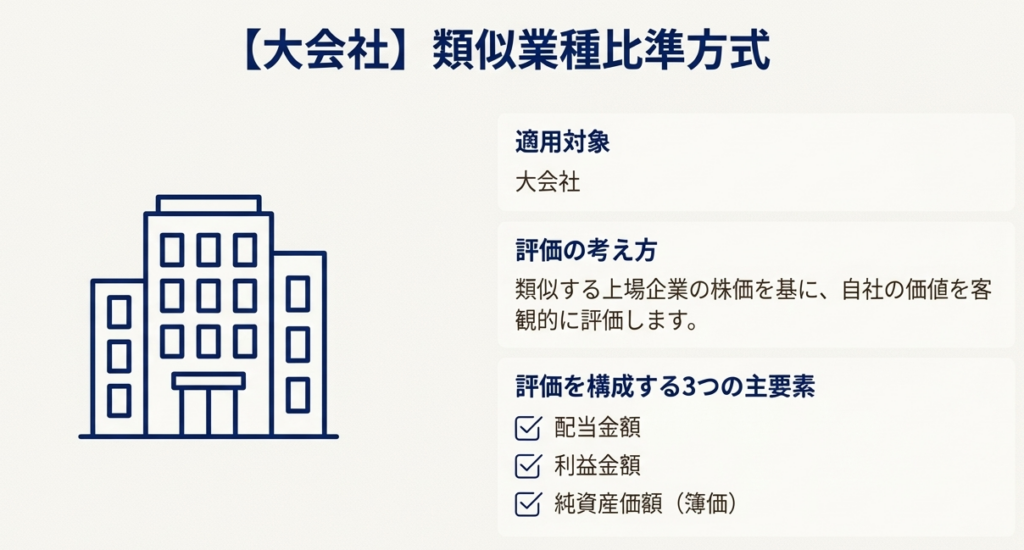

• 大会社は、原則として類似業種比準方式で評価されます。これは、類似業種の株価を基に、評価会社の「配当金額」「利益金額」「純資産価額(簿価)」の3要素で比準する方法です。

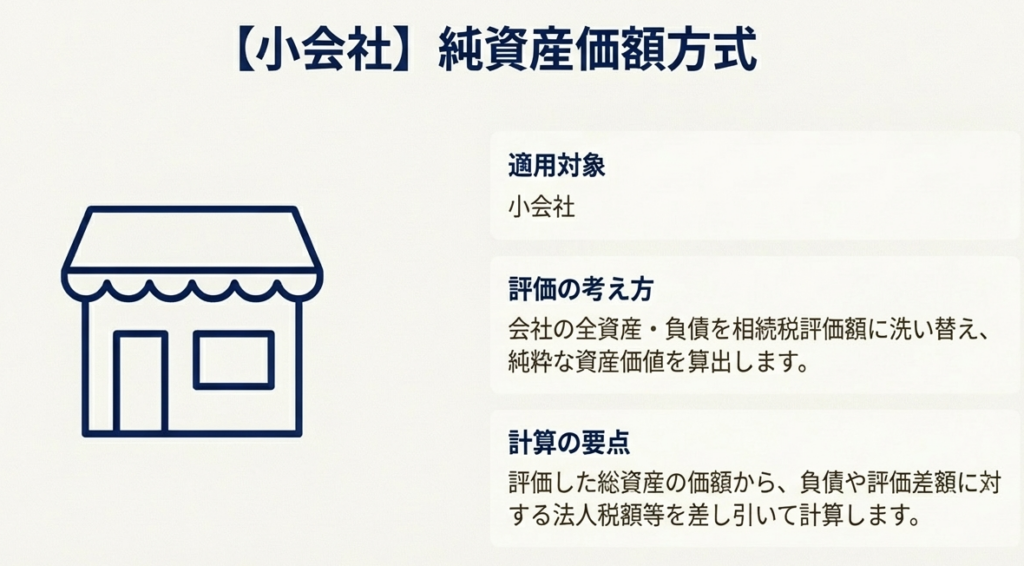

• 小会社は、原則として純資産価額方式で評価されます。これは、会社の総資産や負債を相続税評価に洗い替え、評価した総資産価額から負債や法人税額等相当額を差し引いて評価する方法です。

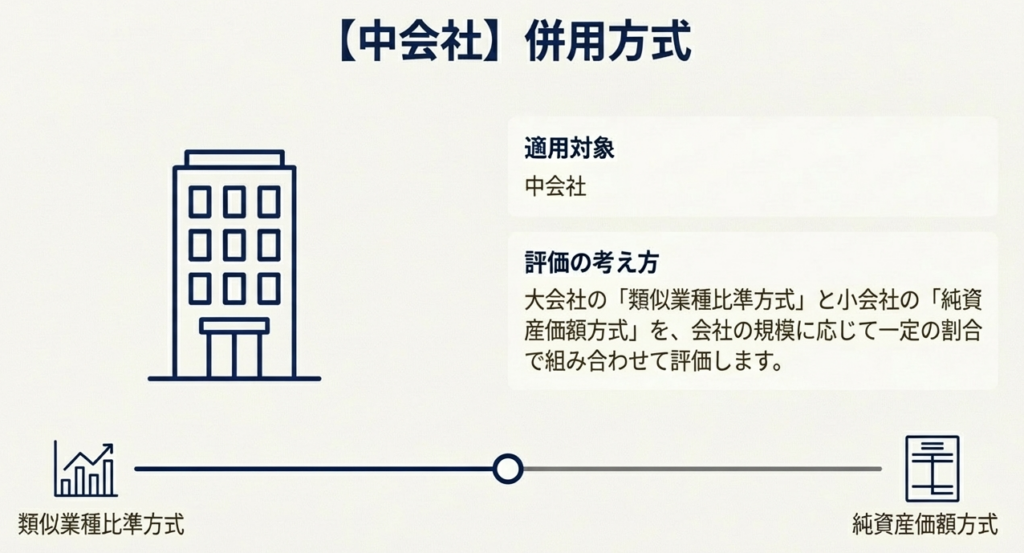

• 中会社は、大会社と小会社の評価方法を併用して評価されます。

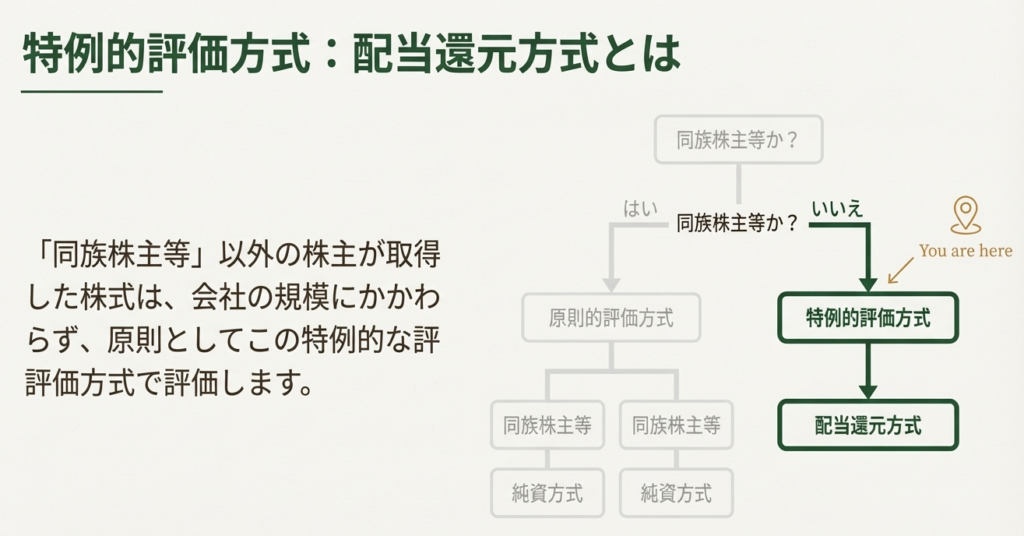

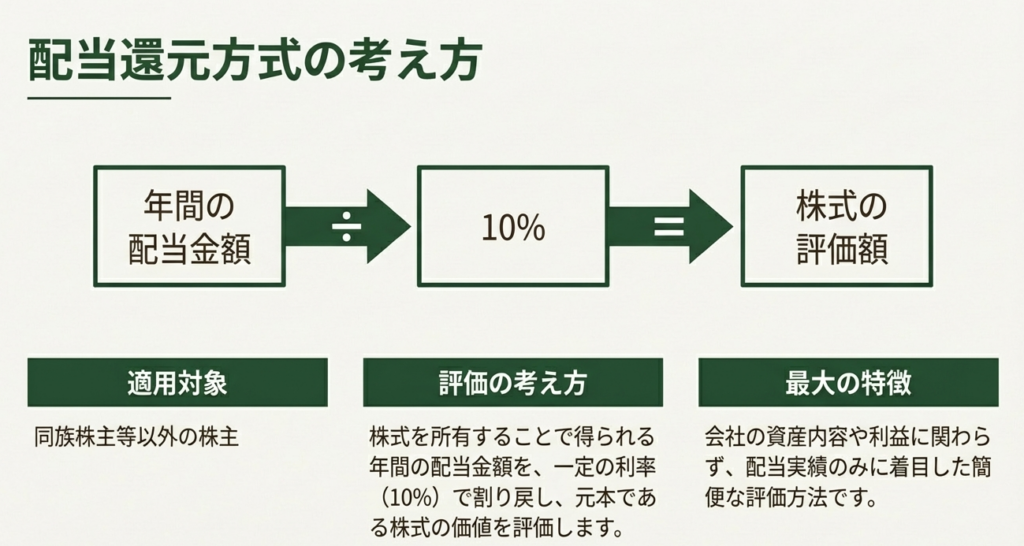

特例的な評価方式として、同族株主以外の株主が取得した株式は、会社の規模にかかわらず配当還元方式で評価されます。これは、一年間の配当金額を一定の利率(10パーセント)で還元して元本である株式の価額を評価する方法です。

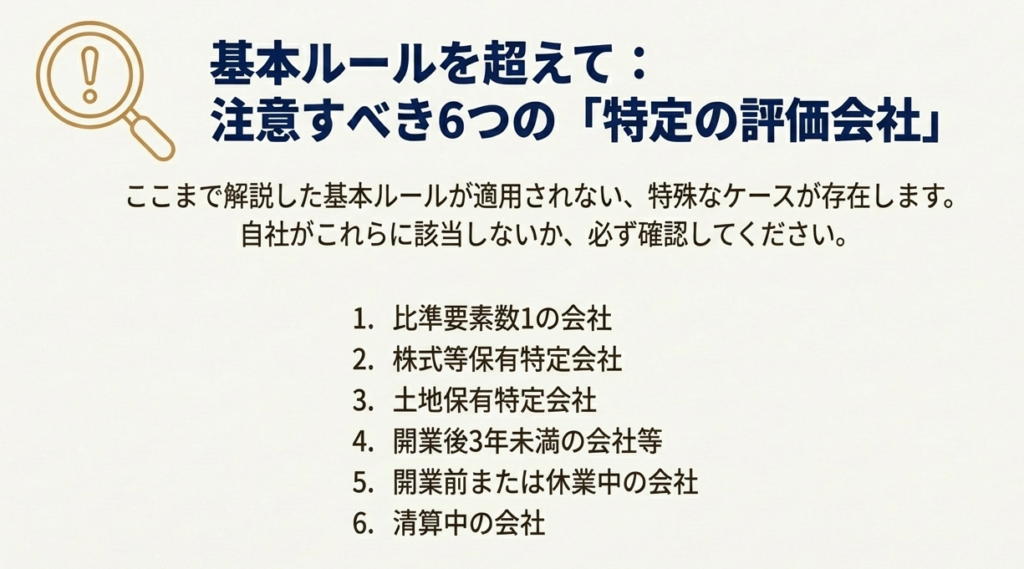

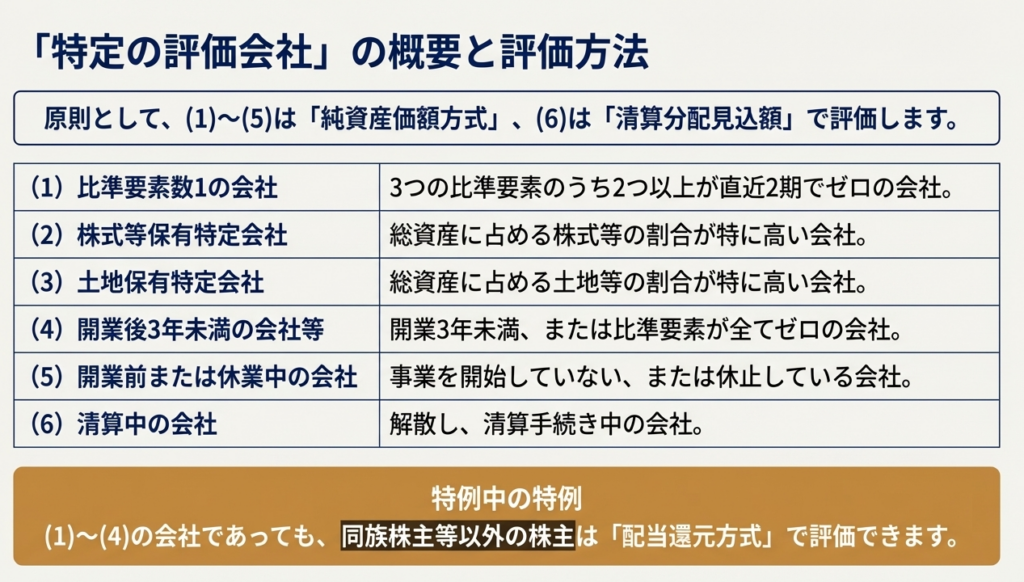

また、比準要素数1の会社、株式等保有特定会社、土地保有特定会社、開業後3年未満の会社等の特定の評価会社の株式は、原則として純資産価額方式などにより評価されます。

スライド解説

概要:非上場株式の相続・贈与における評価方法の基本

1. 導入:なぜ「取引相場のない株式」の評価が重要なのか

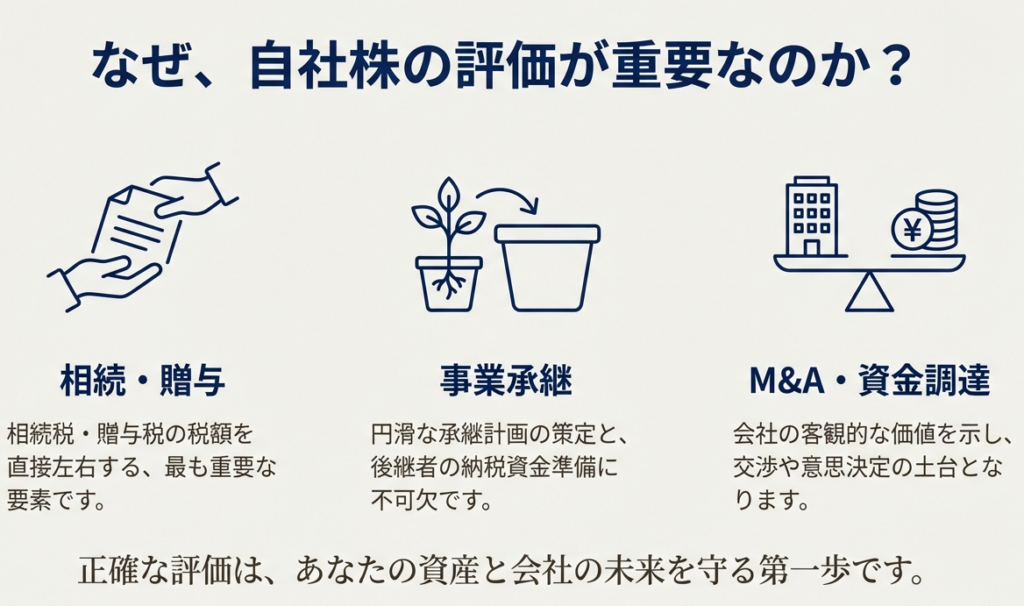

会計事務所の業務、特にお客様の相続や事業承継に携わる中で、「取引相場のない株式」、いわゆる非上場株式の評価は、避けては通れない非常に重要な手続きです。上場株式とは異なり、非上場株式には市場価格が存在しません。そのため、相続税や贈与税を申告する際には、国が定めたルールに基づいてその価値を算定する必要があります。

この評価額が、最終的な納税額を直接左右するため、特に中小企業のオーナー様やそのご親族にとっては、財産の承継計画そのものに大きな影響を与えます。この評価額一つで、お客様の納税額が数百万、数千万円と変わることも珍しくありません。だからこそ、我々専門家には一点の曇りもない、正確な知識と慎重な手続きが求められるのです。

この評価プロセスは一見すると複雑に感じられるかもしれませんが、その根底には明確なルールとロジックが存在します。これから解説する評価方法の全体像をまず理解することが、この重要かつ専門的な業務に取り組むための、確かな第一歩となります。

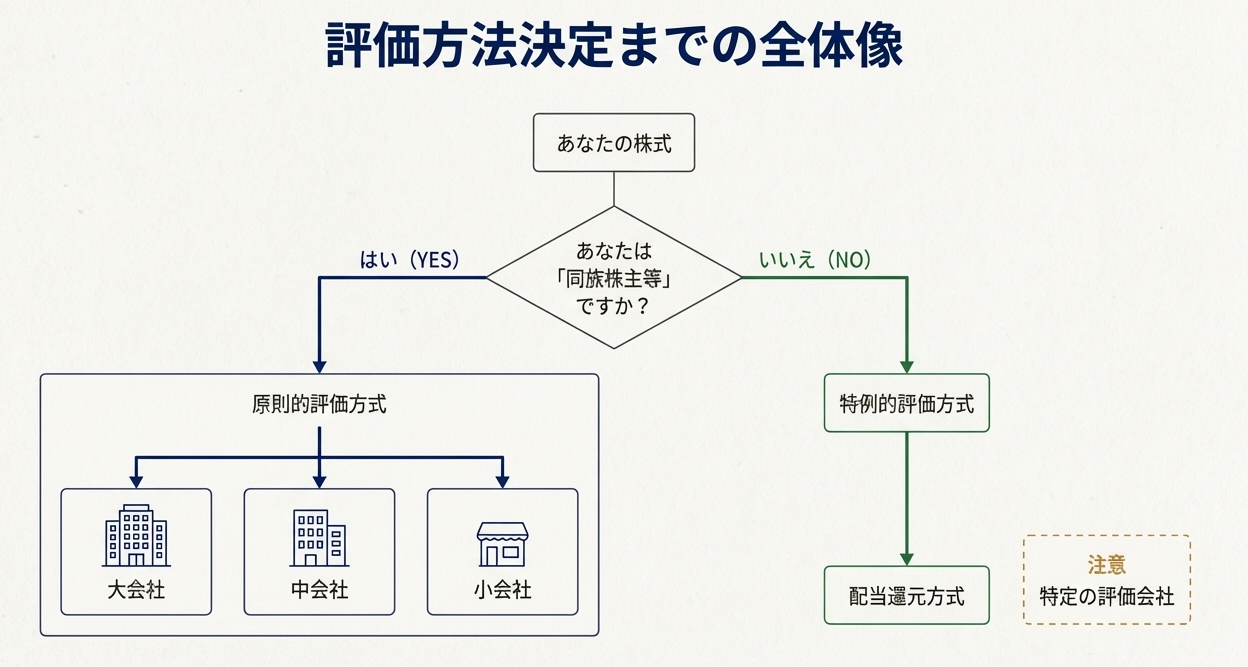

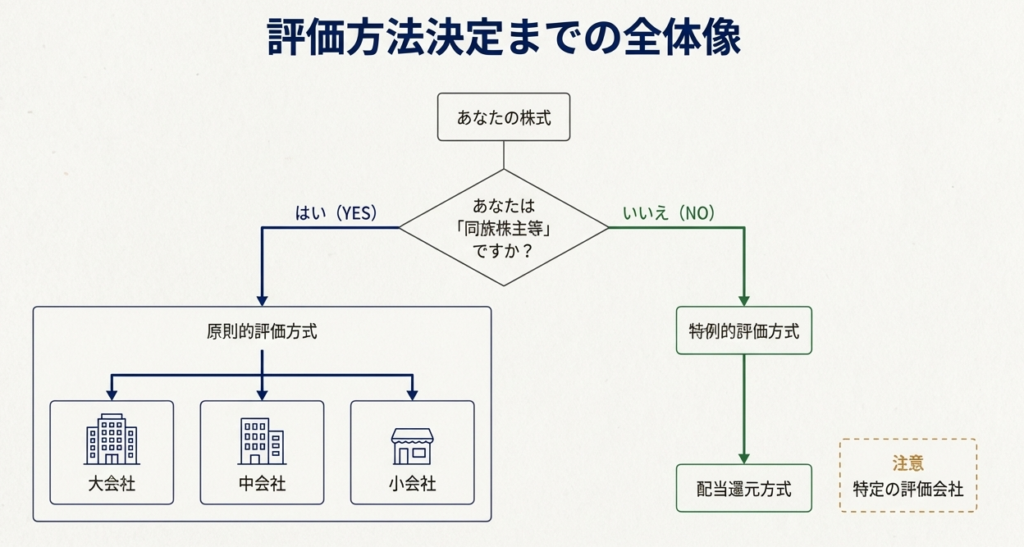

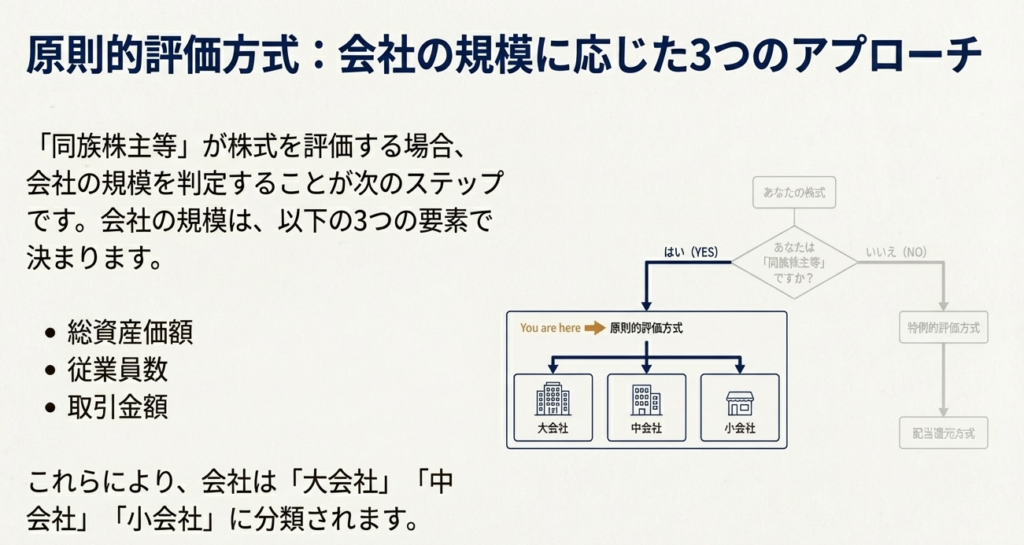

2. 結論:評価方法の選択フローと全体像

非上場株式の評価は、複雑な計算に入る前に、まず「どの評価方法を選択すべきか」を正しく判断することが最も重要です。この最初のステップを間違えると、その後の計算がすべて無駄になってしまう可能性すらあります。しかし、安心してください。正しい手順を踏めば、誰でも適切な評価方法にたどり着くことができます。

以下に示すフローは、そのための道しるべとなるものです。

【評価方法選択の基本フロー】

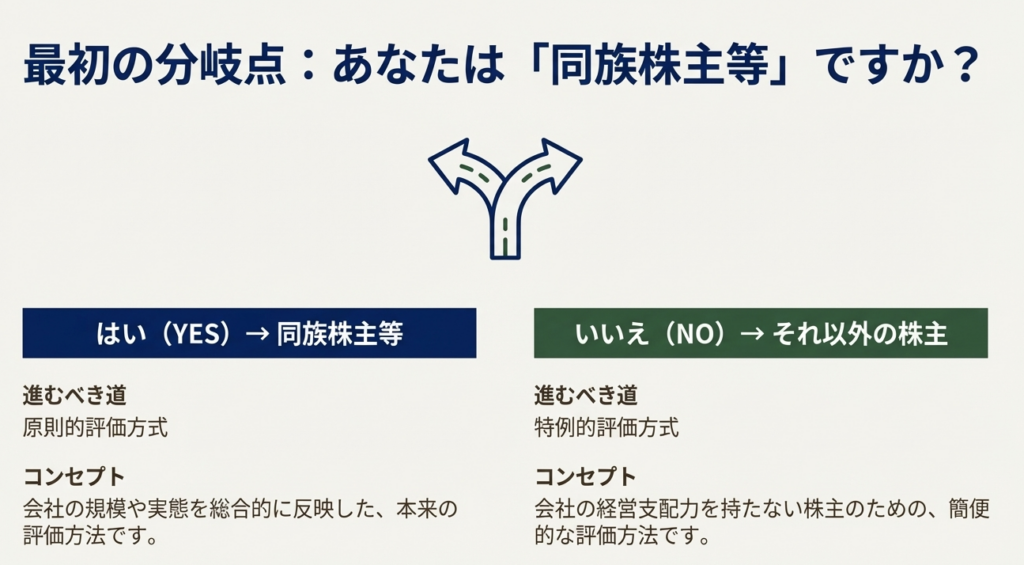

STEP 1: 株主の区分判定

└── 株式を取得したのは「同族株主等」か?

├── YES → STEP 2へ

└── NO → ■**特例的評価方式(配当還元方式)**を適用

STEP 2: 会社の規模・状況の判定 (同族株主等の場合)

└── 会社の区分は?

├── 大会社 → ■類似業種比準方式

├── 中会社 → ■併用方式

├── 小会社 → ■純資産価額方式

└── ※特定の評価会社に該当 → ■原則、純資産価額方式 等

このフローで登場した各評価方法について、次章でその具体的な内容を一つひとつ見ていきましょう。

3. 詳細解説:各評価方法のポイント

ここでは、前章で示したフローに従い、それぞれの評価方法がどのような考え方に基づいているのか、その計算の骨子を解説します。正確な評価額を算出するためには、これらの基礎知識が不可欠です。

3.1. 原則的評価方式(主に同族株主等向け)

原則的評価方式は、会社の経営を支配する力を持つ同族株主等が株式を取得することを想定し、会社の価値を多角的に評価する方法です。この方式を適用する前提として、まず評価対象の会社をその規模に応じて「大会社」「中会社」「小会社」のいずれかに区分する必要があります。

この区分は、「総資産価額」「従業員数」「取引金額」という3つの基準によって行われます。

• 大会社:類似業種比準方式

評価対象の会社と事業内容が類似する上場企業の株価を基準にして、株価を算定する方法です。具体的には、上場企業の株価をベースに、評価会社の以下の3つの要素を比較(比準)して評価額を計算します。

◦ 配当金額

◦ 利益金額

◦ 純資産価額(簿価)

• 小会社:純資産価額方式

会社の総資産や負債を相続税評価額に置き換えて評価し、その総資産の価額から負債や評価差額に対する法人税額等相当額を差し引いた残りの金額(純資産)によって評価する方法です。いわば、「もし今この会社を清算したら、株主の手元にいくら残るのか」という観点から、会社の純粋な価値を評価する方法です。

• 中会社:併用方式

その名の通り、大会社で用いる「類似業種比準方式」と、小会社で用いる「純資産価額方式」を、会社の規模に応じて一定の割合で組み合わせて(併用して)評価する方法です。

3.2. 特例的な評価方式(主に同族株主等以外向け)

同族株主等以外の株主は、一般的に会社の経営に関与する度合いが低く、その株式を所有する目的は主に配当を受け取ることにあると考えられます。この背景から、評価方法にも特例が認められています。

• 配当還元方式

その株式を保有することで、将来受け取ることができる「年間の配当金額」に着目した評価方法です。具体的には、過去の配当実績などから算出した1株当たりの年間配当金額を、国が定めた一定の利率(10%)で割り戻す(還元する)ことで、元本である株式の価値を評価します。

3.3. 特別の注意が必要な「特定の評価会社」

会社の規模による区分とは別に、その財産構成や経営状況が著しく特殊な会社については、「特定の評価会社」として特別な評価方法が定められています。これらの会社に該当する場合、たとえ大会社であっても原則として純資産価額方式で評価するなど、通常とは異なるルールが適用されるため注意が必要です。

主な特定の評価会社は以下の通りです。

1. 比準要素数1の会社

類似業種比準方式の3つの評価要素(配当・利益・純資産)のうち、直前期末の2つがゼロで、かつ直前々期末も2つ以上がゼロである会社です。原則として純資産価額方式で評価します。

2. 株式等保有特定会社

総資産に占める株式等の割合が一定の割合以上の会社です。原則として純資産価額方式で評価します。

3. 土地保有特定会社

総資産に占める土地等の割合が一定の割合以上の会社です。原則として純資産価額方式で評価します。

4. 開業後3年未満の会社等

開業して間もない会社や、3つの比準要素がすべてゼロである会社です。原則として純資産価額方式で評価します。

5. 開業前または休業中の会社

事業活動を行っていない会社です。純資産価額方式で評価します。

6. 清算中の会社

すでに解散し、清算手続き中の会社です。清算分配見込額により評価します。

なお、上記のうち(1)から(4)の会社については、株式を取得した株主が同族株主等以外の場合、特例的な評価方式である配当還元方式で評価することが認められています。

これらの基本知識を押さえることで、実務における評価作業がよりスムーズに進むはずです。次の最終章では、これらの知識を実務で活かす上での心構えをまとめます。

4. まとめ:実務で押さえるべき注意点

ここまで、非上場株式の評価方法の全体像と各方式のポイントを解説してきました。しかし、知識をインプットするだけで終わらせず、実務で間違いなく適用するためには、いくつかの重要な心構えが必要です。最後に、新人スタッフや経理担当者の皆さんに、実務で特に注意してほしい点を3つお伝えします。

• 最重要判断ポイントの再確認

評価の出発点である「株主の区分(同族株主等か否か)」と、それに続く「会社の規模・状況(どの会社区分、または特定の評価会社に該当するか)の判定」が、評価プロセス全体の中で最も重要です。この最初の判断を正確に行うことが、正しい評価額を導き出すための鍵となります。

• 計算ツールの活用

具体的な計算は複雑な要素を含みますが、国税庁が「取引相場のない株式(出資)の評価明細書」という計算様式を提供しています。この様式に沿って作業を進めることで、計算プロセスを体系的に理解し、ミスを減らすことができます。積極的に活用しましょう。

• 専門家としての心構え

この分野は非常に専門的かつ複雑であり、通達の解釈や個別の事案に応じた判断が求められる場面も少なくありません。少しでも疑問に思う点や判断に迷うことがあれば、決して自己判断せず、必ず上司や経験豊富な先輩に相談してください。それがお客様の財産を守り、我々専門家としての信頼を維持するために最も大切なことです。

非上場株式の評価は、お客様の大切な財産承継を支える、責任ある重要な業務です。本日学んだ基本をしっかりと身につけ、一つひとつの案件に慎重に取り組む姿勢を忘れないでください。皆さんの今後の活躍に期待しています。

ガイド:Q&A

1. 「取引相場のない株式」とは、具体的にどのような株式を指しますか?

「取引相場のない株式」とは、「上場株式」および「気配相場等のある株式」以外のすべての株式を指します。これらは証券取引所などで日常的に価格が形成されていないため、特別な評価方法が必要となります。

2. 取引相場のない株式の評価において、株主の区分はどのように評価方式の選択に影響しますか?

株主がその会社の経営支配力を持つ「同族株主等」か、それ以外の株主かによって評価方式が区別されます。同族株主等には原則的評価方式が、それ以外の株主には特例的な評価方式(配当還元方式)が原則として適用されます。

3. 原則的評価方式では、会社をどのように区分し、それが評価方法にどう影響しますか?

原則的評価方式では、会社の総資産価額、従業員数、取引金額に基づいて「大会社」「中会社」「小会社」のいずれかに区分します。この区分によって、類似業種比準方式、純資産価額方式、またはこれらの併用方式という異なる評価方法が適用されます。

4. 大会社は、原則としてどの評価方式で評価されますか?その方式の概要を説明してください。

大会社は、原則として「類似業種比準方式」により評価されます。この方式は、事業内容が類似する上場企業の株価を基準に、評価対象会社の「配当金額」「利益金額」「純資産価額(簿価)」の3つの要素を比較して株価を算出する方法です。

5. 小会社は、原則としてどの評価方式で評価されますか?その方式の概要を説明してください。

小会社は、原則として「純資産価額方式」によって評価されます。この方式では、会社の総資産と負債を相続税評価額に洗い替え、評価後の総資産価額から負債や法人税額等相当額を差し引いた純資産額に基づいて株価を評価します。

6. 中会社の株式は、どのように評価されますか?

中会社は、大会社の評価方法である類似業種比準方式と、小会社の評価方法である純資産価額方式を併用して評価されます。両方式の適用割合は会社の規模に応じて決定されます。

7. 配当還元方式とはどのような評価方法ですか?また、この方法で用いられる還元利率は何パーセントですか?

配当還元方式とは、その株式を所有することによって受け取る1年間の配当金額を、一定の利率で割り戻して元本である株式の価額を評価する方法です。この方式で用いられる還元利率は10パーセントです。

8. 特例的な評価方式である配当還元方式は、主にどのような株主が取得した株式の評価に用いられますか?

配当還元方式は、同族株主以外の株主が取得した株式の評価に原則として用いられます。この場合、株式を発行した会社の規模(大会社、中会社、小会社)は問われません。

9. 「特定の評価会社」には、どのような種類の会社が含まれますか?3つ例を挙げてください。

「特定の評価会社」の例として、(1)比準要素のうち2つ以上がゼロである会社、(2)株式等の保有割合が非常に高い「株式等保有特定会社」、(3)土地等の保有割合が非常に高い「土地保有特定会社」が挙げられます。その他、開業後3年未満の会社や休業中の会社も含まれます。

10. 清算中の会社の株式は、どのような方法で評価されますか?

清算中の会社の株式は、「清算分配見込額」によって評価されます。これは、会社が清算された場合に株主に分配されると見込まれる金額を基に評価する方法です。

用語集

| 用語 | 定義 |

| 取引相場のない株式 | 「上場株式」および「気配相場等のある株式」以外の株式。 |

| 同族株主等 | 株式を取得した株主のうち、その株式を発行した会社の経営支配力を持っている者。 |

| 原則的評価方式 | 同族株主等が取得した株式の評価に原則として用いられる方式。会社を大・中・小に区分し、それぞれに適した方法で評価する。 |

| 特例的な評価方式 | 同族株主以外の株主が取得した株式の評価に原則として用いられる方式。配当還元方式がこれにあたる。 |

| 配当還元方式 | 株式を所有することで受け取る1年間の配当金額を、一定の利率(10%)で還元して元本である株式の価額を評価する方法。 |

| 大会社 | 総資産価額、従業員数、取引金額により区分される会社規模の一つ。原則として類似業種比準方式で評価される。 |

| 中会社 | 総資産価額、従業員数、取引金額により区分される会社規模の一つ。大会社と小会社の評価方法を併用して評価される。 |

| 小会社 | 総資産価額、従業員数、取引金額により区分される会社規模の一つ。原則として純資産価額方式で評価される。 |

| 類似業種比準方式 | 類似する業種の上場企業の株価を基に、評価会社の「配当金額」「利益金額」「純資産価額(簿価)」の3要素を比準して評価する方法。 |

| 純資産価額方式 | 会社の総資産や負債を相続税評価額に洗い替え、その総資産価額から負債等を差し引いた純資産価額によって評価する方法。 |

| 特定の評価会社 | 会社の財産構成や経営状態が著しく特殊なため、個別の評価方法が定められている会社。比準要素がゼロの会社、株式等保有特定会社、土地保有特定会社、休業・清算中の会社など。 |

| 比準要素 | 類似業種比準方式で用いられる比較項目。「配当金額」「利益金額」「純資産価額(簿価)」の3つを指す。 |

| 株式等保有特定会社 | 総資産価額に占める株式、出資等の価額の合計額の割合が一定以上の会社。 |

| 土地保有特定会社 | 総資産価額に占める土地等の価額の合計額の割合が一定以上の会社。 |

| 清算中の会社 | 解散し、清算手続きに入っている会社。清算分配見込額により評価される。 |

| 課税時期 | 相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日を指す。 |

コメント