国税庁タックスアンサーの「No.2514 パートやアルバイトの源泉徴収」について解説します。

解説動画

詳細

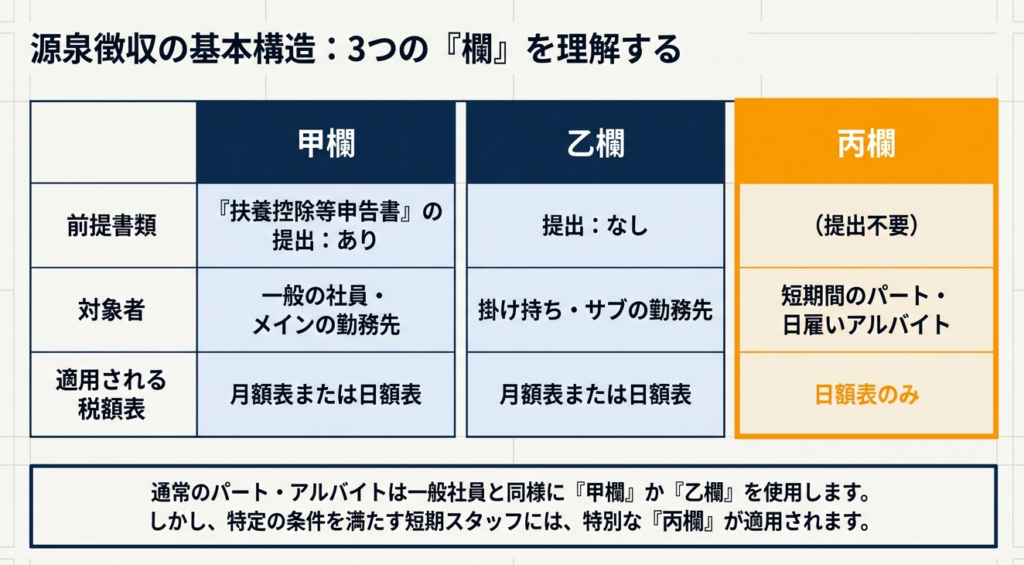

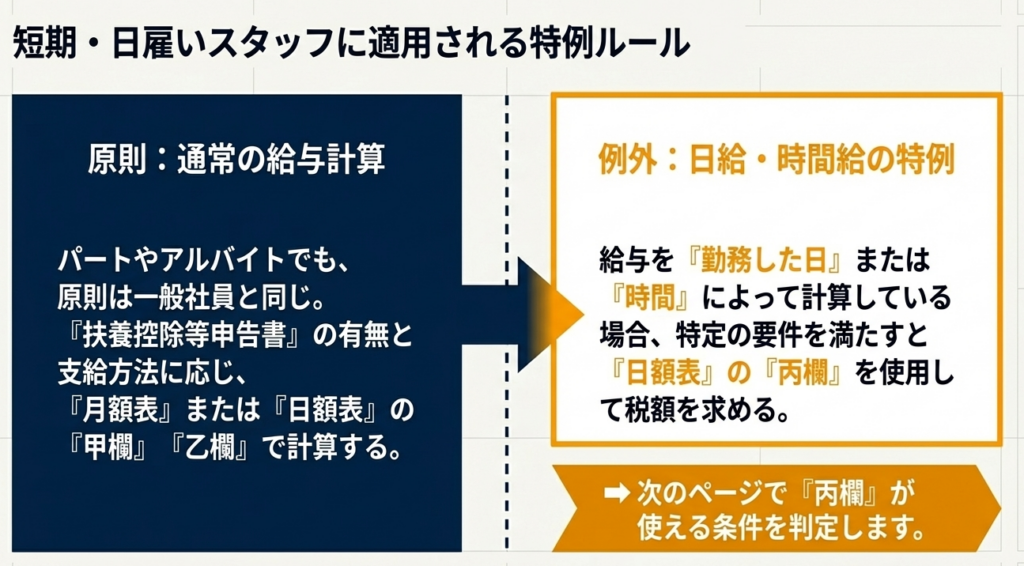

パートやアルバイトに給与を支払う際の源泉徴収税額は、原則として一般の社員と同様の方法で計算します。「給与所得者の扶養控除等申告書」の提出状況や給与の支給方法に応じて、「給与所得の源泉徴収税額表」の「月額表」または「日額表」の「甲欄」や「乙欄」を使用します。

ただし、給与を勤務した日や時間によって計算している場合で、特定の要件を満たす短期間の雇用については、「日額表」の「丙欄」を使用して税額を求めます。具体的には、「あらかじめ定められた雇用契約の期間が2か月以内であること」、または「日雇いで継続して2か月を超えて支払いをしないこと」が条件となります。

注意点として、当初の契約が2か月以内であっても、契約期間の延長や再雇用によって雇用期間が2か月を超えた場合は、その超えた日以降は「日額表」の「丙欄」を使用することができなくなります。

スライド解説

解説:パート・アルバイト給与源泉徴収の実務|日額表「丙欄」適用

1. はじめに:パート・アルバイトの源泉徴収実務が持つ戦略的重要点

雇用形態が多様化する現代、パートやアルバイトの機動的な活用は中堅・中小企業の経営において不可欠な戦略となっています。しかし、現場を預かる実務者にとって、その給与計算に際して「源泉徴収区分を正しく判定すること」は、単なる事務手続き以上の重みを持つことを忘れてはなりません。

多くの税務調査では、この「区分判定の誤り」が真っ先に指摘の対象となります。誤った判定による徴収漏れは、企業(源泉徴収義務者)に追徴税額という直接的な損害を与えるだけでなく、「本来引かれるはずのない税金を引かれた」「引かれるべきものが引かれておらず後で請求された」といった従業員との不信感を招き、信頼関係を根底から揺るがしかねません。正確な区分判定は、企業のコンプライアンスを守り、強固な労務基盤を築くための「経営戦略の一環」なのです。

本記事では、実務者が特に迷いやすい「丙欄(へいらん)」適用の急所を、現場目線で分かりやすく解説します。

2. 結論:源泉徴収事務における判定の全体像

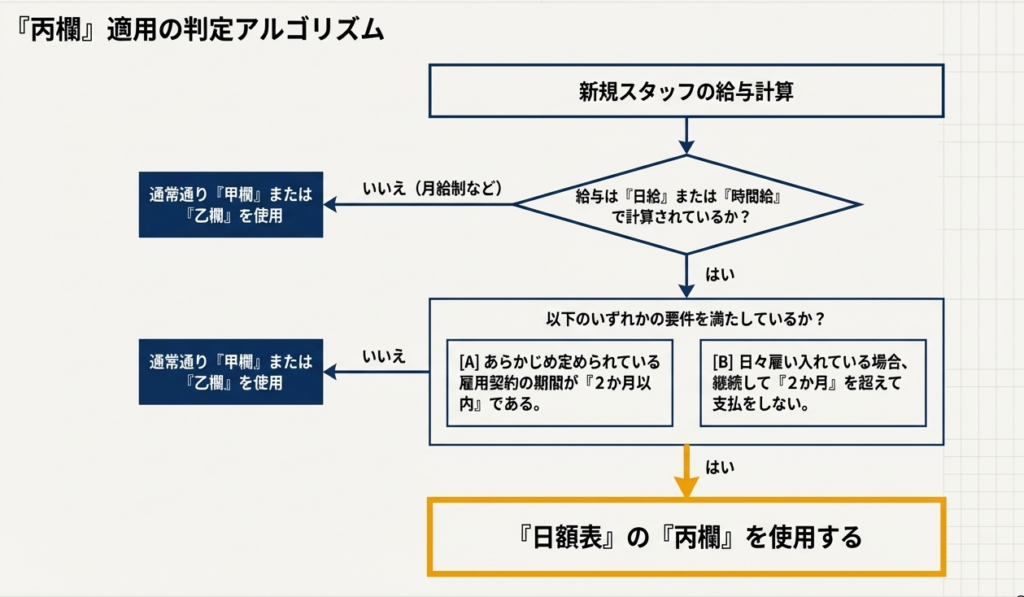

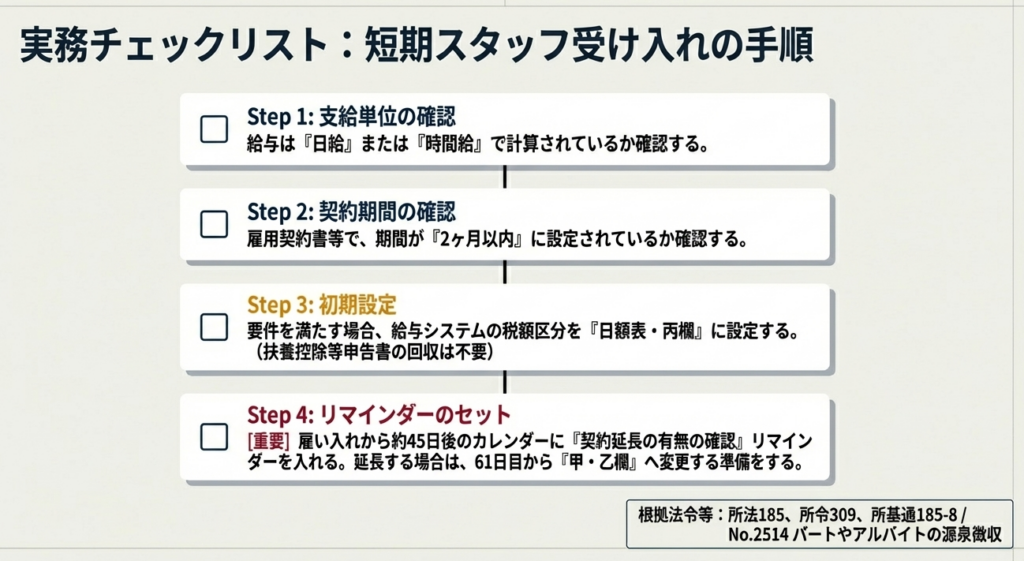

パート・アルバイトの源泉徴収額を算出する際、まずは「日額表・丙欄」が適用できるかどうかのスクリーニングが必要です。実務上は、以下のステップで判定を行います。

- 給与の計算方法を確認する

「日給」または「時間給」での計算か?- NO(月給等) ⇒ 「月額表」の甲欄または乙欄を適用。

- YES ⇒ ステップ2へ。

- 雇用期間の条件を確認する

以下のいずれかに該当するか?- (A) あらかじめ定められた雇用契約が「2か月以内」である。

- (B) 日々雇い入れ、かつ継続して「2か月を超えて」支払をしない。

- YES ⇒ 「日額表・丙欄」を適用。

- NO ⇒ 「日額表」の甲欄または乙欄を適用。

- 「甲欄」か「乙欄」かの判定(丙欄に該当しない場合)

「給与所得者の扶養控除等申告書」の提出があるか?- 提出あり ⇒ 「甲欄」を適用。

- 提出なし ⇒ 「乙欄」を適用。

このように、丙欄はあくまで「時給・日給」かつ「短期雇用」という二つのハードルをクリアした場合のみ使える特例です。

次章では、この要件の深部をさらに詳しく見ていきましょう。

3. 詳細解説:日額表「丙欄」を適用するための要件分析

「丙欄」を適用するには、主観的な「アルバイトだから」という判断は通用しません。

国税庁の指針(No.2514)に基づき、以下の2要件を厳密に満たしている必要があります。

要件1:計算方法の要件

給与が「勤務した日」または「時間」によって計算されていること。月給制で端数のみを時給計算するようなケースは含まれません。

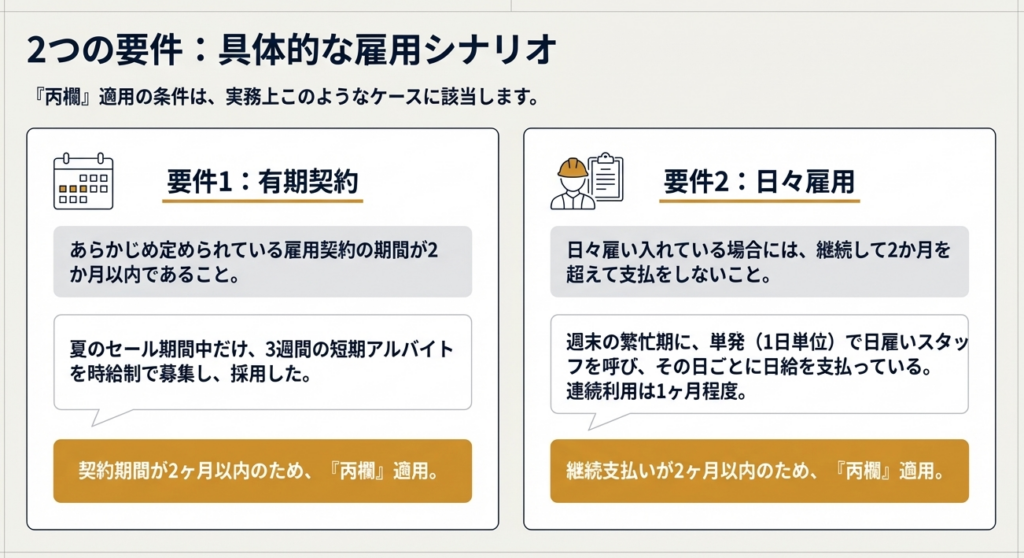

要件2:期間の要件(2つのパターン)

・有期雇用型: 契約当初から、雇用期間が「2か月以内」と定められていること。

・日々雇い入れ型: 毎日契約を更新するような形態において、継続して支払う期間が「2か月を超えない」こと。

実務上、この「2か月」という期間は、税務署がその労働力を「臨時的な支出(一時的な費用)」とみなすか、あるいは「継続的に管理すべき経営リソース(労務資産)」とみなすかの重要な境界線です。

2か月を超えた瞬間、税務上の扱いは「短期の特例」から「正規の管理」へと移行し、社会保険の加入義務等も絡む高度な労務管理が求められるステージへと変わります。この分岐点を甘く見ると、後に述べる「徴収区分の切り替え漏れ」という落とし穴にはまることになります。

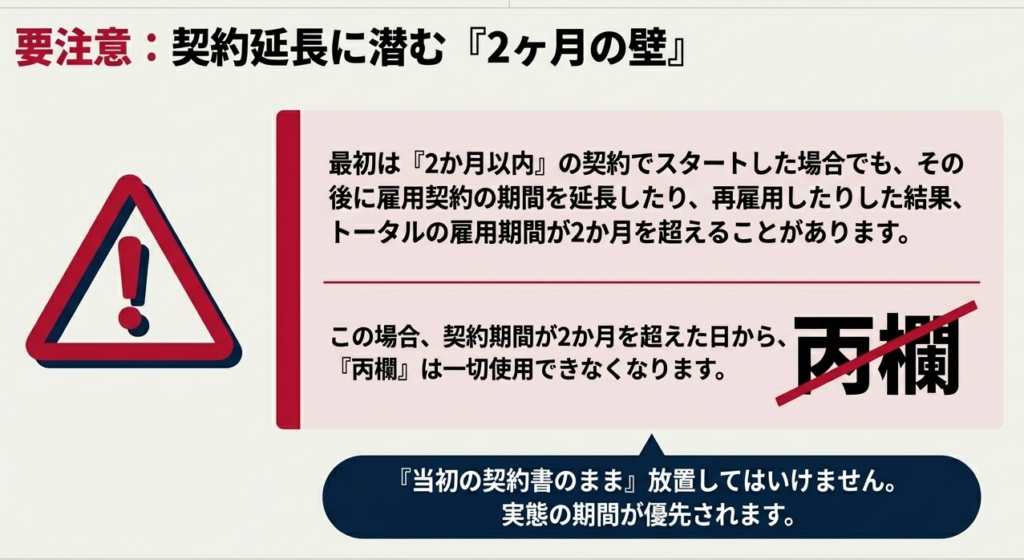

4. 契約延長・再雇用時における徴収区分の切り替え

現場では「当初は2か月の予定だったが、忙しいのでもう1か月更新したい」というケースが頻発します。ここが実務上の最大の「落とし穴」です。

徴収区分を切り替えるタイミング

当初の契約が2か月以内であっても、契約延長や再雇用によって「契約期間が2か月を超えた日」から、日額表の「丙欄」は一切使えなくなります。

ここでの注意点は、2か月を超えた「翌月」からではなく、「超えたその日」が含まれる給与計算から区分を切り替える必要があるということです。

例えば、当初2か月の契約が満了し、その翌日からさらに契約を更新した場合、更新後の最初の給与計算からは「甲欄」または「乙欄」を適用しなければなりません。

実務的なアドバイス

この切り替え時には、「給与所得者の扶養控除等申告書」を回収しているかどうかが死活問題となります。2か月を超えたにもかかわらず申告書が未回収であれば、高い税率である「乙欄」を適用せざるを得ません。後から「実は甲欄でした」と修正するのは、従業員の納得感を得るのが非常に困難です。

「2か月を超えることが決まった時点」で、即座に申告書を回収する体制を整えておくのがプロの仕事です。

(根拠法令等:所法185、所令309、所基通185-8)

5. まとめ:実務現場での注意点とミスを防ぐための視点

会計事務所や経理担当者が、明日からの実務で直ちに活用すべきチェックリストをまとめました。

- 「2か月」のタイムリミット管理を自動化する

短期雇用者については、契約開始日から「2か月」が経過するタイミングを台帳やシステムでアラート設定してください。現場の「うっかり更新」による徴収漏れが、最も多いミスの一つです。 - 申告書の先行回収フローを確立する

契約更新の可能性がある場合は、2か月経過を待たず、採用時に「2か月を超える場合はこの書類が必要になる」と説明し、申告書の予備を準備させておくのがベテランの知恵です。 - 通勤手当の「非課税限度額」を混同しない

「丙欄」適用のアルバイトであっても、通勤手当の非課税規定は正社員と同様に適用されます。給与本体は課税(丙欄)、通勤手当は非課税(限度額内)という二段構えの確認を怠らないでください。 - 日々雇い入れの「継続性」を注視する

単発の「日雇い」であっても、実態として2か月を超えて継続支払が発生していないか。支払実績を定期的にレビューする習慣をつけましょう。

正確な税務処理は、一見地味ではありますが、企業のコンプライアンス基盤を支える屋台骨です。

一つひとつの契約を丁寧に精査し、適切な区分判定を積み重ねること。その誠実な実務こそが、会社と従業員の双方を守り、専門家としての揺るぎない信頼を築くことにつながるのです。

ガイド:Q&A

設問1: パートやアルバイトに対して給与を支払う際、通常はどのような基準で源泉徴収税額を決定しますか?

一般の社員と同様に、「給与所得者の扶養控除等申告書」の提出の有無と、給与の支給方法に応じて判断します。具体的には、「源泉徴収税額表」の「月額表」または「日額表」における「甲欄」または「乙欄」を用いて税額を求めます。

設問2: 「給与所得の源泉徴収税額表」の「甲欄」と「乙欄」の使い分けには、どのような書類の提出が関係しますか?

「給与所得者の扶養控除等申告書」の提出の有無が関係します。この書類が提出されている場合は「甲欄」を、提出されていない場合は「乙欄」を使用して源泉徴収税額を算出することになります。

設問3: 「日額表」の「丙欄」を適用するための計算上の前提条件は何ですか?

給与が「勤務した日」または「時間」によって計算されていることが前提条件となります。この条件を満たした上で、雇用期間等の特定の要件に該当する場合に「丙欄」が適用されます。

設問4: 「日額表」の「丙欄」を適用できる雇用契約期間に関する要件を説明してください。

あらかじめ定められている雇用契約の期間が2か月以内である必要があります。この条件を満たす有期雇用のパートやアルバイトに対して、日給や時間給で支払う場合に「丙欄」が適用可能です。

設問5: 日々雇い入れている労働者の場合、「丙欄」を継続して使用するための条件は何ですか?

日々雇い入れている場合には、継続して2か月を超えて支払をしないことが条件となります。この期間制限を超えない範囲での雇用であれば、「日額表」の「丙欄」を使用し続けることができます。

設問6: 当初の契約期間が2か月以内であっても、「丙欄」が適用できなくなるのはどのようなケースですか?

雇用契約期間の延長や再雇用が行われ、実質的な雇用期間が2か月を超えることになったケースです。当初の契約が短期間であっても、実態として2か月を超えると判断された時点で「丙欄」の適用外となります。

設問7: 雇用契約が延長され、通算の雇用期間が2か月を超えた場合、源泉徴収の取扱いはいつから変更されますか?

契約期間が2か月を超えた日から、「日額表」の「丙欄」を使うことができなくなります。それ以降は、通常の区分(甲欄または乙欄)に従って源泉徴収を行う必要があります。

設問8: 本ガイドの根拠となっている主な法令等にはどのようなものがありますか?

主な根拠法令として、所得税法第185条、所得税法施行令第309条、および所得税基本通達185-8が挙げられます。これらに基づき、現在の源泉徴収制度が運用されています。

設問9: 税額表の具体的な種類や使い方の詳細を確認したい場合、どのリソースを参照すべきですか?

国税庁が提供しているタックスアンサーの「コード2511 税額表の種類と使い方」を参照してください。また、関連するパンフレットや手引(源泉所得税関係、源泉徴収税額表関係)も有用なリソースとなります。

設問10: パートやアルバイトの通勤手当に関する非課税ルールについて調べたい場合、どこで情報を得ることができますか?

国税庁ホームページ内の「関連する質疑応答事例《源泉所得税》」にある「アルバイトに支給する通勤手当の非課税限度額」を参照してください。個別の具体的な相談については、国税局電話相談センター等の窓口も利用可能です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 源泉徴収 | 給与等の支払者が、支払時に所得税を差し引き、本人に代わって国に納付する制度。 |

| 給与所得者の扶養控除等申告書 | 給与所得者が、配偶者控除や扶養控除を受けるために雇用主へ提出する書類。提出の有無で源泉徴収の「欄」が決まる。 |

| 源泉徴収税額表 | 源泉徴収する税額を算出するための表。「月額表」と「日額表」があり、支給形態により使い分ける。 |

| 甲欄 | 「給与所得者の扶養控除等申告書」を提出している人に適用される税額の区分。通常、主たる給与の支払先で使用される。 |

| 乙欄 | 「給与所得者の扶養控除等申告書」を提出していない人に適用される税額の区分。副業先などで使用される。 |

| 丙欄 | 日額表に設けられた区分。2か月以内の短期間雇用のパート・アルバイト等に対し、日給や時間給で支払う場合に適用される。 |

| 有期雇用 | あらかじめ雇用期間が定められている契約形態。本資料では2か月以内の場合に「丙欄」適用の要件となる。 |

| 所得税法185条 | 源泉徴収税額の算出方法を定めた法律。本資料の運用の法的根拠の一つ。 |

| タックスアンサー | 国税庁がウェブサイト上で提供する、よくある税の質問に対する回答集。 |

| 非課税限度額 | 通勤手当など、一定の金額まで所得税がかからないとされる上限額。 |

コメント