国税庁から公表されている質疑応答事例「株主が個人である場合の同一の者による完全支配関係について」について解説します。

解説動画

詳細

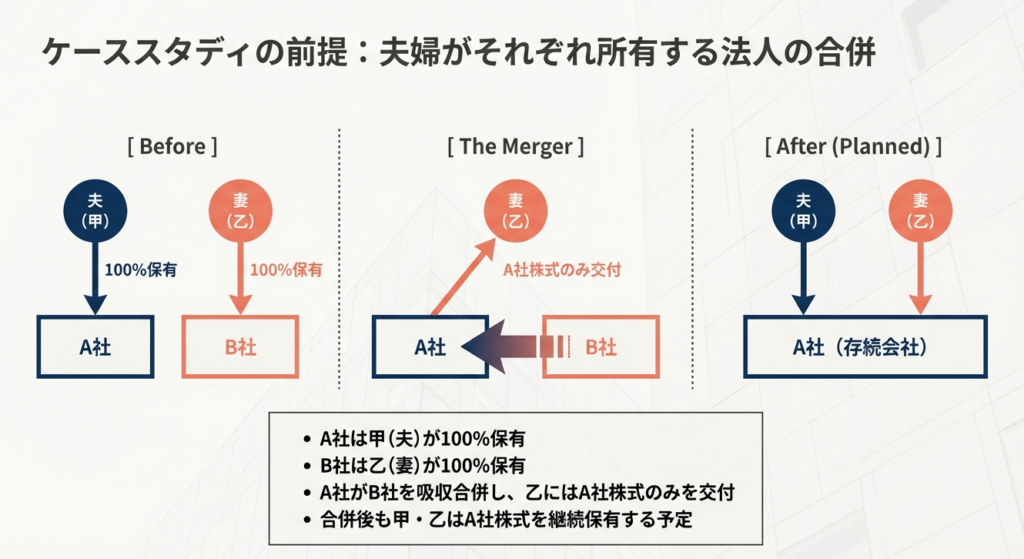

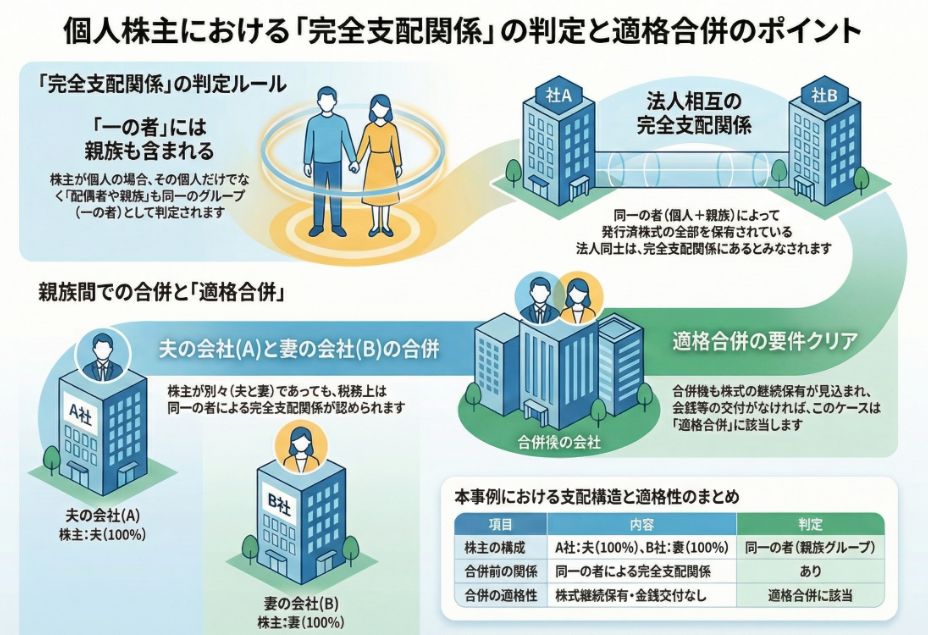

夫が100%出資するA社が、妻が100%出資するB社を吸収合併するケースについての解説です。この場合、両社間に「同一の者による完全支配関係」があるか、そして「適格合併」となるかがポイントとなります。

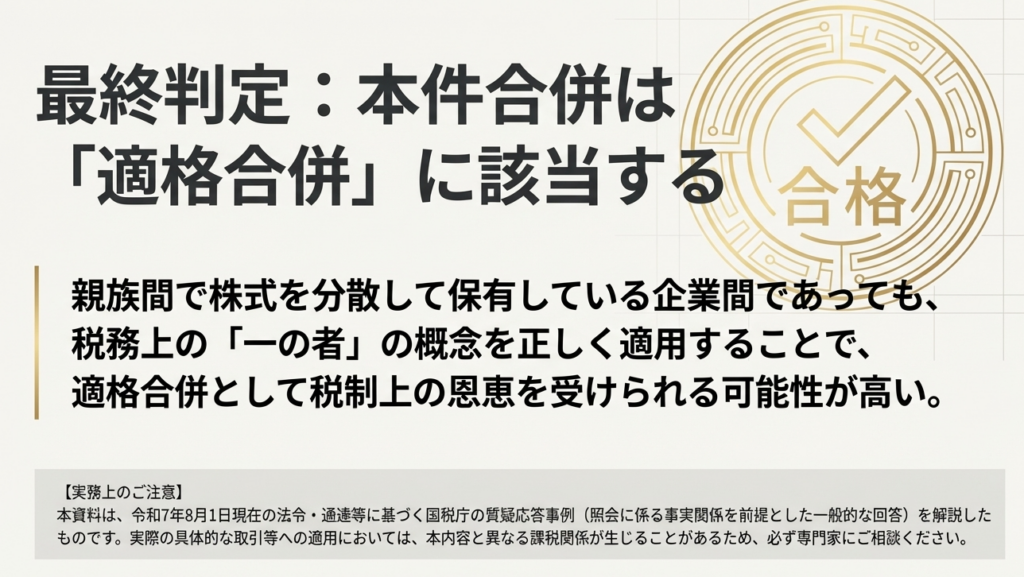

結論として、この合併は税務上の「適格合併」に該当します。

完全支配関係の判定において、株主が個人の場合は「その個人と親族等」をまとめて「一の者」として扱うためです。したがって、夫と妻は「同一の者」とみなされ、A社とB社は同一の者による完全支配関係にあると判定されます。

さらに、合併時に妻(被合併法人の株主)に対して合併法人(A社)の株式以外の資産が交付されず、合併後も夫婦で株式を継続して保有する見込みであれば、適格合併の要件を満たすことになります。

スライド解説

解説:株主が個人である場合の同一の者による完全支配関係

1. 導入:本件通達が実務において持つ戦略的重要性と背景

組織再編税制のコンサルティングに携わる際、私たちが最も神経を研ぎ澄ませるのが「適格・非適格」の判定です。これは単なる形式上の区分ではなく、再編によって「巨額の課税」という地雷を踏むか、あるいは「課税の繰延べ」という果実を得るかを分かつ、極めてシビアな分岐点だからです。

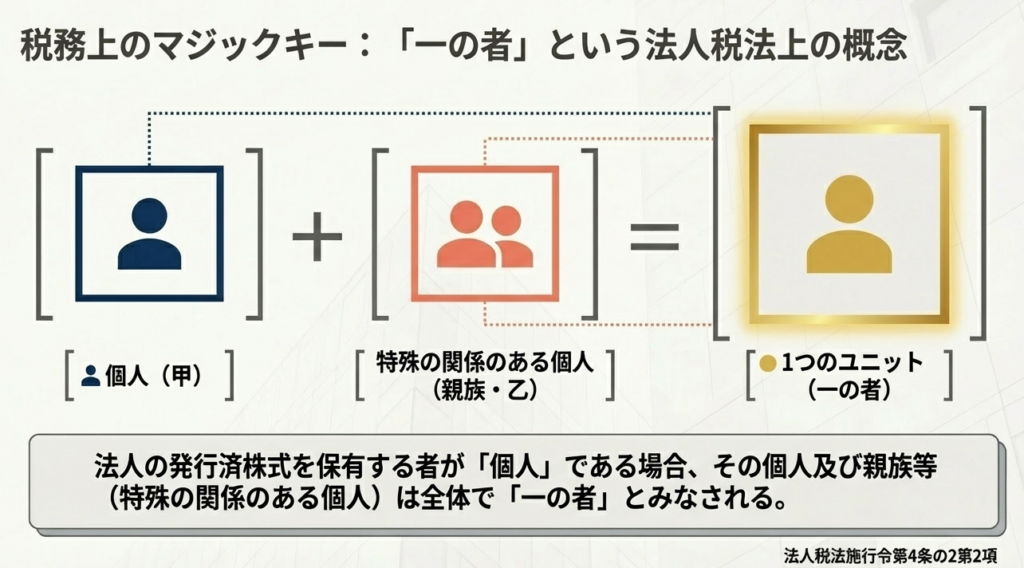

この適格判定の鍵を握るのが「完全支配関係」の有無ですが、実務担当者が特に注目すべきは「一の者」という概念の解釈です。税務上、この「一の者」は単独の個人を指すにとどまりません。親族等の「特殊の関係のある個人」を含めて一体として判定するというルールがあります。

日本のオーナー企業においては、株式が親族間で分散して保有されているケースが多々あります。本件のルールを正しく理解することは、同族グループ内での柔軟な再編を可能にするための「実務上の必須知識」と言えるでしょう。

今回は国税庁の質疑応答事例に基づき、まずはその最終的な処理方針からお伝えしていきます。

2. 結論:親族間での株式保有における税務上の取り扱い

結論から申し上げます。

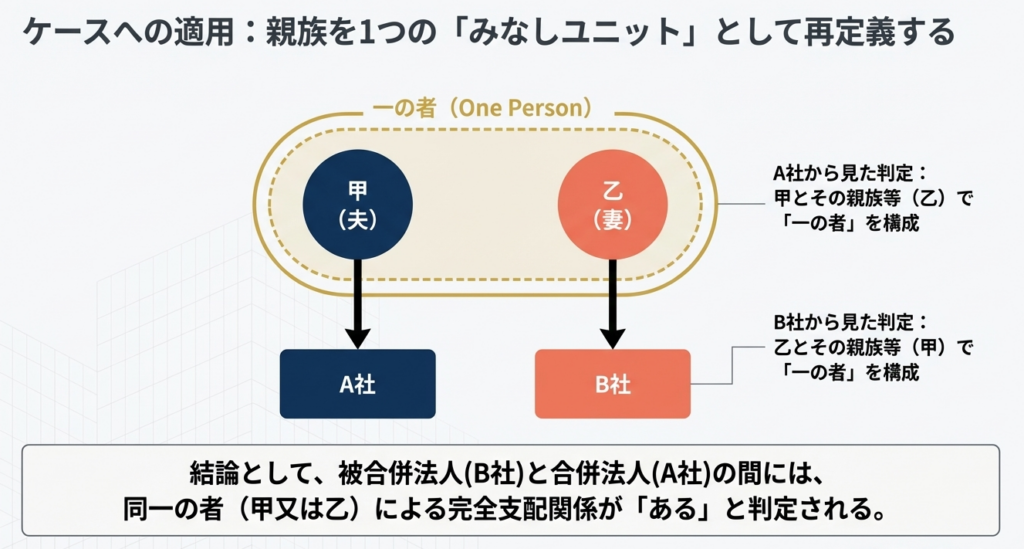

夫(甲)がA社を100%保有し、妻(乙)がB社を100%保有している状況で行われる吸収合併(B社を被合併法人、A社を合併法人とするもの)は、法人税法上の要件を満たせば「適格合併」に該当します。

この結論が持つ戦略的意味は大きく、合併法人であるA社は、被合併法人であるB社の資産・負債を帳簿価額で引き継ぐことができ、譲渡損益に対する課税を完全に回避することが可能となります。

具体的判定結果の提示

実務においてクライアントや上司へ説明する際は、以下のポイントを整理して伝えてください。

【判定のポイント】

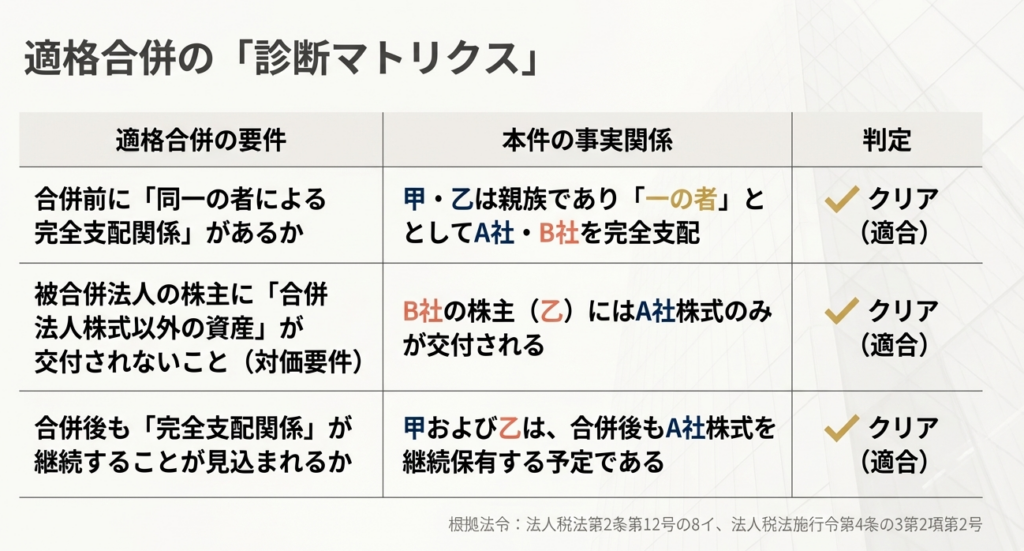

- 「同一の者による完全支配関係」の成立:

夫と妻は「一の者」として扱われるため、A社とB社の間には「同一の者による完全支配関係」が認められます。 - 適格合併の該当性:

合併対価として株式以外の資産が交付されず、合併後も甲・乙両氏による株式の継続保有が見込まれる等の要件(法人税法施行令第4条の3第2項第2号)を満たせば、適格合併となります。

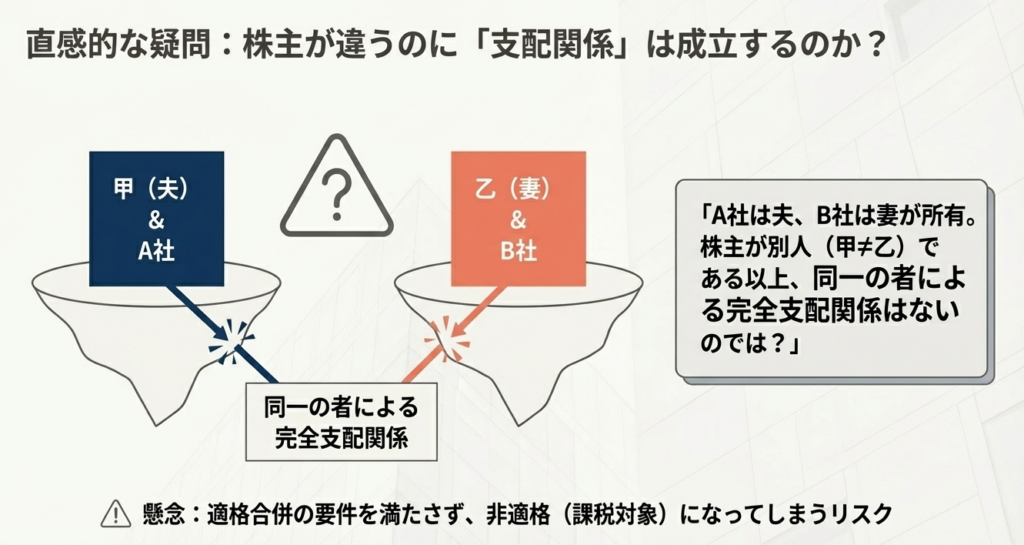

なぜ「別々の所有」が「同一」とされるのか

ここで重要なのは、税法が「経済的な実態」をどこに見ているかという点です。

法律上の所有者が別名義であっても、親族という極めて密接な関係にある間柄であれば、そのグループは一つの意思決定の下にある「一体の支配層」であると評価します。このロジックがあるからこそ、個人の名義に縛られない機動的なグループ再編が許容されているのです。

では、なぜこのような結論が導き出されるのか。

その「魔法の種明かし」とも言える条文解釈の詳細を、次のセクションで解説します。

3. 詳細解説:条文・制度のポイントと論理的構造

本件の判定を支えているのは、法人税法における「一の者」の定義と、完全支配関係の重層的な構造です。ここが実務上の肝となります。

法的根拠の抽出と整理

根拠となる条文を体系的に整理しましょう。

完全支配関係の定義(法人税法第2条第12号の7の6):

完全支配関係には、一の者が法人の株式全部を保有する「当事者間の完全支配の関係」と、同一の者との間にその関係がある法人同士の「同一の者による完全支配の関係」の2種類があります。

「一の者」の範囲(法人税法施行令第4条の2第2項):

ここが最も重要な規定です。判定の基礎となる者が個人である場合、その「個人」だけでなく「その個人の親族等の特殊関係者」を合わせた全体を「一の者」とみなします。

適格合併の規定(法人税法施行令第4条の3第2項第2号):

同一の者による完全支配関係がある場合において、対価が株式のみであり、かつ合併後もその支配関係が継続すると見込まれる場合には適格合併とする旨が定められています。

判定プロセスの可視化(双方向からのアプローチ)

どちらを起点にしても「同一の者」が成立するロジックをステップバイステップで確認します。

- 夫(甲)を起点とした判定:

甲から見れば、妻(乙)は親族であるため、甲と乙は「一の者」となります。この「一の者」がA社(甲が100%保有)とB社(乙が100%保有)の両方を支配しているため、同一の者による完全支配関係が成立します。 - 妻(乙)を起点とした判定:

乙から見ても同様です。夫(甲)は親族であり、乙と甲は「一の者」です。この「一の者」がA社とB社の両方を支配していると判定されます。 - 結論:

どちらを軸にしても、A社とB社は「同一の者(甲または乙)」による完全支配下に置かれている「法人相互の関係」に該当することになります。

実務上の「救い」と「名義株の罠」

この解釈は、事業承継などで株式を家族に分散させているオーナーにとって、多大な税務コストを払わずに組織をスリム化できる「大きな救済」です。

ただし、注意点もあります。

もし親族以外の協力者や、すでに疎遠になった元役員などが株式を持っている場合、このロジックは途端に崩れます。また、実務でよく遭遇する「名義株(実際の出資者と名簿上の株主が異なる株)」が放置されていると、この判定の前提がひっくり返るリスクがあります。

正確な株主構成の把握こそが、理論武装の第一歩です。

4. まとめ:実務での運用における注意点

理論上の適格性が確認できても、実務はそこで終わりではありません。形式的な要件を満たした後に、「事後的に適格性が否定されないか」という守りの視点が必要です。

以下の3点は、申告書を作成する前に必ず再確認してください。

継続保有要件の厳守:

本件では「甲および乙が、合併後もA社株式を継続保有すること」が予定されています。もし合併直後に、例えば甲が第三者に株式を売却するような計画がある場合、適格性が否定されるリスクが極めて高くなります。「誰が(甲・乙が)」「何を(A社株式を)」持ち続けるのかを明確に合意しておく必要があります。

親族の範囲の証跡管理:

「親族」は単なる自称では足りません。法令上の親族(6親等内の血族、配偶者、3親等内の姻族)に該当することを確認するため、戸籍謄本を取得してエビデンスを保管するのがベテランの作法です。

対価の純粋性:

端数調整金などを除き、合併対価に1円でも金銭(合併交付金)が混入すれば、原則として非適格となります。対価の設計には細心の注意を払ってください。

適格と判定して満足するのではなく、「将来のアクション」をセットで予測するのがプロの仕事です。

例えば、数年後に外部資本を入れる計画や、親族外への承継予定がある場合、今回の適格判定が将来にどう影響するかまで踏み込んでアドバイスすべきです。

組織再編税制は複雑ですが、本件のような基本的な質疑応答事例の積み重ねが、大きな安心感へと繋がります。この論理構造を皆さんの武器として、自信を持って実務に臨んでください。

皆さんのプロフェッショナルな仕事を応援しております。

ガイド:Q&A

問題 1: 法人税法における「当事者間の完全支配の関係」とは、どのような状態を指しますか。

当事者間の完全支配の関係とは、一の者が法人の発行済株式等の全部を直接または間接に保有する場合における、その一の者と法人との間の関係を指します。また、一の者との間にこの関係がある法人相互の関係も含まれます。

問題 2: 完全支配関係の判定において、株主が「個人」である場合、「一の者」には誰が含まれますか。

株主が個人である場合、「一の者」にはその個人本人だけでなく、その個人と特殊の関係のある個人(親族等)も含まれます。これにより、親族グループ全体を一の者として判定を行います。

問題 3: 本事例において、合併法人であるA社の発行済株式は誰が保有していますか。

合併法人であるA社の発行済株式の全部は、個人である「甲」が保有しています。

問題 4: 本事例において、被合併法人であるB社の発行済株式は誰が保有していますか。

被合併法人であるB社の発行済株式の全部は、甲の妻である「乙」が保有しています。

問題 5: 本事例の甲と乙にはどのような関係があり、それが判定にどう影響しますか。

甲と乙は夫婦(親族)の関係にあります。完全支配関係の判定において、個人とその親族等は「一の者」として扱われるため、甲と乙は同一のグループとして判定の基礎となります。

問題 6: 本事例の合併において、被合併法人の株主である乙に交付される資産は何ですか。

被合併法人の株主である乙に対しては、合併法人株式(A社株式)以外の資産は交付されません。これは適格合併の要件の一つを満たすことになります。

問題 7: 同一の者による完全支配関係がある場合の適格合併として認められるための、合併後の要件は何ですか。

合併後に、当該同一の者と合併法人との間に、同一の者による完全支配関係が継続することが見込まれている必要があります。

問題 8: なぜA社とB社の間には、当初「同一の者による完全支配関係がない」という疑義が生じ得るのですか。

A社の全株式は甲が、B社の全株式は乙がそれぞれ単独で保有しているため、形式上は株主が異なる(別の者である)ように見えることから、同一の者による支配がないのではないかという疑義が生じます。

問題 9: 法人税法施行令第4条の3第2項第2号に基づき、本件合併が適格合併とされる根拠を説明してください。

甲と乙は親族であり「一の者」とみなされるため、A社とB社は同一の者による完全支配関係にあると判定されます。また、対価が株式のみであり、合併後の継続保有も見込まれるため、適格合併に該当します。

問題 10: この質疑応答事例を具体的な取引に適用する際、どのような点に注意すべきですか。

この事例は照会に係る事実関係を前提とした一般的な回答であり、事案の全容を表現しているわけではありません。具体的な取引に適用する際は、事実関係の相違により異なる課税関係が生じる可能性があることに注意が必要です。

用語集

| 用語 | 定義 |

|---|---|

| 完全支配関係 | 一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係、または同一の一の者によって発行済株式等の全部を保有される法人相互の関係。 |

| 一の者(個人の場合) | 完全支配関係を判定する際、当該個人およびその個人と特殊の関係のある個人(親族等)を合わせたグループ。 |

| 適格合併 | 法定の要件を満たす合併で、資産の移転に伴う譲渡損益の計上を繰り延べることができる等の税務上の取り扱いを受けるもの。 |

| 合併法人 | 合併によって被合併法人の権利義務を承継する法人。本事例におけるA社。 |

| 被合併法人 | 合併によって消滅し、その権利義務を合併法人に承継させる法人。本事例におけるB社。 |

| 特殊の関係のある個人 | 親族など、法人税法施行令等で定められた個人と密接な関係を持つ者。完全支配関係の判定において本人と一体として扱われる。 |

| 交付資産 | 合併の対価として被合併法人の株主に渡される資産。適格合併には原則として株式以外の交付が認められない。 |

| 継続保有 | 合併後に交付された株式をそのまま持ち続けること。適格判定における重要な見込み要件の一つ。 |

コメント