国税庁から公表されている質疑応答事例「合併後に合併法人の株式が親族に譲渡される場合の同一の者による完全支配関係について」について解説します。

解説動画

詳細

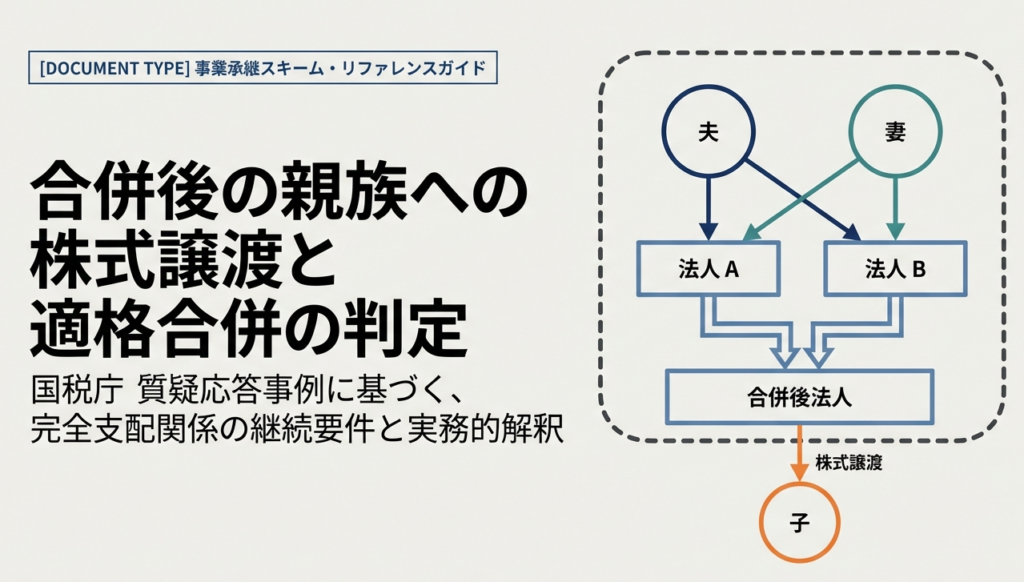

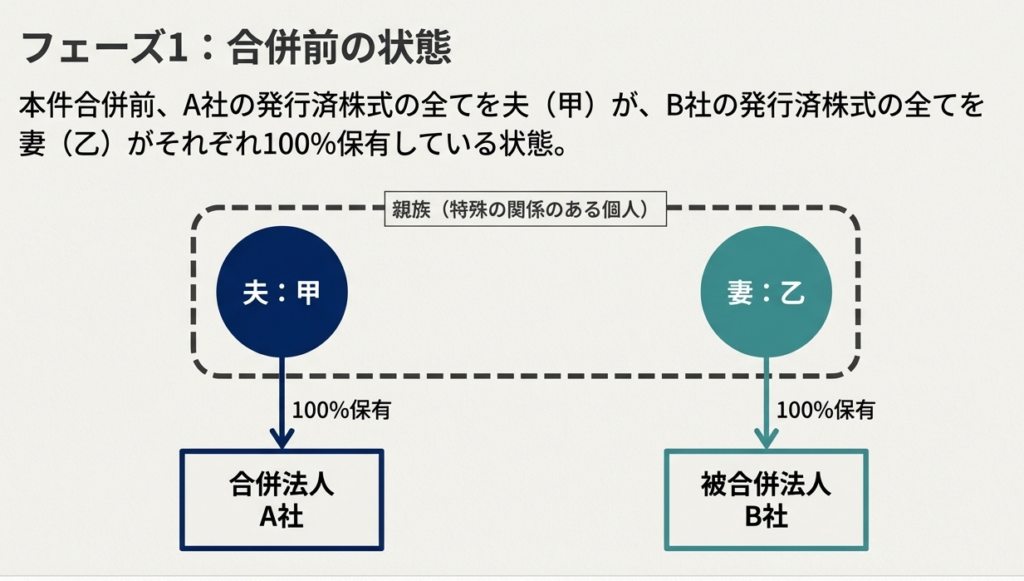

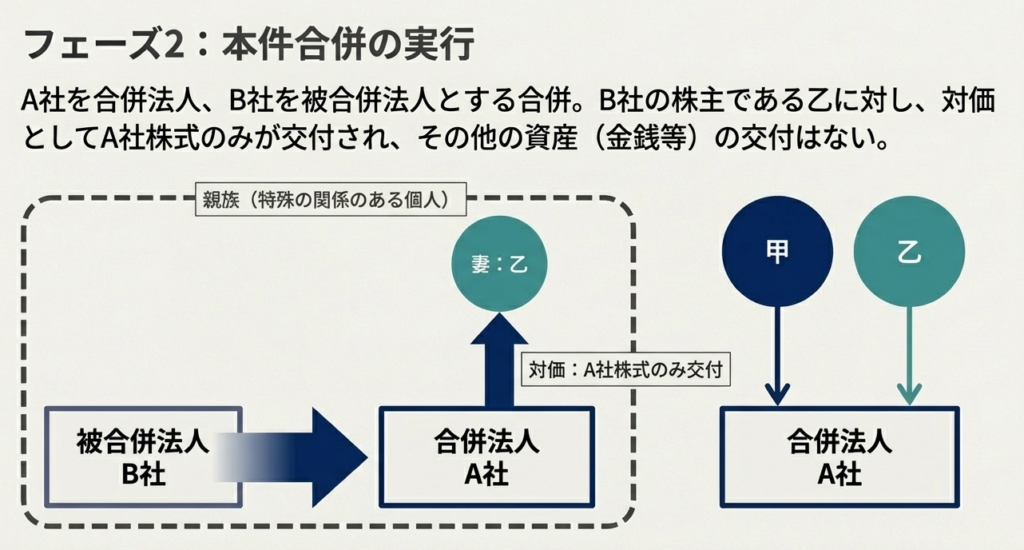

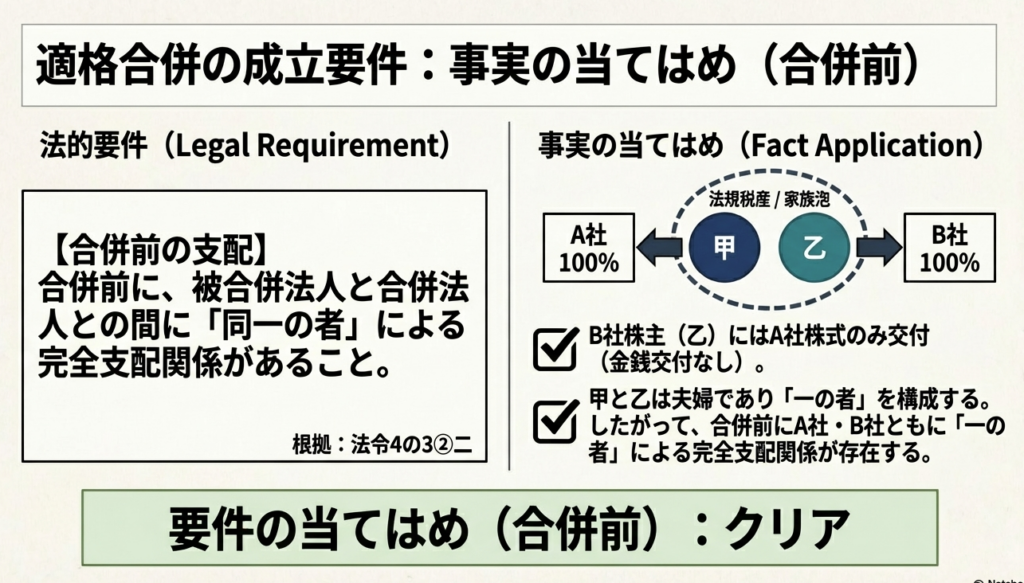

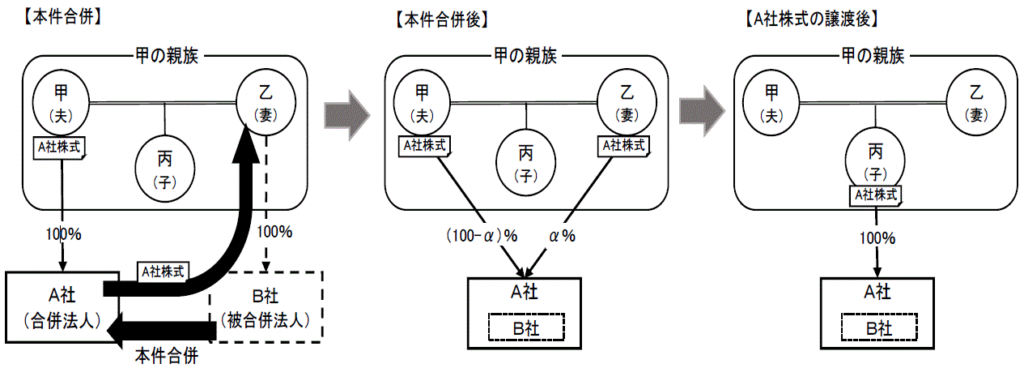

夫が100%出資するA社(合併法人)が、妻が100%出資するB社(被合併法人)を吸収合併するケースは、税務上の「適格合併」に該当します。

その理由は、税務上の完全支配関係の判定において、株主が個人の場合には、その個人だけでなく親族等も含めてまとめて「一の者」として扱うルールがあるためです。したがって、夫と妻は「同一の者」とみなされ、合併前のA社とB社には「同一の者による完全支配関係」があると判定されます。

適格要件を満たすには、合併時に妻に対してA社株式のみが交付され、合併後も完全支配関係が継続する見込みであることが必要です。

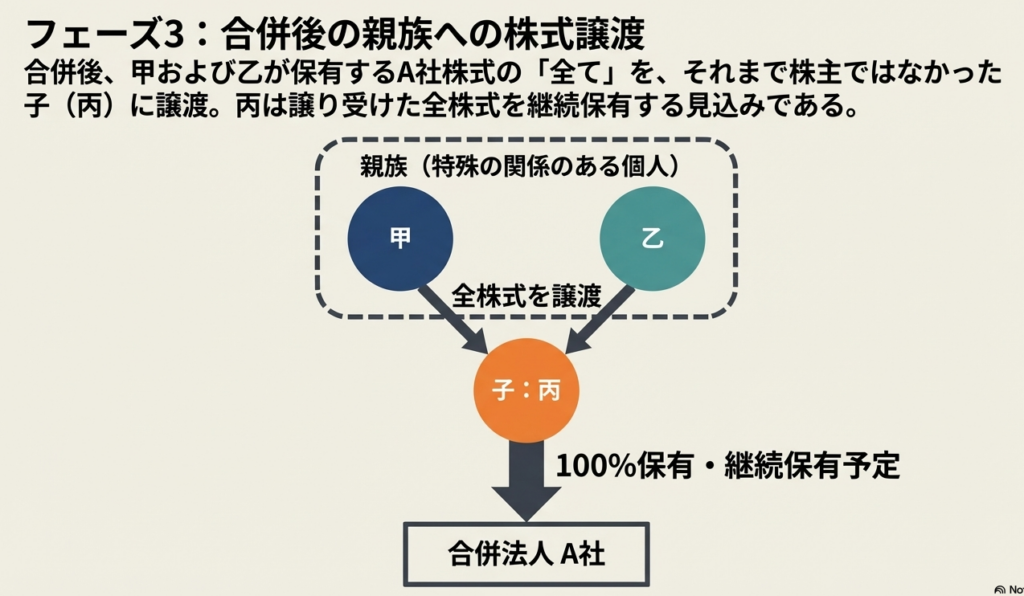

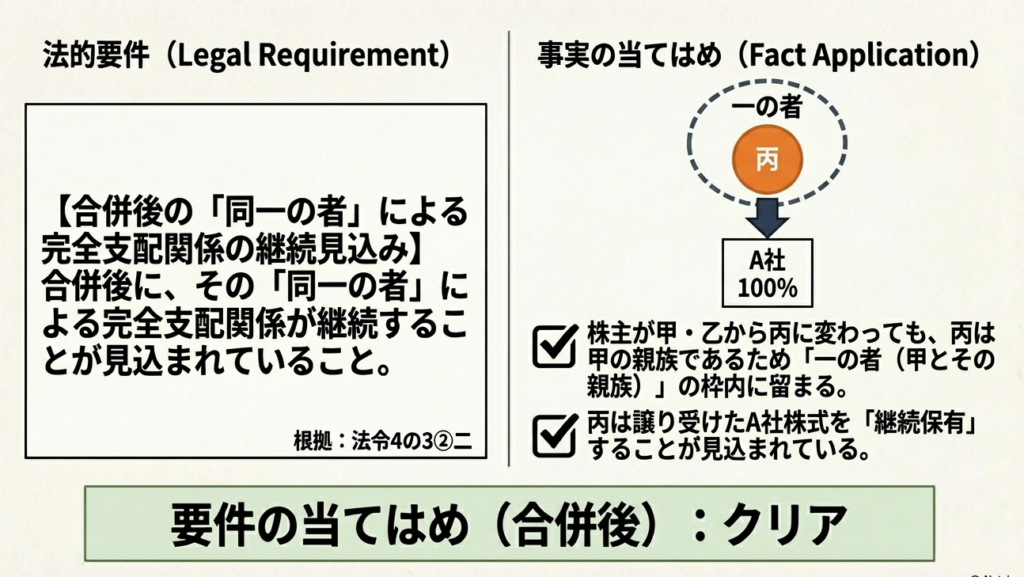

例えば、合併後に夫婦から子へ全ての株式を譲渡する予定がある場合でも、子も親族であるため同一の者による支配が続いているとみなされ、適格合併となります。

スライド解説

解説:合併後の親族間株式譲渡と「同一の者による完全支配関係」継続性

1. はじめに:本質疑応答事例の実務的重要性

組織再編税制を戦略的に活用する上で、「完全支配関係」の継続性判定は、スキームの成否を分ける最重要の防波堤です。特にオーナー企業における事業承継では、経営効率化のための「組織集約(合併)」と、次世代への「経営権移譲(株式譲渡)」を同時並行で進めたいという強いニーズが存在します。

本事例の真の価値は、単なる条文解釈の提示に留まりません。再編直後に予定されている「後継者への譲渡」が、合併の適格性を毀損しないことを明確に認めた点にあります。これは実務家にとって、「適格再編による課税繰延べ」と「計画的な資産移転」をセットで実行するための強力な理論武装となります。

形式的な株主の変化を恐れて承継を遅らせるのではなく、親族グループという「一の者」の不可分性を正しく理解することで、実務者はクライアントに対し、より踏み込んだ事業承継プランを提示することが可能になります。

本記事では、この「戦略的承継」を実現するための法的ロジックと実務上の留意点を詳解します。

2. 結論:本件合併における適格判定の要旨

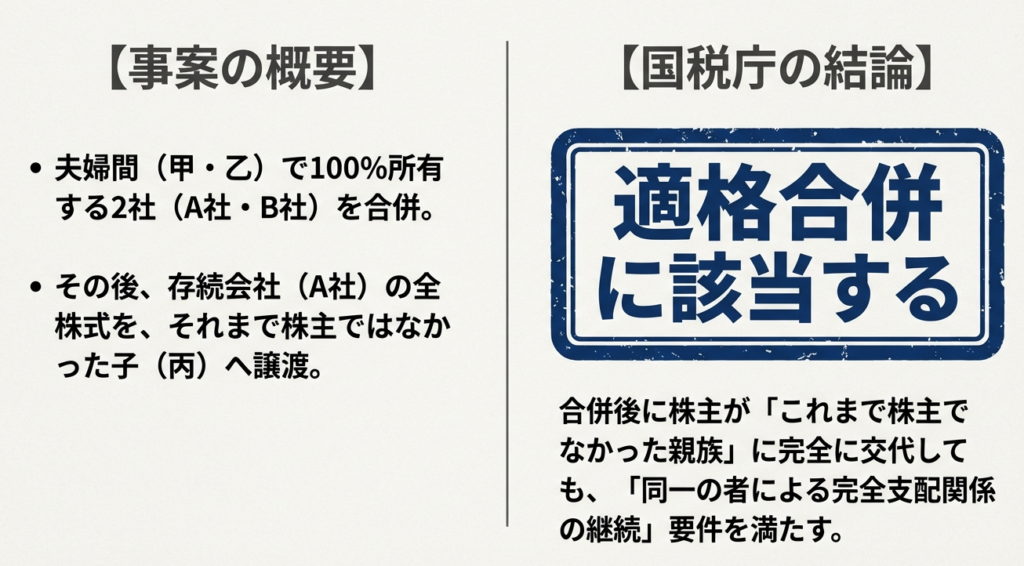

本件照会事例における結論は、「本件合併は適格合併に該当する」というものです。

判断の核心は、組織再編税制における「同一の者」の範囲が、個人の株主単体ではなく「親族グループ全体」を包含している点にあります。

実務上の「So What?」:

本事例は、親族グループを一つの「税務上のニュートラル・ゾーン」として認めています。この解釈により、合併時に株主でなかった後継者(丙)への譲渡が予定されている場合であっても、それが親族間の移動である限り、法人レベルでの課税(譲渡損益の計上)を回避しつつ、スムーズな世代交代を完遂できることが担保されています。

株主の交代が予定されていても、その範囲が「同一の者」の定義に収まる限り、適格性は維持される。このロジックこそが、複雑な親族間承継における「盾」となります。

3. 詳細解説:制度のポイントと「同一の者」の法的解釈

本件の適格判定を下支えするのは、法人税法における「一の者」の範囲に関する重層的な規定です。

以下の3つの観点から、そのメカニズムを整理します。

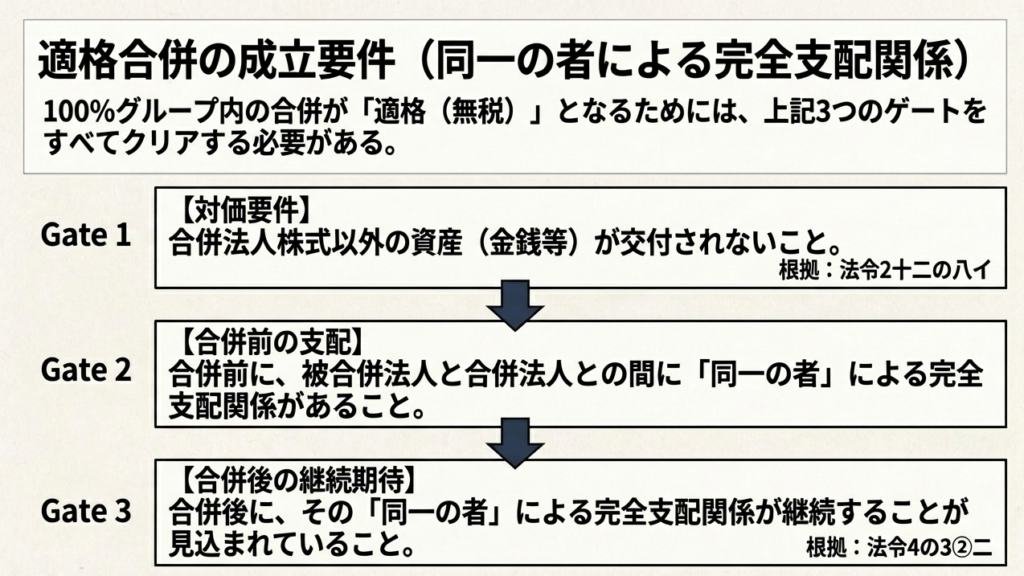

(1) 「完全支配関係」の定義(法人税法第2条第12号の7の6)

原則として、完全支配関係とは「一の者」が発行済株式等の全部を直接または間接に保有する関係を指します。合併においては、この関係が合併前に存在し、かつ合併後も継続することが求められます。

法人税法 第2条 定義 十二の七の六 完全支配関係

一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の完全支配の関係」という。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいう。

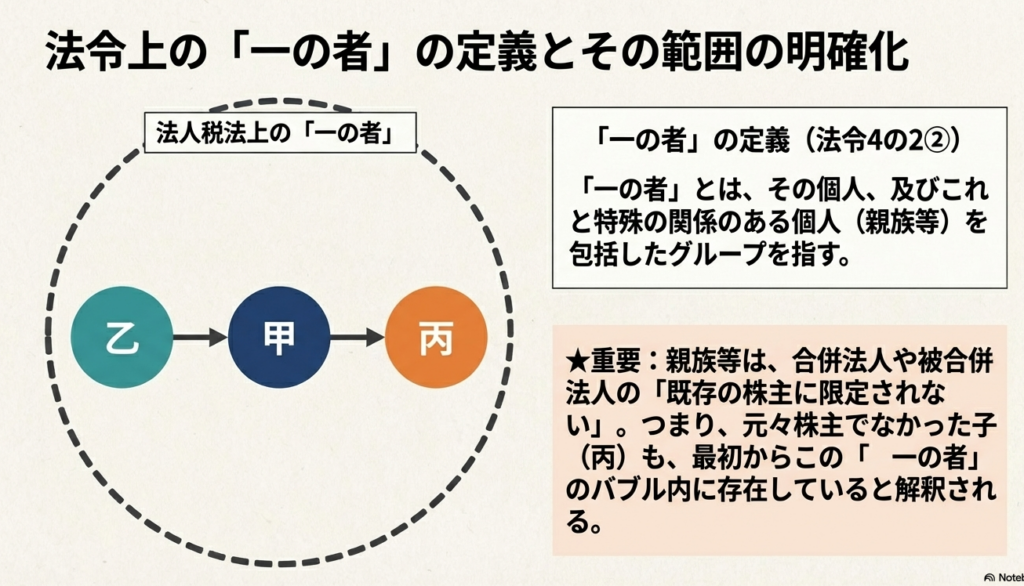

(2) 「一の者」の範囲と「アンカー」の概念(法人税法施行令第4条の2第2項)

実務者が最も精通すべきは、個人株主における「一の者」の拡張解釈です。

法人税法施行令第4条の2第2項(要旨):

株主が個人である場合、その「一の者」には、その個人及びこれと特殊の関係のある個人(親族等)が含まれる。

法人税法施行令 第4条の2 支配関係及び完全支配関係

2 法第2条第12号の7の6に規定する政令で定める関係は、一の者(その者が個人である場合には、その者及びこれと前条第1項に規定する特殊の関係のある個人)が法人の発行済株式等(発行済株式(自己が有する自己の株式を除く。)の総数のうちに次に掲げる株式の数を合計した数の占める割合が100分の5に満たない場合の当該株式を除く。以下この項において同じ。)の全部を保有する場合における当該一の者と当該法人との間の関係(以下この項において「直接完全支配関係」という。)とする。この場合において、当該一の者及びこれとの間に直接完全支配関係がある1若しくは2以上の法人又は当該一の者との間に直接完全支配関係がある1若しくは2以上の法人が他の法人の発行済株式等の全部を保有するときは、当該一の者は当該他の法人の発行済株式等の全部を保有するものとみなす。

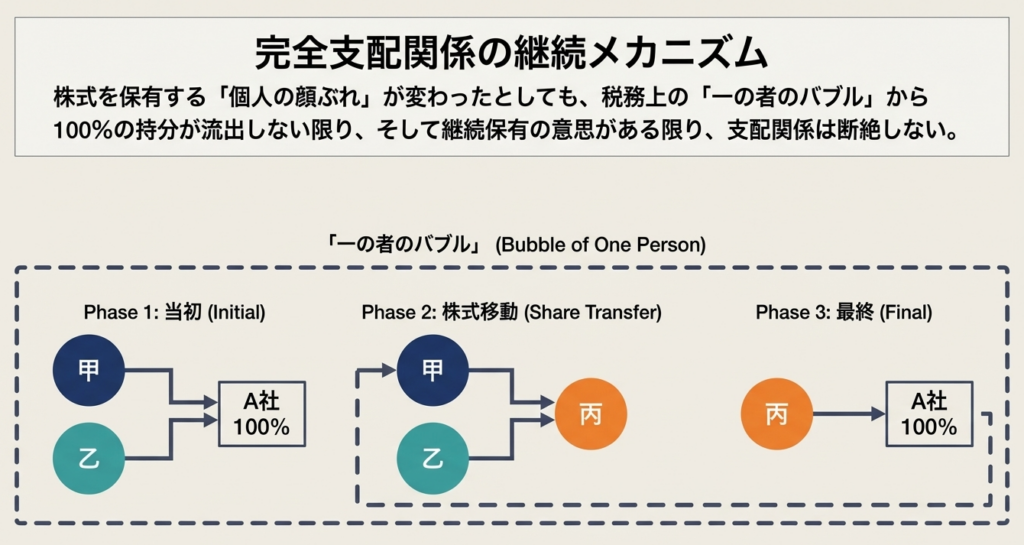

ここで重要なのは、「一の者」の起点は柔軟に設定できるという点です。

本件では、甲(父)、乙(母)、丙(子)の誰を起点(アンカー)にしても、その親族等を含めればグループ全体が「一の者」に含まれます。法令上、「親族等は、合併法人または被合併法人の株主に限定されていない」という点が、本判定の決定的なキラーロジックとなっています。

(3) 継続保有要件と「予定」の法的評価

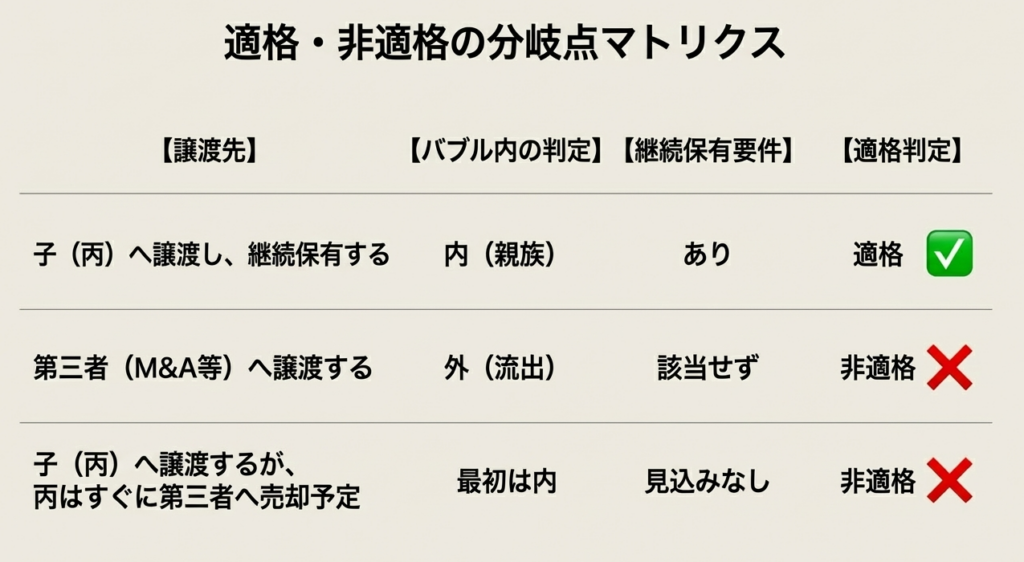

本件では、以下のプロセスを経て「同一の者による完全支配関係」の継続性が認められています。

- 合併前:

合併法人(A社)を甲が、被合併法人(B社)を乙が100%保有。甲と乙は親族であるため、この時点で両社は「同一の者(甲、乙又は丙)」による完全支配関係にある。 - 合併後(譲渡予定):

合併後、株主が甲・乙から、これまで株主でなかった丙へ交代することが予定されている。 - 判定:

丙は甲の親族である以上、株主が交代しても「甲または甲の親族等」という「一の者」のユニットが100%保有している事実に変わりはない。

【重要】

「その個人の親族等で株主でなかった者が株主となったとしても……一の者による完全支配関係がある」とされるため、後継者への譲渡が合併前に合意(予定)されていても、適格要件である「継続保有の見込み」を阻害しないのです。

4. まとめ:実務での運用における注意点

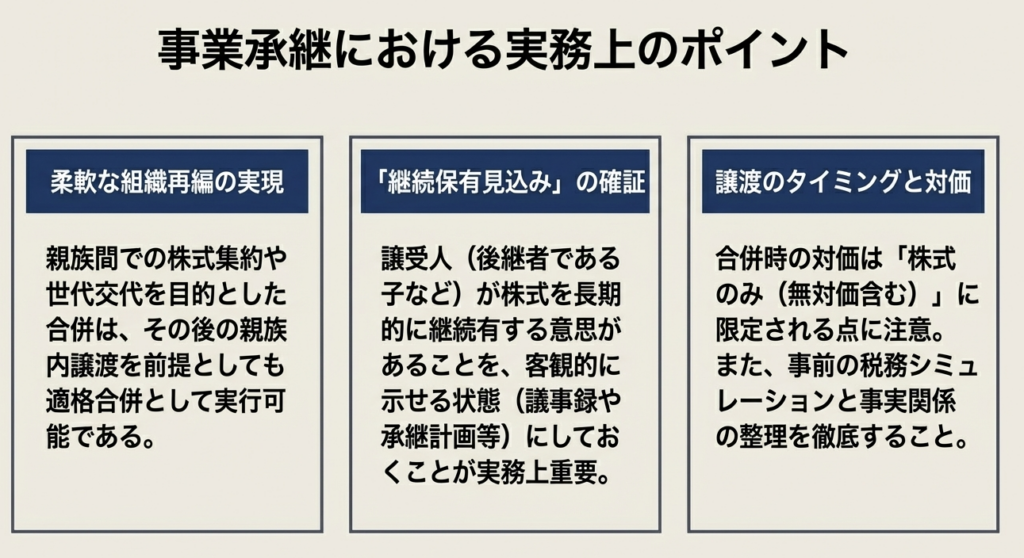

本事例は強力な武器ですが、実務担当者は「形式的な親族間譲渡」であれば何でも許容されるという誤解を避けるべきです。

本回答は「事実関係を前提とした一般的な回答」です。特に「継続保有の見込み」は、実行時の主観的な意図ではなく、客観的な状況証拠によって裏付けられる必要があります。譲渡直後に親族外へ転売したり、M&Aの交渉を進めていたりした場合は、遡及して適格性が否定されるリスクを負います。

スキームの実行に際しては、以下の「エビデンス」を確保してください。

- 「親族等」の範囲の厳密な確認:

法令上の親族範囲(6親等内の血族、3親等内の姻族等)を戸籍謄本等で立証できるか。 - 「継続保有の意図」の書面化:

譲受人(丙)が、譲り受けた株式を長期保有する意思があることを確認書等で記録しているか。 - 「予定」の整合性:

合併交付株式の割当てと、その後の譲渡契約のタイミングに整合性があるか。 - 譲渡価格の妥当性(贈与税リスク):

合併の適格判定とは別に、親族間譲渡の対価が時価と乖離している場合、別途贈与税(みなし贈与)の問題が生じます。合併前後の株価評価を適切に行い、課税当局から「不当な利益移転」と指弾されない準備が必要です。

組織再編と事業承継を同時並行で進める際、本事例のような「親族グループの不可分性」を活かした解釈は、保守的な税務判断に風穴を開けるものとなります。

我々プロフェッショナルは、法令を単に守るだけでなく、こうした解釈をクライアントの資産を守るための「戦略的シールド」として使いこなすべきです。論理の徹底した積み上げこそが、税務リスクを最小化し、円滑な代替わりを実現する唯一の道です。

ガイド:Q&A

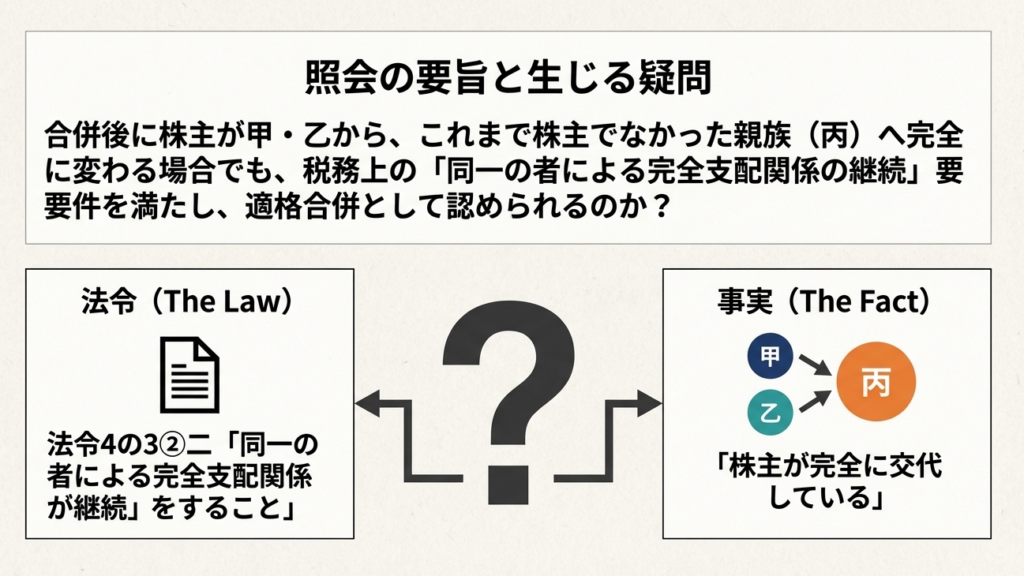

照会内容の概要は何ですか?

合併法人であるA社の株式が、合併後にこれまでの株主ではない親族へ譲渡される予定がある場合に、「同一の者による完全支配関係」が継続しているとみなされ、適格合併に該当するかを問うものです。

本件合併前におけるA社とB社の株主構成はどのようになっていますか?

合併前のA社(合併法人)の発行済株式は全て甲が保有しており、B社(被合併法人)の発行済株式は全て甲の妻である乙が保有しています。

合併後の株式譲渡計画について具体的に説明してください。

合併後、甲および乙が保有するA社株式の全てをその子である丙に譲渡し、丙がその譲り受けた株式を継続保有する予定となっています。

法人税法における「完全支配関係」の基本的な定義を述べてください。

一の者が法人の発行済株式等の全部を直接または間接に保有する関係、または一の者との間にそのような関係がある法人相互の関係を指します。

株主が個人である場合、「一の者」には誰が含まれますか?

株主が個人である場合には、その個人本人だけでなく、その者と特殊の関係のある個人(親族等)を合わせて「一の者」とみなします。

同一の者による完全支配関係がある場合の「適格合併」の要件は何ですか?

被合併法人の株主等に合併法人株式等以外の資産が交付されず、合併前に同一の者による完全支配関係があり、かつ合併後もその継続が見込まれていることが要件です。

本件において、親族への株式譲渡が「完全支配関係の継続」に疑問を投げかけた理由は何ですか?

合併後に、それまで株主ではなかった親族(丙)へ株式が譲渡されることで、以前の株主(甲・乙)の手を離れるため、関係が途絶えるのではないかという疑念が生じたためです。

完全支配関係の判定において、親族が「株主であること」は要件とされていますか?

親族等は合併法人または被合併法人の株主に限定されておらず、元々株主でなかった親族が新たに株主となったとしても、その範囲に含まれます。

なぜ本件の株式譲渡後も「一の者による完全支配関係」が維持されると判断されるのですか?

譲渡を受ける丙は甲の親族であり、「一の者」の範囲に含まれるため、甲または甲の親族等により株式の全てが保有されている事実に変わりはないからです。

結論として、本件の合併はどのような税務上の区分に該当しますか?

同一の者(甲)による完全支配関係が継続することが見込まれているため、本件合併は適格合併に該当します。

用語集

| 用語 | 定義 |

|---|---|

| 合併法人 | 合併によって被合併法人の権利義務を承継する法人のこと。本事例ではA社を指す。 |

| 被合併法人 | 合併によって消滅し、その権利義務を合併法人に承継させる法人のこと。本事例ではB社を指す。 |

| 完全支配関係 | 一の者が法人の発行済株式等の全部を直接もしくは間接に保有する関係、またはそのような関係にある法人同士の関係。 |

| 一の者 | 完全支配関係を判定する際の単位。個人が株主の場合、その個人と親族等の特殊関係者を含めて「一の者」として扱う。 |

| 適格合併 | 法人税法上の特定の要件を満たす合併のこと。本事例では、同一の者による完全支配関係が継続する場合などが該当する。 |

| 親族等 | 個人と特殊の関係のある個人(親族など)。完全支配関係の判定において、個人株主と一体として扱われる範囲。 |

| 発行済株式等 | 法人が発行している株式または出資の総数。完全支配関係の判定基準となる。 |

| 交付資産 | 合併の対価として被合併法人の株主に渡される資産。適格合併には、原則として合併法人等の株式以外の資産が交付されないことが求められる。 |

| 継続保有 | 合併後も引き続き株式を保有し続けること。適格合併の要件として、支配関係の維持のために重要視される。 |

コメント