国税庁から公表されている質疑応答事例「所有権移転外ファイナンス・リース取引に係るリース料支払明細書等の取扱い」について解説します。

解説動画

詳細

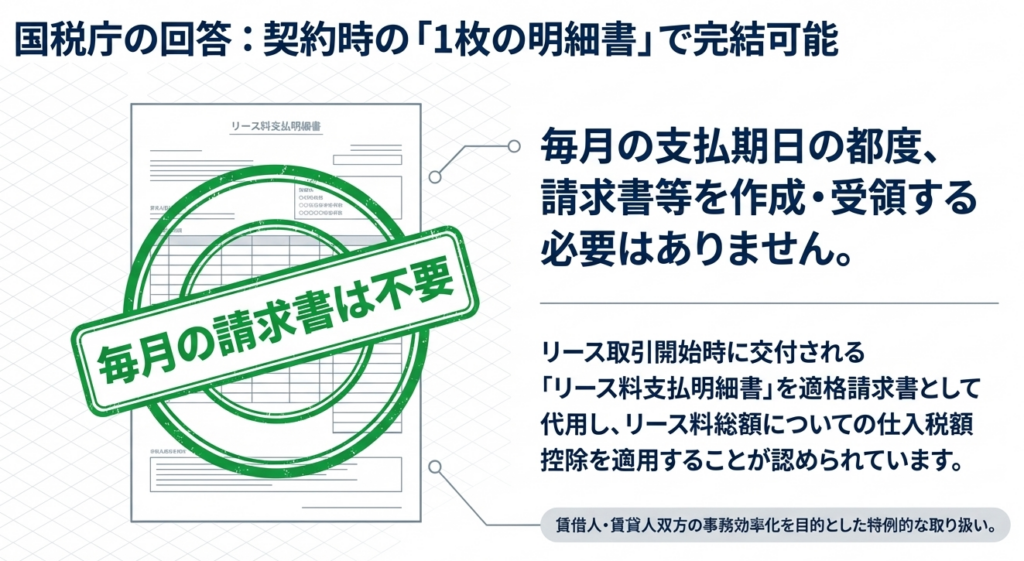

所有権移転外ファイナンス・リース取引において、支払いの都度請求書等を受け取る代わりに、取引開始時に交付される「リース料支払明細書」を保存することで、消費税の仕入税額控除の適用を受けることが可能です。

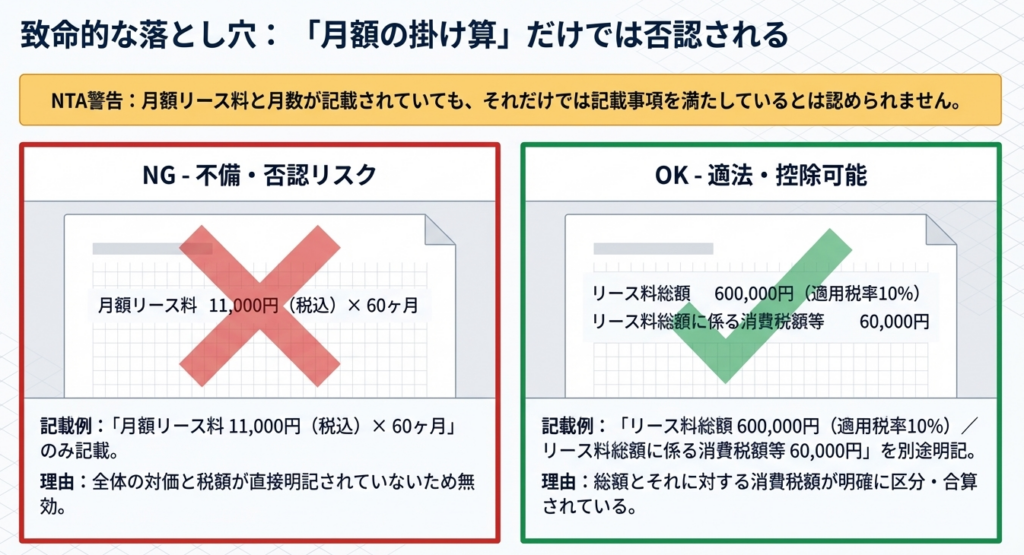

ただし、この明細書を適格請求書(インボイス)として扱うためには法定の記載事項を満たす必要があり、特に「月額リース料」と「リース期間における月数」の記載だけでは不十分である点に注意が必要です。

必ず「リース料総額」および「リース料総額に係る消費税額等」が明記されていなければなりません。

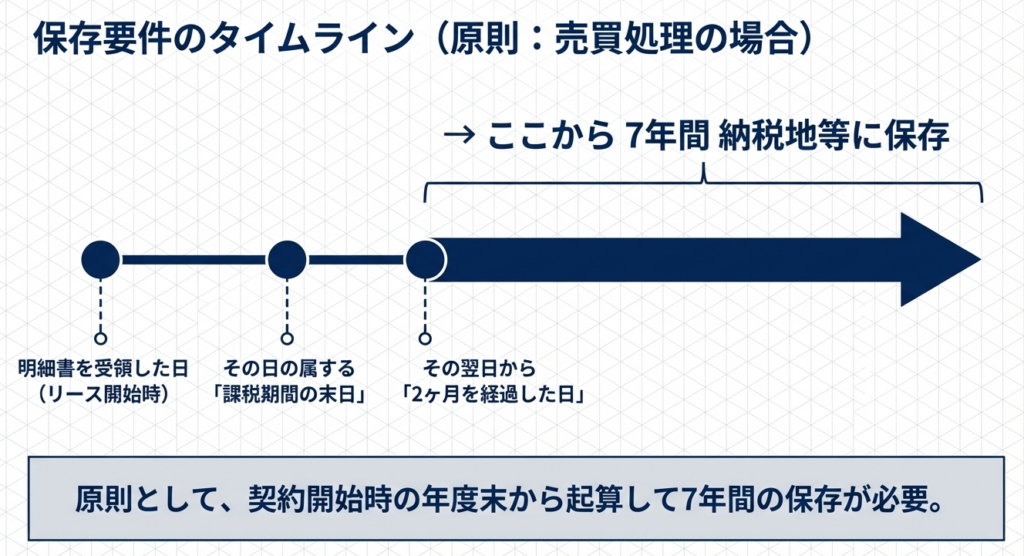

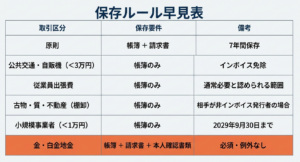

これらの要件を満たした明細書を、原則として受領した日の属する課税期間の末日の翌日から2月を経過した日から7年間保存することで控除が認められます(賃借人が賃貸借処理を採用している場合は、保存期間の起算点が異なります)。

スライド解説

解説:「リース料支払明細書」のインボイス対応実務

1. 導入:インボイス制度下におけるリース取引管理の戦略的重要性

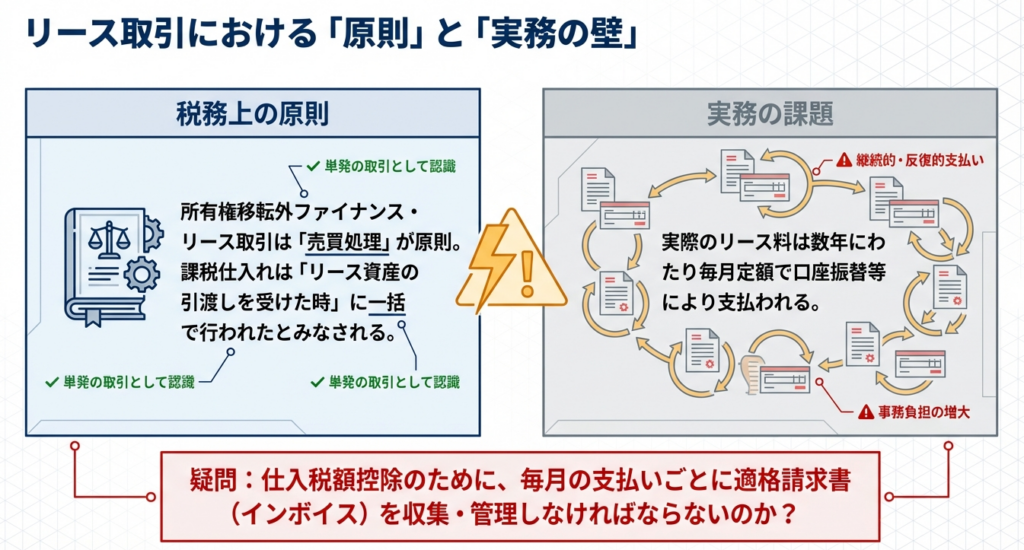

インボイス制度(適格請求書等保存方式)の施行は、単なる事務負担の増加ではなく、企業のガバナンスとDX(デジタルトランスフォーメーション)の成熟度を問う試金石となっています。特にリース取引においては、契約が数年に及ぶため、毎月の請求書を都度回収・管理する旧来の手法は、事務効率の著しい低下を招きます。

そこで、契約開始時に交付される「リース料支払明細書」を適格請求書(インボイス)として活用し、一括管理することは、経理実務の効率化とコンプライアンス(法令遵守)を両立させるための不可欠な戦略となります。

ここで実務者が最も肝に銘じるべきは、所有権移転外ファイナンス・リース取引が、消費税法上、原則として「売買処理」として扱われる点です。つまり、資産の引渡しを受けた時点で「リース料総額」を一括して課税仕入れとして計上し、全額の仕入税額控除を「前倒し」で適用することになります。

このため、契約初期に受領する「明細書」がインボイスの要件を欠いていた場合、将来の数年分にわたる仕入税額控除が一挙に否認されるという、財務上の致命的なリスクを負うことになります。

本記事では、税務調査を想定した「負けないエビデンス」を構築するため、明細書の保存による仕入税額控除適用の可否と、現場で死守すべき具体的要件をベテランの視点から解説します。

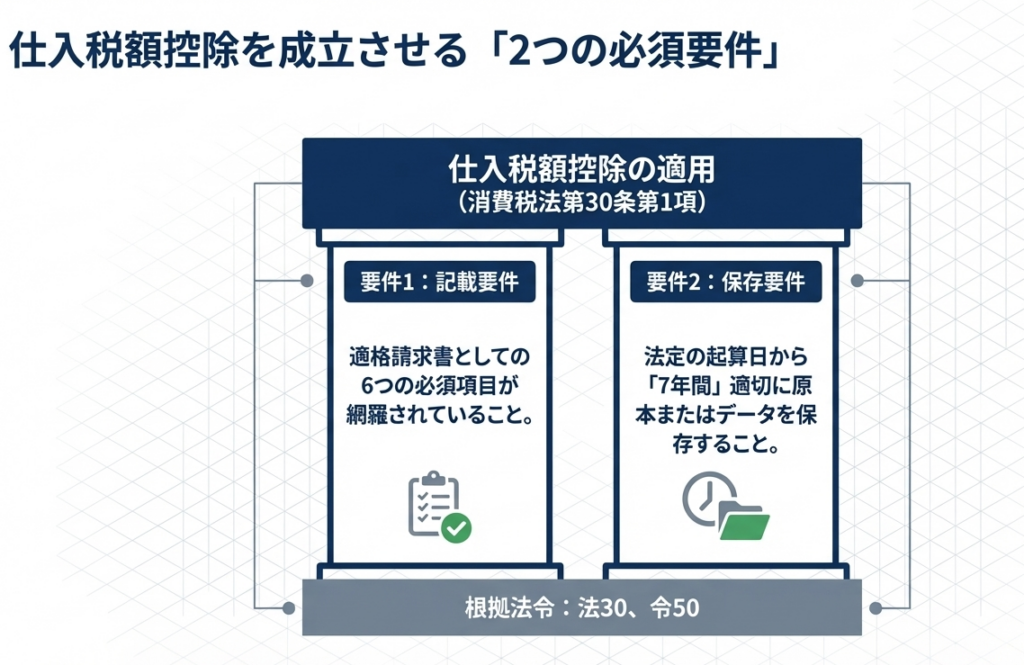

2. 結論:明細書の保存による仕入税額控除適用の要件と可否

実務上の結論を申し上げます。

国税庁の見解(消費税法第30条第7項・第9項、同法第57条の4第1項、施行令第50条第1項に基づく)によれば、リース取引開始時に交付される「リース料支払明細書」にインボイスとしての必要事項が網羅されていれば、それを適切に保存することで仕入税額控除を適用可能です。

ただし、仕入税額控除を正当化するためには、以下の2つの条件を厳格に遵守しなければなりません。

- 記載事項の完全充足:

法的なインボイス要件が、明細書内で完結していること(後述のチェックリスト参照)。 - 保存期間の厳守:

- 原則(売買処理時):

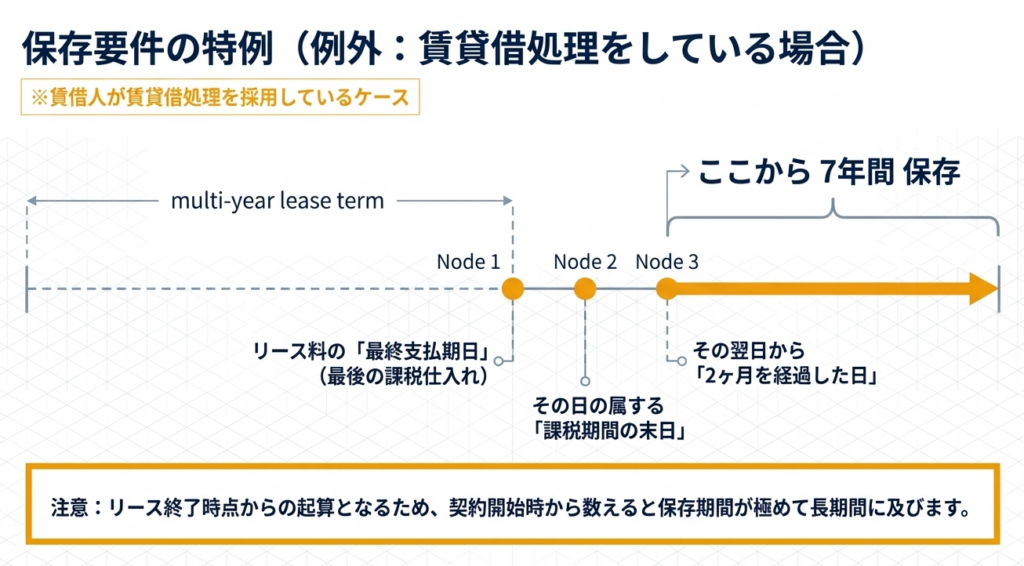

明細書を受領した日の属する課税期間の末日の翌日から2月を経過した日から「7年間」、納税地等に保存すること。 - 特例(賃貸借処理時):

会計上で賃貸借処理(費用計上)を選択している場合であっても、消費税法上の保存義務は残ります。この場合、リース料の「最終支払期日」の属する課税期間の末日の翌日から2月を経過した日から「7年間」保存が必要です。

- 原則(売買処理時):

実務上の盲点は、売買処理と賃貸借処理で保存期間の「起算点」が異なる点です。特に賃貸借処理を行っている場合、リース終了後も長期間の保存が必要となります。

次は、その「何が書いてあるべきか」という証憑の核心部分に迫ります。

3. 詳細解説:適格請求書として認められる明細書の必須記載事項

リース料支払明細書が、単なる支払予定表ではなく、法的な「証憑(エビデンス)」として機能するためには、消費税法第57条の4第1項に規定される記載事項をすべて満たしている必要があります。

(適格請求書発行事業者の義務)

第五十七条の四 適格請求書発行事業者は、国内において課税資産の譲渡等(第七条第一項、第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。以下この条において同じ。)を行つた場合(第四条第五項の規定により資産の譲渡とみなされる場合、第十七条第一項又は第二項本文の規定により資産の譲渡等を行つたものとされる場合その他政令で定める場合を除く。)において、当該課税資産の譲渡等を受ける他の事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。以下この条において同じ。)から次に掲げる事項を記載した請求書、納品書その他これらに類する書類(以下第五十七条の六までにおいて「適格請求書」という。)の交付を求められたときは、当該課税資産の譲渡等に係る適格請求書を当該他の事業者に交付しなければならない。ただし、当該適格請求書発行事業者が行う事業の性質上、適格請求書を交付することが困難な課税資産の譲渡等として政令で定めるものを行う場合は、この限りでない。

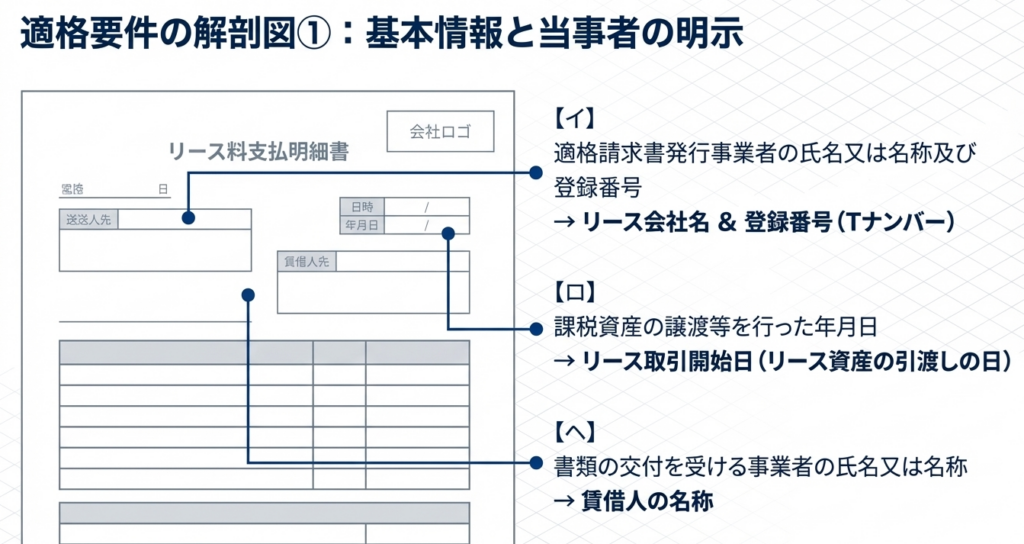

一 適格請求書発行事業者の氏名又は名称及び登録番号(第五十七条の二第四項の登録番号をいう。次項第一号及び第三項第一号において同じ。)

二 課税資産の譲渡等を行つた年月日(課税期間の範囲内で一定の期間内に行つた課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間)

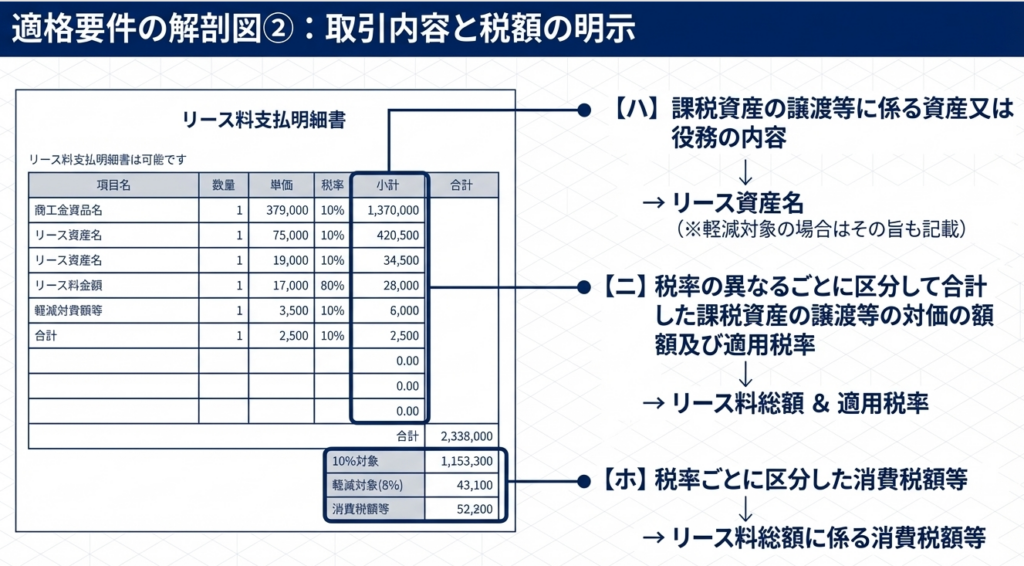

三 課税資産の譲渡等に係る資産又は役務の内容(当該課税資産の譲渡等が軽減対象課税資産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

四 課税資産の譲渡等に係る税抜価額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含まないものとする。次項第四号及び第三項第四号において同じ。)又は税込価額(対価として収受し、又は収受すべき一切の金銭又は金銭以外の物若しくは権利その他経済的な利益の額とし、課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額を含むものとする。次項第四号及び第三項第四号において同じ。)を税率の異なるごとに区分して合計した金額及び適用税率(第二十九条第一号又は第二号に規定する税率に七十八分の百を乗じて得た率をいう。次項第五号及び第三項第五号において同じ。)

五 消費税額等(課税資産の譲渡等につき課されるべき消費税額及び当該消費税額を課税標準として課されるべき地方消費税額に相当する額の合計額として前号に掲げる税率の異なるごとに区分して合計した金額ごとに政令で定める方法により計算した金額をいう。)

六 書類の交付を受ける事業者の氏名又は名称

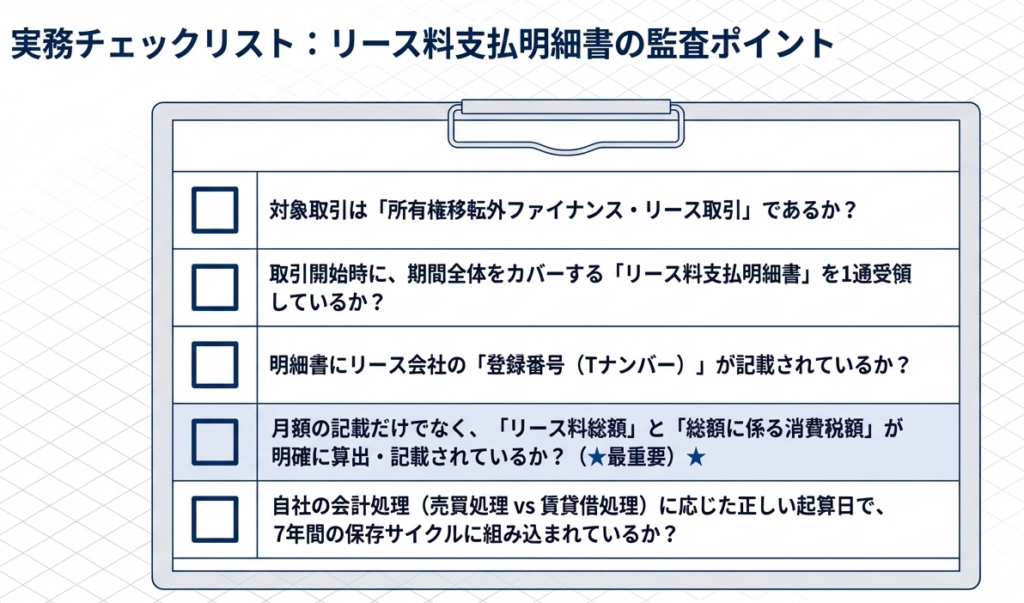

以下のテーブルは、国税庁の指針(質疑応答事例)に基づき、明細書に求められる6項目をまとめたものです。監査の際、調査官が最初に見るチェックリストだと考えてください。

| 適格請求書の記載事項(法57条の4第1項) | 明細書における具体的な記載内容 |

|---|---|

| イ 適格請求書発行事業者の氏名・名称及び登録番号 | リース会社の名称、および「T」から始まる登録番号 |

| ロ 課税資産の譲渡等を行った年月日 | リース取引開始日(リース資産の引渡しを受けた日) |

| ハ 課税資産の譲渡等に係る資産の内容 | リース資産の具体的な名称(物件名等) |

| ニ 税率別に区分した対価の額及び適用税率 | リース料総額(全期間分)、および適用される税率(10%等) |

| ホ 税率ごとに区分した消費税額等 | リース料総額に係る消費税額等の合計額 |

| ヘ 書類の交付を受ける事業者の氏名・名称 | 貴社(賃借人)の正式名称 |

実務上の落とし穴

ここで最も注意すべき、かつ現場で最も頻出するミスは、「リース料総額」の記載漏れです。 多くのリース会社が発行する明細書には、「月額リース料」と「支払回数」は記載されていますが、インボイスの要件はあくまで「取引(売買)の総額」を求めるものです。「月額 × 回数」の計算を読者に委ねる形式は、法的にはインボイスとして認められません。

もし受領した明細書に「リース料総額」および「総額に対する消費税額」が明記されていない場合は、即座にリース会社へ「インボイス要件を満たした明細書の再発行」を依頼してください。この一歩を怠ると、一括計上した仕入税額控除の全額が否認されるという最悪のシナリオを招きます。

4. まとめ:実務における運用上の留意点とリスク管理

リース料支払明細書による運用は事務負担を大きく軽減しますが、その恩恵を享受するためには、管理の「初動」を誤らないことが肝要です。経理スタッフが現場で「守り」を固めるための指針を提示します。

まず、明細書は「リース期間中、一度しか発行されない」極めて重要度の高い書類であることを全社的に共有してください。紛失リスクを最小化するため、電子帳簿保存法に準拠したデジタル保存体制の構築が急務です。昨今、多くのリース会社がWebポータルから明細書をダウンロードする形式を採用していますが、これらは「電子取引」に該当するため、電子帳簿保存法の要件に従って保存しなければなりません。

また、再リース契約への移行や中途解約、物件の入れ替えが発生した際は、当初の明細書では対応しきれないケースが多々あります。こうした特殊な事象が発生した場合には、独断で処理せず、必ず顧問税理士等の専門家に相談し、新たなインボイスの入手が必要かを確認してください。

明日からの実務でチェックすべき「3つの主要アクション」

- 現行明細書の総点検:

現在契約中のリース物件について、明細書に「リース料総額」と「消費税総額」が記載されているか再確認する。不足があれば即座に再発行を依頼する。 - 電子帳簿保存法への対応:

Webポータルからダウンロードした明細書について、電子帳簿保存法の要件(真実性・可視性の確保)を満たした状態でサーバー内に保管されているか確認する。 - 保存ルールの再定義:

リース終了後も「最終支払期日から7年間(賃貸借処理時)」の保存が必要であることをファイリングルールに明記し、不用意な廃棄を防止する。

法的な裏付けを持った正確な書類管理こそが、インボイス制度下における最強の防御策です。スタッフ一人ひとりがこの「証憑の重み」を理解し、実務に励んでください。

算出資料を単なる計算メモではなく、法的な「証憑」として組織的に管理することが、企業のキャッシュフローを守る唯一の手段となります。

ガイド:Q&A

問1:所有権移転外ファイナンス・リース取引において、リース期間中に都度請求書を発行する代わりに「リース料支払明細書」を使用することは認められますか。

はい、認められます。リース取引開始時に適格請求書として必要な事項を記載した「リース料支払明細書」を作成・交付し、賃借人がこれを適切に保存している場合には、仕入税額控除を適用することが可能です。

問2:リース取引において仕入税額控除を適用するための基本的な要件は何ですか。

当該課税仕入れに係る帳簿および請求書等の保存が要件とされています。所有権移転外ファイナンス・リース取引は売買処理を行うこととされており、原則として資産の引渡しを受けた時に課税仕入れを行ったものとみなされます。

問3:適格請求書として認められる明細書に記載すべき「課税資産の譲渡等を行った年月日」とは、具体的にいつを指しますか。

明細書においては「リース取引開始日」、すなわち「リース資産の引渡しの日」がこれに該当します。この日が課税資産の譲渡等が行われた年月日として扱われます。

問4:明細書に「月額リース料」と「リース期間の月数」のみが記載されている場合、適格請求書として不十分とされるのはなぜですか。

月額リース料の記載だけでは適格請求書の要件を満たさないためです。別途、リース期間全体を通じた「リース料総額」および「リース料総額に係る消費税額等」の記載が必須となります。

問5:明細書における「課税資産の譲渡等に係る資産又は役務の内容」として、何を記載する必要がありますか。

「リース資産名」を記載する必要があります。これは、適格請求書の記載事項である「課税資産の譲渡等に係る資産又は役務の内容」を明示するためのものです。

問6:明細書を受領した賃借人が仕入税額控除を適用するために必要な書類の保存期間は、原則としていつから数えて何年間ですか。

原則として、当該明細書を受領した日の属する課税期間の末日の翌日から2月を経過した日から7年間、納税地等に保存する必要があります。

問7:賃借人が「賃貸借処理」を行っている場合、保存期間の起算点に関してどのような特例がありますか。

賃貸借処理(例外的な会計処理)をしている場合は、リース料の最終支払期日の属する課税期間の末日の翌日から2月を経過した日から7年間保存する必要があります。これは最後の課税仕入れを基準とするためです。

問8:明細書には「適格請求書発行事業者」に関してどのような情報を記載しなければなりませんか。

リース会社の氏名又は名称、および適格請求書発行事業者の「登録番号」を記載する必要があります。

問9:なぜリース取引において、都度の請求書に代えて明細書を一括交付する運用が行われているのですか。

賃借人および賃貸人の事務効率化を目的としています。リース料は支払回数や金額が契約で確定しており、振込や口座振替で支払われることが多いため、都度の請求書作成を省略する運用がなされています。

問10:本資料に掲載されている回答内容は、すべての具体的なリース取引に対して無条件に適用されるものですか。

いいえ、必ずしもそうとは限りません。本事例は照会内容に基づいた一般的な回答であり、具体的な事案や事実関係によっては異なる課税関係が生じることがあるため、個別の取引への適用には注意が必要です。

用語集

| 用語 | 定義・内容 |

|---|---|

| 所有権移転外ファイナンス・リース取引 | 所得税法施行令または法人税法施行令に規定されるリース取引のうち、リース期間終了後に所有権が賃借人に移転しないもの。税法上は原則として売買処理が行われる。 |

| 仕入税額控除 | 消費税の計算において、売上げに係る消費税額から、仕入れに係る消費税額を差し引くこと。適用には適格請求書等の保存が要件となる。 |

| 適格請求書(インボイス) | 消費税法第57条の4第1項に規定される、登録番号や適用税率、消費税額等の必要事項が記載された書類。 |

| リース料支払明細書 | リース取引開始時に、リース期間中の各回の支払金額や期日等を一覧にまとめた書類。必要事項を満たせば適格請求書として代用可能。 |

| 適格請求書発行事業者 | 税務署長の登録を受けた課税事業者。発行する書類に登録番号を記載する義務がある。 |

| 登録番号 | 適格請求書発行事業者に付与される識別番号。明細書を適格請求書として成立させるための必須記載事項の一つ。 |

| 売買処理 | ファイナンス・リース取引において、資産の引渡し時に資産の購入および負債の計上を行う会計・税務上の処理。 |

| 賃貸借処理 | リース料の支払いごとに費用処理を行う方法。消費税法上、この処理を行う場合は書類の保存期間の起算点が変わる。 |

| 課税資産の譲渡等 | 消費税の課税対象となる資産の譲渡、貸付け、または役務の提供。リース取引においては資産の引渡しがこれに該当する。 |

| 保存期間(7年間) | 消費税法に基づき、仕入税額控除の適用を受けるために書類を保存しなければならない期間。原則として課税期間末日の翌日から2月経過後から起算する。 |

コメント