国税庁タックスアンサーの「No.6917 交際費等の損金不算入額を算出する場合における消費税等の取扱い」について解説します。

解説動画

詳細

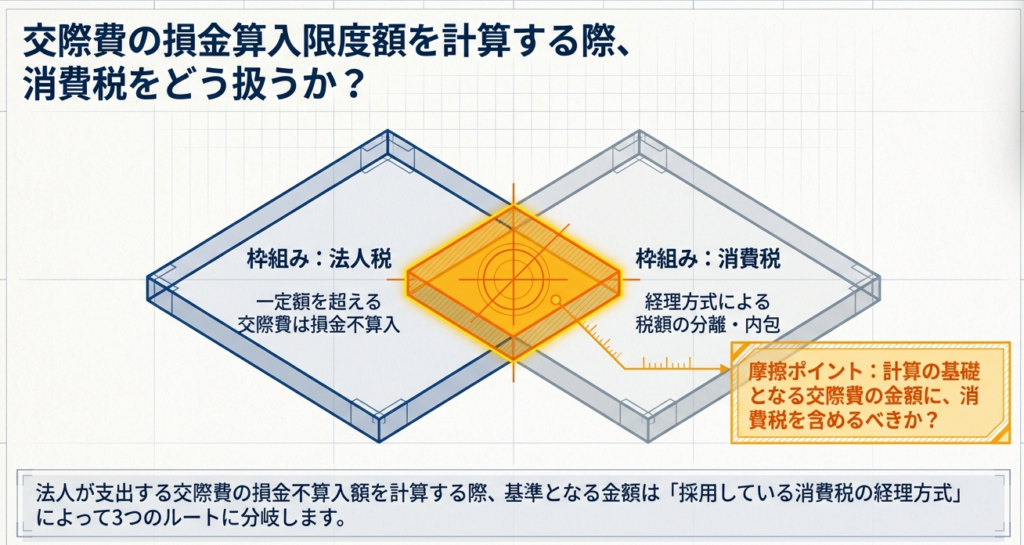

法人が交際費等を支出した際、一定額を超える部分は損金不算入となりますが、この計算における消費税の取扱いは採用する経理方式により異なります。

税込経理方式の場合は、消費税等を含んだ金額(税込価額)を交際費等として損金不算入額を計算します。 一方、税抜経理方式の場合は、原則として消費税等を含まない金額(税抜価額)を基に計算します。

ただし、税抜経理方式であっても例外があります。

課税売上高が5億円超または課税売上割合が95%未満であり、仕入税額控除できない「控除対象外消費税額等」が生じる場合です。このケースでは、税抜きの交際費等の合計額に、交際費等に係る控除対象外消費税額等に相当する金額を加算した額を基に、損金不算入額を計算する必要があります。

スライド解説

解説:交際費等の損金不算入額計算における消費税等の取扱い

1. 導入:税務実務における本通達の重要性と背景

多くの決算・申告に立ち会ってきましたが、「交際費」の処理は今も昔も税務調査で最も厳しくチェックされる重要項目の一つです。特に、法人税法上の損金不算入額を計算する際、消費税を「税込」で扱うか「税抜」で扱うかという判断は、単なる記帳の選択肢ではなく、企業の最終的な法人税額(キャッシュアウト)に直結する戦略的な分岐点となります。

国税庁のタックスアンサーNo.6917は、この法人税と消費税が交差する領域において、計算の起点となる「交際費等の額」をどう定義するかを定めた羅針盤です。もし、この「不一致」を見落として誤った計算基礎を用いてしまうと、意図せぬ申告漏れを招き、後から附帯税のペナルティを課されるリスクが生じます。

経理方式の選択がどう法人税に連鎖するかを理解することは、リスク管理そのものです。

本記事では、実務者がまず押さえるべき最終的な処理の結論から、間違いやすい高度な調整事項まで、現場感覚を大切にしながら解説していきます。

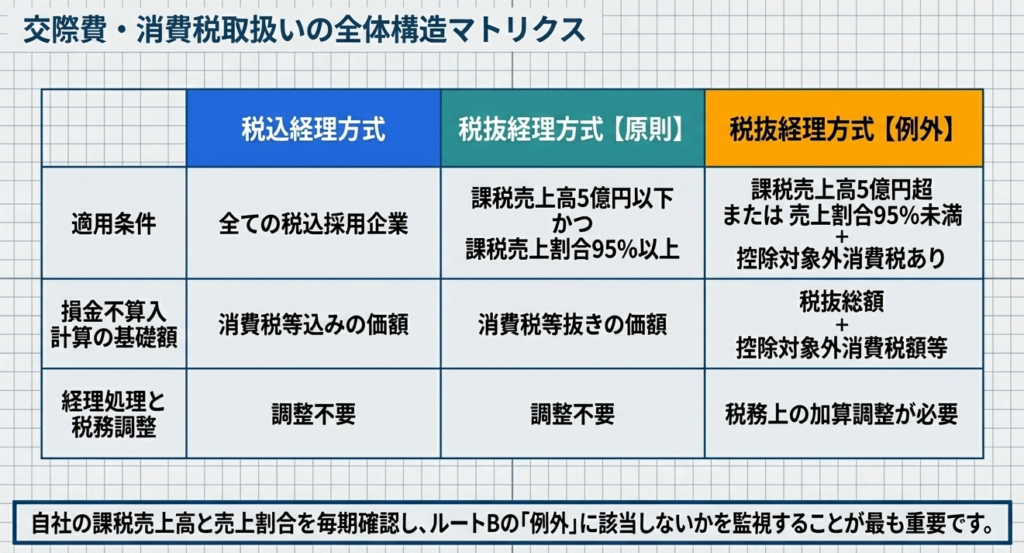

2. 結論:経理方式別の算入・不算入処理の判定

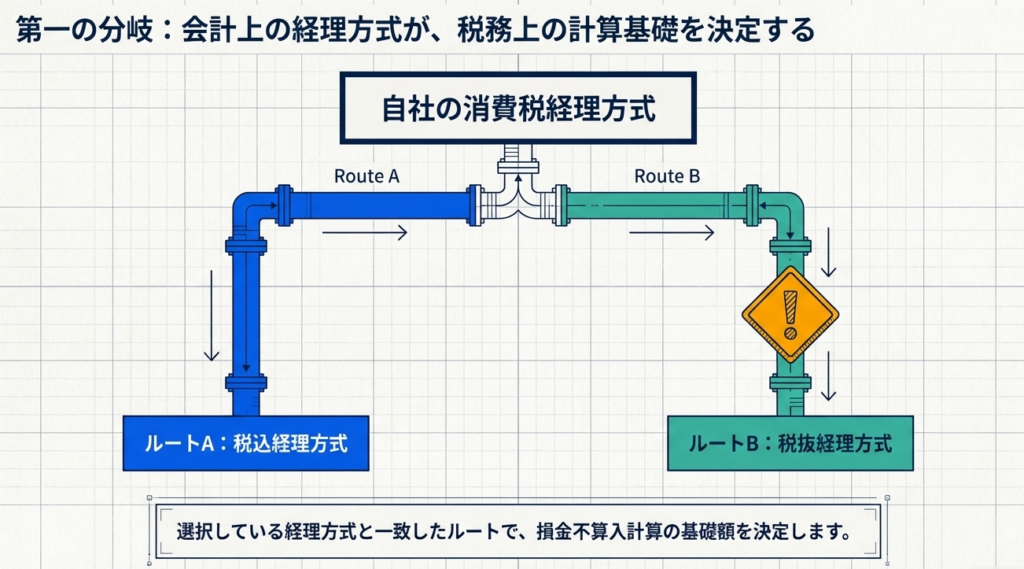

交際費等の損金不算入額を算出する際の基礎となる「交際費等の額」は、貴社が採用している消費税等の経理方式によって決まります。まずは以下の原則を、自社の現状と照らし合わせて確認してください。

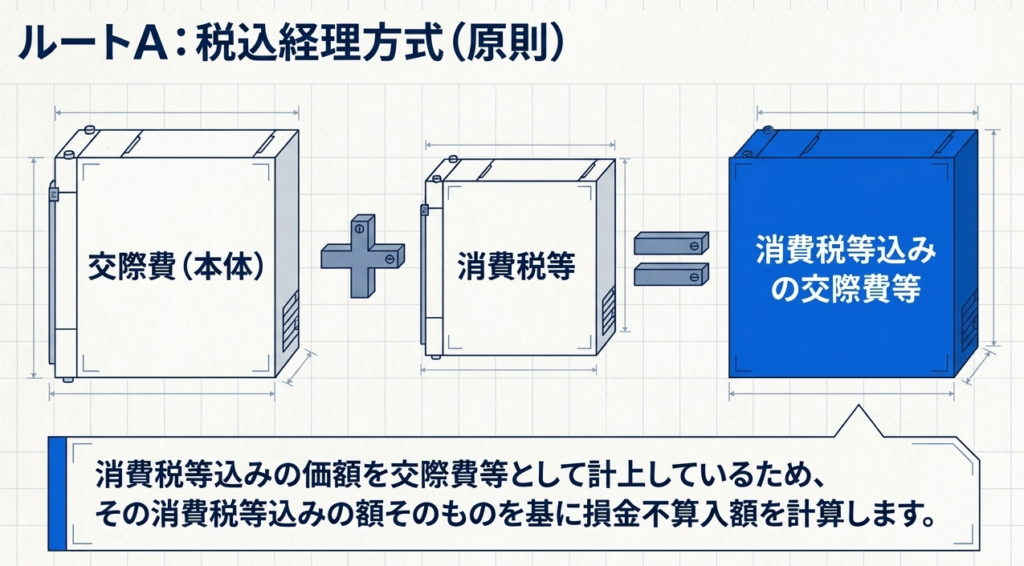

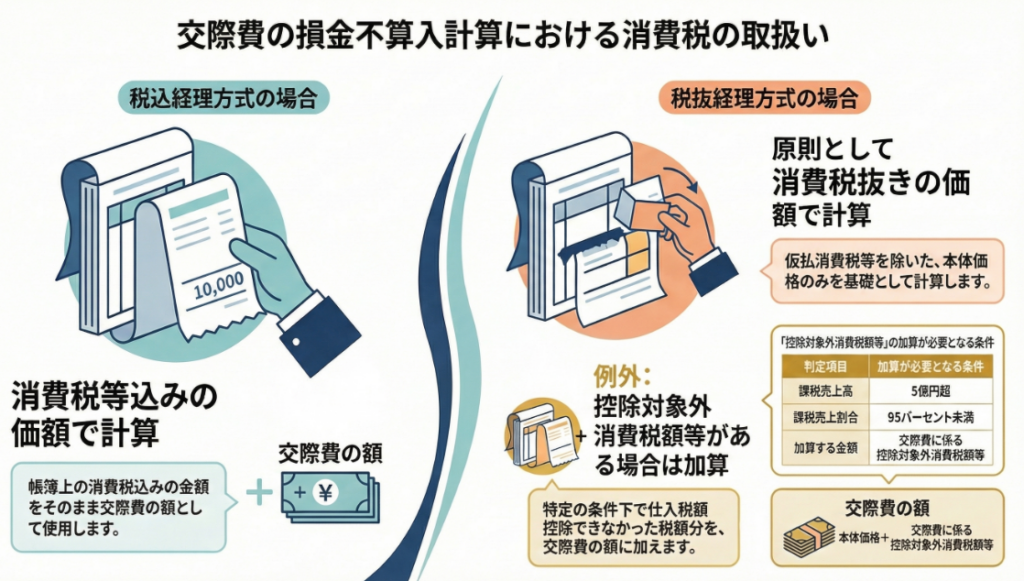

税込経理方式を選択している場合

消費税等込みの価額を基に、損金不算入額を計算します。日常の会計処理で消費税等を含めた金額が交際費として計上されているため、その額面がそのまま判定の土台となります。

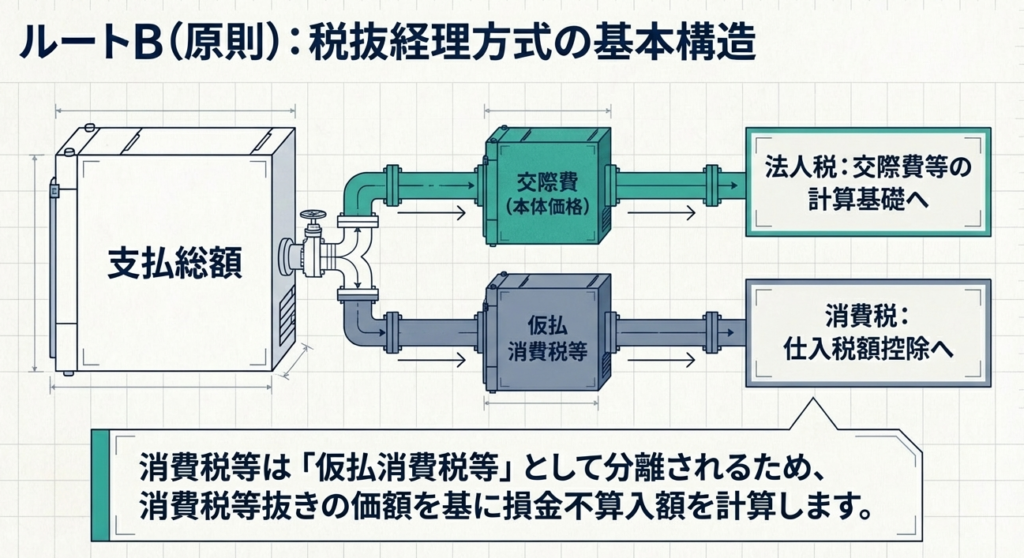

税抜経理方式を選択している場合

原則として、消費税等抜きの価額を基に、損金不算入額を計算します。消費税等は「仮払消費税等」として別管理されているため、本体価格のみを抽出して判定を行います。

実務上の分岐点:

税込=額面そのまま

税抜=本体価格(ただし、一定条件下で「加算調整」あり)

基本原則はシンプルですが、税抜経理方式を採用している企業においては、次に説明する「例外的な調整」が実務上の大きな落とし穴になります。

ここは間違いやすいポイントですから、慎重に見ていきましょう。

3. 詳細解説:制度の重要ポイントと控除対象外消費税額等の調整

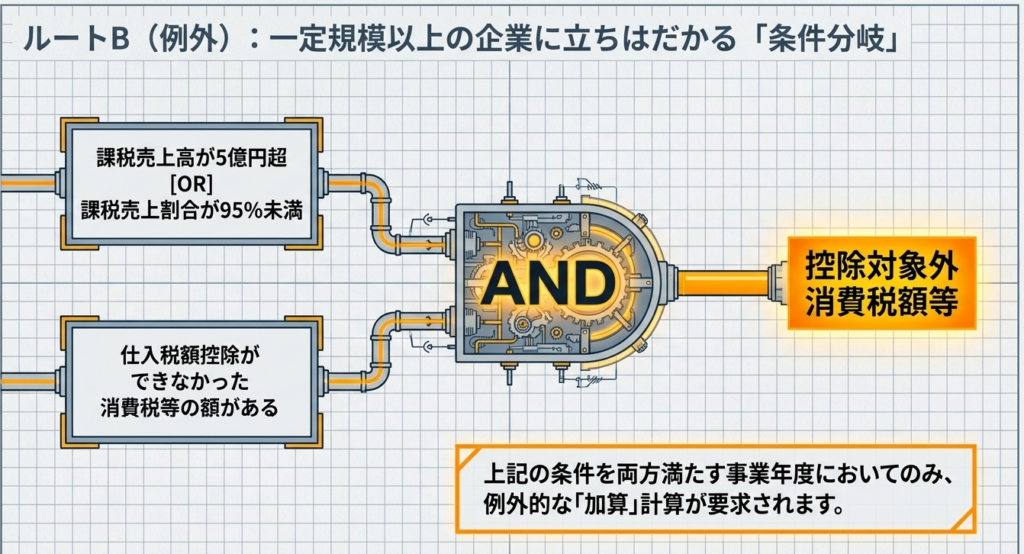

税抜経理方式を適用している場合でも、支払った消費税の全額を「仮払消費税等」として控除できないケースがあります。この「控除できなかった消費税分」を、法人税の計算上どう取り扱うかが非常に重要です。

税抜経理方式における「合計額」への加算処理

以下のいずれかの条件に該当する場合、仕入税額控除ができない「控除対象外消費税額等」が発生します。

・課税期間中の課税売上高が5億円超

・または、課税売上割合が95パーセント未満

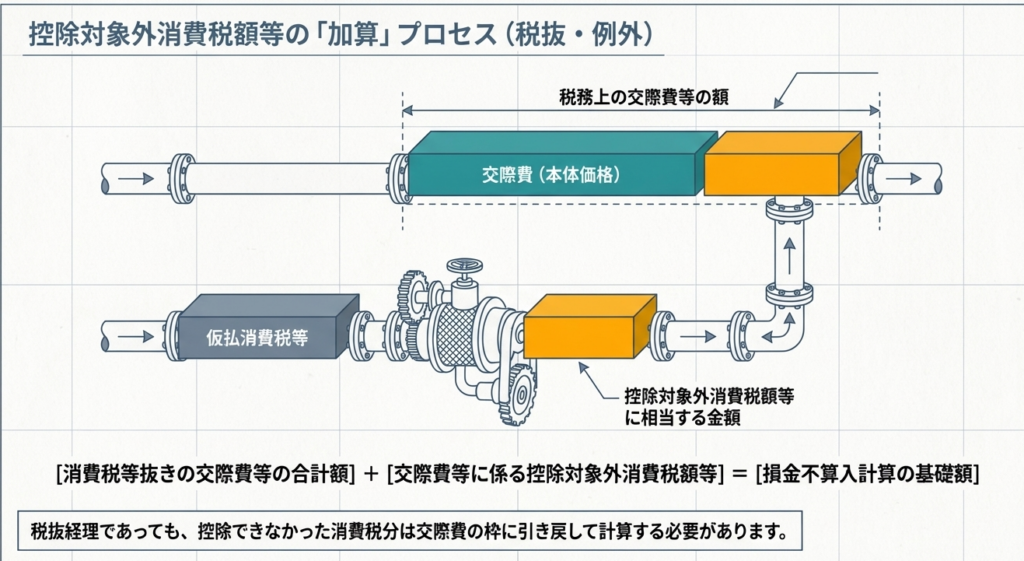

これらのケースでは、税抜価格で集計した交際費等の合計額に、その交際費等に係る控除対象外消費税額等に相当する金額を加えた額を、法人税法上の「交際費等の額」として計算しなければなりません。

ここで専門家として補足したいのは、なぜこの面倒な加算が必要なのかという理由です。

消費税法上で控除できなかった金額は、実質的に交際費の本体価格の一部(コスト)を構成するとみなされます。

この実質的なコストを含めずに計算すると、法人税の損金算入枠を不当に多く見積もることになり、課税の公平性が保てなくなるためです。個々の支出ごとではなく、最終的な「合計額」に対して調整を行う点も実務上の重要なルールです。

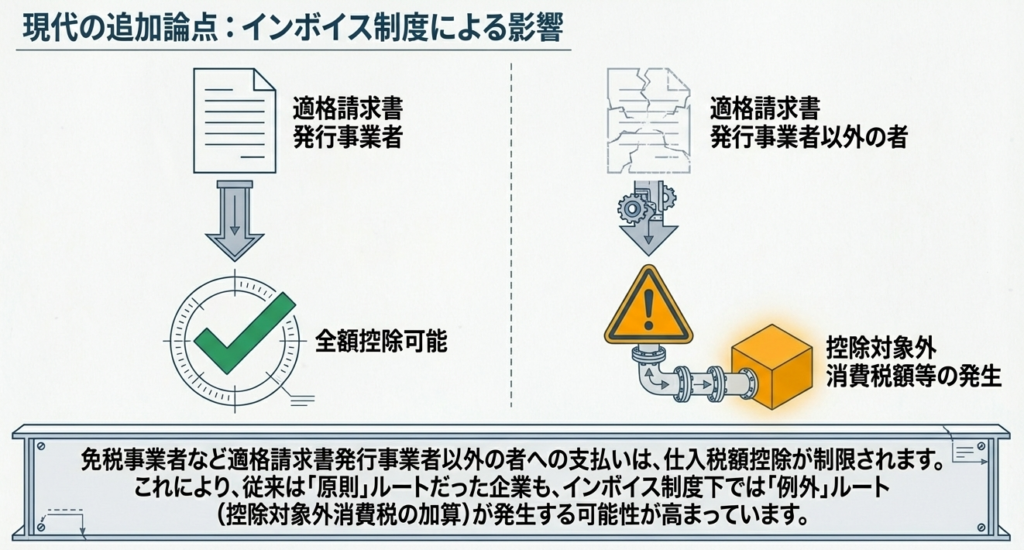

インボイス制度導入に伴う留意事項

近年の実務で避けて通れないのがインボイス制度への配慮です。 適格請求書発行事業者以外の者に対して支出した経費等(インボイスの交付が受けられない取引)の法人税の取扱いについては、「消費税経理通達関係Q&A」の問7を参照することが求められています。

消費税経理通達関係Q&A:問7

付け加えるなら、インボイス非対応事業者への支出は、消費税の控除が制限されるため、結果として「交際費の額」の判定(例えば、1人当たり10,000円以下の飲食費の判定など)に影響を及ぼすリスクがあります。

必ずQ&Aを確認し、慎重に判断してください。

4. まとめ:実務での運用上の留意点とチェックリスト

交際費の計算は一度ルールを覚えればルーチン化できますが、業績の変化(課税売上高の増加)や取引構造の変化(免税事業者との取引)によって、ある年突然、処理内容が変わることがあります。税務調査で「加算漏れ」を指摘されないよう、以下のチェックリストを毎期の決算時に活用してください。

- 経理方式の再確認:

自社の基本方針が「税込」か「税抜」かを改めて確認したか。 - 当期の課税状況の確認:

課税売上高が5億円を超えていないか、または課税売上割合が95%未満になっていないか。 - 合計額への加算処理:

上記に該当する場合、税抜の交際費合計額に「控除対象外消費税額等」を正しく加算して申告調整を行っているか。 - インボイス非対応事業者への支出確認:

適格請求書発行事業者以外への支出がある場合、関連するQ&A(問7)に基づき、交際費の額の判定に誤りがないか検討したか。

日々の経理業務は細かな確認の連続ですが、こうした規定を一つひとつ正確に積み重ねることが、会社を税務リスクから守る唯一の道です。もし判断に迷うことがあれば、いつでも基本の指針である「No.6917」へ立ち返るようにしましょう。

皆さんの適正な申告実務を応援しています。

ガイド:Q&A

1. 法人が交際費等を支出した場合、法人税法上どのような制限がありますか?

法人が交際費等を支出した場合には、一定の損金算入限度額を超える金額は損金の額に算入されないという制限があります。このため、損金不算入となる金額を正しく算出することが重要となります。

2. 税込経理方式を選択している場合、交際費等の損金不算入額はどのように計算されますか?

税込経理方式では、消費税等を含んだ価額を交際費等として計上します。したがって、その消費税等込みの交際費等の額を基にして損金不算入額を計算することになります。

3. 税抜経理方式を選択している場合、通常、交際費等の額はどのように計上されますか?

税抜経理方式では、消費税等を「仮払消費税等」として経理し、消費税等を除いた価額を交際費等として計上します。原則として、この消費税等抜きの交際費等の額を基に損金不算入額を計算します。

4. 税抜経理方式において、損金不算入額の計算基礎となる金額に「控除対象外消費税額等」を加算しなければならないのはどのような場合ですか?

その事業年度の課税売上高が5億円を超えるか、または課税売上割合が95パーセント未満である場合に加算が必要となります。この条件に該当し、仕入税額控除ができなかった金額がある場合に適用されます。

5.「控除対象外消費税額等」とは、どのような消費税額のことを指しますか?

仕入税額控除ができなかった消費税等の額のことを指します。税抜経理方式であっても、一定の条件下でこの額を交際費等の額に加える必要があります。

6. 税抜経理方式における「仮払消費税等」の役割について説明してください。

税抜経理方式において、支出した金額のうち消費税等に相当する部分を分離して処理するための勘定科目です。これにより、交際費等の本体価額と税額を分けて管理することが可能になります。

7. 交際費等の額に含まれる「消費税等」には、具体的にどのような税が含まれますか?

ここでの消費税等とは、「消費税」および「地方消費税」の合算を指しています。資料内ではこれらを総称して「消費税等」と定義しています。

8. 交際費等の損金算入限度額(定額控除限度額)について詳しく知りたい場合、どの資料を参照すべきですか?

コード5265「交際費等の範囲と損金不算入額の計算」を参照する必要があります。そこでは定額控除限度額などの詳細な計算方法が示されています。

9. 適格請求書発行事業者以外の者に経費を支出した場合、どこでその取扱いを確認できますか?

「消費税経理通達関係Q&A」の問7を参照することで、法人税法上の取扱いを確認することができます。これは適格請求書発行事業者以外への支出に関する重要な参照先です。

10. 税抜経理方式であっても、仕入税額控除ができない場合の交際費等の計算方法はどのようになりますか?

消費税等抜きの交際費等の合計額に、控除対象外消費税額等に相当する金額を加算した額を「交際費等の額」として計算します。これにより、控除できなかった税額分も損金不算入額の計算対象に含まれることになります。

用語集

| 用語 | 定義・説明 |

|---|---|

| 交際費等 | 法人が支出する費用のうち、一定の損金算入限度額を超えた場合に損金不算入の対象となる支出。 |

| 損金不算入 | 法人税の計算上、会計上の費用としては認められても、税務上の所得計算においては経費(損金)として認められないこと。 |

| 税込経理方式 | 消費税等を含んだ金額で取引を記録する経理方法。交際費等の計算も税込みの金額で行われる。 |

| 税抜経理方式 | 消費税等と本体価格を分けて記録する経理方法。消費税等は「仮払消費税等」として処理される。 |

| 消費税等 | 「消費税」と「地方消費税」を合わせた総称。 |

| 仮払消費税等 | 税抜経理方式において、仕入れや経費の支払時に支払った消費税等を一時的に計上するための科目。 |

| 控除対象外消費税額等 | 消費税の計算において、売上に対する税額から差し引くこと(仕入税額控除)ができなかった消費税等の額。 |

| 課税売上割合 | 全体の売上高のうち、消費税が課される売上高が占める割合。これが95%未満の場合、控除対象外消費税額等が発生する要因となる。 |

| 適格請求書発行事業者 | インボイス制度において、適格請求書を発行することができる登録事業者。 |

コメント