仕入税額控除– category –

-

【国税庁タックスアンサー|消費税】No.6631 貸倒債権を回収したときの消費税額の計算

国税庁タックスアンサーの「No.6631 貸倒債権を回収したときの消費税額の計算」について解説します。 解説動画 https://youtu.be/EPpJw--h8FA 詳細 消費税の申告において、過去に貸倒処理を行って消費税額を控除した売掛金などの債権(貸倒債権)を後日回... -

【消費税|質疑応答事例】所有権移転外ファイナンス・リース取引に係るリース料支払明細書等の取扱い

国税庁から公表されている質疑応答事例「所有権移転外ファイナンス・リース取引に係るリース料支払明細書等の取扱い」について解説します。 解説動画 https://youtu.be/ZW-eStrNKWQ 詳細 所有権移転外ファイナンス・リース取引において、支払いの都度請求... -

【国税庁タックスアンサー|消費税】No.6917 交際費等の損金不算入額を算出する場合における消費税等の取扱い

国税庁タックスアンサーの「No.6917 交際費等の損金不算入額を算出する場合における消費税等の取扱い」について解説します。 解説動画 https://youtu.be/36hjIw6EOGM 詳細 法人が交際費等を支出した際、一定額を超える部分は損金不算入となりますが、この... -

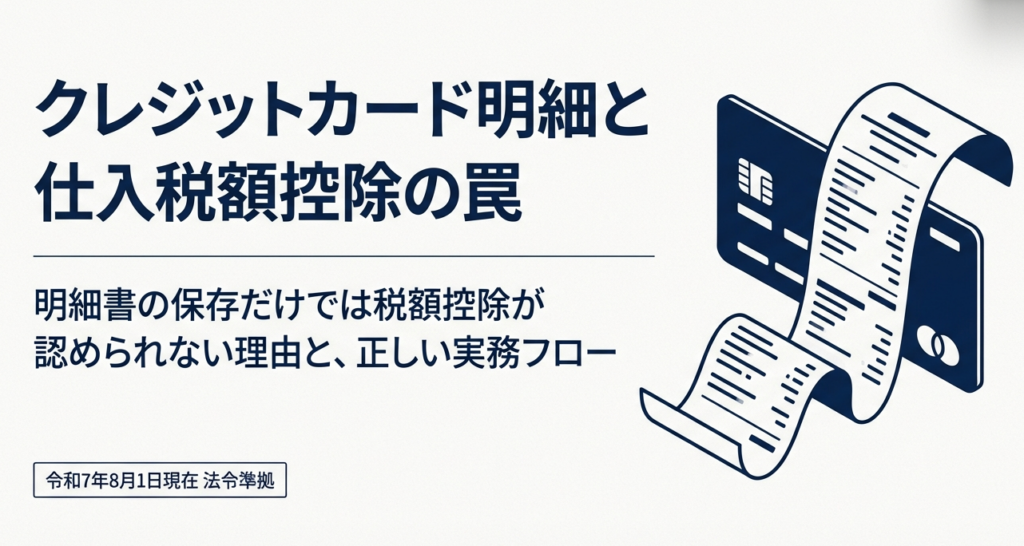

【消費税|質疑応答事例】クレジットカード会社からの請求明細書

国税庁から公表されている質疑応答事例「クレジットカード会社からの請求明細書」について解説します。 解説動画 https://youtu.be/o0Xp4yy9YJY 詳細 法人カード等を利用した際、クレジットカード会社から送付される請求明細書のみを保存しても、消費税の... -

【消費税|質疑応答事例】所有権移転外ファイナンス・リース取引における帳簿要件について

国税庁から公表されている質疑応答事例「所有権移転外ファイナンス・リース取引における帳簿要件について」について解説します。 解説動画 https://youtu.be/M6Rd8FglycM 詳細 新リース会計基準の適用により、所有権移転外ファイナンス・リース取引におい... -

【消費税|質疑応答事例】請求書等の記載内容と帳簿の記載内容の対応関係

国税庁から公表されている質疑応答事例「請求書等の記載内容と帳簿の記載内容の対応関係」について解説します。 解説動画 https://youtu.be/3CsEUdhGnec 詳細 消費税の仕入税額控除の要件となる帳簿の記載において、請求書等に記載された詳細な品目をその... -

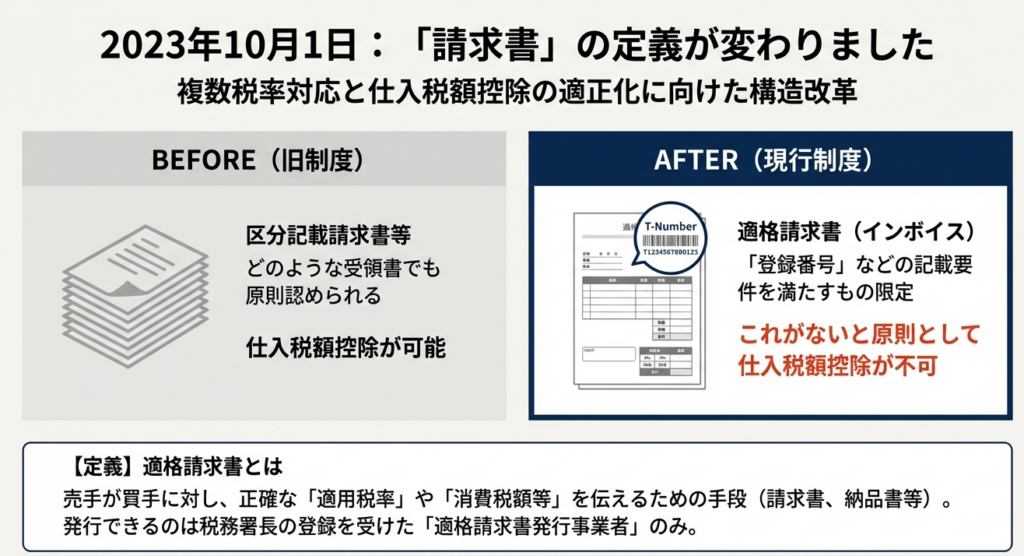

【国税庁タックスアンサー|消費税】No.6498 適格請求書等保存方式(インボイス制度)

国税庁タックスアンサーの「No.6498 適格請求書等保存方式(インボイス制度)」について解説します。 解説動画 詳細 令和5年10月から開始されたインボイス制度(適格請求書等保存方式)帳簿および「適格請求書(インボイス)」の保存が必要となります。 イ... -

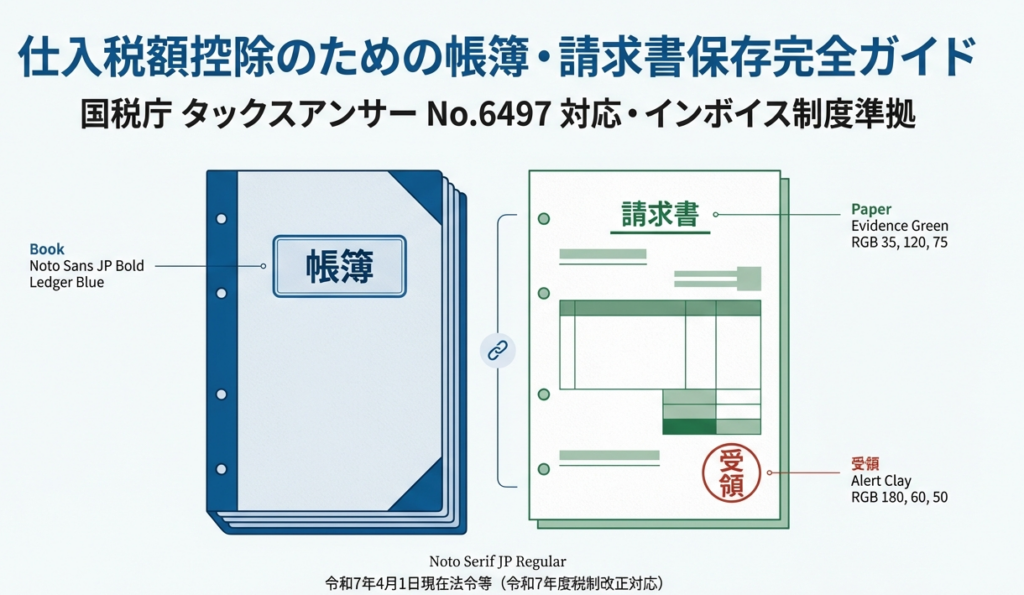

【国税庁タックスアンサー|消費税】No.6497 仕入税額控除のために保存する帳簿および請求書等の記載事項

国税庁タックスアンサーの「No.6497 仕入税額控除のために保存する帳簿および請求書等の記載事項」について解説します。 解説動画 https://youtu.be/dQiL9R0wicM 詳細 仕入税額控除の適用を受けるためには、原則として法定事項を記載した帳簿および請求書... -

【国税庁タックスアンサー|消費税】No.6496 仕入税額控除をするための帳簿及び請求書等の保存

国税庁タックスアンサーの「No.6496 仕入税額控除をするための帳簿及び請求書等の保存」について解説します。 解説動画 https://youtu.be/4IFXPqzcicI 詳細 消費税の仕入税額控除を受けるためには、原則として区分経理に対応した帳簿および請求書等(適格... -

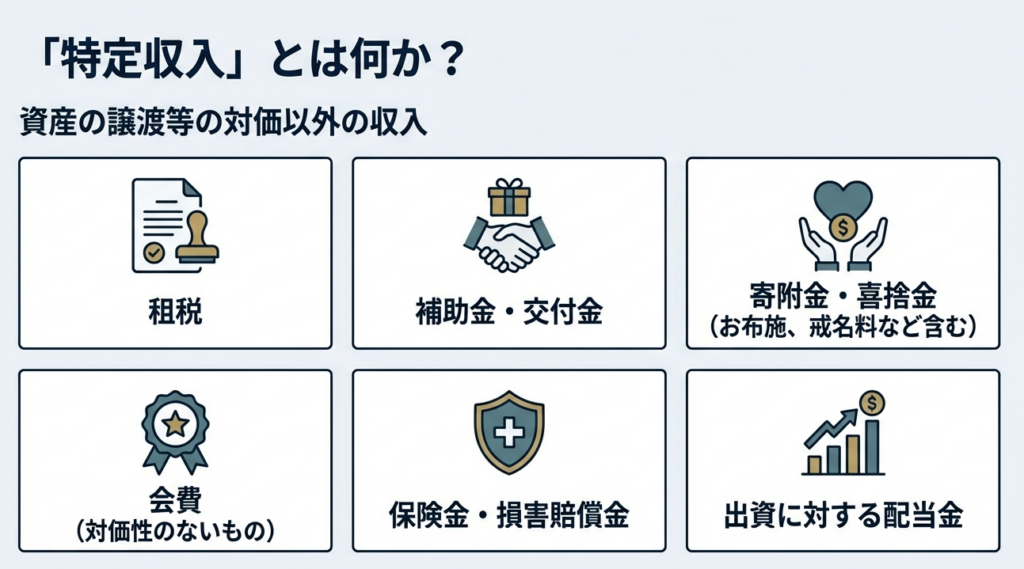

【国税庁タックスアンサー|消費税】No.6495 国、地方公共団体や公共・公益法人等に特定収入がある場合の仕入控除税額の調整

国税庁タックスアンサーの「No.6495 国、地方公共団体や公共・公益法人等に特定収入がある場合の仕入控除税額の調整」について解説します。 解説動画 https://youtu.be/rVWoleO4PCU 詳細 産譲渡等の対価ではないため「特定収入」と呼ばれます。これらを財... -

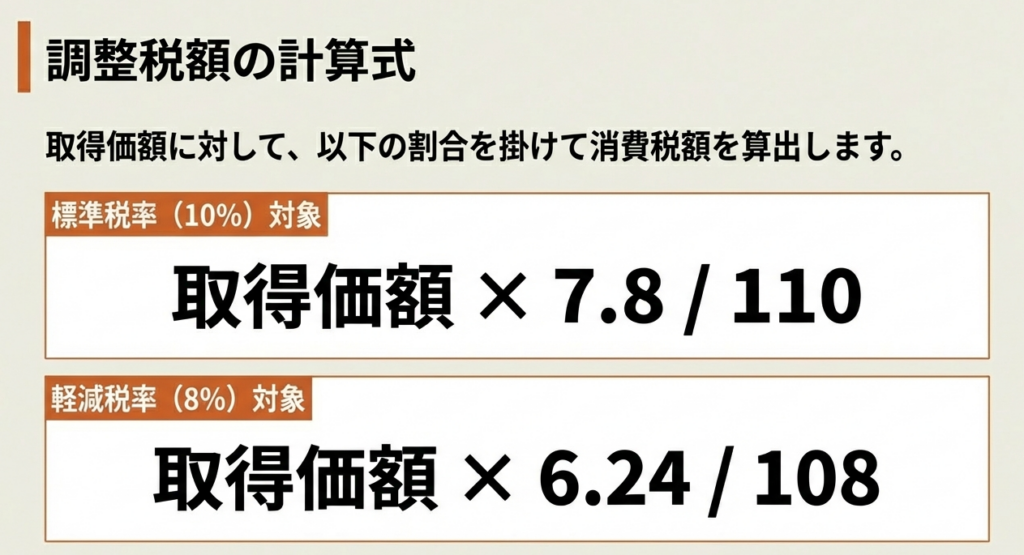

【国税庁タックスアンサー|消費税】No.6491 免税事業者が課税事業者となった場合等の棚卸資産に係る仕入控除税額の調整

国税庁タックスアンサーの「No.6491 免税事業者が課税事業者となった場合等の棚卸資産に係る仕入控除税額の調整」について解説します。 解説動画 https://youtu.be/760biMB6ctg 詳細 免税事業者と課税事業者の区分が切り替わる際、手元にある棚卸資産(在... -

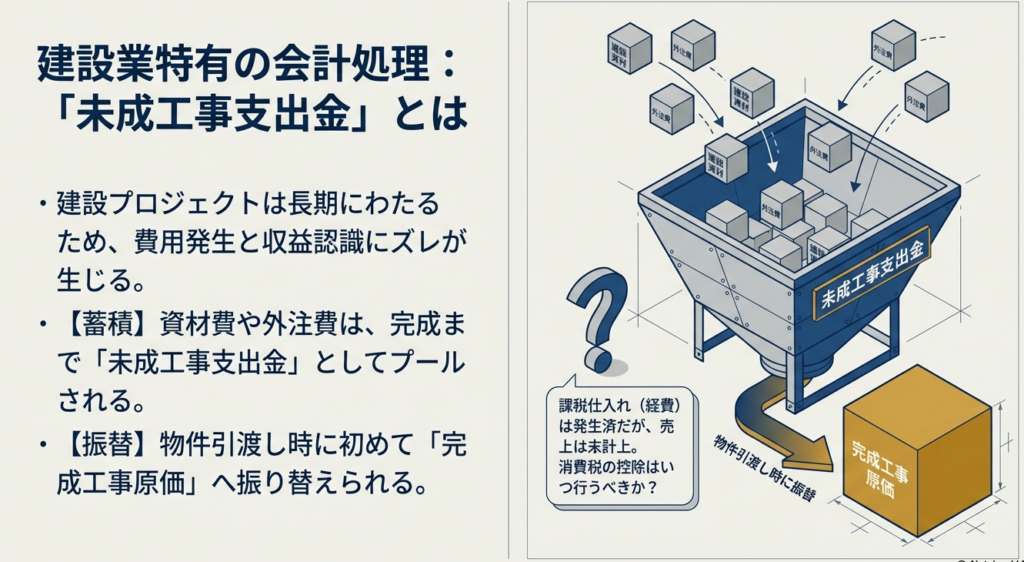

【国税庁タックスアンサー|消費税】No.6487 未成工事支出金の仕入税額控除の時期

国税庁タックスアンサーの「No.6487 未成工事支出金の仕入税額控除の時期」について解説します。 解説動画 https://youtu.be/5C74qMS2JZg 詳細 建設業などが計上する未成工事支出金(工事中の資材費や外注費など)に係る仕入税額控除の時期には、原則と特... -

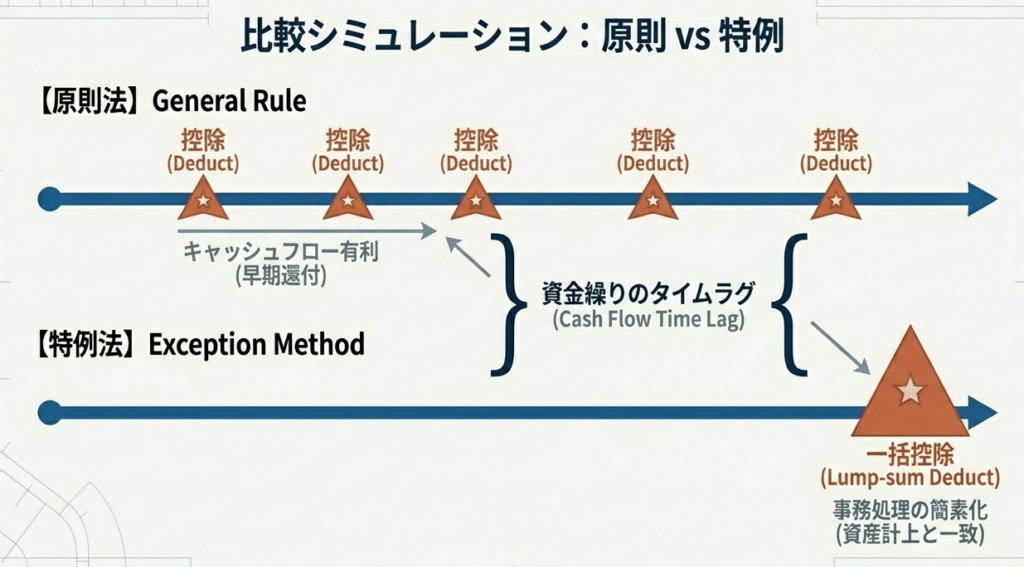

【国税庁タックスアンサー|消費税】No.6483 建設仮勘定の仕入税額控除の時期

国税庁タックスアンサーの「No.6483 建設仮勘定の仕入税額控除の時期」について解説します。 解説動画 https://youtu.be/4lXd30l0WBY 詳細 建設工事などの長期にわたる取引では、工事代金や資材費等を一旦「建設仮勘定」として経理することがあります。消... -

【国税庁タックスアンサー|消費税】No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方

国税庁タックスアンサーの「No.6480 事業者が商品購入時にポイントを使用した場合の消費税の仕入税額控除の考え方」について解説します。 解説動画 https://youtu.be/6rCm0lPSLGk 詳細 事業者が事業用資産等の購入時にポイントを使用した場合、仕入税額控... -

【国税庁タックスアンサー|消費税】No.6479 共同行事に係る負担金等

国税庁タックスアンサーの「No.6479 共同行事に係る負担金等」について解説します。 解説動画 https://youtu.be/oEWxuFrbkQc 詳細 同業者団体等が構成員から集める共同行事の負担金は、原則として役務提供の対価であり、課税仕入れに該当します。 ただし、... -

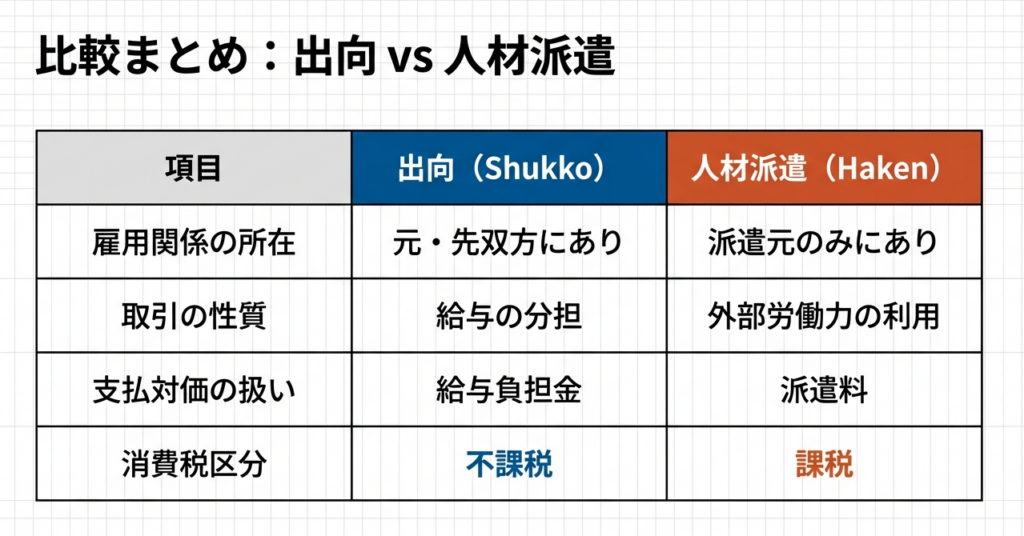

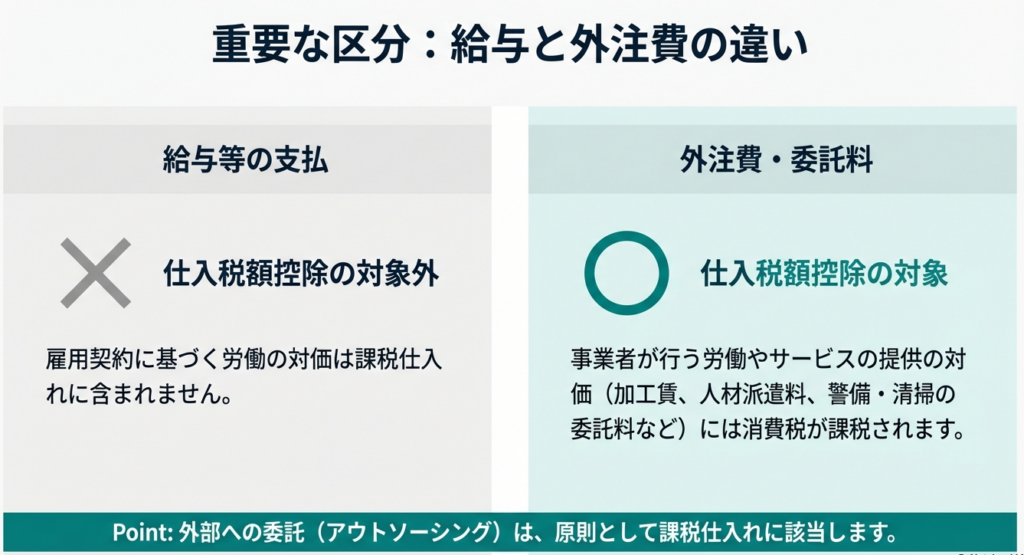

【国税庁タックスアンサー|消費税】No.6475 使用人の出向・人材派遣など

国税庁タックスアンサーの「No.6475 使用人の出向・人材派遣など」について解説します。 解説動画 https://youtu.be/3i8Tq6ia5HA 詳細 従業員の出向と人材派遣では、消費税の取扱いが異なります。 出向の場合、出向者は出向先とも雇用関係にあるとみなされ... -

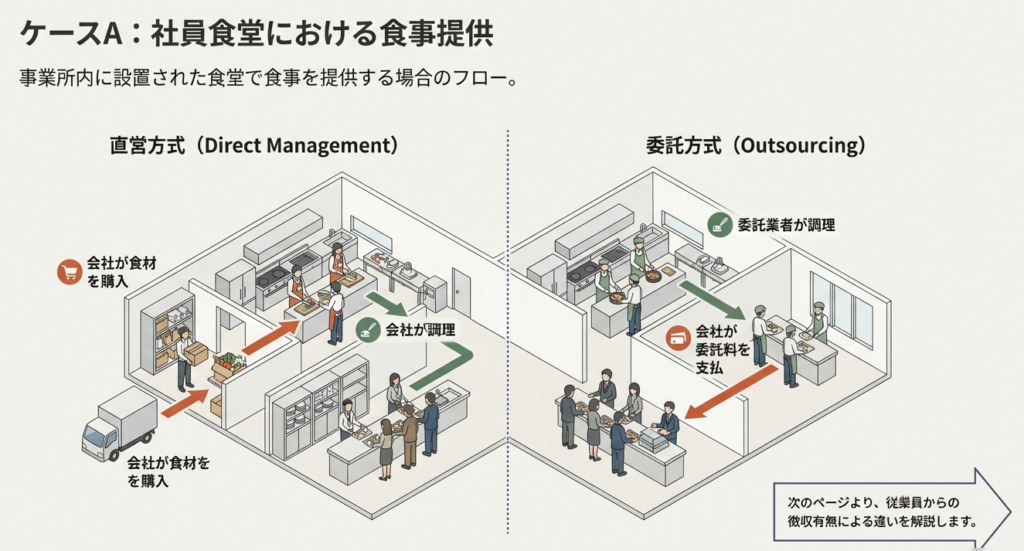

【国税庁タックスアンサー|消費税】No.6471 従業員に対する食事の提供

国税庁タックスアンサーの「No.6471 従業員に対する食事の提供」について解説します。 解説動画 https://youtu.be/pTq545cqbgk 詳細 従業員への食事提供に係る消費税の扱いは、提供方法によって異なります。 社員食堂の場合、従業員に無償で提供すれば課税... -

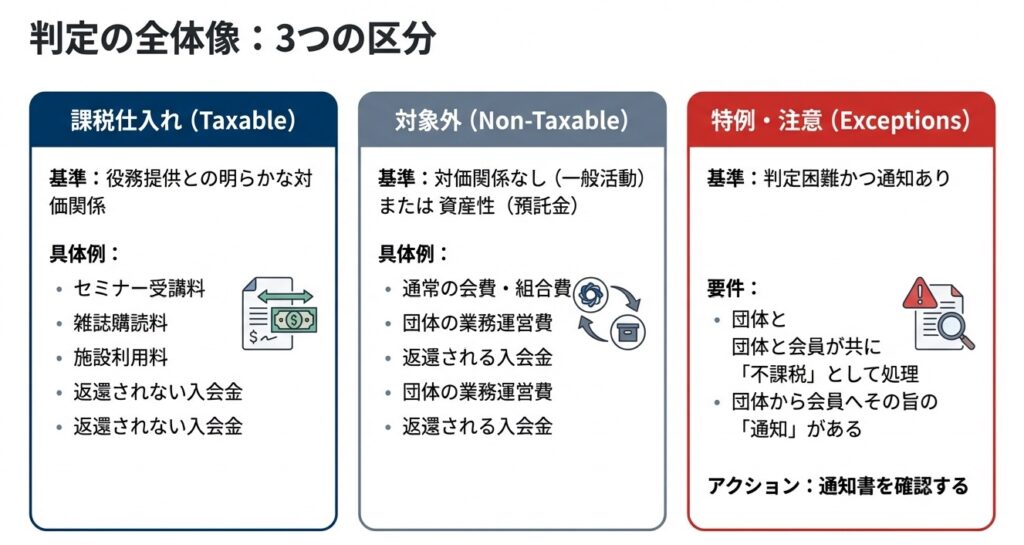

【国税庁タックスアンサー|消費税】No.6467 会費や入会金の仕入税額控除

国税庁タックスアンサーの「No.6467 会費や入会金の仕入税額控除」について解説します。 解説動画 https://youtu.be/dXIGdwzGPmU 詳細 同業者団体や組合等への会費・組合費は、役務提供との間に明らかな対価関係があれば課税仕入れとなります。しかし、団... -

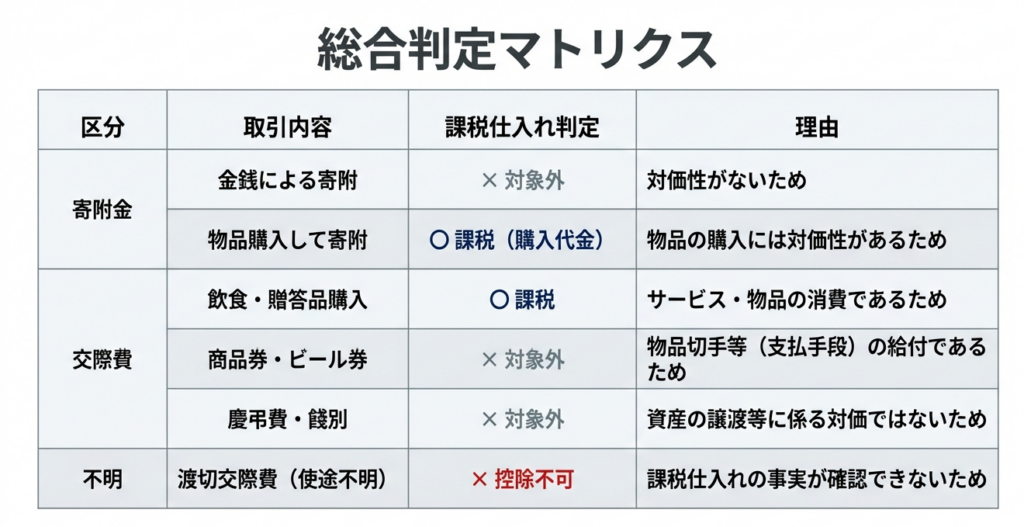

【国税庁タックスアンサー|消費税】No.6463 寄附金や交際費の取扱い

国税庁タックスアンサーの「No.6463 寄附金や交際費の取扱い」について解説します。 解説動画 https://youtu.be/uQDHxfoQY7I 詳細 寄附金は、対価を得て行われる取引ではないため、原則として課税仕入れにはなりません。ただし、物品を購入して寄附する場... -

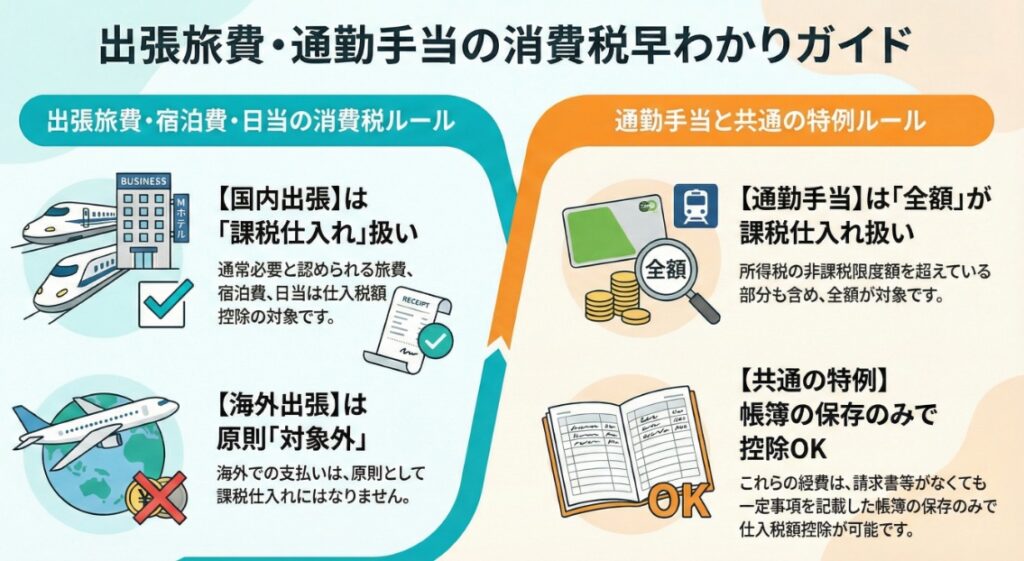

【国税庁タックスアンサー|消費税】No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い

国税庁タックスアンサーの「No.6459 出張旅費、宿泊費、日当、通勤手当などの取扱い」について解説します。 解説動画 https://youtu.be/TZKaXrsvSRE 詳細 役員や従業員に支給する出張旅費、宿泊費、日当等も、条件により仕入税額控除の対象(課税仕入れ)... -

【国税庁タックスアンサー|消費税】No.6451 仕入税額控除の対象となるもの

国税庁タックスアンサーの「No.6451 仕入税額控除の対象となるもの」について解説します。 解説動画 https://youtu.be/EU4GrBaTvxs 詳細 消費税の納付税額は、課税期間中の売上げに係る消費税額から、仕入れ等に係る消費税額を控除して計算します。仕入税... -

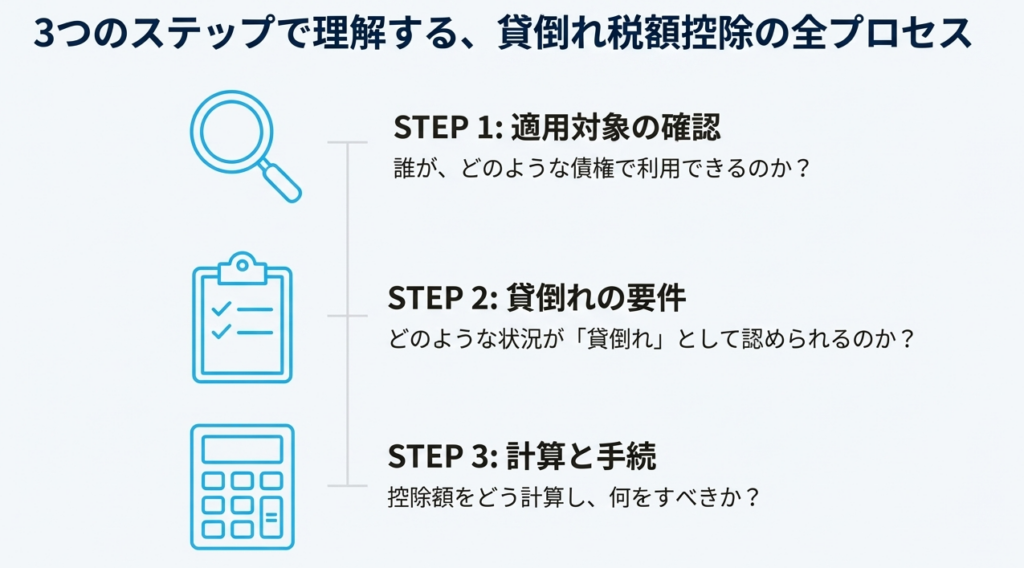

【国税庁タックスアンサー|消費税】No.6367 貸倒れに係る税額の調整

国税庁タックスアンサーの「No.6367 貸倒れに係る税額の調整」について解説します。 解説動画 https://youtu.be/tGXfHOeVhqk 概要 消費税の「貸倒れに係る税額の調整」とは、売掛金などが回収不能になった際、その金額に含まれる消費税額を売上げに係る税...

1