国税庁タックスアンサーの「No.6241 売掛債権とは別に請求する利子」について解説します。

解説動画

概要

売掛債権とは別に請求される利子に関する税務上の取り扱いは、消費税が対象税目とされています。一般に、預貯金や貸付金の利子、手形の割引料など、利子を対価とする金融取引は非課税と定められています。

売上代金を手形で回収する際、支払期間に応じて利息相当額を売上代金とは別に請求することがあります。この利息相当額が適正金利に相当する金額である場合、その利息相当額自体は非課税となります。一方、消費税の課税標準となるのは、売上代金(本体価格)の部分のみです。

この情報は、国税庁の「タックスアンサー(よくある税の質問)」において、根拠法令等(消法6、消法別表第2三など)に基づき解説されています。

スライド解説

解説:売掛債権に付随する利息の消費税法上の取扱いに関する実務

1. 導入:なぜこの論点が実務で重要なのか

日々の経理業務において、取引の消費税区分を正しく判断することは極めて重要です。その中でも、多くの担当者が判断に迷う論点の一つが、今回解説する「売上取引に付随して発生する利息の取扱い」です。

消費税法では、金融取引から生じる利子は、消費に対する対価とは性格が異なるため、原則として非課税取引とされています。例えば、預貯金や貸付金の利子、公社債の利子、手形の割引料などは、この非課税取引に該当します。しかし、商品の販売といった本来の営業取引に関連して利息相当額を受け取る場合、この原則をそのまま適用してよいのか、それとも売上の一部として課税対象とすべきなのか、実務上、慎重な判断が求められます。

この基本原則が、特に売掛債権を手形で回収するケースでどのように適用されるのか、次章で詳しく見ていきましょう。

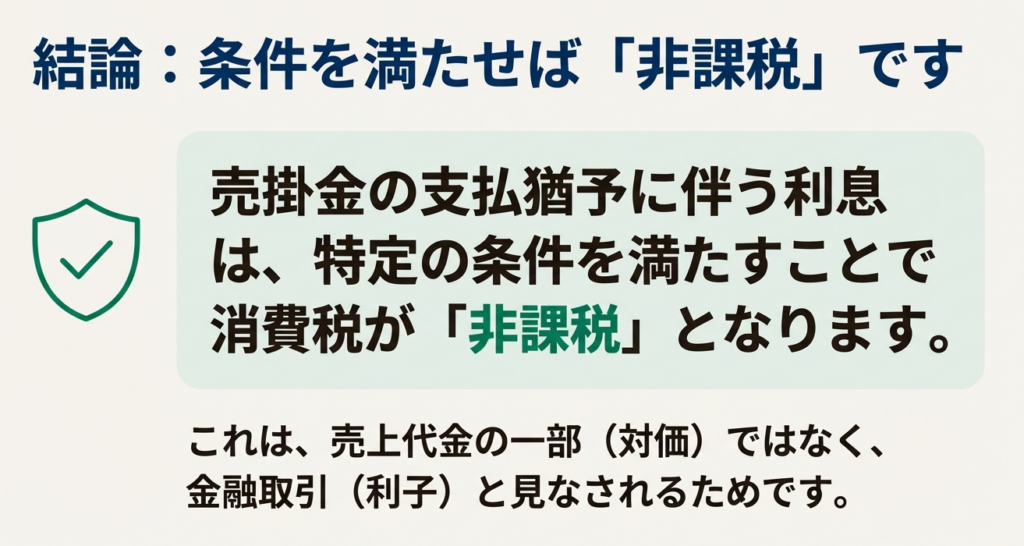

2. 結論:売掛債権の利息は非課税扱いが可能

この論点の結論を先に申し上げますと、特定の条件下では、売掛債権に付随する利息相当額を非課税として取り扱うことが可能です。これは、例えば売上代金を手形により回収する際に、その支払期間に応じて利息相当額を別途請求するようなケースが該当します。

この取扱いが認められるための要点は、以下の通りです。

• 売上代金を手形により回収する際、その支払期間に応じて計算された利息相当額を、本来の売上代金とは別に請求していること。

• その利息相当額が、「適正金利」に相当する金額であること。

• 上記2つの条件を満たす場合、売上代金部分のみが消費税の課税標準(課税対象額)となり、利息相当額は非課税として処理されます。

では、なぜこのような取扱いが認められるのでしょうか。次に、その背景にある消費税法の考え方について解説します。

3. 詳細解説:制度の根拠とポイント

前章で述べた結論の根拠となる、消費税法の考え方を掘り下げていきましょう。消費税の取扱いを理解する上で、大原則と、実務に即した特例を区別して整理することが重要です。

3.1. 原則:利子を対価とする金融取引の非課税

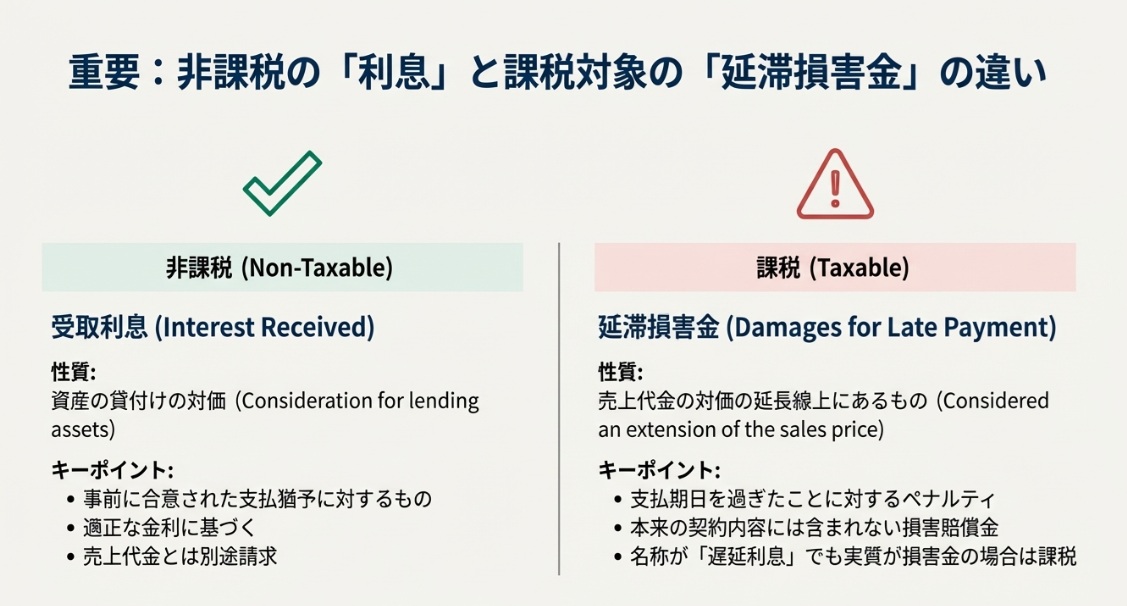

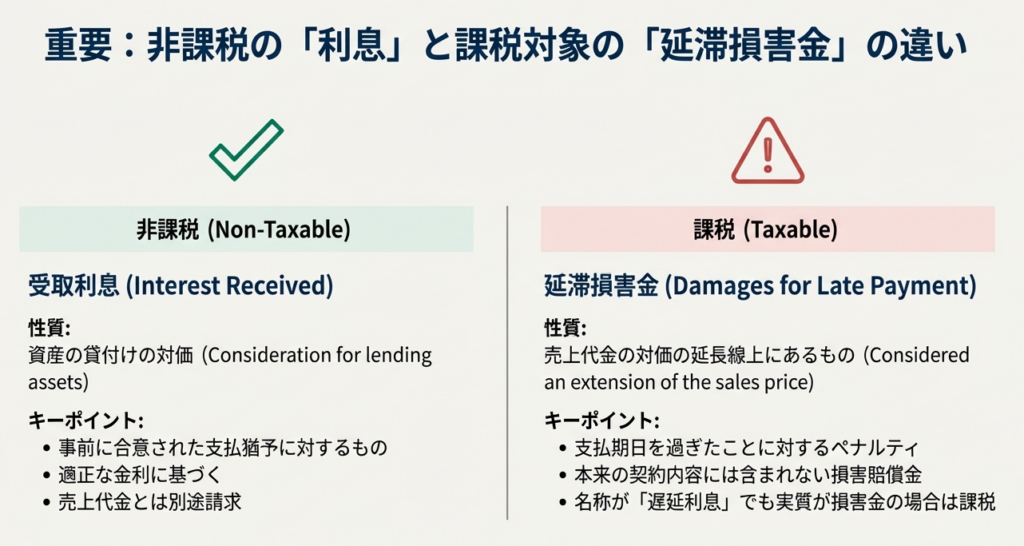

消費税法の大原則として、「利子を対価とする金融取引については非課税」と定められています。これは、預貯金や貸付金の利子が、商品やサービスの提供といった「消費」に対する対価とは本質的に性格が異なるためです。

3.2. 特例:売上代金と別に請求する利息の扱い

一方で、本稿の主題である売掛債権に付随する利息は、この原則を応用した特例的な位置づけとなります。

具体的には、「売上代金を手形により回収する場合には、手形の支払期間に応じて計算した利息相当額を売上代金とは別にして請求することがある」という状況が想定されています。

このような場合に、その利息相当額が非課税として認められるためには、前述の通り「適正金利」であることが要件となります。この要件を満たすことで、その利息相当額は実質的に金銭の貸し付け(支払いの猶予)に対する対価、すなわち金融取引の利子と同様の性格を持つものと解釈されます。

その結果、本来の売上代金とは明確に区分され、利息相当額の部分は非課税となり、売上代金部分のみが課税標準となるのです。

4. まとめ:実務上の注意点

これまでの解説を踏まえ、経理担当者の皆様が日常業務でこの知識を活かすために、特に注意すべきポイントをまとめます。制度を形式的に知っているだけでなく、税務上も適切と認められる処理を行うことが不可欠です。

1. 契約書・請求書の明確な区分

最も重要なのは、書類上、売上代金の本体価格と利息相当額が明確に区分されていることです。請求書を発行する際には、「商品代金」と「手形決済に伴う利息相当額」といったように、誰が見ても両者が別のものであると分かるように記載してください。これが、税務調査等で指摘を受けた際に、利息部分が非課税取引であることを主張するための客観的な根拠となります。

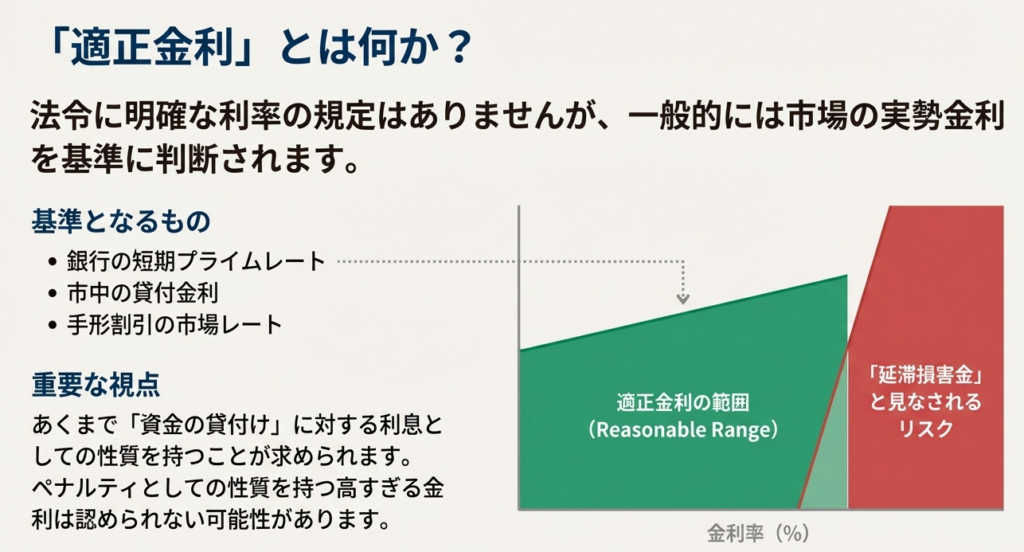

2. 「適正金利」の意義

法令では「適正金利」の具体的な利率(例えば年率何%以内など)は明示されていません。しかし、これは社会通念上、著しく高金利でない、妥当な範囲の利率であることを意味します。万が一、税務当局からその合理性について質問があった場合に備え、なぜその金利を設定したのかを説明できるよう、市場金利などを参考に根拠を持っておくことが望ましいでしょう。

これらのポイントを確実に押さえることで、自信を持って日々の経理処理にあたっていただければと思います。

【根拠法令等】

消法6、消法別表第2三、消令10、消基通6-3-1・5

ガイド:Q&A

問1: 国税庁タックスアンサーNo.6241が対象としている税目は何ですか?

問2: 原則として、預貯金や貸付金の利子は消費税法上どのように扱われますか?

問3: 利子を対価とする金融取引として、資料にはどのような例が挙げられていますか?

問4: 手形の割引料は、消費税法上どのように分類されますか?

問5: 売上代金を手形で回収する際、どのような場合に利息相当額が売上代金とは別に請求されることがありますか?

問6: 売上代金とは別に請求された利息相当額が、消費税法上で非課税となるための条件は何ですか?

問7: 利息相当額が非課税と認められた場合、消費税の課税標準となるのは取引のどの部分ですか?

問8: 資料において、「適正金利」という言葉はどのような文脈で使われていますか?具体的に説明してください。

問9: このタックスアンサーの情報が依拠している根拠法令等として、何が挙げられていますか?

問10: このタックスアンサーに記載されている情報は、いつ時点の法令等に基づいていますか?

——————————————————————————–

短答式問題 解答

問1 解答: このタックスアンサーが対象としている税目は消費税です。資料の「対象税目」の項目に明記されています。

問2 解答: 原則として、預貯金や貸付金の利子は、利子を対価とする金融取引に該当するため、消費税法上では非課税取引として扱われます。

問3 解答: 資料では、利子を対価とする金融取引の例として、預貯金や貸付金の利子、公社債の利子、そして手形の割引料が挙げられています。

問4 解答: 手形の割引料は、利子を対価とする金融取引の一つと見なされ、消費税法上では非課税として分類されます。

問5 解答: 売上代金を手形により回収する場合、その手形の支払期間に応じて計算した利息に相当する金額が、売上代金とは別に請求されることがあります。

問6 解答: 売上代金とは別に請求された利息相当額が非課税となるための条件は、その金額が「適正金利に相当する金額であること」です。

問7 解答: 利息相当額が適正金利に相当し、非課税と認められた場合、消費税の課税標準となるのは売上代金部分のみです。利息相当額は課税標準に含まれません。

問8 解答: 「適正金利」という言葉は、売上代金とは別に請求される利息相当額が非課税として認められるか否かを判断する基準として使われています。その利息相当額が適正金利に相当する金額であれば非課税となり、そうでなければ課税関係が変わる可能性を示唆しています。

問9 解答: 根拠法令等として、消法6、消法別表第2三、消令10、消基通6-3-1・5が挙げられています。これらは消費税法、同法施行令、同法基本通達の関連条項を指します。

問10 解答: この情報は、令和7年4月1日現在の法令等に基づいています。これは資料の冒頭に記載されています。

コメント