金融庁から令和8年4月10日に公表されている「事業者と金融機関の信頼関係に基づく 事業性融資に関する基本的な考え方(案)」について解説します。

解説動画

詳細

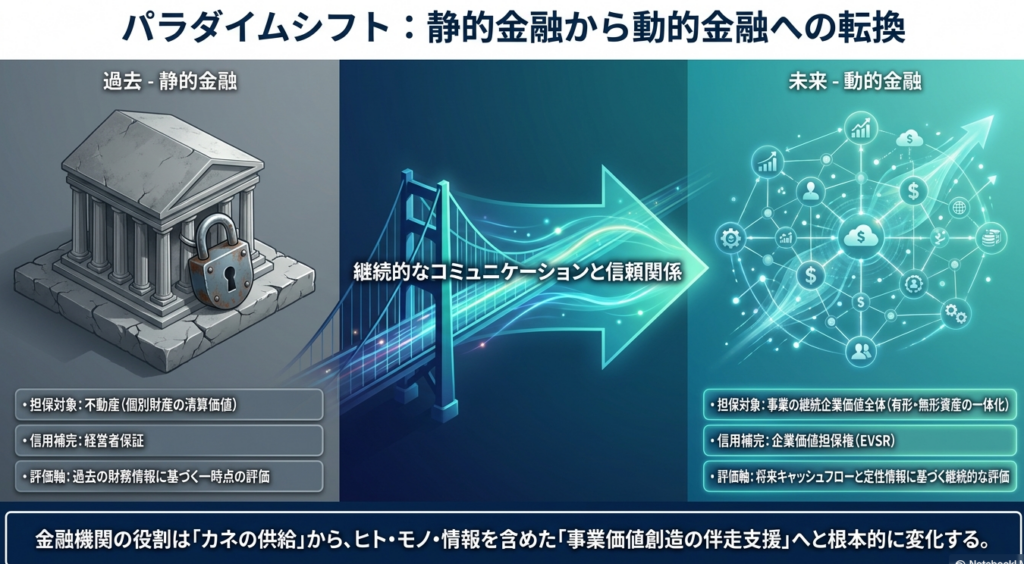

2026年に導入される「企業価値担保権」に向け、金融庁が示した事業性融資の基本方針です。本制度は、従来の不動産担保や過去の財務データへの依存から脱却し、のれんやノウハウを含む「事業全体の価値」や「将来のキャッシュフロー」を評価する新たな枠組みです。

成功の鍵は、事業者と金融機関の「継続的なコミュニケーションと信頼関係」にあります。平時から対話を通じて事業理解を深めることで、業況悪化時の早期の経営改善や、事業再生時の迅速な支援が可能になります。

実務上は、形式的な債務超過にとらわれず、事業の将来見通しや定性情報を債務者区分や貸倒引当金へ適切に反映させることが重要です。金融機関には、伴走支援を担う人材の育成や、実態に即した柔軟なリスク評価態勢の構築が求められます。

スライド解説

解説:事業性と信頼関係に基づく融資実務の変革と会計専門家の役割|企業価値担保権

1. 導入:令和8年「事業性融資推進法」施行が実務に与える戦略的インパクト

2026年(令和8年)5月25日、「事業性融資の推進等に関する法律(以下、推進法)」が施行されます。これは、我が国の融資慣行および企業の会計・経理実務において、歴史的な「パラダイムシフト」を告げるものです。

この変革の本質は、2019年の「金融検査マニュアル」廃止以降の金融行政の流れ、すなわち「形式(Form)」から「実態(Substance)」への転換を決定づける点にあります。これまでの「有形資産担保・経営者保証」に依存した融資は、情報の非対称性を固定化させ、企業の成長可能性を抑制してきました。

しかし推進法の施行、および「企業価値担保権」の導入により、ヒト・モノ・カネ・情報を一体として活用する「事業の継続価値」そのものを評価する土壌が整います。

戦略的視点で見れば、企業価値担保権は単なる担保手段ではなく、銀行に「ガバナンスへの参画(同意権)」という席を与えることで、情報の非対称性を解消し、事業者と金融機関を「対立的債権債務関係」から「持続的成長のための伴走型パートナーシップ」へと変容させる機能を持ちます。

我々会計専門家は、この新しい融資実務において、事業の将来性を「数値」と「論理」で翻訳し、両者の信頼を担保する「情報のハブ」としての役割を期待されています。

2. 結論:会計・税務実務における「事業性融資」の着地点と具体的な処理

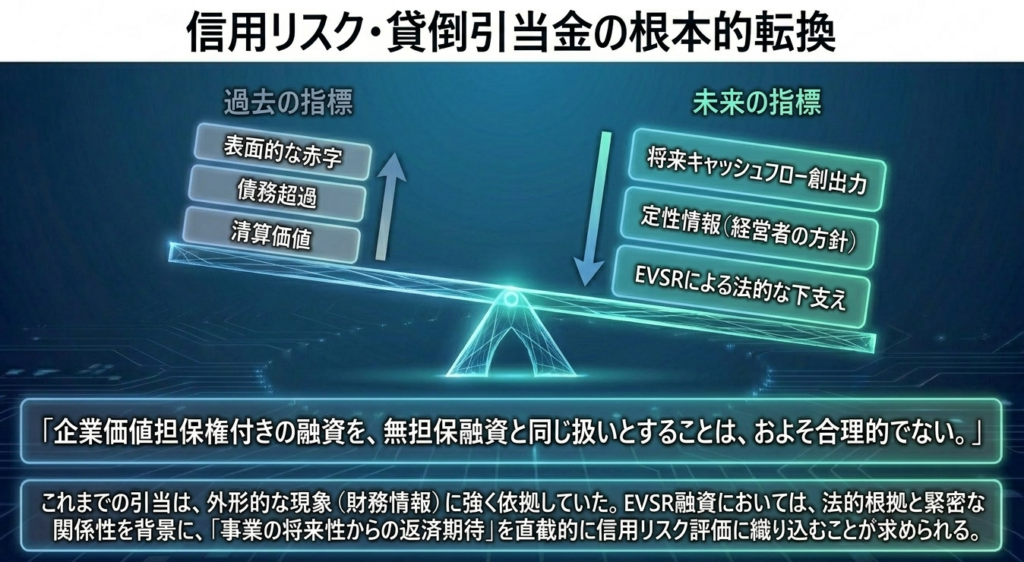

制度導入後の実務的な着地点は、自己査定および債務者区分判定において「将来キャッシュフロー(CF)」と「定性情報」が、過去の財務諸表と同等以上の重みを持つようになる点に集約されます。

自己査定における「格付の引き上げ(Up-grading)」論理

従来の自己査定システムでは、赤字や債務超過といった表面的な財務データに基づき、機械的に「要注意先」以下に区分される傾向がありました。

しかし、企業価値担保権を活用した融資では、事業計画の蓋然性が法的に下支えされるため、定性要因による「債務者区分の引き上げ(アップグレード)」が合理的な実務となります。 これはリーマンショック時のような「一時的な救済措置」ではなく、事業者のキャッシュフロー創出能力を的確に反映した「本質的なリスク再評価」です。

たとえ現時点で債務超過であっても、事業計画が想定範囲内で推移し、CFによる返済が期待できる場合には「正常先」と判定する論理が正当化されます。

貸倒引当金の算定とLGDの改善

企業価値担保権付き融資は「無担保融資」とは明確に区別されます。

2025年公表の「評価・引当等の考え方」によれば、本担保権は事業全体の「継続企業価値(Going Concern Value)」をカバーするため、清算価値を前提とした従来の担保よりも回収不能率(LGD)を低く抑えることが可能になります。

これにより、将来情報を反映した引当金の計上が合理化され、企業の金利負担軽減にも寄与します。

実務へのインパクト(So What?)

経理担当者が作成する「事業計画書」は、もはや単なる提出書類ではなく、融資条件や債務者区分を決定づける「経営の見える化ツール」かつ「戦略的資産」となります。計画の精度が直接的に企業の信用力に直結する時代が到来するのです。

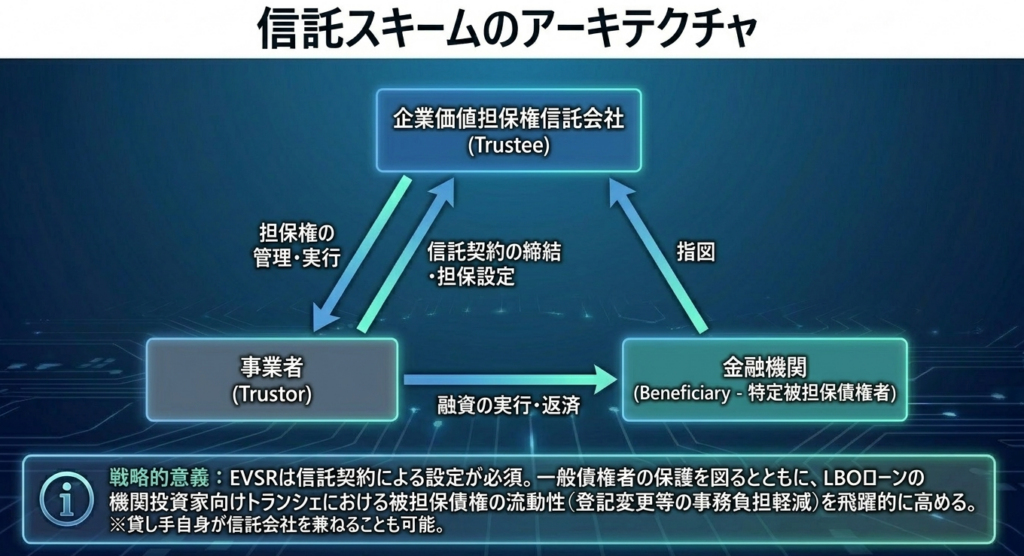

3. 詳細解説:企業価値担保権の機能と「信託」スキームの構造

新制度の核である「企業価値担保権」は、目に見えない無形資産や将来の収益力を含む「企業価値全体」を一体として担保化する、画期的な法的枠組みです。

企業価値担保権の機能と実行プロセス

本担保権は、特定の不動産ではなく、企業の総財産を対象とします。万が一の実行に際しても、事業をバラバラに切り売りする「清算」ではなく、事業の継続を前提とした「譲渡」等による回収を目指す点に特徴があります。

信託スキームの構造

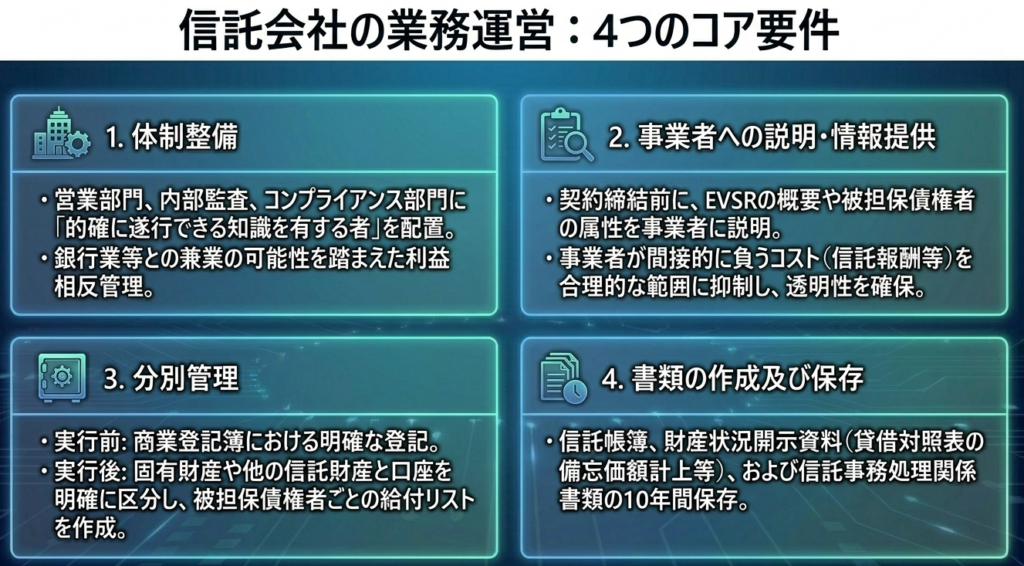

企業価値担保権の管理には必ず「信託」が介在します。免許を受けた「企業価値担保権信託会社」の役割は、原則として「定型的・非裁量的(Standardized and Non-discretionary)」な事務遂行に限定されます。

これは、不当な権利行使を防ぎつつ、債権譲渡の際の登記変更を不要にすることで「被担保債権の流動性」を確保するためです。

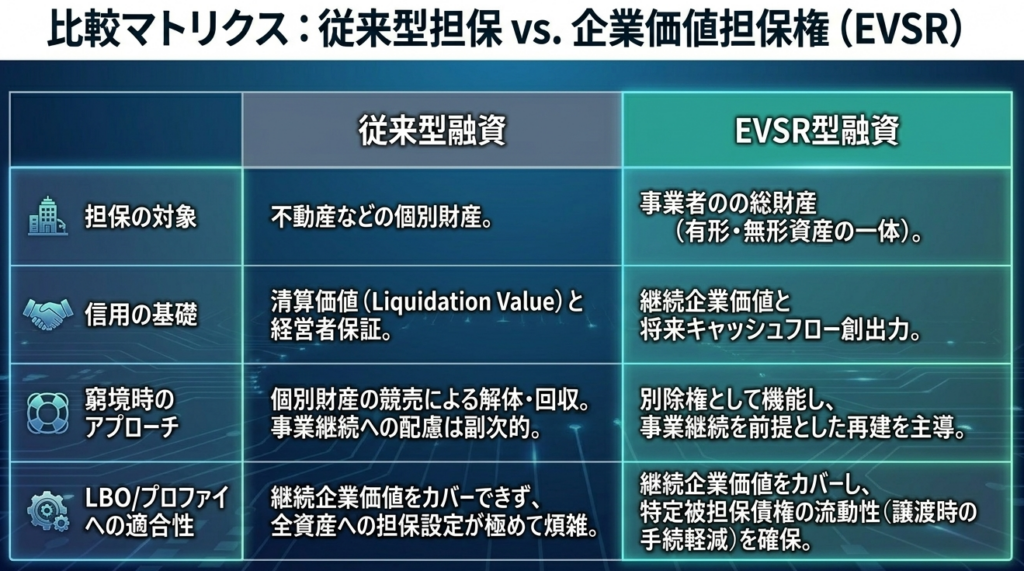

従来担保と企業価値担保権の比較分析

| 項目 | 従来の担保(抵当権等) | 企業価値担保権 |

| 担保対象 | 不動産や動産などの個別資産 | 企業の総財産(無形資産・将来CF含む) |

| 防御的機能 | 無剰余措置等による個別財産の保護 | 事業継続に支障を来す強制執行への「異議の主張」 |

| 実行プロセス | 個別資産の競売・清算(清算価値) | 事業の継続を前提とした実行(継続企業価値) |

| 経営の自由度 | 担保物の処分に一定の制限 | 通常の活動は自由。範囲外は同意が必要 |

| 非同意行為の効力 | 特約違反(契約上の問題) | 原則として「無効」(対抗力を有する) |

通常の事業活動と規律のバランス

事業者は「通常の事業活動」の範囲内であれば自由に経営を行えますが、重要な財産の処分など「範囲を超える行為」には担保権者の同意が必要です。

特筆すべきは、同意なき範囲外行為は、原則として担保権者に対して無効となる点です。この強力な法的規律が、金融機関との建設的な対話(ガバナンス)を強制し、情報の非対称性を解消する契機となります。

4. 信頼関係の構築:伴走型支援に向けたコミュニケーションのあり方

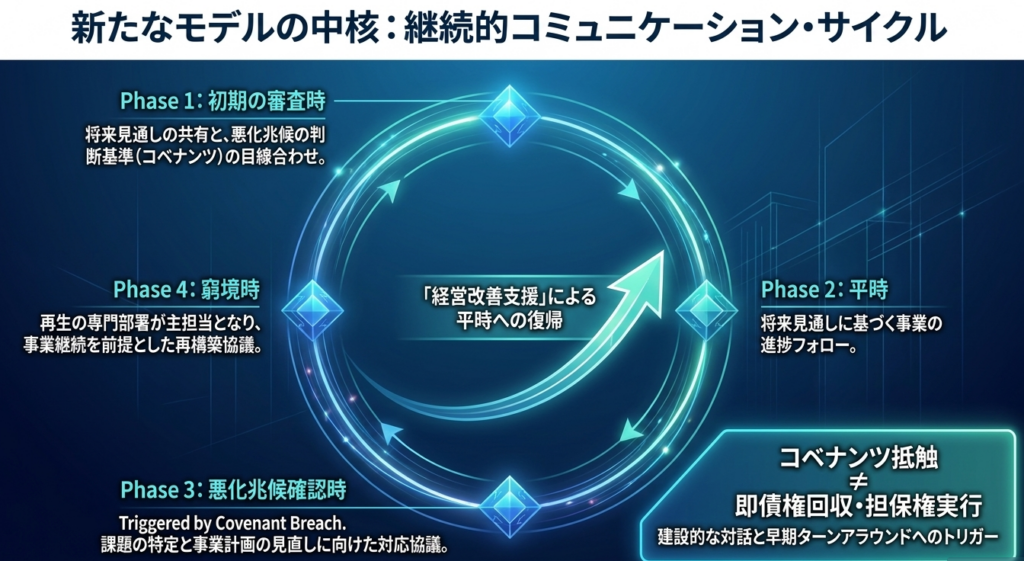

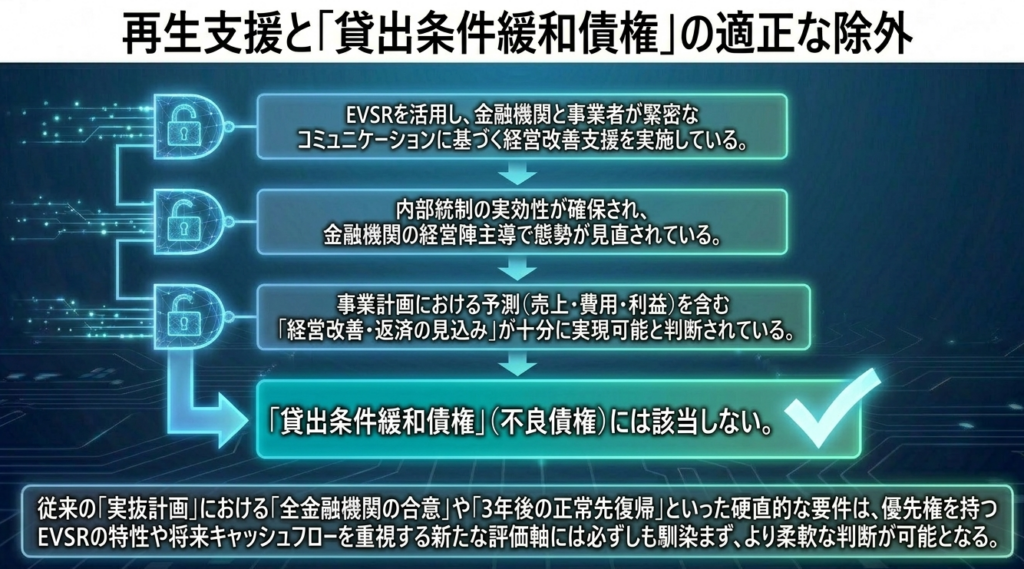

事業性融資を成功させる鍵は、融資実行時の一時点の評価ではなく、事業計画との乖離を早期に把握するための「継続的な対話」にあります。

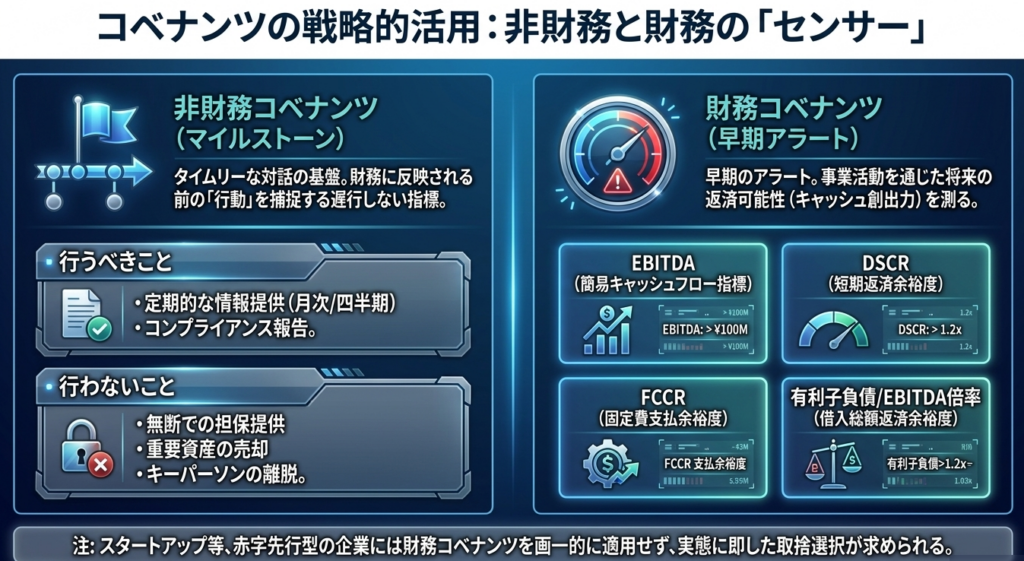

マイルストーンとしてのコベナンツ活用

財務制限条項だけでなく、非財務コベナンツ(月次書類の提出、キーパーソン条項等)を戦略的に活用すべきです。これらは、財務諸表という「遅行指標」に現れる前の変化を捉える「予防的アラート機能」として働きます。

コベナンツ抵触を即座にデフォルトと捉えるのではなく、経営改善の選択肢が豊富な段階で対話を開始するための「対話の契機」と位置づけることが重要です。

金融機関の人材育成とキャリアパス

英米の事例(金融研究センターDP)が示す通り、融資担当者は過去の数値をチェックする「審査員」から、顧客の成長を支援する「財務アドバイザー」へと変容することが求められています。

- 専門性の深化:

審査部門を経験した後に融資担当者となるキャリアパスなど、専門性を軸とした人事制度の構築。 - 共通言語の獲得:

税務申告書の数値を確認するだけでなく、経営者と同じ「経営の言語(将来CFや事業戦略)」で語る能力。

会計専門家は、事業者が自ら経営目標を語れるよう「経営の見える化」を支援し、金融機関が「管理」ではなく「助言」を行える環境を整える必要があります。

5. まとめ:実務での注意点と会計監査人・会計事務所への期待

実務上の留意点:コストと便益の見極め

企業価値担保権の設定には信託報酬等のコストが発生します。事業者は、そのコストを上回る「金利低減」や「迅速な伴走支援(迅速な意思決定)」というメリットを享受できるか、金融機関の能力をシビアに見極める必要があります。

また、複数行取引においては意思決定の迅速化のため、予め多数決ルールを定める等の工夫も検討すべきです。

「誤謬(ミス)」と「見積もり」の厳格な区別

将来予測の開示を躊躇する要因の一つに、予測が外れた際の責任追及への懸念があります。

しかし、ASBJ(企業会計基準委員会)の2020年4月ガイダンス(新型コロナ関連)の考え方を援用すれば、作成時に入手可能な情報に基づき「合理的な仮定」を置いて最善の見積もりを行ったのであれば、事後的に結果と乖離しても「誤謬」には当たりません。この論理を拠り所として、積極的な情報開示と事業計画の策定を推進してください。

会計専門家への期待

公認会計士や税理士は、中小企業活性化協議会(活性協)等とも連携し、事業計画を「融資のためだけの書類」から「経営の羅針盤」へと昇華させる役割を担っています。会計監査人においても、金融機関の自己査定プロセスが「評価・引当等の考え方」に沿って適切に運用されているかを確認し、対話を促進することが期待されます。

信頼に基づく融資実務の定着は、地域経済の持続的成長の基盤となります。我々会計専門家が「情報の翻訳者」として現場の最前線に立つことで、この変革を確かなものにしていきましょう。

ガイド:Q&A

1.「事業性融資」とは、この文書においてどのような融資を指すものと定義されていますか?

事業性融資とは、「事業の将来性に基づく融資」や「成長可能性に基づく融資」などの総称として用いられています。不動産担保や経営者保証に過度に依存せず、事業そのものが生み出す価値やキャッシュフローに着目する融資手法を指します。

2. 事業性融資の推進において、なぜ事業者と金融機関の「継続的なコミュニケーション」が不可欠とされるのですか?

事業の状況は外部環境の変化等により絶えず変化するため、当初の事業計画と将来の実態との乖離を最小限に抑える必要があるからです。継続的な対話を通じて信頼関係を構築することで、変化に即応したリスクテイクや支援が可能になります。

3.「事業性融資の推進等に関する法律(推進法)」の施行に伴い導入される、新たな担保制度の名称は何ですか?

名称は「企業価値担保権」です。これは有形・無形の資産を一体として活用する事業の価値創造を支えるための法的基盤として、2026年5月25日施行の推進法により導入されます。

4. コベナンツが持つ「マイルストーン機能」と「予防的なアラート機能」の違いを説明しなさい。

マイルストーン機能は、融資後の行動計画や事業計画の進捗を継続的にフォローするための目線を決める役割を果たします。一方、アラート機能は、事業の窮境の予兆を早期に捉え、経営改善に向けた対話の契機とするための役割を担います。

5. 一行取引(あるいは一金融機関団との取引)が事業性融資において、事業者側に提供する主なメリットは何ですか?

複数の金融機関との調整が不要になるため、業況悪化時に迅速な経営改善支援を受けられる点が挙げられます。また、緊密な対話を通じて金融機関側の自社理解が深まり、将来性を踏まえた柔軟な資金調達や伴走支援が期待しやすくなります。

6. 事業性融資を担う金融機関の人材育成において、欧米の事例を参考にどのようなキャリアパスが望ましいとされていますか?

審査業務を経験した後に融資担当者(リレーションシップ・マネージャー)になるというパスが、望ましいキャリアパスの一つと考えられています。専門的な財務知識と審査方針への精通を両立させることで、顧客にとって信頼できる財務アドバイザーとなることが求められています。

7. 企業価値担保権を設定する際、なぜ「信託」の仕組みを利用することとされているのですか?

濫用的な担保取得を防止するとともに、特定の与信者だけでなく一般債権者等の取り分を確保し、現行民法の優先関係と整合させるためです。また、被担保債権の譲渡時に登記変更を不要にするなど、債権の流動性を確保する狙いもあります。

8. 企業価値担保権者が、事業者の「通常の事業活動の範囲を超える行為」に対して同意を求める目的は何ですか?

重要な財産の処分などは担保価値を毀損させる可能性が高いため、事前の同意を通じて事業者と金融機関のコミュニケーションを促す契機とするためです。これにより、金融機関は事業実態を把握し、事業者は円滑な事業運営を維持することの両立を図ります。

9. 企業価値担保権付き融資の自己査定において、過去の財務情報だけでなく「将来・定性情報」を考慮すべきなのはなぜですか?

企業価値担保権は事業の継続性や将来のキャッシュフローを法的に下支えする基盤となるため、過去の赤字や債務超過のみで評価することは不合理だからです。将来の損失可能性を的確に評価するためには、事業の見通しや経営改善の蓋然性を反映させる必要があります。

10. 事業性融資における労使間のコミュニケーションにおいて、事業者に期待される対応は何ですか?

伴走型支援による事業継続には労働者の理解と協力が不可欠であるため、事業の環境や経営課題について労働組合等と意見交換を図ることが望ましいとされています。法的な通知義務はありませんが、労使間の情報共有を促進することが事業成長に資すると考えられています。

用語集

| 用語 | 定義・説明 |

| 事業性融資 | 企業の有形資産(不動産等)や経営者保証ではなく、事業の将来性、成長可能性、およびキャッシュフロー創出能力に着目して行われる融資の総称。 |

| 企業価値担保権 | 2026年導入の新制度。事業者の総財産(有形・無形資産の一体)を担保とし、将来キャッシュフローを網羅的に把握できる担保権。 |

| 推進法 | 正式名称「事業性融資の推進等に関する法律」。企業価値担保権の創設や、事業性融資を円滑にするための法的枠組みを定める法律。 |

| コベナンツ | 融資契約に付される特約。財務指標や非財務的事項(報告義務等)を規定し、事業の進捗管理や早期警戒(アラート)として機能する。 |

| 一行取引 | 単一の金融機関(または一つの金融機関団)のみと融資取引を行う形態。情報の集約や迅速な意思決定、柔軟な支援が可能となる。 |

| 情報の非対称性 | 事業者が持つ内部情報と金融機関が把握する情報の間に格差がある状態。事業性融資では対話を通じてこの格差を縮小することが不可欠。 |

| 企業価値担保権信託会社 | 企業価値担保権の管理・実行を信託として引き受ける、免許を受けた法人。金融機関が兼ねることも可能で、定型的な事務を担う。 |

| 継続企業価値(ゴーイング・コンチェルン価値) | 事業を解体・清算せず、継続して運営することで得られる価値。企業価値担保権は、この価値を担保としてカバーすることを目指す。 |

| 債務者区分・格付 | 債務者の財務状況や事業の見通しに基づき、信用リスクを分類するもの。新指針では将来情報や企業価値担保権の機能を反映させることが認められている。 |

| 信託法理 | 財産の管理・処分を他者に託す法的な枠組み。企業価値担保権では、優先順位の整理や債権の流動化のためにこの法理が採用されている。 |

| 伴走支援 | 融資後も金融機関が事業者の経営に寄り添い、対話を通じて経営改善や課題解決を継続的にサポートすること。 |

| 通常融資(定量評価) | 主に過去の決算書(財務指標)に基づきスコアリングを行う従来の格付手法。事業性融資ではこれに定性的な将来評価を加味する。 |

コメント