2024 年9 月13 日に企業会計基準委員会から公表された「企業会計基準第 34 号「リースに関する会計基準」等の公表 」について解説をします。

解説動画

詳細

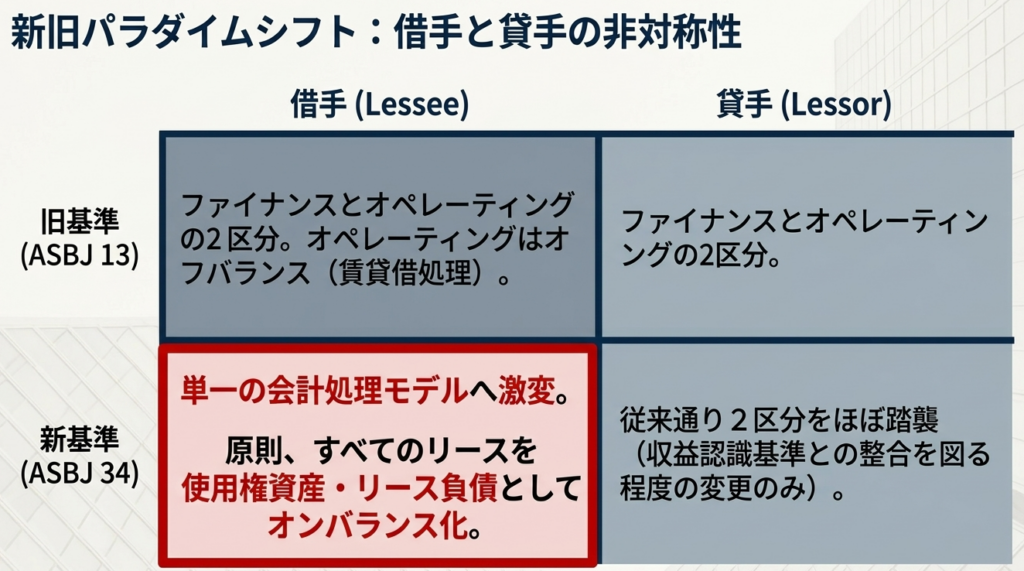

2024年9月に公表された新リース会計基準(企業会計基準第34号)の最大の変更点は、借手の会計処理です。

国際基準(IFRS第16号)との整合性を図るため、ファイナンス・リースかオペレーティング・リースかにかかわらず、すべてのリースについて原則として「使用権資産」と「リース負債」を貸借対照表に計上する単一の会計処理モデルが導入されました。これにより、従来は費用処理のみだったオペレーティング・リース取引もオンバランス化されることになります。

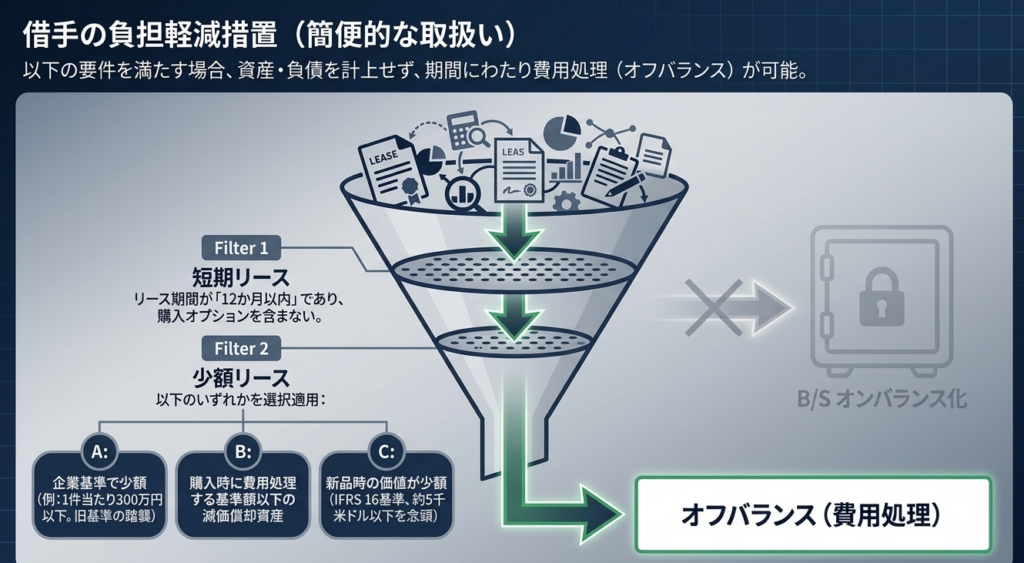

ただし実務負担への配慮として、期間が12か月以内の「短期リース」や一定金額以下の「少額リース」については、資産・負債を計上せずに定額で費用処理する簡便的な取扱いが認められています。なお、貸手の会計処理には抜本的な変更はありません。

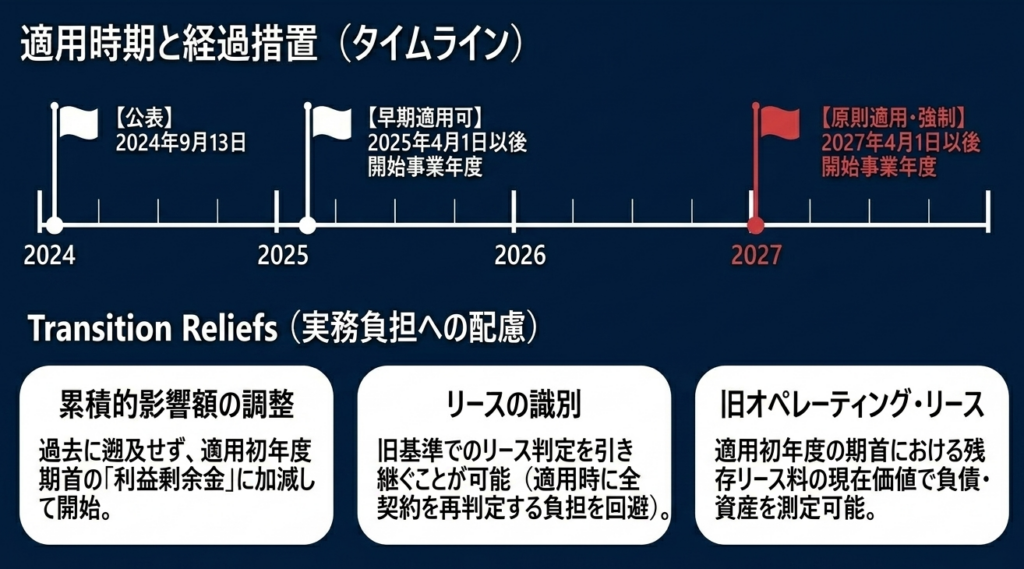

本基準は、2027年4月1日以後開始する事業年度から原則適用となり、2025年4月1日からの早期適用も可能です。

スライド解説

解説:新リース会計基準(企業会計基準第34号)の全体像と実務への影響

2024年9月13日、待望の、そして実務への影響が極めて大きい「リースに関する会計基準」(企業会計基準第34号)が公表されました。今回の改正は単なる「基準の書き換え」ではなく、企業の財務戦略そのものを問い直す大きな転換点だと感じています。

現場の経理担当者の皆さんが「次に何をすべきか」を判断できるよう、改正の背景から実務上の勘所まで、ポイントを絞って解説しましょう。

1. 導入:なぜ今、リース会計の抜本的な見直しが必要なのか

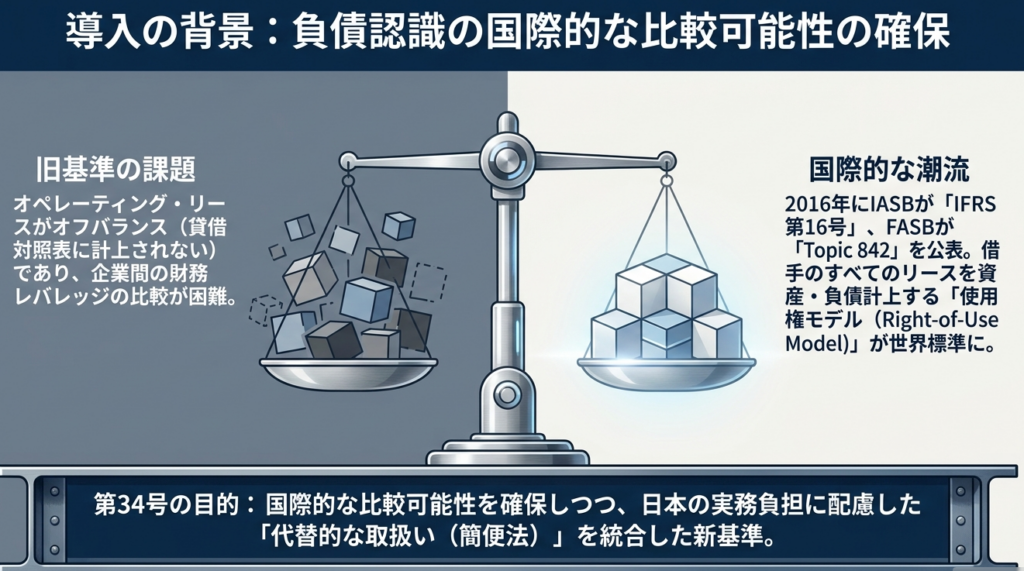

今回の見直しの核心は、日本の財務諸表の「国際的な比較可能性(International Comparability)」の確保にあります。

国際的な乖離の解消

2016年に国際財務報告基準(IFRS)第16号および米国基準(Topic 842)が公表されて以来、世界の主要な会計基準では「すべてのリースのオンバランス化」が標準となりました。

一方、日本基準は2007年の旧基準のまま、オペレーティング・リースのオフバランス処理を認めてきたため、国際的な投資家から見れば、日本企業の負債が過小評価されているように見える「情報格差」が生じていたのです。

個別財務諸表への適用という決断

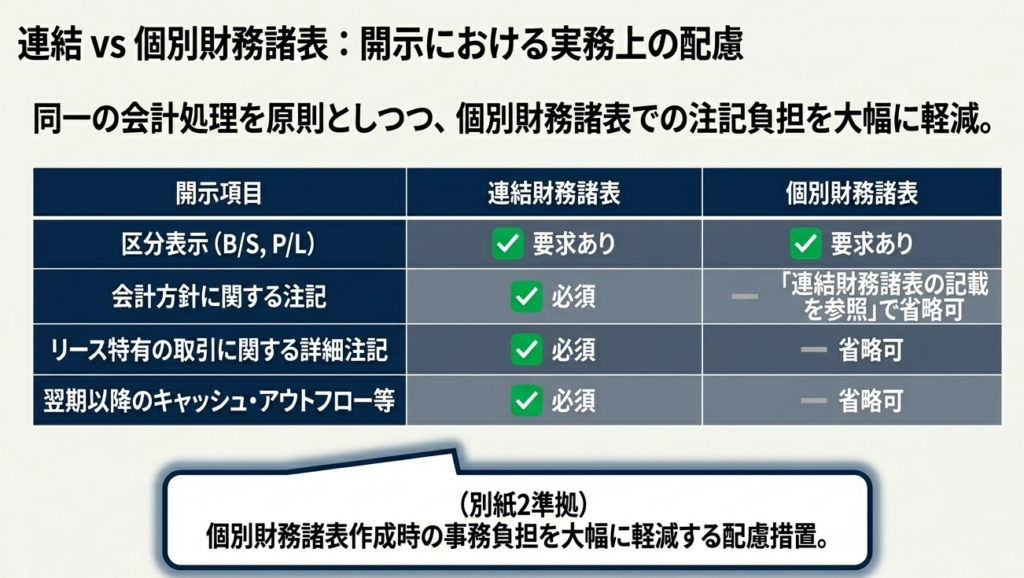

今回、ASBJ(企業会計基準委員会)は大きな議論の末、本基準を連結財務諸表だけでなく「個別財務諸表」にも同一の処理を適用することを決定しました。

これは、連結と個別で異なる二重の帳簿(デュアルブックキーピング)を強いる実務負担を避けるための、現実的かつ賢明な判断と言えるでしょう。

「使用権モデル」への転換

理論的根拠は、従来の「所有権移転」の有無ではなく、「資産を支配し、使用する権利(使用権)」に重きを置く「使用権モデル」への移行です。

この変更により、これまで単なる賃貸借契約と考えていたものがB/S(貸借対照表)に巨額の負債として計上されることになり、経営分析の指標(自己資本比率やROAなど)に劇的な変化をもたらします。

2. 結論:新基準下における会計処理の決定的な転換点

借手側の会計処理は、従来のファイナンス・リースとオペレーティング・リースの区分を廃止し、「単一の会計処理モデル」へと一本化されます。

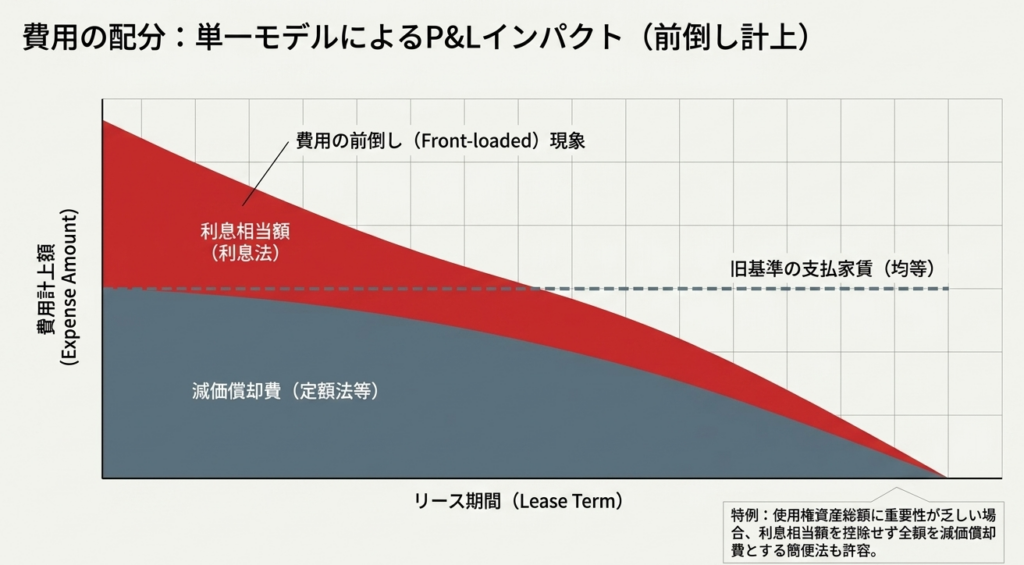

ここで注意が必要なのは、損益計算書(P/L)の費用配分です。米国基準(Topic 842)ではオペレーティング・リースの場合に定額の費用認識を認めますが、日本基準はIFRS第16号と同様のモデルを採用しました。

費用構成:

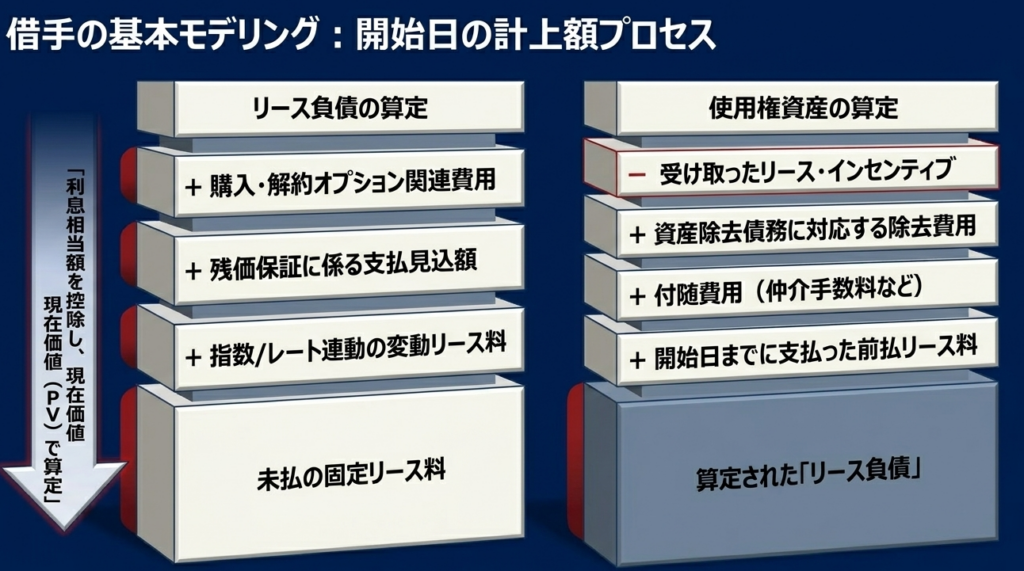

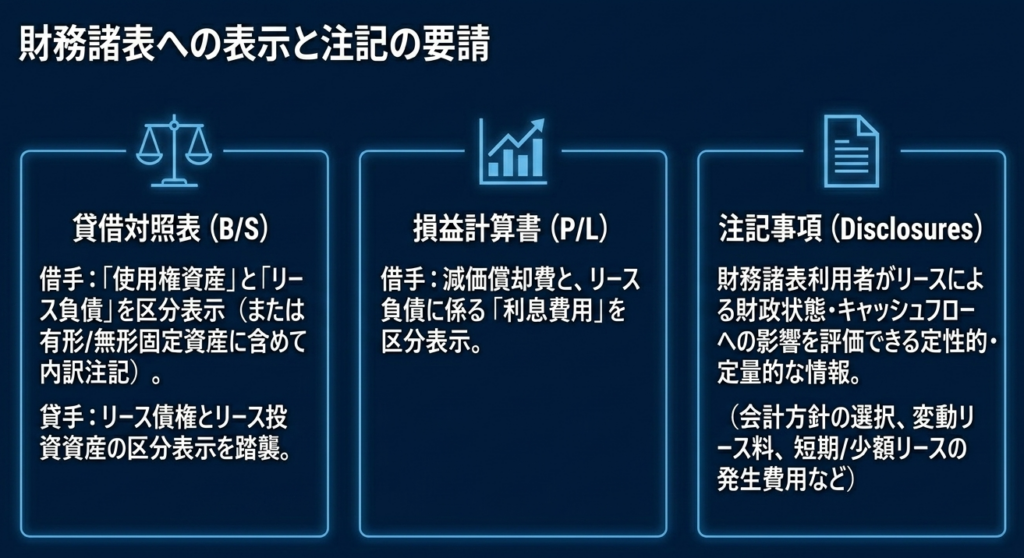

支払リース料ではなく、「使用権資産の減価償却費」と「リース負債に係る利息費用」を別個に計上します。

費用の前倒し現象:

利息法を用いるため、リース期間の初期ほど利息費用が大きく、費用が「前倒し(フロントローディング)」で計上される特性があります。これは利益計画の策定において見落とせないポイントです。

3. 詳細解説:新基準・指針における5つの重要ポイント

実務で「迷い」が生じやすい具体的な判定基準について深掘りしましょう。

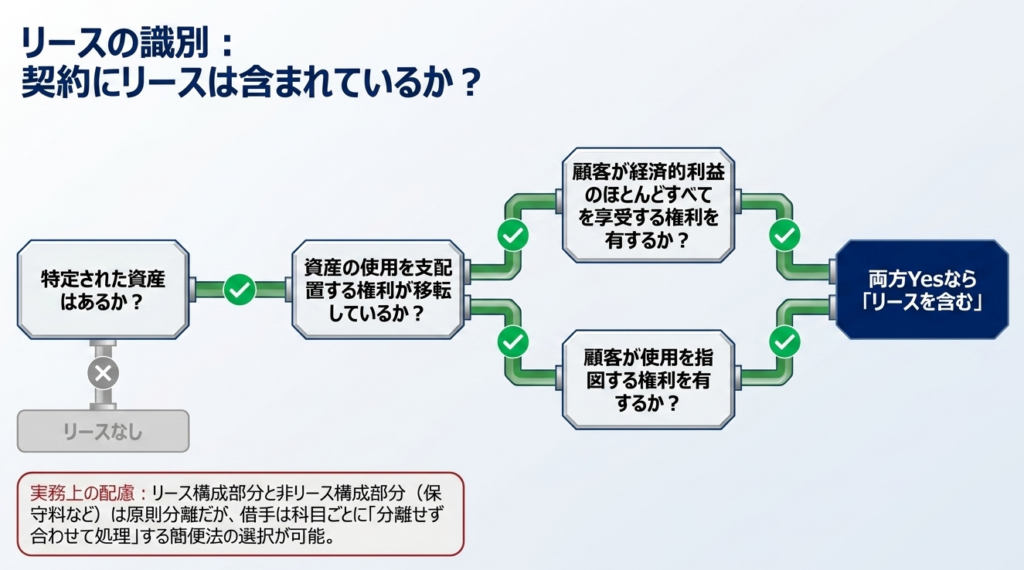

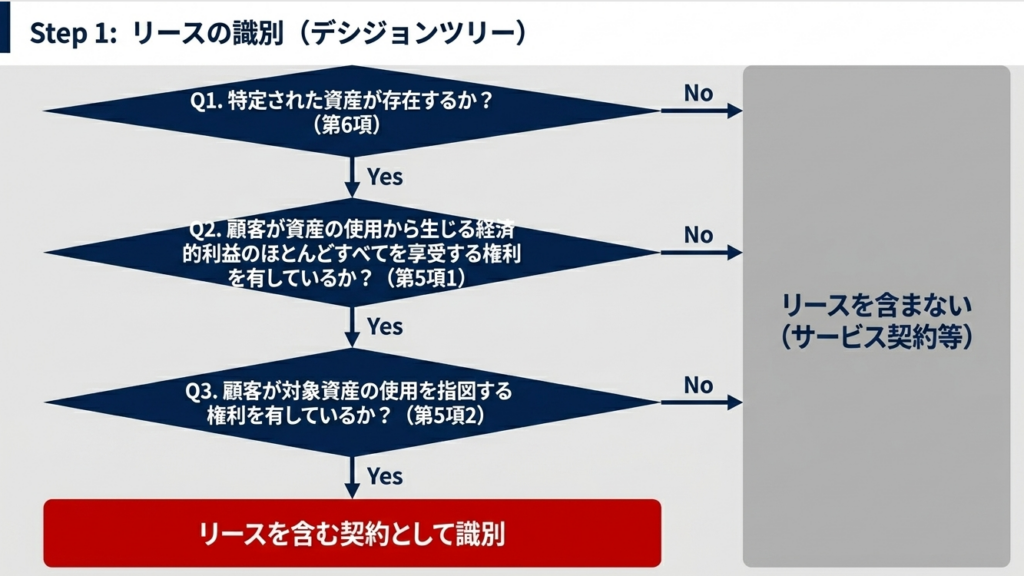

① リースの識別:サービス契約かリースか

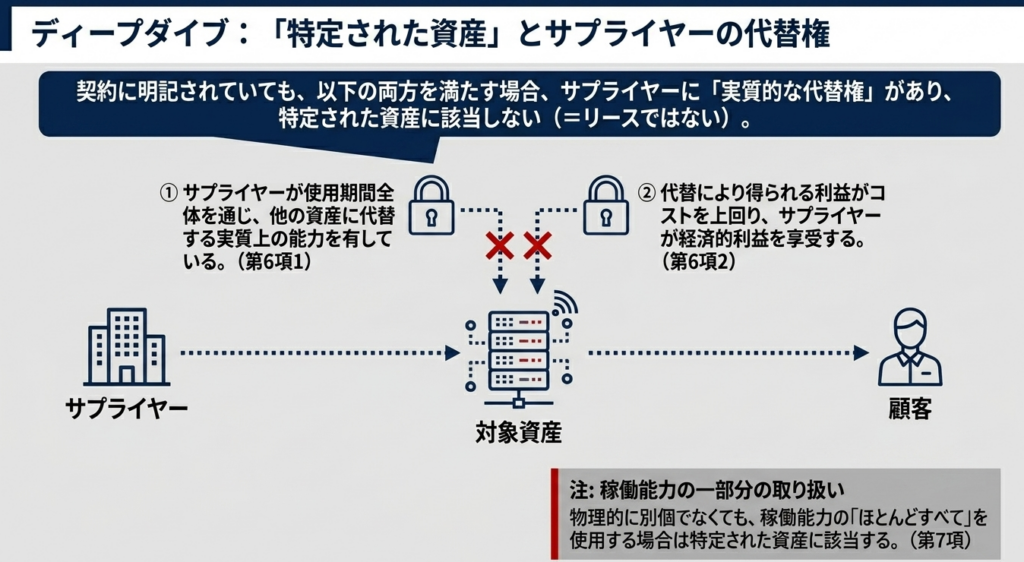

単に「リース」という名称の契約だけが対象ではありません。ポイントは「特定された資産」と、その資産の「使用を支配する権利」です。ここで注目するのは「実質的な差替能力」です。

サプライヤーが資産をいつでも自由に差し替える実質的な能力を持ち、そこから経済的利益を得る場合、それは資産の支配が顧客に移っていないため、リースには該当せず「サービス契約」となります。このフローチャートによる論理的な境界線の引き方が、オンバランス化を回避できるかどうかの分水嶺になります。

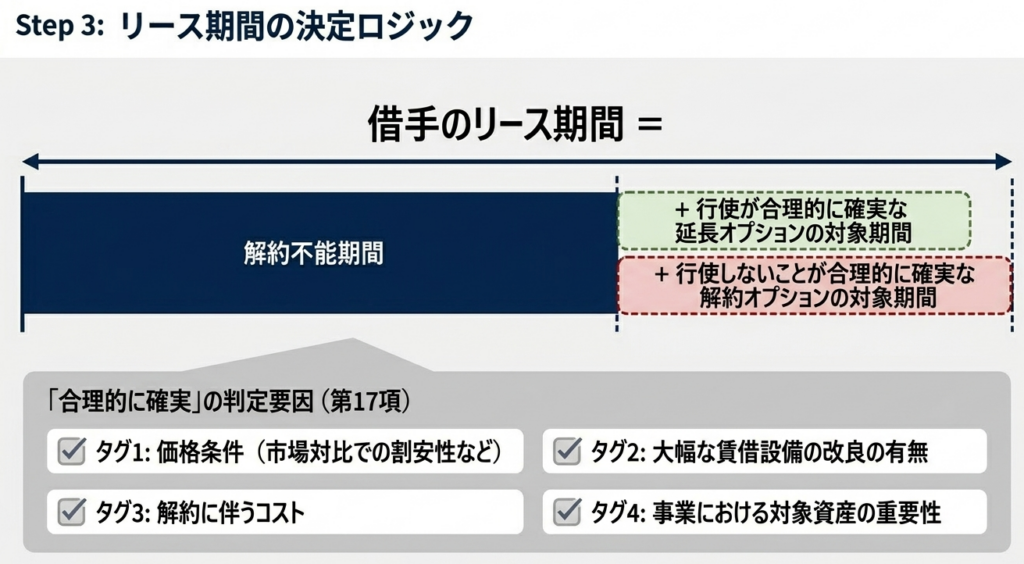

② リース期間の算定:合理的な確実性

期間は単なる契約上の解約不能期間ではありません。借手が行使することが「合理的に確実」な延長オプションや、行使しないことが合理的に確実な解約オプションの期間を加味します。

特に店舗やオフィスなど、内装投資が巨額で簡単に撤退できない物件は、契約期間より長いリース期間として評価される可能性が高いことに留意が必要です。

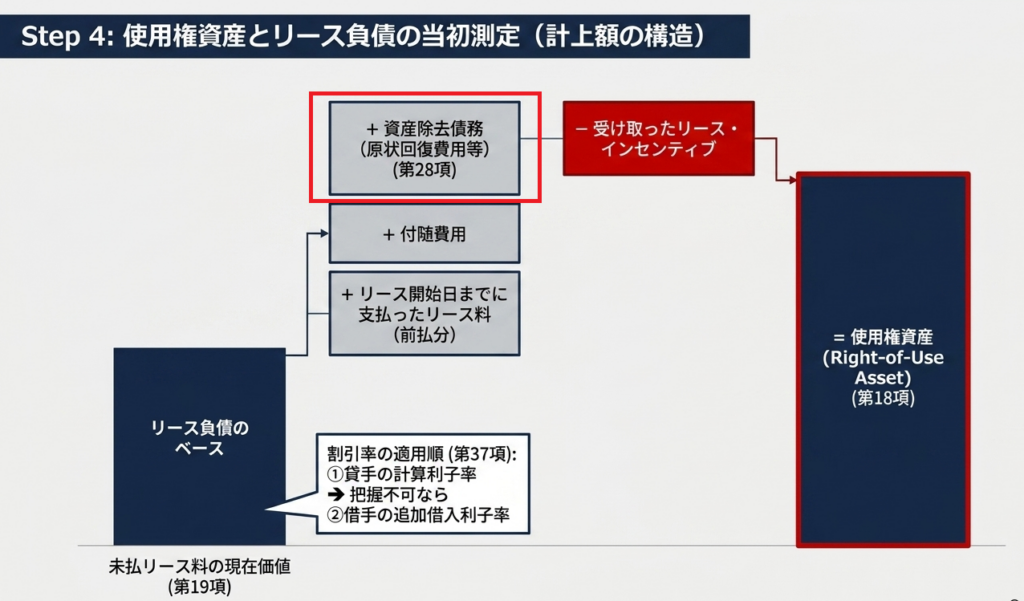

③ 測定と評価:資産除去債務の包含

使用権資産の取得価額には、リース負債だけでなく、前払リース料や付随費用、そして「資産除去債務(ARO)」に対応する除去費用も含めます。

B/Sの資産側が想定より膨らむ要因となるため、原状回復義務の見積もり精度が重要になります。

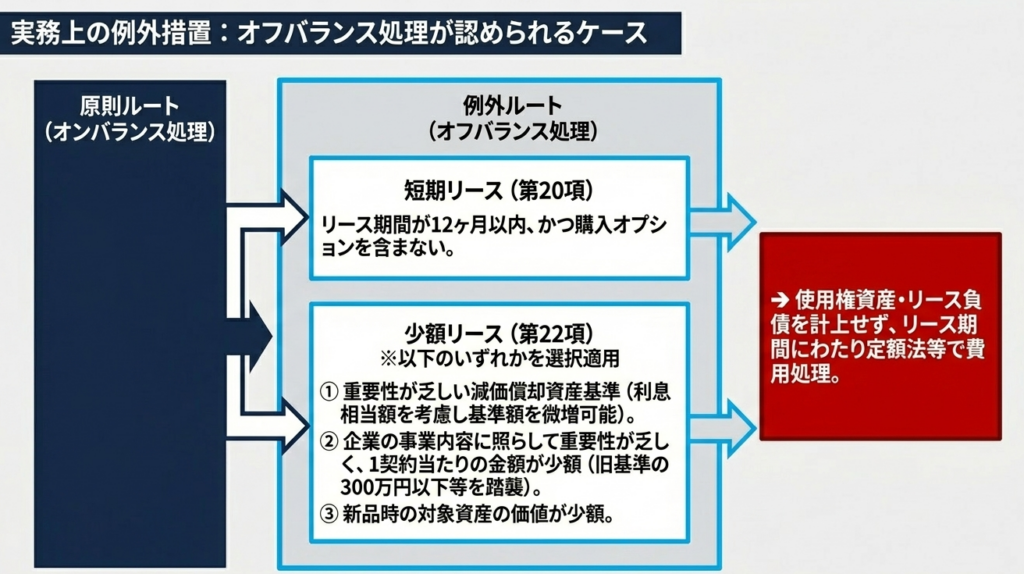

④ 借手の簡便的な取扱い:300万円基準の維持

事務負担軽減のため、以下の免除規定があります。

- 短期リース:

12か月以内。 - 少額リース:

日本独自の経過措置として、従来の実務を尊重した「1件当たり300万円以下」の基準(重要性が乏しい場合)が維持されました。また、IFRSに合わせたい企業向けには「新品時5,000米ドル以下」という選択肢も用意されています。

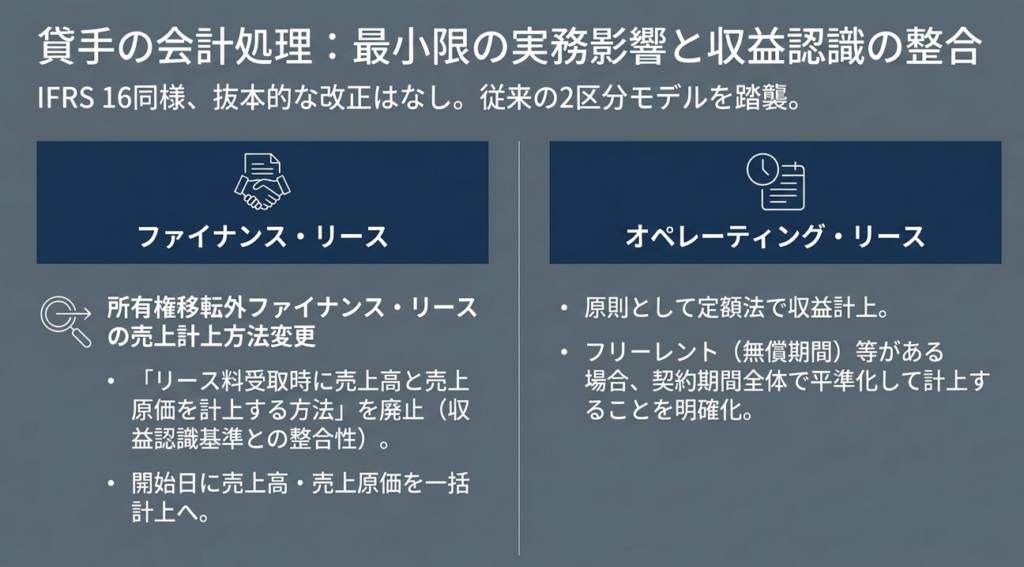

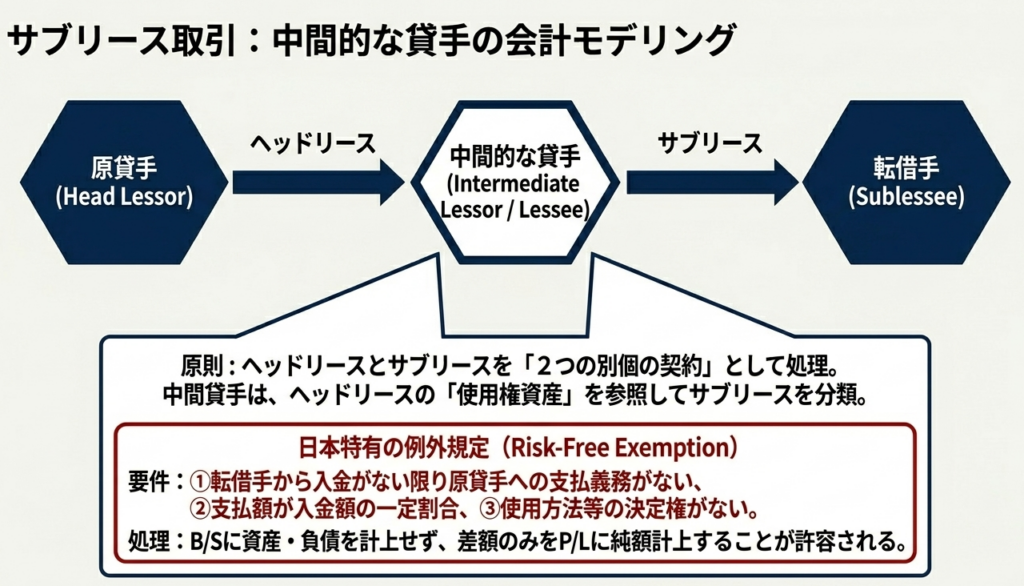

⑤ 貸手の会計処理とサブリースの特例

貸手側は基本的に旧基準を踏襲しますが、「リース料受取時に売上高と売上原価を計上する方法」が廃止され、収益認識会計基準との整合性が図られました。

また、実務上重要なのがサブリース(転リース)の特例です。中間的な貸手が「ヘッドリース(借り)とサブリース(貸し)のバック・トゥ・バック」で、空室リスクなどのリスクを一切負わないスキームの場合、オンバランス化を不要とする例外規定が設けられました。

不動産管理実務における大きな救済措置と言えます。

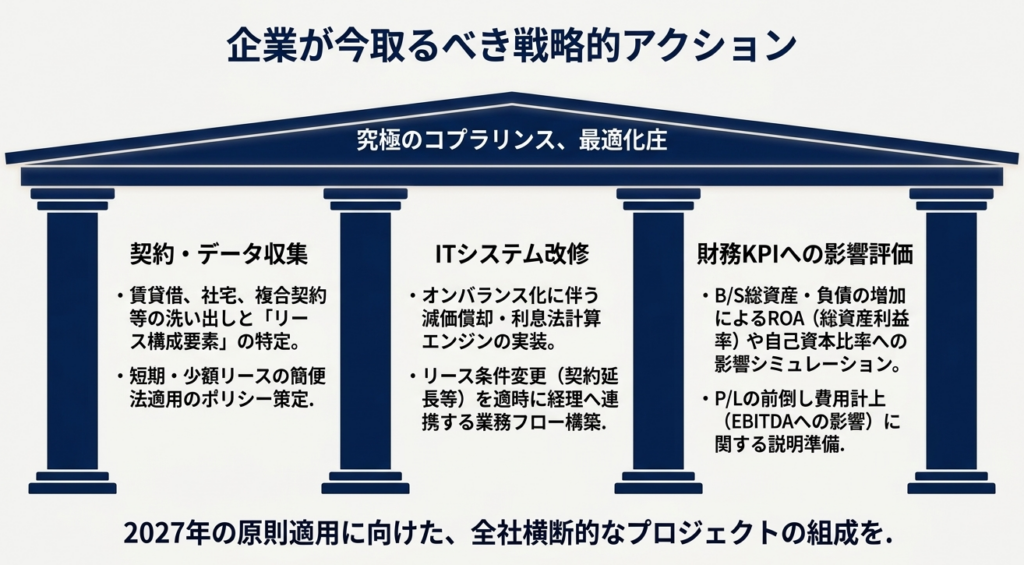

4. まとめ:実務での具体的な注意点と移行への備え

最後に、今すぐ着手すべき準備と、経営層への説明責任についてお話しします。

適用スケジュール

- 原則適用:

2027年4月1日以後開始する年度から。 - 早期適用:

2025年4月1日以後開始する年度から可能です。

移行を楽にする「経過措置」の活用

一推しのアドバイスは、「リースの識別の再判定を不要とする経過措置」の活用です。

適用開始時に、既存のすべての契約について「これはリースか?」と洗い直すのは膨大な手間ですが、この経過措置を使えば、既存契約はそのままの判定を引き継げます。事務負担を劇的に減らす鍵となるでしょう。

経営上のリスク:デット・コベナンツへの影響

最大の懸念は、これまでオフバランスだった不動産賃貸借等が負債計上されることによる「デット・コベナンツ(借入契約の財務制限条項)」への抵触です。総資産が膨らむことで自己資本比率が低下し、技術的に契約違反となる恐れがあります。

また、格付け機関の評価手法にも影響する可能性があるため、財務・IR部門と連携し、銀行や株主への早期のアナウンスメントが必要です。

新基準への対応は、単なる会計処理の変更ではなく、企業の契約管理体制と財務体質を可視化する「経営の棚卸し」です。私たち専門家と共に、この変革を前向きなステップに変えていきましょう。

ガイド:Q&A

| 設問番号 | 解答例 |

| 設問1: 本会計基準が開発された主な背景と目的は何ですか。 | 国際財務報告基準(IFRS)第16号等の公表により、特に借手の負債認識において我が国の基準との間に違いが生じたため、国際的な比較可能性を確保することを目的としています。また、財務諸表作成者の実務負担にも配慮しつつ、全てのリースについて資産及び負債を計上する基準として開発されました。 |

| 設問2: 借手の会計処理において採用された「単一の会計処理モデル」とはどのようなものですか。 | 借手の全てのリースについて、原資産を使用する権利に係る「使用権資産」と、その負債である「リース負債」を貸借対照表に計上するモデルです。費用配分においては、リースの分類に関わらず、使用権資産の減価償却費とリース負債に係る利息相当額を個別に認識します。 |

| 設問3: 新基準における「リース」の定義を説明してください。 | リースとは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約、または契約の一部分を指します。この定義はIFRS第16号と整合しており、借手と貸手の両方に適用されます。 |

| 設問4: 契約の中にリースが含まれているか(リースの識別)を判断する際の2つの主要な要件は何ですか。 | 第一に「特定された資産」があること、第二に顧客がその資産の「使用を支配する権利」を一定期間にわたり有していることです。使用を支配する権利とは、資産の使用から生じる経済的利益のほとんどすべてを享受し、かつ使用方法を指図する権利を指します。 |

| 設問5: 借手の「リース期間」を決定する際、解約不能期間以外に考慮すべき期間は何ですか。 | 借手が原資産を使用する権利を有する解約不能期間に、借手が行使することが合理的に確実な「延長オプション」の対象期間を加えます。同時に、借手が行使しないことが合理的に確実な「解約オプション」の対象期間も加味して決定されます。 |

| 設問6: 「短期リース」として、使用権資産およびリース負債の計上を免除できる条件を説明してください。 | リース開始日において、借手のリース期間が12か月以内であり、かつ購入オプションを含まないリースが対象となります。この場合、使用権資産等を計上せず、リース料を期間にわたって定額法等で費用処理することが認められます。 |

| 設問7: 少額リースの簡便的な取扱いにおいて、日本独自の基準として踏襲された金額基準は何ですか。 | 企業会計基準適用指針第16号の定めを踏襲し、リース契約1件当たりのリース料総額が300万円以下であるかどうかにより判定する方法が維持されています。これにより、実務上の負担を軽減しつつ、重要性の乏しい取引への対応を可能にしています。 |

| 設問8: 貸手の会計処理において、これまでの基準から廃止された手法は何ですか。 | 収益認識会計基準との整合性を図るため、リース料受取時に売上高と売上原価を計上する方法が廃止されました。現在は、リース開始日に売上高・売上原価を計上する方法や、利息相当額を各期に配分する方法が基本となります。 |

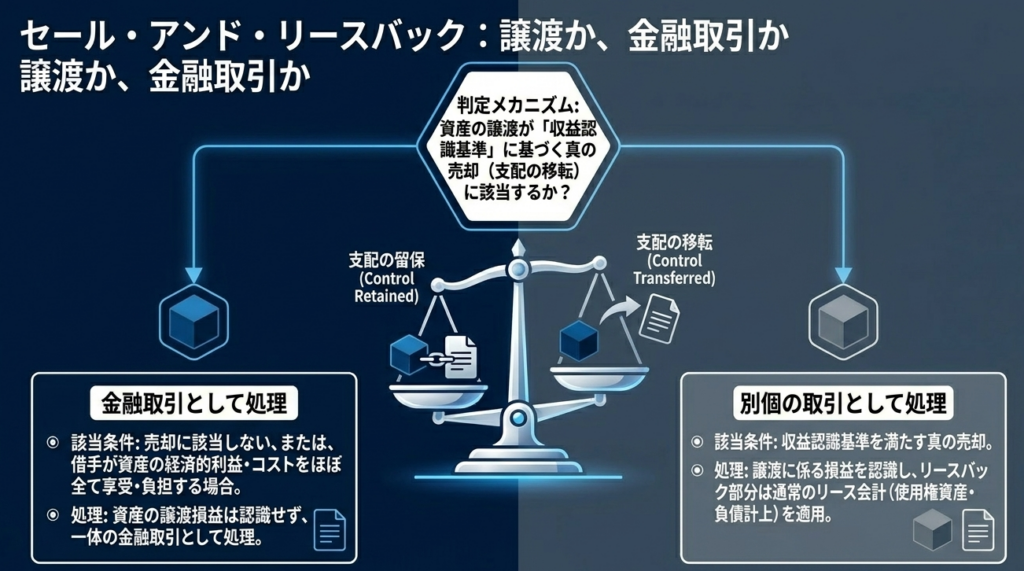

| 設問9: セール・アンド・リースバック取引において、資産の譲渡が「売却」に該当しないと判断される場合、どのような処理を行いますか。 | 資産の譲渡とリースバックを一体の取引とみなし、実態に合わせて「金融取引」として会計処理を行います。この場合、借手は資産の売却損益を認識せず、受け取った現金等を負債として計上することになります。 |

| 設問10: 本会計基準の原則的な適用時期はいつからですか。 | 2027年4月1日以後開始する連結会計年度及び事業年度の期首から適用されます。なお、準備が整っている企業については、2025年4月1日以後開始する年度からの早期適用も認められています。 |

用語集

| 用語 | 定義・説明 |

| リース (Lease) | 原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分。 |

| 使用権資産 (Right-of-Use Asset) | リースの借手がリース期間にわたり原資産を使用する権利を表す資産。 |

| リース負債 (Lease Liability) | 借手がリース期間中にリース料を支払う義務の現在価値。 |

| 単一の会計処理モデル | すべてのリースを金融の提供と捉え、借手が資産と負債を計上した上で、減価償却費と利息費用を別個に認識するモデル。 |

| 特定された資産 | 契約において明示的または黙示的に指定された資産。サプライヤーが実質的な資産の代替権を持つ場合は、特定された資産とはみなされない。 |

| 使用を支配する権利 | 資産の使用から生じる経済的利益のほとんどすべてを享受する権利と、資産の使用を指図する権利の双方を有すること。 |

| 短期リース | リース開始日においてリース期間が12か月以内であり、購入オプションを含まないリース。 |

| 利息法 | リース期間中の各期におけるリース負債の未払純額(帳簿価額)に対して一定の利率を乗じて利息相当額を算定する方法。 |

| セール・アンド・リースバック | 資産を譲渡し、同一資産を譲渡先からリースバックする取引。実態に応じて売却または金融取引として処理される。 |

| ヘッドリース | サブリース取引において、当初の貸手と借手(中間的な貸手)との間で締結される元のリース契約。 |

| 再リース | 当初のリース期間終了後、さらに期間を延長して行われるリース。日本特有の実務として、安価なリース料で1年更新されることが多い。 |

| リース・インセンティブ | リース契約に関連して、貸手から借手へ提供される現金支払や費用の肩代わりなどの便宜。 |

コメント