国税庁タックスアンサーの「No.5601 借地権と底地を交換したとき」について解説します。

解説動画

詳細

借地権と底地を交換した際の、圧縮記帳の適用についての解説です。

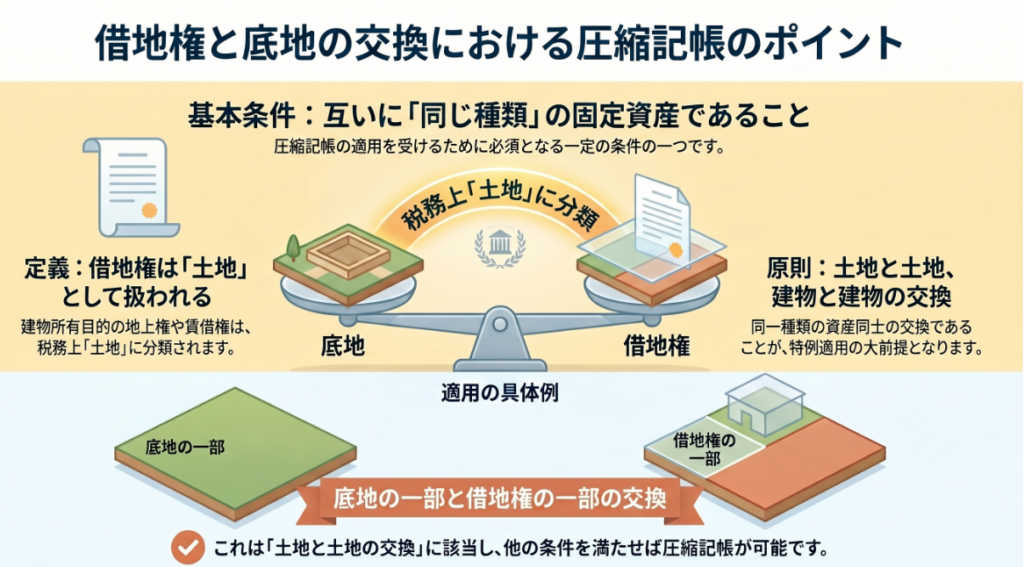

法人が固定資産の交換により取得した資産について圧縮記帳の適用を受けるためには、対象となる資産が「互いに同じ種類の固定資産」である必要があります。この「同じ種類の固定資産」とは、土地同士や建物同士の交換などを指します。

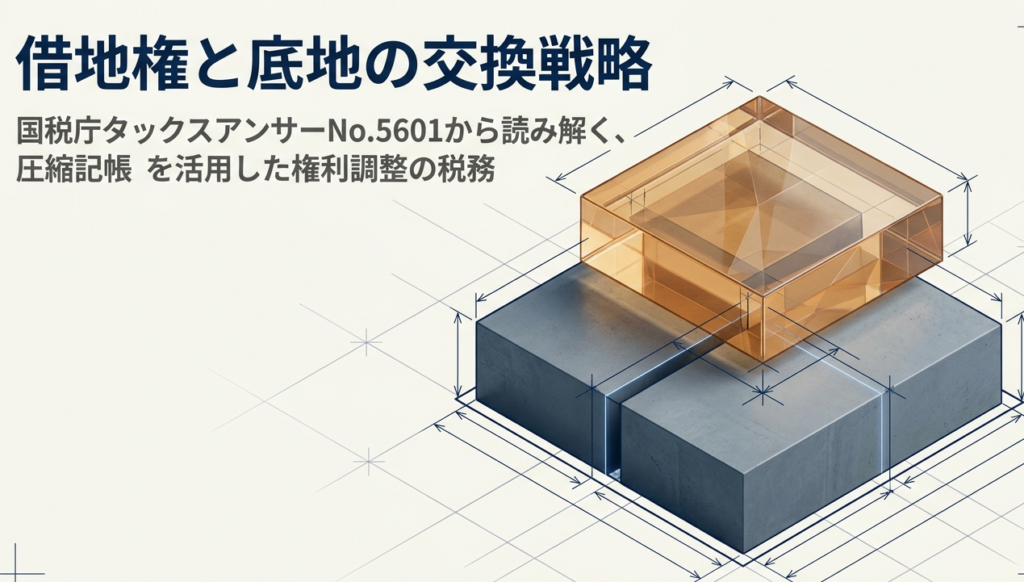

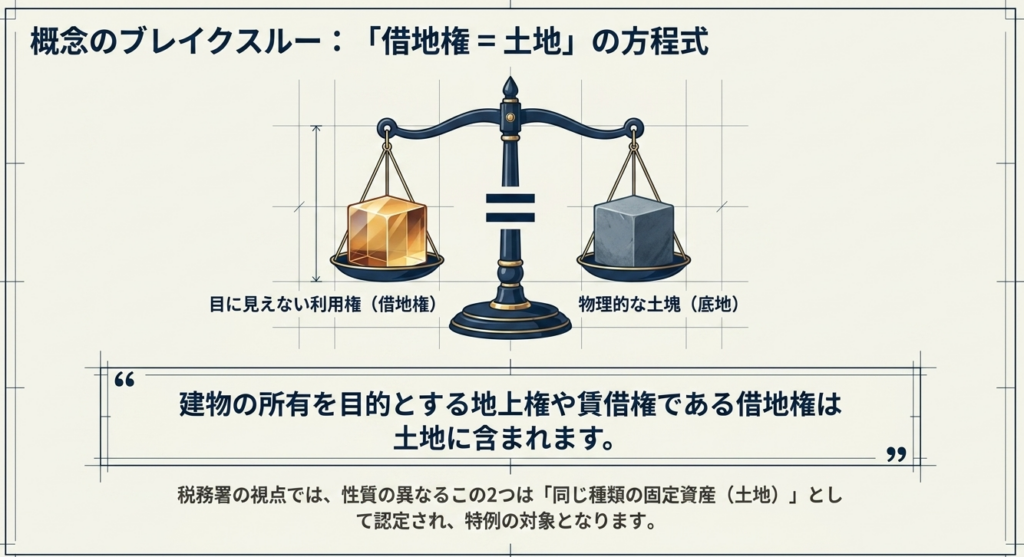

ここでポイントとなるのは、建物の所有を目的とする地上権や賃借権といった「借地権」は、税務上「土地」に含まれるという点です。したがって、地主が建物の敷地として貸している土地(いわゆる底地)の一部と、借地人である法人が有する借地権の一部を交換するケースは、「土地と土地の交換」に該当することになります。

そのため、他の条件を満たしていれば、この底地と借地権の交換についても圧縮記帳の適用を受けることが可能となります。

スライド解説

借地権と底地の交換における圧縮記帳の適用実務解説

1. 導入:制度の背景と実務上の重要性

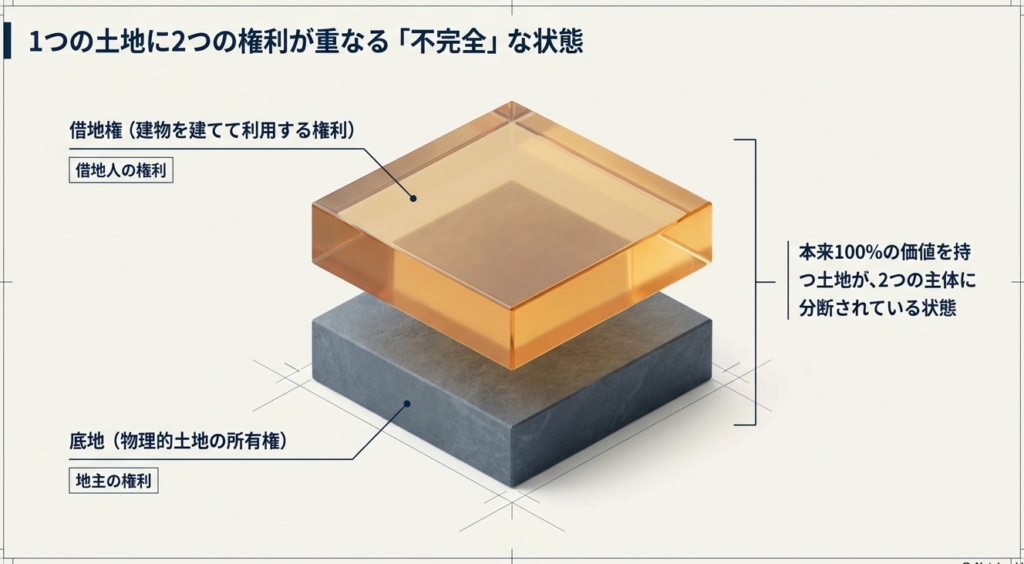

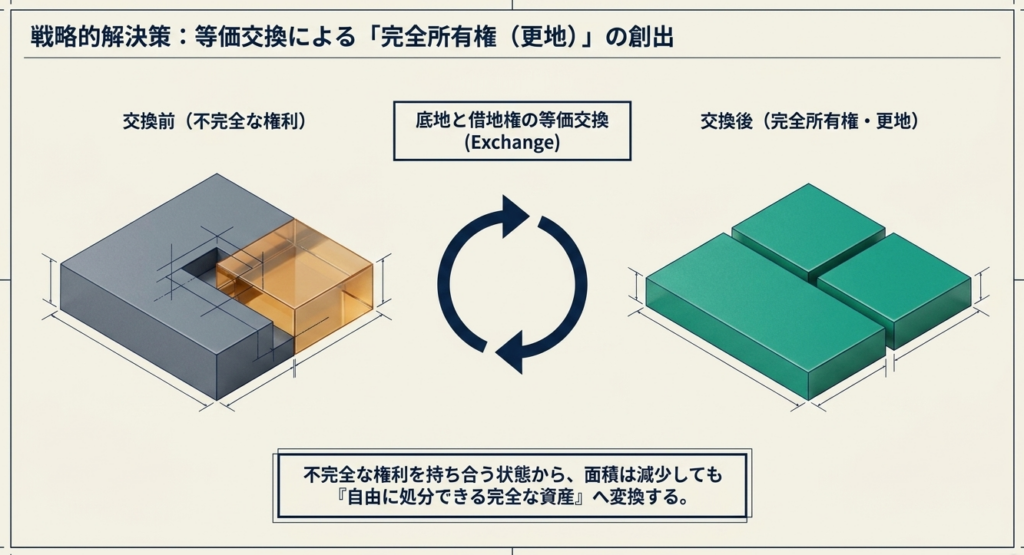

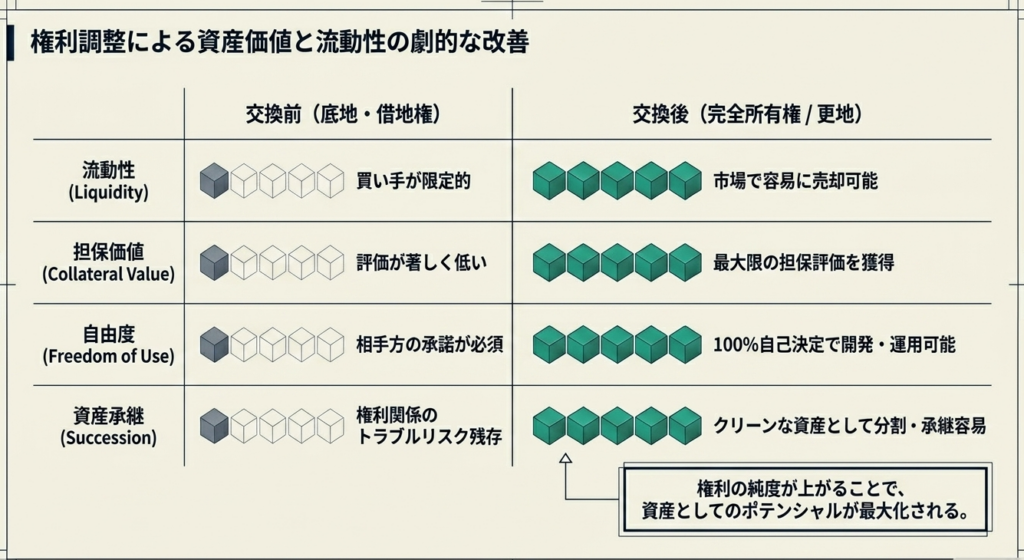

実務において、土地所有者(底地権者)と借地権者の間で、それぞれの権利の一部を交換し、土地を完全な所有権(いわゆる更地状態)として分割し合う「権利の整理」は、土地の有効活用や資産価値向上を図る上で極めて重要な経営判断となります。こうした整理は、将来的な売却の円滑化や建替えの柔軟性を確保する戦略的意義を持っています。

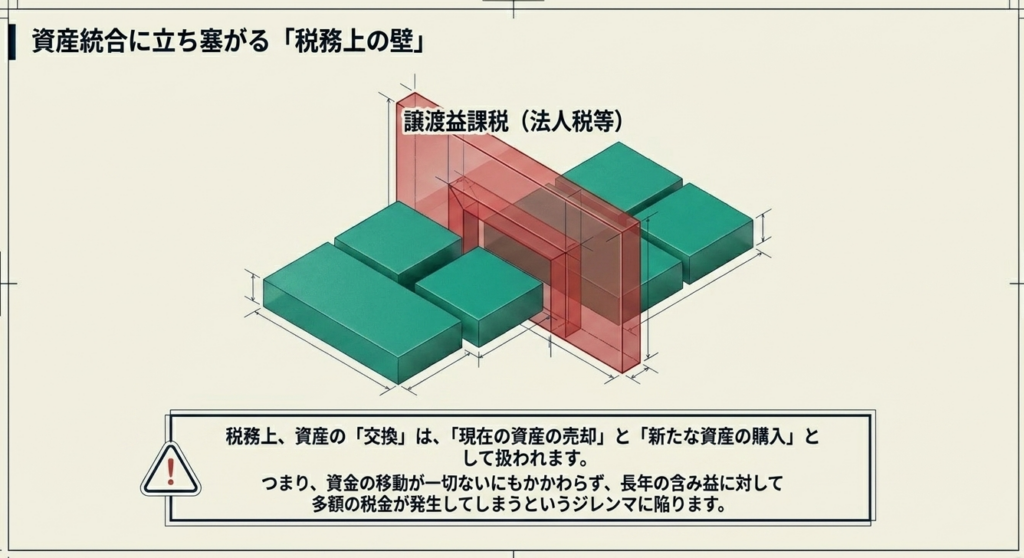

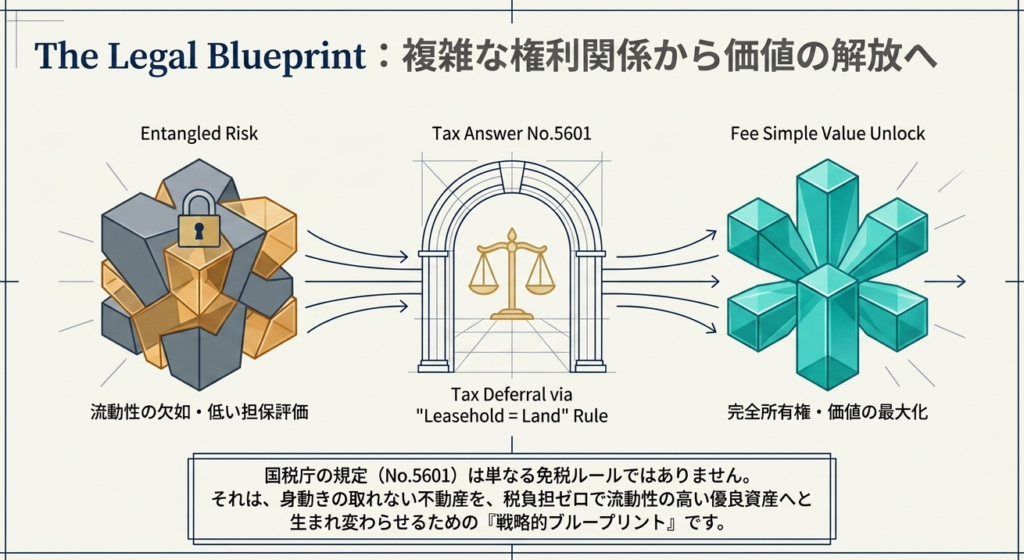

しかし、税務上、この「交換」は通常の「譲渡」と同様に扱われるのが原則であり、多額の譲渡益課税が発生するリスクを孕んでいます。もし交換のたびに多額のキャッシュアウトが生じれば、企業の資金繰りは圧迫され、土地の有効活用という本来の目的が阻害されかねません。

ここで鍵となるのが、譲渡益の課税を将来に繰り延べる「交換により取得した資産の圧縮記帳」の活用です。

本記事では、令和7年4月1日現在の法令等に基づき、実務担当者が真っ先に確認すべき結論と、その判断の根拠となる法理について、ベテラン会計士の視点から解説します。

2. 結論:適用される税務処理の概要

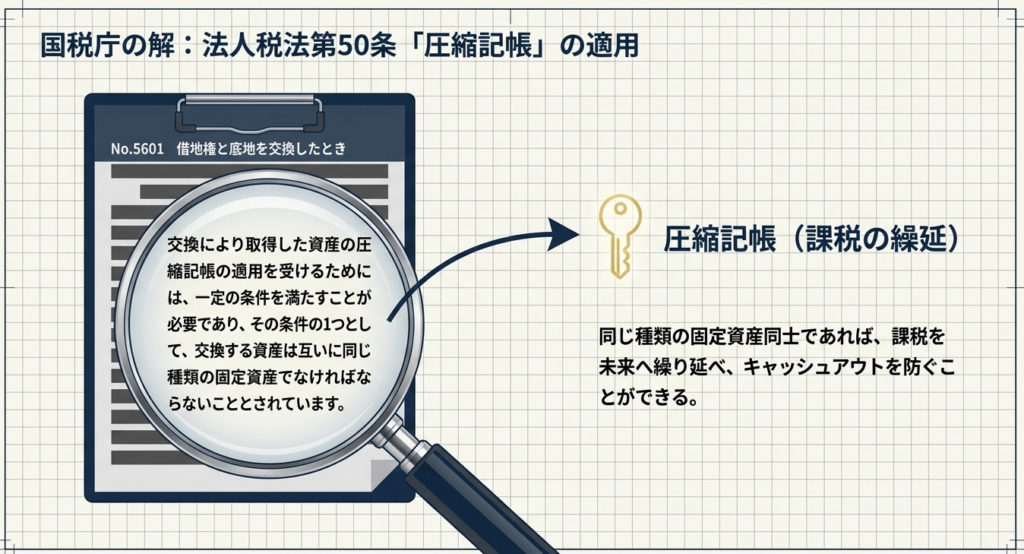

結論から申し上げれば、法人が借地権と底地の交換を行った場合、法人税法第50条に規定される一定の条件を満たすことで、「交換により取得した資産の圧縮記帳」の適用を受けることが可能です。

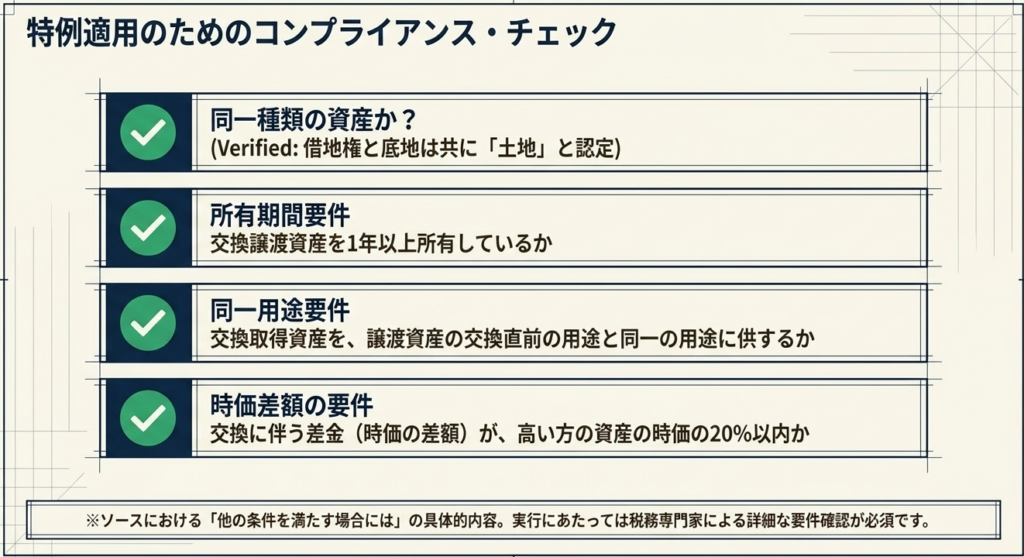

この制度を適用するための大前提として、交換する資産が「互いに同じ種類の固定資産であること」が求められます。国税庁の指針(タックスアンサーNo.5601)によれば、借地権と底地の交換は、法人税法上の「同じ種類の固定資産(土地と土地)の交換」に該当すると明示されています。

この結論は、複雑な権利関係の整理において非常に大きなキャッシュフロー上のメリットをもたらします。

次節では、なぜ性質の異なるように見える「権利(借地権)」と「所有権(底地)」が「同種」と解釈されるのか、その法理を深掘りします。

3. 詳細解説:制度のポイントと「同種資産」の解釈

法人税法第50条(法法50)の適用において、実務上最も論点となるのが「同じ種類の固定資産の交換」という要件の解釈です。

「同じ種類の固定資産」の定義

税務上の「同種資産」とは、交換前後の資産の性質が概ね同一であることを指します。

具体的には以下の区分が「同種」とされます。

- 土地と土地

- 建物と建物

- 機械装置と機械装置

借地権の法的性質と「土地」への包含

ここでの重要なポイントは、「建物の所有を目的とする地上権や賃借権(借地権)」は、税務上「土地」に含まれるという点です。 単なる資材置き場や駐車場としての利用目的ではなく、あくまで「建物の所有」を目的とした権利であることが要件となります。

この定義に合致する借地権であれば、目に見える土地の所有権(底地)と交換した場合でも、それは「土地と土地」の交換として成立します。

具体的事例:分筆による完全所有権化の評価

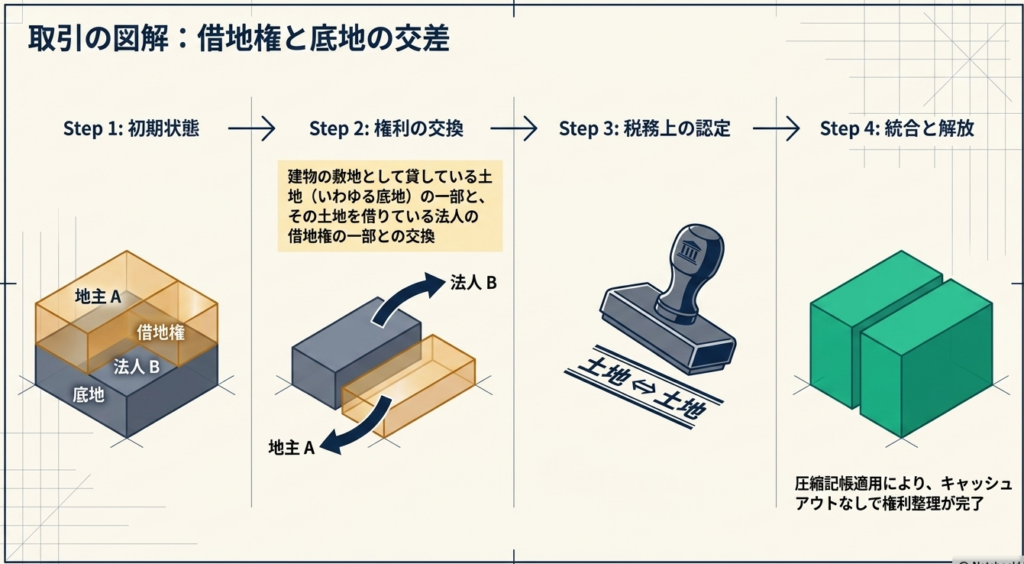

実務で多いのは、法人が建物の敷地として貸している土地(底地)の一部と、その土地を借りている側が持つ借地権の一部を交換するケースです。

この交換の目的は、多くの場合、複雑に入り組んだ「共有的な権利関係」を解消し、それぞれの土地を「100%の所有権(完全所有権化)」へと整理(分筆)することにあります。このような実質的な土地整理のプロセスであっても、交換される資産が「土地(底地)」と「土地(建物の所有を目的とする借地権)」であれば、法理上は同種資産の交換とみなされます。

したがって、他の要件(保有期間や交換差金の割合など)をすべて満たしている場合には、圧縮記帳の適用が可能となります。

4. まとめ:実務での注意点と検討プロセス

借地権と底地の交換における圧縮記帳は、不動産戦略における強力なツールですが、これはあくまで「税金の免除」ではなく「課税の繰延べ(取得価額の引き継ぎ)」である点に留意が必要です。

実務上の留意点

本制度の適用には、「同種資産の要件」以外にも、交換する資産の保有期間(1年以上)や、交換差金の金額制限(高い方の資産の価額の25%以内)など、法的な細部要件が多岐にわたります。

安易に「土地同士だから大丈夫」と判断せず、全体像を精査する慎重さがプロフェッショナルには求められます。

検討のアクションプラン

実務担当者が着手すべきステップを以下に整理します。

- 契約目的の再確認:

交換対象の借地権が、税務上の要件である「建物の所有を目的とするもの」であるかを契約書から再確認する。 - 適正評価額の算出:

交換する双方の資産(借地権・底地)の時価を適正に評価し、交換差金が規定の範囲内に収まっているかを確認する。 - 専門家および当局への照会:

スキーム構築の段階で、「国税庁タックスアンサーNo.5601」および「法人税法第50条」を引用しつつ、顧問税理士や国税局電話相談センターへ確認を行う。

正確な税務処理の実行は、企業財務の安定性を守るだけでなく、コンプライアンスの維持において不可欠なプロセスです。

法令根拠に基づき、一つひとつの要件を丁寧に紐解くことが、確実な実務へと繋がります。

ガイド:Q&A

1. この資料で説明されている税務上の主な特典は何ですか?

交換により取得した資産について、一定の条件を満たすことで「圧縮記帳」の適用を受けることができます。これにより、交換に伴う税負担を軽減または繰り延べることが可能になります。

2. 交換により取得した資産について圧縮記帳の適用を受けるための、資産の種類に関する条件を説明してください。

交換する資産は、互いに「同じ種類の固定資産」でなければならないとされています。例えば、土地と土地、あるいは建物と建物のように、同種の区分内での交換であることが求められます。

3.「土地」として扱われる権利には、どのようなものが含まれますか?

建物の所有を目的とする「地上権」や「賃借権」である借地権は、税務上の区分において土地に含まれるものとされています。したがって、これらと土地の交換は同種資産の交換とみなされます。

4.「同じ種類の固定資産の交換」の具体例として、土地以外に何が挙げられていますか?

資料では、土地と土地の交換のほかに「建物と建物」の交換が同じ種類の固定資産の交換に該当する例として挙げられています。

5. 底地(貸している土地)の一部と借地権の一部を交換した場合、税務上はどのような扱いになりますか?

底地の一部と法人が持つ借地権の一部の交換は、「土地と土地との交換」に該当すると判断されます。そのため、他の要件を満たしていれば圧縮記帳の適用を受けることが可能です。

6. この資料の対象となっている税目は何ですか?

この資料が対象としている税目は「法人税」です。法人が借地権や底地を交換する際の処理について規定されています。

7. 底地と借地権の交換が「土地と土地の交換」とみなされるための前提条件は何ですか?

交換の対象となる借地権が、「建物の所有を目的とする」地上権や賃借権であることが前提となります。この条件を満たすことで、土地と同種類として扱われます。

8. この税務処理の根拠となる法令は何ですか?

この税務処理の根拠法令は、「法人税法第50条(法法50)」です。

9. 具体的な税務相談を行いたい場合、国税庁はどのような手段を推奨していますか?

国税局電話相談センター等で相談を受け付けています。「税についての相談窓口」を確認し、電話相談を利用することが推奨されています。

10. この資料に反映されている法令等は、いつの時点のものですか?

この資料には、「令和7年4月1日現在」の法令等が反映されています。

重要語句集(グロッサリー)

| 用語 | 定義・説明 |

| 圧縮記帳 | 固定資産の交換など特定の事由が生じた際に、取得した資産の帳簿価額を下げることで、課税を将来に繰り延べる税務上の処理。 |

| 借地権 | 建物の所有を目的とする地上権または土地の賃借権のこと。税務上の資産区分では土地に含まれる。 |

| 底地(そこち) | 借地権が設定され、建物の敷地として他人に貸し付けている土地の所有権のこと。 |

| 固定資産 | 土地、建物、地上権などのように、法人が長期間にわたって保有し、事業のために使用する資産。 |

| 地上権 | 他人の土地において工作物や竹木を所有するために、その土地を使用する権利。 |

| 賃借権 | 賃貸借契約に基づき、賃料を支払って他人の土地を使用する権利。 |

| 法人税法第50条 | 交換により取得した資産の圧縮記帳の要件や手続きを定めた法律の条文。 |

| 同種の固定資産 | 土地と土地、建物と建物のように、税務上の区分において同じカテゴリーに属する資産。 |

コメント