国税庁から公表されている質疑応答事例「事業規模要件における「これらに準ずるもの」」について解説します。

解説動画

詳細

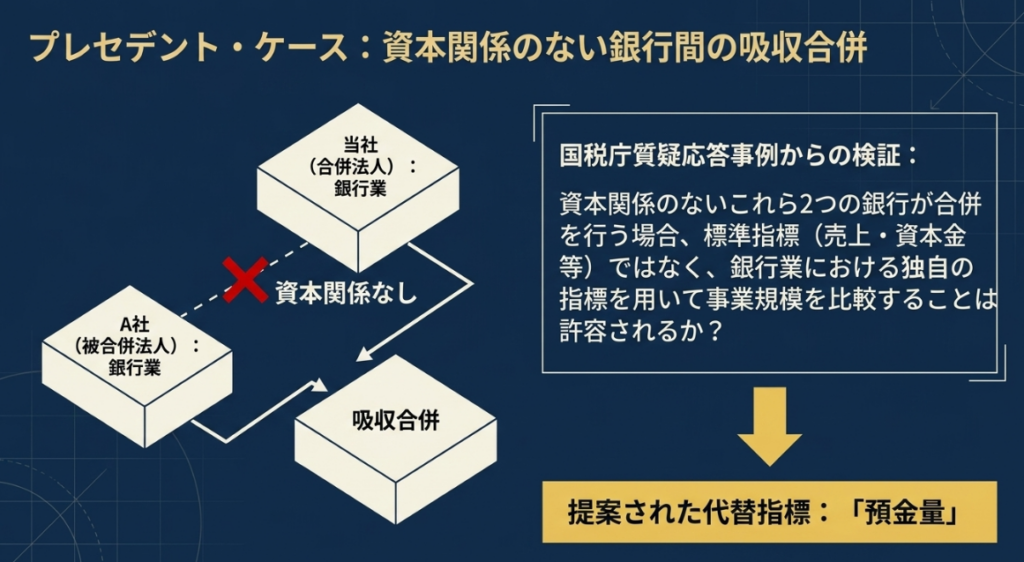

資本関係のない法人間で行う適格合併の要件のうち、「事業規模要件」における指標の解釈についての解説です。

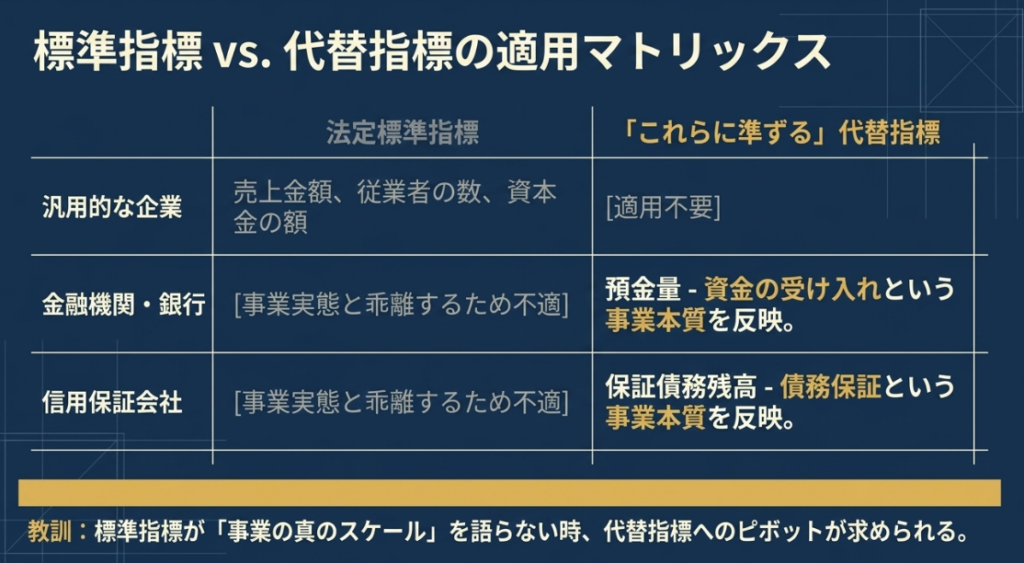

事業規模要件では、両社の事業規模の割合がおおむね5倍を超えないことが求められます。この判定には、売上金額、従業者数、資本金の額のほか、「これらに準ずるもの」を用いることも認められています。

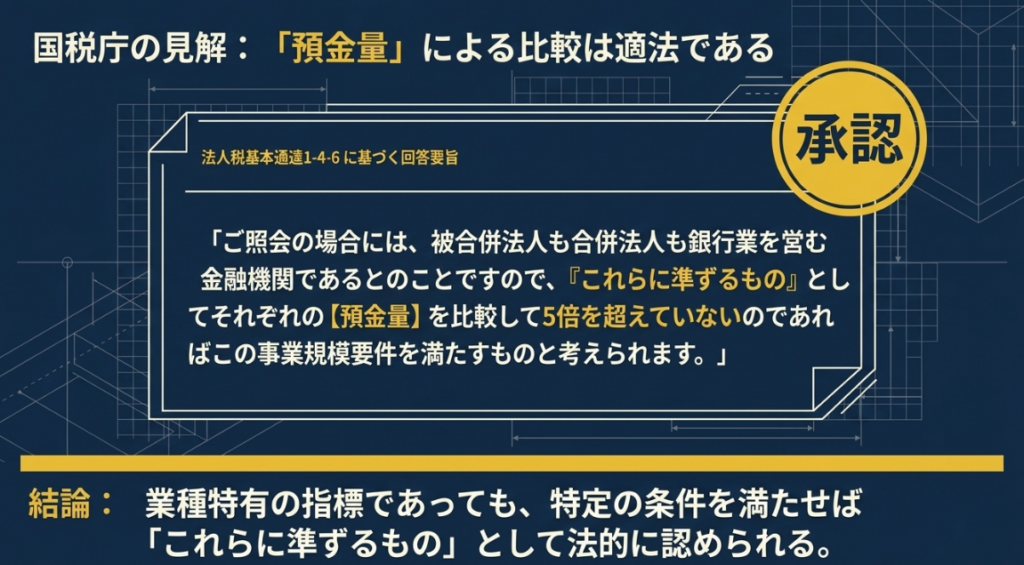

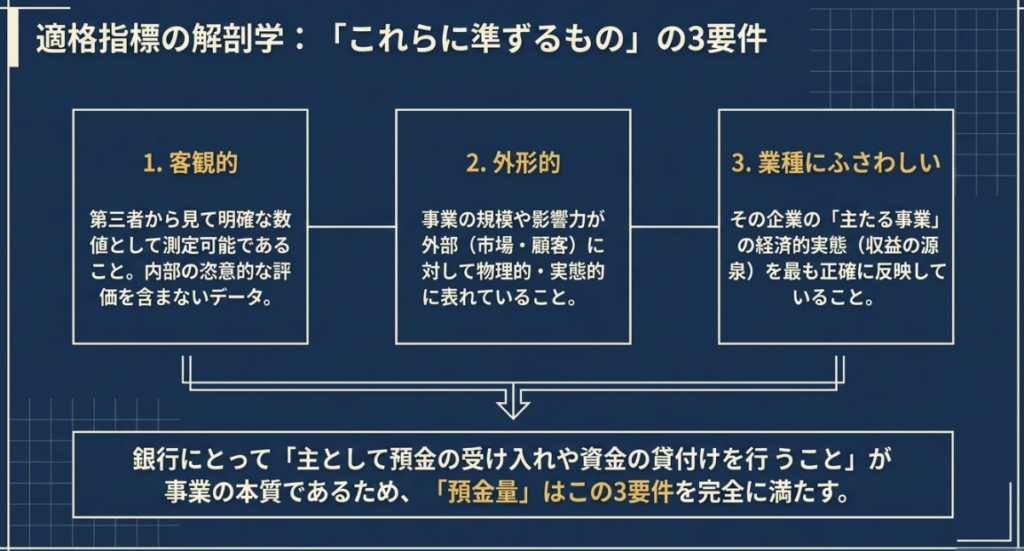

「これらに準ずるもの」とは、業種・業態に応じて客観的かつ外形的にその事業の規模を表すのにふさわしい指標を指します。例えば事例のような銀行業などの金融機関同士の合併であれば「預金量」を、信用保証会社であれば「保証債務残高」を指標として事業規模を比較することが可能です。

したがって、事例のように金融機関同士が合併する場合、両社の預金量を比較してその割合が5倍を超えていなければ、事業規模要件を満たすと判定されます。

スライド解説

解説:適格合併における事業規模要件と「これらに準ずるもの」の判断基準

1. 導入:組織再編実務における共同事業要件の重要性

組織再編税制の迷宮において、適格判定の成否は単なる税務計算の差異に留まりません。それは企業の経営戦略そのものを揺るがす死活問題です。特に資本関係のない第三者間で行われる、いわゆる「対等合併」においては、その再編が「共同で事業を継続するためのもの」であるという実態を証明することが、適格要件充足の鍵となります。

実務家が最も警戒すべきは、この判定を誤った際の代償です。非適格と判断されれば、被合併法人における資産の時価評価課税や、合併法人における繰越欠損金の利用制限、さらには含み損の実現制限など、税務上の「致命的な失敗」を招きかねません。これらは株主価値に修復不可能なダメージを与え、経営陣の退陣すら突きつけるインパクトを持ちます。

そのため、共同事業要件の一つである「事業規模要件」の検証には、条文の字面を追うだけでなく、税務当局との合意形成を見据えた緻密な論理構築が求められるのです。

本記事では、実務上の「落とし穴」となりやすい事業規模要件の指標選択について、国税庁の質疑応答事例に基づき、ベテランの視点からその核心を解説します。

2. 結論:業種特性に応じた客観的指標の採用可否

適格合併の判定に際し、合併法人と被合併法人の事業規模を比較する際、原則として売上高などの標準的な指標が用いられます。しかし、銀行業や信用保証業といった特殊な業態では、一般的な売上高だけでは事業の実態を正確に捉えきれないのが現実です。

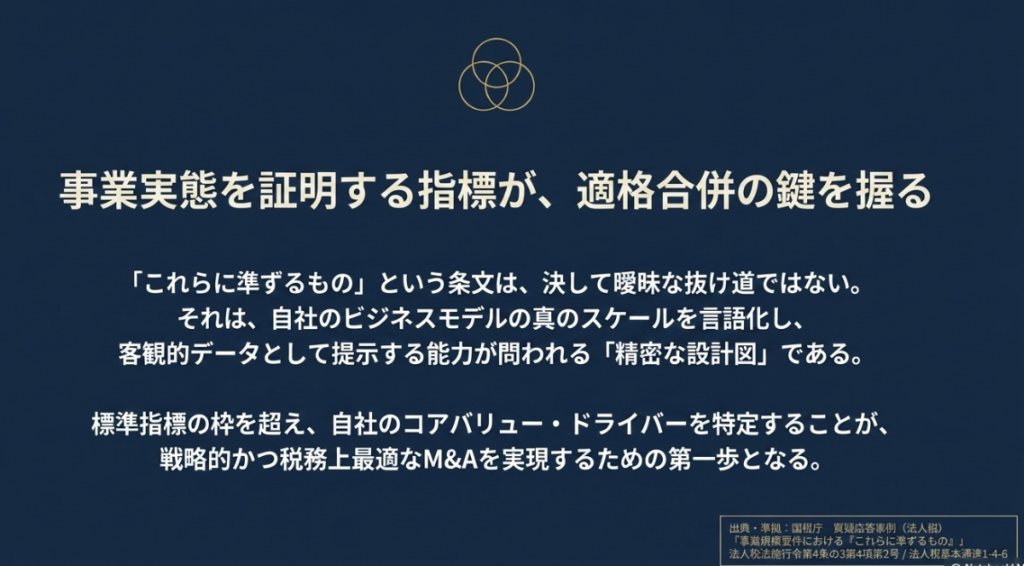

国税庁の質疑応答事例は、法令が例示する指標以外であっても、「業種・業態の特性に鑑み、客観的かつ外形的に事業の規模を表す指標」であれば、採用を認める姿勢を明確にしています。

- 銀行業:

「預金量」の採用が認められます。銀行の本質的業務は預金の受け入れと資金の貸付けであるため、預金量こそが事業規模を測る最も合理的な物差しであると解釈されます。 - 信用保証会社:

「保証債務残高」の採用が認められます。金融機関等からの借入れに対する債務保証を主たる事業とする以上、その残高が事業の広がりを直接的に表すと判断されます。

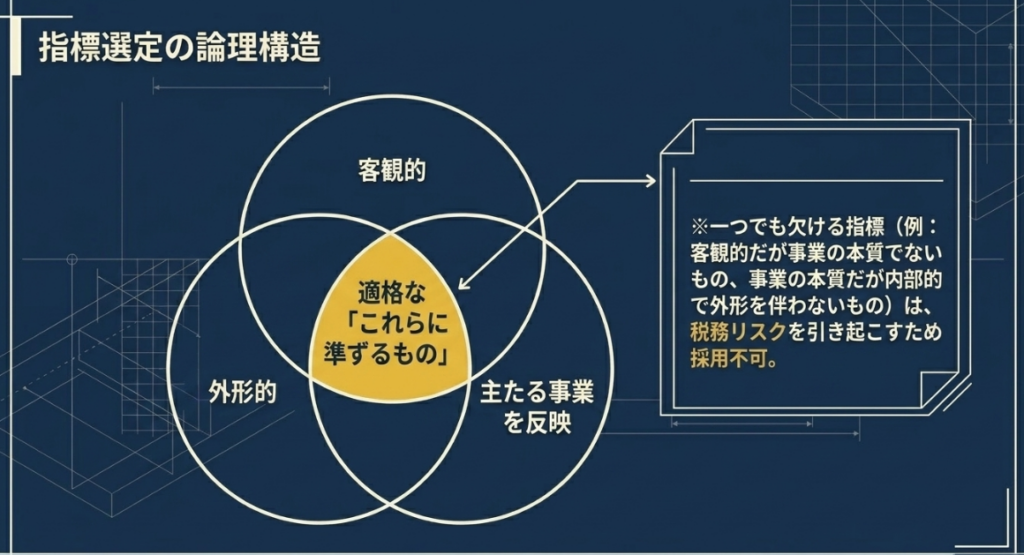

ここで留意すべきは、これらの指標が認められるための絶対条件が「客観性」と「外形性」にある点です。

自社に都合の良い数値を恣意的に選ぶのではなく、「その指標が事業実態を最も適切に表しているか」という実質的な妥当性が問われます。特殊な指標を採用することは、同時に納税者側に「選択の合理性」に関する重い立証責任を課すことを意味します。

この論理的なバックボーンがあって初めて、税務当局との確固たる合意形成が可能となるのです。

3. 詳細解説:事業規模要件の構造と「これらに準ずるもの」の定義

事業規模要件の具体的な判断基準は、法人税法施行令第4条の3第4項第2号および法人税基本通達1-4-6に規定されています。まずはその骨子を整理します。

法人税法施行令 第4条の3 (適格組織再編成における株式の保有関係等)

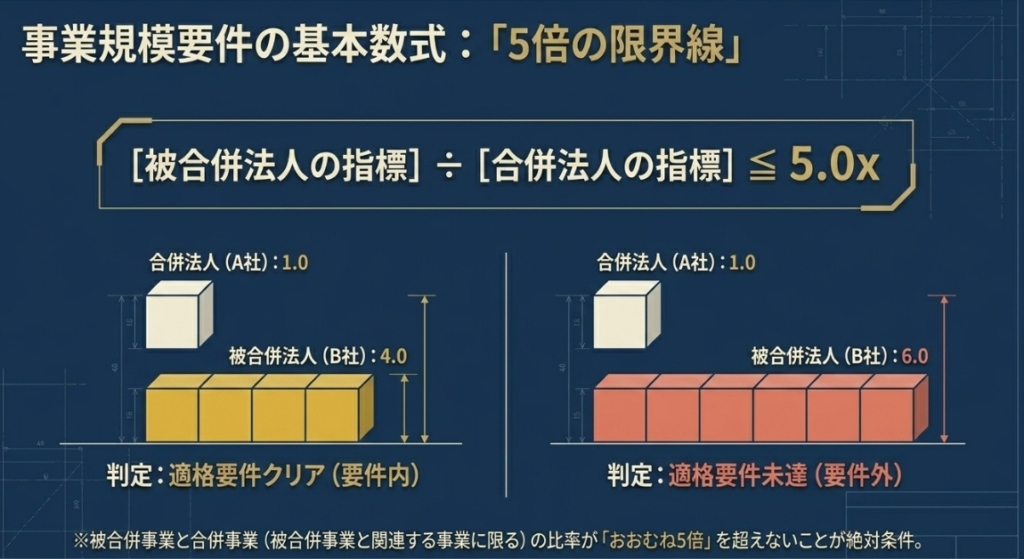

4 法第2条第12号の8ハに規定する政令で定めるものは、同号イ又はロに該当する合併以外の合併(無対価合併にあつては、第2項第2号ロに掲げる関係があるもの又は当該無対価合併に係る被合併法人の全て若しくは合併法人が資本若しくは出資を有しない法人であるものに限る。)のうち、次に掲げる要件(当該合併の直前に当該合併に係る被合併法人の全てについて他の者との間に当該他の者による支配関係がない場合又は当該合併に係る合併法人が資本若しくは出資を有しない法人である場合には、第1号から第4号までに掲げる要件)の全てに該当するものとする。一 合併に係る被合併法人の被合併事業(当該被合併法人の当該合併前に行う主要な事業のうちのいずれかの事業をいう。以下この項において同じ。)と当該合併に係る合併法人の合併事業(当該合併法人の当該合併前に行う事業のうちのいずれかの事業をいい、当該合併が新設合併である場合にあつては、他の被合併法人の被合併事業をいう。次号及び第4号において同じ。)とが相互に関連するものであること。

二 合併に係る被合併法人の被合併事業と当該合併に係る合併法人の合併事業(当該被合併事業と関連する事業に限る。)のそれぞれの売上金額、当該被合併事業と合併事業のそれぞれの従業者の数、当該被合併法人と合併法人(当該合併が新設合併である場合にあつては、当該被合併法人と他の被合併法人)のそれぞれの資本金の額若しくは出資金の額若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと又は当該合併前の当該被合併法人の特定役員(社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。以下この条において同じ。)のいずれかと当該合併法人(当該合併が新設合併である場合にあつては、他の被合併法人)の特定役員のいずれかとが当該合併後に当該合併に係る合併法人の特定役員となることが見込まれていること。

(1) 事業規模要件の基本算式

合併法人の合併事業(被合併事業と関連するもの)と、被合併法人の被合併事業の規模を比較し、その割合がおおむね5倍以内であることを求めています。

つまり、大きい方の事業規模が小さい方の5倍を超えないことが、対等な共同事業としての形式的なボーダーラインとなります。

(2) 法令が例示する標準指標

原則として、以下の3つの要素のいずれかにより比較を行います。

- 売上金額

- 従業者の数

- 資本金の額若しくは出資金の額

(3) 「これらに準ずるもの」の解釈基準

法人税基本通達1-4-6では、これら標準指標に代わるもの、あるいはこれらに準ずるものとして、「客観的・外形的にその事業の規模を表すものと認められる指標」を含めています。

実務家としての「プロのアドバイス」を付言するならば、まずは前述の3つの標準指標で5倍以内を充足できないかを検討すべきです。これらは法令に明示されているため、適用における税務リスクが最も低いからです。

しかし、事業の特性(装置産業、労働集約型産業、あるいは前述の金融業など)により、標準指標が実態から乖離している場合には、複数の指標を組み合わせて検討し、最も事業実態を反映する「これらに準ずるもの」を選択する余地が生まれます。

この選択のプロセスこそが、高度な税務判断の要諦です。

法人税基本通達1-4-6 事業規模を比較する場合の売上金額等に準ずるもの

令第4条の3第4項第2号《適格合併に係る共同事業要件》、第8項第2号《適格分割に係る共同事業要件》、第15項第2号《適格現物出資に係る共同事業要件》、第20項第2号《適格株式交換等に係る共同事業要件》又は第24項第2号《適格株式移転に係る共同事業要件》に規定する「これらに準ずるものの規模」とは、例えば、金融機関における預金量等、客観的・外形的にその事業の規模を表すものと認められる指標をいう。

(注) 事業の規模の割合がおおむね5倍を超えないかどうかは、これらの号に規定するいずれか一の指標が要件を満たすかどうかにより判定する。

4. まとめ:実務における適用上の留意点とリスク管理

国税庁の質疑応答事例は強力な指針ですが、あくまで特定の事実関係に基づく「一般的な回答」に過ぎません。個別案件への適用に際しては、形式的な当てはめに終始するのではなく、将来の税務調査を見据えた防衛的な姿勢を貫く必要があります。

- 立証資料(エビデンス)の備え:

採用した「預金量」や「保証債務残高」などが、公的な決算書類や監督官庁への報告数値と合致し、客観性が担保されているか。 - 特殊要因による数値変動の精査:

合併直前に、比率を調整するための不自然な資金移動や従業員の異動、売上の計上時期操作などが行われていないか。 - 指標の連続性と一貫性の確認:

採用した指標が、過去のトレンドから見ても一貫してその法人の事業規模を適切に示してきたものであるか。

税務調査においては、単に「5倍以内である」という計算結果だけでなく、なぜその指標を採択したのかという「選択の合理性」が厳しく問われます。合併の目的、事後の事業継続実態、そして選定した指標が三位一体となって論理的に整合していることが、否認リスクを最小化する唯一の道です。

組織再編は、一度実行すれば時計の針を戻すことはできません。経理・会計スタッフの皆様におかれましては、本解説を指針としつつ、事案の特殊性を踏まえた慎重な判断を期していただくよう切に願います。

【免責事項】

本資料は、令和7年8月1日現在の法令・通達等に基づいて作成されています。この解説は質疑応答事例に基づく一般的な回答であり、個別の事案の内容の全部を網羅するものではありません。具体的な取引等に適用する場合においては、個々の事実関係により課税関係が異なる可能性があるため、必ず税務専門家への相談や個別的な確認を行ってください。

ガイド:Q&A。

設問1: 資本関係のない法人間で行う合併が「適格合併」に該当するためには、どのような要件を満たす必要がありますか。

資本関係のない法人間での合併では、原則として「共同事業要件」を満たすことが必要です。この要件を満たすことで、税務上の適格合併として取り扱われることになります。

設問2: 共同事業要件を構成する要素のうち、事業規模要件の代替として規定されている要件は何ですか。

共同事業要件の中には、「事業規模要件」または「特定役員引継要件」のいずれかを満たすべきことが規定されています。つまり、規模に大きな差があっても、役員の引継ぎ状況によっては要件を満たす可能性があります。

設問3: 事業規模要件において、比較対象となる指標の割合(規模の格差)についてどのような制限が設けられていますか。

被合併事業と合併事業の規模の割合が、「おおむね5倍を超えないこと」と規定されています。この範囲内に収まることで、共同で事業を行うための合併としての適格性が認められます。

設問4: 法令(法人税法施行令第4条の3第4項第2号)において、事業規模を比較するための指標として明示されているものを3つ挙げてください。

法令では、「売上金額」、「従業者の数」、「資本金の額若しくは出資金の額」の3つが具体的な指標として挙げられています。これらは事業規模を客観的に測るための標準的な基準です。

設問5: 事業規模要件における「これらに準ずるもの」とは、一般的にどのような性質を持つ指標を指しますか。

「これらに準ずるもの」とは、売上や従業員数以外で、その事業の規模を客観的かつ外形的に表すと認められる指標を指します。業種や業態の特性に応じて、より実態に即した比較を行うための枠組みです。

設問6: 金融機関が合併を行う際、「これらに準ずるもの」として「預金量」を使用することは認められますか。その理由も併せて説明してください。

はい、認められます。金融機関は主として預金の受け入れや資金の貸付けを事業の核としているため、預金量はその事業規模を客観的・外形的に表すふさわしい指標と言えるからです。

設問7: 信用保証会社が合併する場合、事業規模を比較するのにふさわしい指標として何が例示されていますか。

信用保証会社の場合は、「保証債務残高」が指標として例示されています。これは、金融機関等からの借り入れに対して債務保証を行うという、その業種特有の事業実態を反映しているためです。

設問8: 法人税基本通達1-4-6では、「これらに準ずるもの」の定義についてどのように記述されていますか。

「金融機関における預金量等、客観的・外形的にその事業の規模を表すものと認められる指標をいう」旨が定められています。これにより、法定の3指標以外の柔軟な運用が可能となっています。

設問9: 本資料の照会事例において、銀行業を営む法人が「預金量」を比較指標として用いることの妥当性について、国税庁はどのように回答していますか。

被合併法人と合併法人の双方が銀行業を営む金融機関である場合、預金量を比較して5倍を超えていなければ事業規模要件を満たすものと考えられます。国税庁は、この指標による比較を認める回答を示しています。

設問10: この質疑応答事例の内容を具体的な取引に適用する際、どのような点に注意すべきですか。

この回答は照会事実を前提とした一般的なものであり、事案の全容を網羅しているわけではありません。具体的な取引に適用する際は、個別の事実関係によって異なる課税関係が生じる可能性があることに留意が必要です。

用語集

| 用語 | 定義・説明 |

| 適格合併 | 法人税法上の一定の要件を満たし、資産の移転に伴う譲渡損益の計上を繰り延べることができる合併。 |

| 共同事業要件 | 資本関係のない法人間での合併が適格とされるために必要な要件の一つ。 |

| 事業規模要件 | 合併する両者の事業規模に著しい格差がないことを求める要件(おおむね5倍以内)。 |

| 特定役員引継要件 | 事業規模要件を満たさない場合でも、被合併法人の役員が合併法人の役員として就任すること等により適格性を認める要件。 |

| これらに準ずるもの | 売上、従業員数、資本金以外で、事業規模を客観的・外形的に表す適切な指標(例:預金量、保証債務残高)。 |

| 預金量 | 金融機関が受け入れている預金の総額。銀行業の規模を測る代表的な指標とされる。 |

| 保証債務残高 | 信用保証会社などが引き受けている保証債務の合計額。保証業務の規模を示す指標。 |

| 客観的・外形的指標 | 第三者から見ても明らかで、恣意性の入り込まない数値化された基準。 |

| 法人税法施行令第4条の3 | 適格合併の要件について詳細に規定している政令。 |

| 法人税基本通達1-4-6 | 法令の解釈を補足し、実務上の具体的な適用基準(指標の例示など)を示した通達。 |

コメント