国税庁から公表されている質疑応答事例「事業者向け電気通信利用役務の提供の範囲」について解説します。

関連ツール

Google・ChatGPT・Adobeなどの消費税処理を判定できます

電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを確認したい方は、判定ツールをご利用ください。

電気通信利用役務の判定ツールを見る解説動画

詳細

国税庁の質疑応答事例に基づく「事業者向け電気通信利用役務の提供の範囲」についての解説です。

国外事業者がインターネット等を介して提供するサービスのうち、その性質や取引条件から利用者が通常「事業者」に限られるものがこれに該当します。具体的には、ウェブサイトへの広告掲載や、個別の契約で事業としての利用が明らかな場合などです。

事例のような高度な投資分析ツールの提供においても、個別に取引内容を定め、利用者が事業目的で利用することが契約上明らかであれば、事業者向けサービスに該当します。

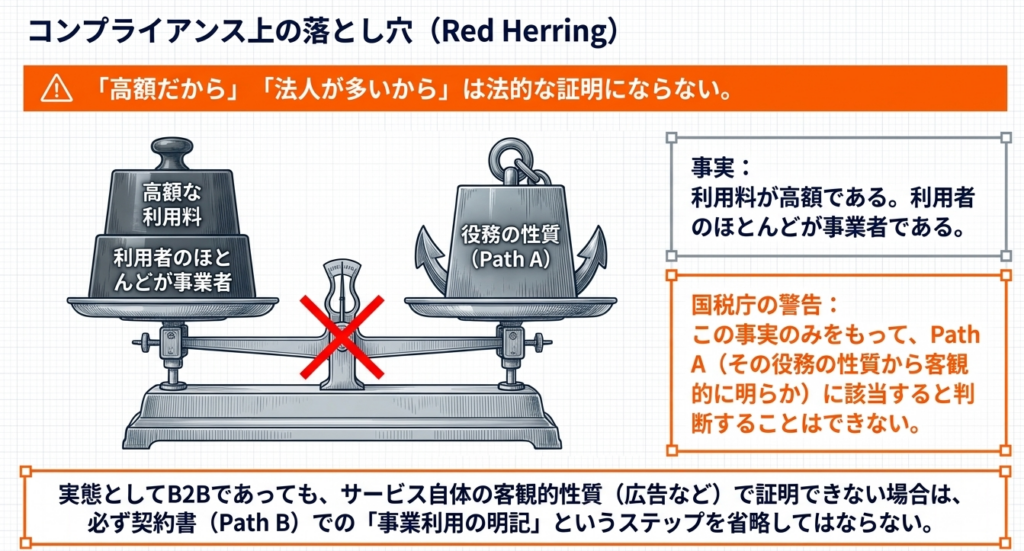

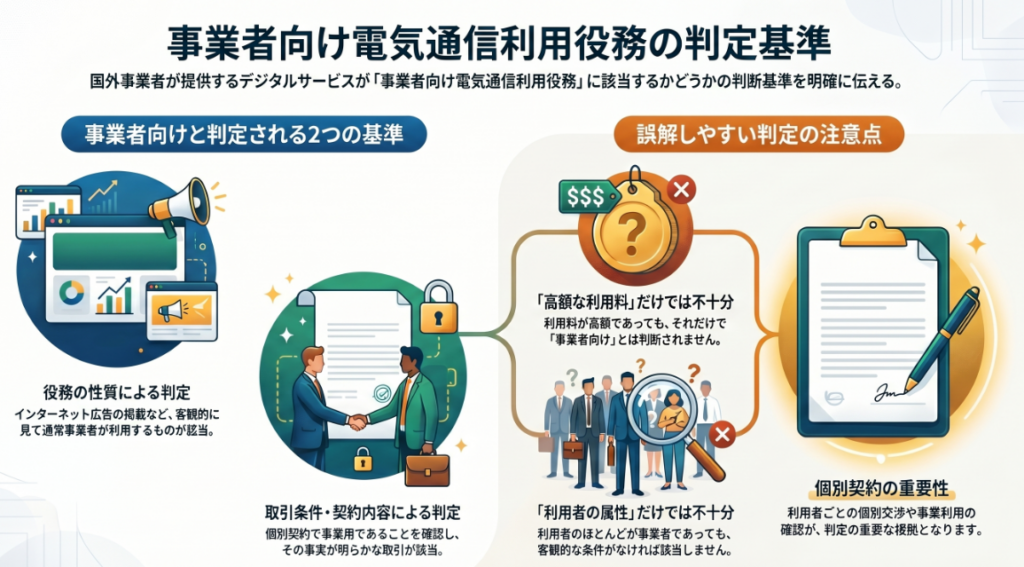

ただし、単に「利用料が高額である」「利用者のほとんどが事業者である」という事実のみをもって事業者向けと判定することはできない点に注意が必要です。契約や取引条件等から客観的に判断することが求められます。

スライド解説

国外事業者から提供を受ける電気通信利用役務の「事業者向け」判定実務ガイド

1. 導入:クロスボーダー電子通信利用役務における区分判定の重要性

2015年(平成27年)の消費税法改正は、国境を越えて行われるデジタルコンテンツ配信等の課税地を「役務の提供を受ける者の住所地等」へと変更し、日本の消費税実務に極めて高度な判断を要求する契機となりました。

いわゆる「リバースチャージ方式」の導入に伴い、国外事業者から受ける「電気通信利用役務」が「事業者向け」か「消費者向け」かの区分は、単なる分類の枠を超えた「戦略的重要税務リスク」を孕んでいます。

この判定を誤ることは、仕入税額控除の可否のみならず、リバースチャージ方式に基づく申告義務の漏れに直結します。特に、税抜・税込の価格設定に関する契約上の誤認や、後続する税務調査での多額の追徴課税・加算税リスクを考慮すれば、この区分は企業の税務コンプライアンスの根幹を支える意思決定といっても過言ではありません。

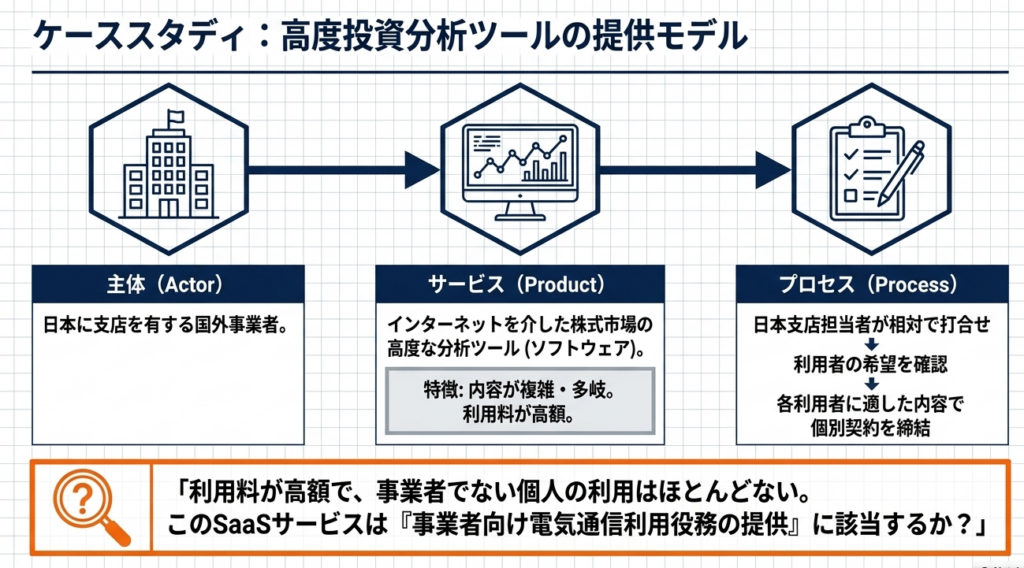

本記事では、日本支店を有する国外事業者から提供される「投資分析ツール」の照会事例を軸に、実務家が依拠すべき論理的判断指針を提示します。

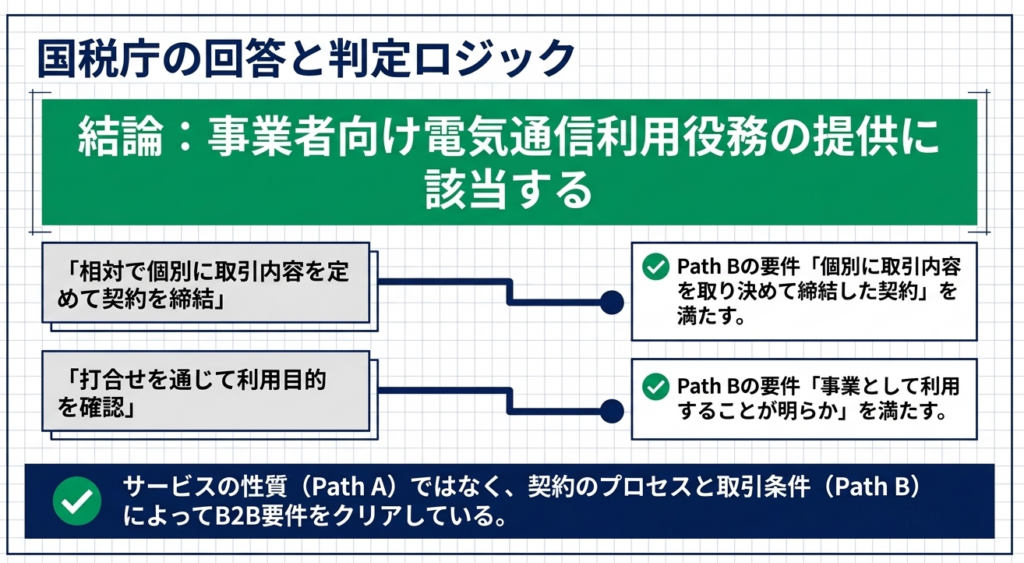

2. 結論:本照会事例における「事業者向け」該当性の判断

本事例の投資分析ツールの提供については、その役務の性質のみならず、日本支店の担当者を介した相対での打合せや個別契約の締結という「実態」を重視し、「事業者向け電気通信利用役務」に該当すると結論付けられます。

事業者向け電気通信利用役務の提供の範囲

本件が「事業者向け」として認められるための必須条件は、以下の3つのチェックポイントに集約されます。

- 役務の性質(客観的な判断)

提供される役務の内容が投資プロフェッショナル向けであり、その高度な分析機能等から、通常事業者に限られる性質のものであること。 - 取引条件(個別契約の有無)

国外事業者の日本支店担当者との面談等を通じ、利用者の個別ニーズに応じて取引内容を取り決めた個別契約が締結されていること。 - 事業用であることの確認プロセス

契約締結の過程において、役務の提供を受ける者が「事業として」利用することを、提供側が客観的に確認していること。

本判定を適切に行うことで、企業は「リバースチャージ方式」による適正な申告が可能となります。

もし「消費者向け」と誤認して処理した場合、本来課されるべきリバースチャージ分の申告漏れが生じるだけでなく、国外事業者側で登録国外事業者の登録がない場合には仕入税額控除が全額否認されるという二重の税務リスクを招きます。

正確な判定は、こうした組織的な計算誤りや税務当局への説明不全を未然に防ぐベネフィットをもたらします。

関連ツール

Google・ChatGPT・Adobeなどの消費税処理を判定できます

電気通信利用役務の提供に該当するか、リバースチャージ方式の対象となるかを確認したい方は、判定ツールをご利用ください。

電気通信利用役務の判定ツールを見る3. 詳細解説:事業者向け電気通信利用役務の定義と判定基準

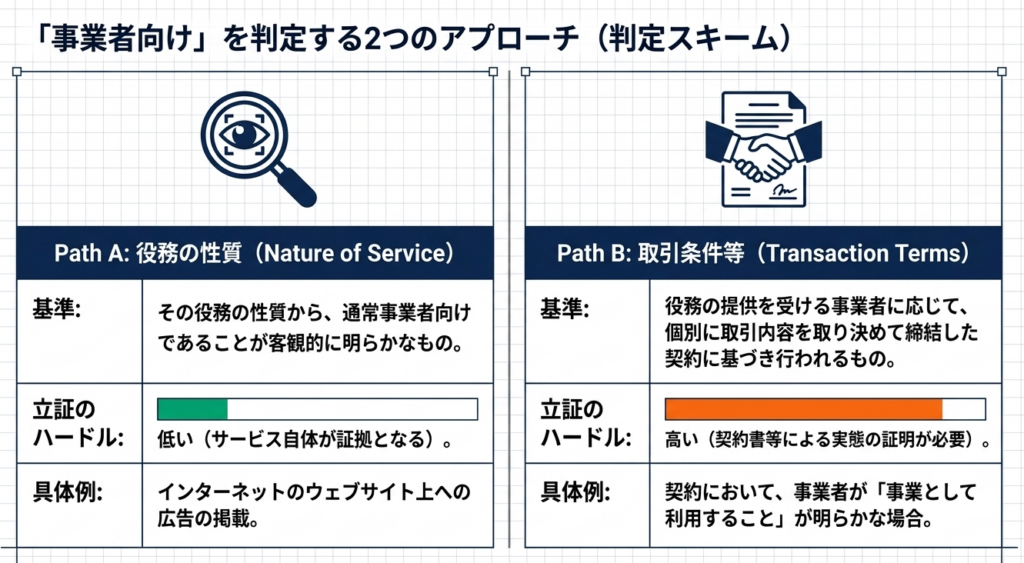

消費税法上の「事業者向け電気通信利用役務」の定義を精緻に理解することは、主観的なバイアスを排除し、税務当局の論理に対抗するために不可欠です。法令上、この判定は以下の2つの基準のいずれかに合致するかで決まります。

基準1:役務の性質による判定

電気通信利用役務のうち、インターネットのウェブサイト上への広告掲載のように、その役務の性質から、その提供を受ける者が通常事業者に限定されることが客観的に明らかなものを指します。

基準2:取引条件等による判定

役務の提供を受ける事業者ごとに個別に取引内容を取り決め、契約において「事業として利用すること」が明示されているものを指します。

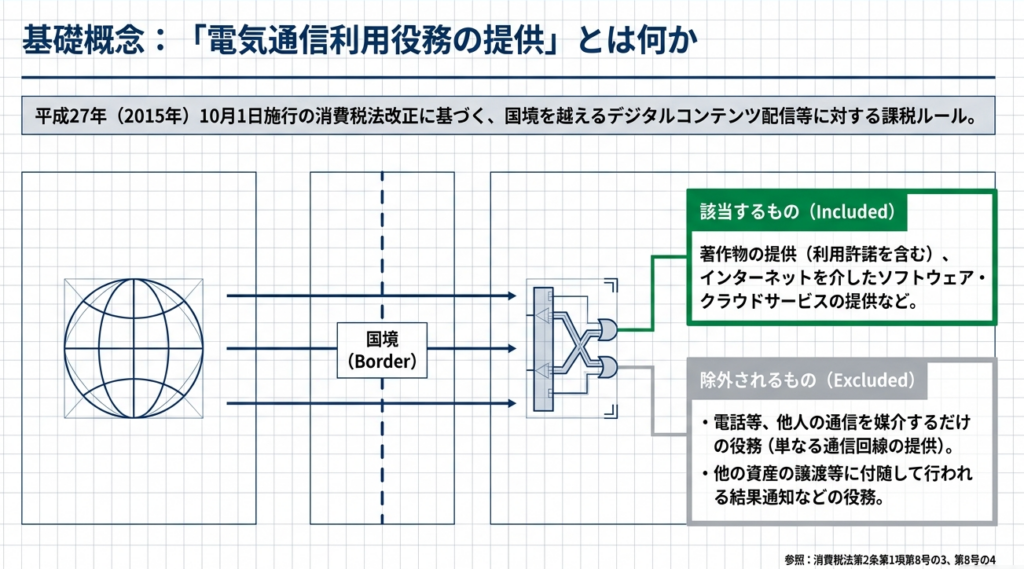

(注)電気通信利用役務の定義と除外事項

ここでいう「電気通信利用役務」とは、電気通信回線を介して行われる著作物の提供(ソフトウェアの利用許諾等)などを指します。ただし、「電話等の通信設備を用いて他人の通信を媒介する役務の提供(電気通信媒介)」については、この定義から明示的に除外されている点に留意が必要です。

4. まとめ:実務での運用における注意点とアドバイス

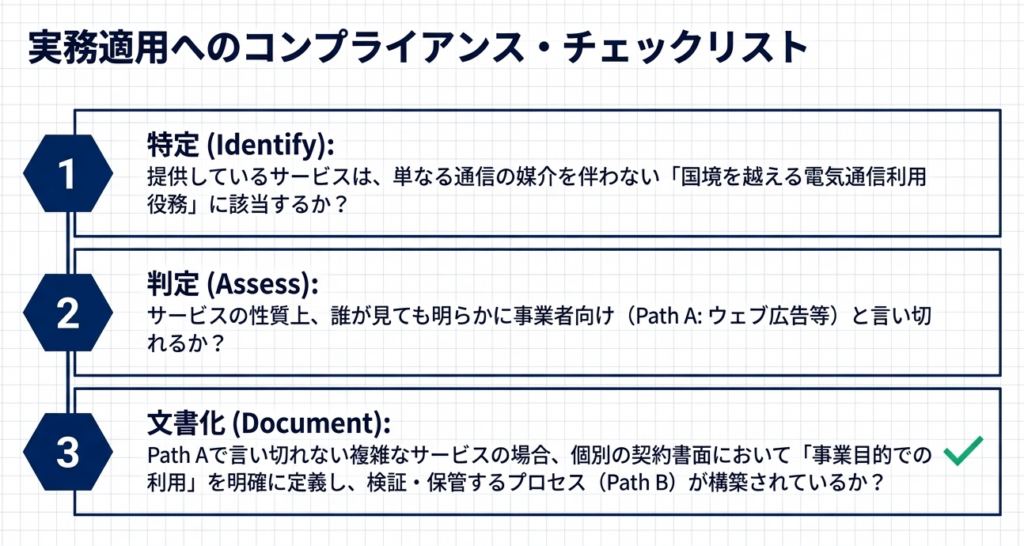

形式的な契約の有無だけで「事業者向け」と断定するのは危険です。実務家は、以下のポイントを証憑として整備し、実態を立証できる体制を整えるべきです。

- 個別契約締結時の確認事項:

汎用的なオンライン規約への同意(Click-wrap契約)ではなく、日本支店等の担当者との交渉記録や、「事業として利用する」旨を明文化した条項を含む契約書の存在が極めて重要です。 - 証憑の保存:

「事業者向け」であることを事後的に立証するため、「事業用利用確認書」や導入時の打合せ議事録を、契約書とともにパッケージ化して保存してください。 - 個別事案への適用:

国税庁の質疑応答事例は、あくまで特定の事実関係(日本支店との相対交渉等)を前提とした一般論です。契約が自動更新で個別性が薄れている場合や、個人でも容易に同条件で契約できるスキームとなっている場合には、判定が覆るリスクがあることを常に意識すべきです。

適正な税務処理の積み重ねこそが、企業のガバナンスと社会的信頼を担保します。本ガイドの基準に照らし、一つひとつのクロスボーダー取引を峻別していくことが、国際税務実務の要諦です。

(注記)本ガイドは、令和7年8月1日現在の法令・通達等に基づいて作成しています。

ガイド:Q&A

1.「電気通信利用役務の提供」の基本的な定義について説明してください。

電気通信回線を介して行われる著作物の提供やその他の役務の提供を指します。ただし、電話などの通信設備を用いて他人の通信を媒介するものや、他の資産の譲渡等に付随して行われる結果通知などは除外されます。

2.「事業者向け電気通信利用役務の提供」と判断されるための、一般的な2つの基準は何ですか。

一つは、広告の掲載のように役務の性質から通常事業者に限られることが客観的に明らかな場合です。もう一つは、取引条件等から、役務の提供を受ける者が通常事業者に限られると判断される場合です。

3. 役務の性質から客観的に事業者向けであると判断される具体例を一つ挙げてください。

インターネットのウェブサイト上への広告の掲載が該当します。これは、そのサービス自体の性質上、一般消費者ではなく事業者が利用することが客観的に明白であるためです。

4. 取引条件等から事業者向けと判断される場合、契約においてどのような事項が明らかである必要がありますか。

個別に取引内容を取り決めた契約において、役務の提供を受ける事業者が、そのサービスを「事業として利用すること」が明らかである必要があります。

5.「利用料が高額である」という事実は、事業者向け役務の判定においてどのように扱われますか。

利用料が高額であるという事実のみをもって、その役務の性質から事業者向けであると判断することはできません。高額であっても、それだけで直ちに事業者向けに該当するわけではない点に注意が必要です。

6.「利用者のほとんどが事業者である」という事実は、判定の決め手となりますか。その理由も含めて説明してください。

いいえ、決め手にはなりません。実際の利用者の大半が事業者であったとしても、その事実のみで役務の性質が事業者向けであると定義することはできず、契約内容や役務の性質を総合的に判断する必要があります。

7. 国外事業者がインターネットを介して提供する投資分析ツールが「事業者向け」に該当する場合、どのようなプロセスを経て契約が締結されていますか。

担当者が利用希望者と相対で打合せを行い、利用者の希望を確認した上で、それぞれの利用者に適した内容で個別に契約を締結します。このプロセスを通じて、利用者が事業として利用することを個別に確認しています。

8. 電気通信利用役務の提供から除外される「電話等の通信設備」を用いたサービスとは何ですか。

電話等の通信設備を用いて「他人の通信を媒介する」役務の提供が除外されます。これは一般的な通信インフラの提供を指し、コンテンツ提供等の役務とは区別されています。

9. 電気通信利用役務の提供に含まれない「付随的な役務の提供」とはどのようなものですか。

他の資産の譲渡等の結果の通知など、主たる取引に付随して行われる電気通信回線を介した連絡や通知を指します。これらは独立した電気通信利用役務の提供とはみなされません。

10. 国境を越えて行われるデジタルコンテンツ配信等の消費税課税関係について、大きな見直しが行われたのはいつですか。

平成27年(2015年)10月1日以降の取引について、国境を越えた役務の提供に係る消費税の課税関係の見直しが行われました。

用語集

| 用語 | 定義 |

| 電気通信利用役務の提供 | 電気通信回線を介して行われる著作物の提供(利用許諾を含む)その他の役務の提供。通信の媒介や付随的な通知は除かれる。 |

| 事業者向け電気通信利用役務の提供 | 国外事業者が行う電気通信利用役務のうち、性質や取引条件から、受け手が通常事業者に限られるもの。 |

| 国外事業者 | 日本国外に拠点を置く事業者。本事例では日本国内に支店を持つケースが示されている。 |

| 相対での打合せ | サービス提供者と利用希望者が直接面談や協議を行うこと。個別契約の条件確認のために行われる。 |

| 著作物の提供 | ソフトウェアの利用やデジタルコンテンツの配信など、電気通信回線を通じて行われる知的財産の提供。 |

| 消費税法第2条第1項第8号の3 | 電気通信利用役務の提供に関する定義を定めた法律の条文。 |

| 国境を越えた役務の提供 | 国外事業者が国内の利用者に対して行うサービス提供など、国境をまたぐ取引。平成27年に課税関係が見直された。 |

コメント