東京都から公表されている法人事業税・法人都民税 Q&Aにもとづき均等割Q14~Q19について解説します。

解説動画

詳細

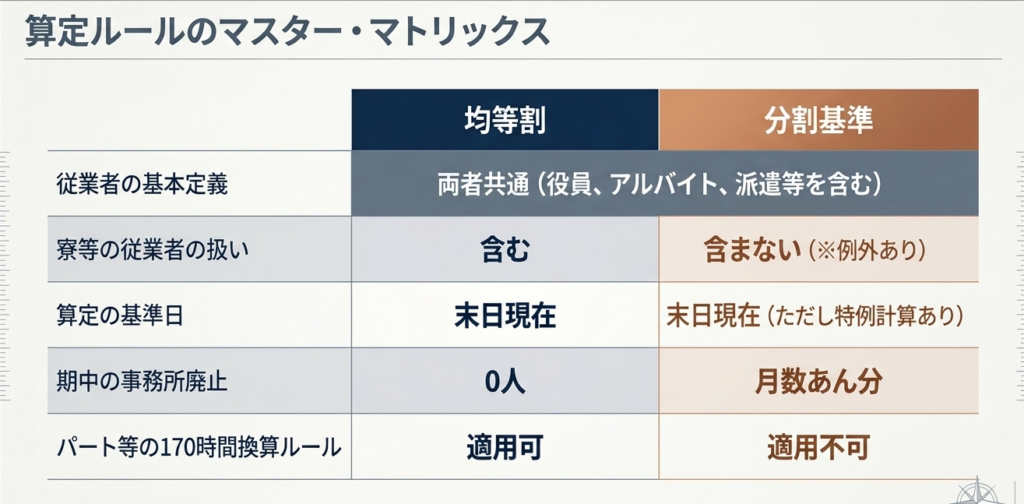

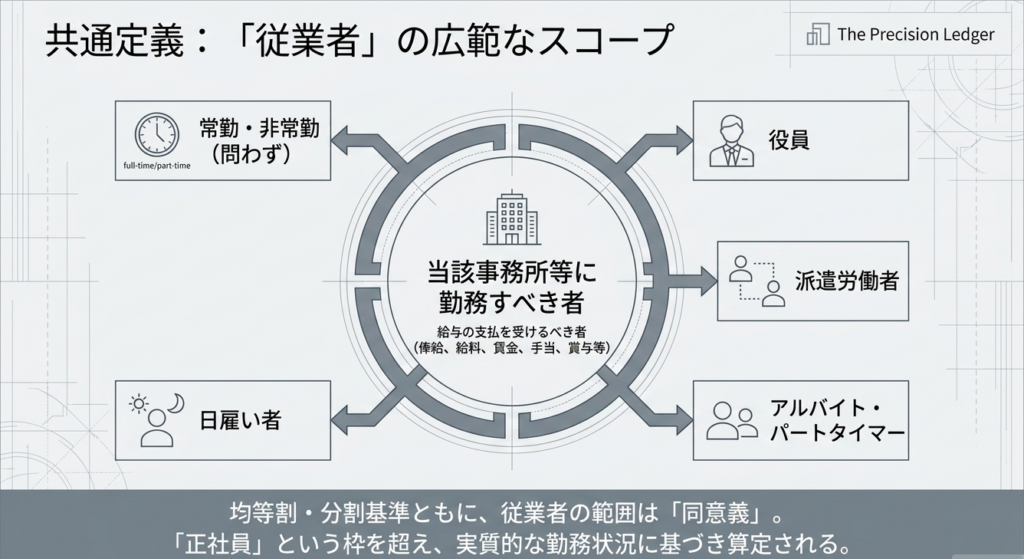

法人都民税の均等割に用いる「従業者」は分割基準と同義で、アルバイトや派遣労働者、役員等を含みますが、均等割には寮等の従業者が含まれるという特徴があります。

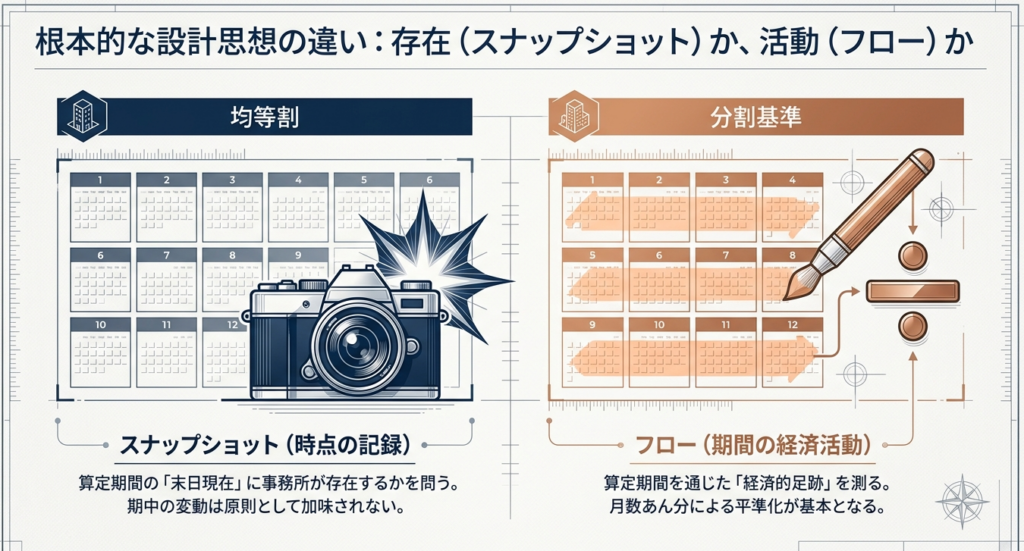

人数の算定は、均等割・分割基準ともに事業年度末日(算定期間末日)現在の人数を用いる点で共通しています。

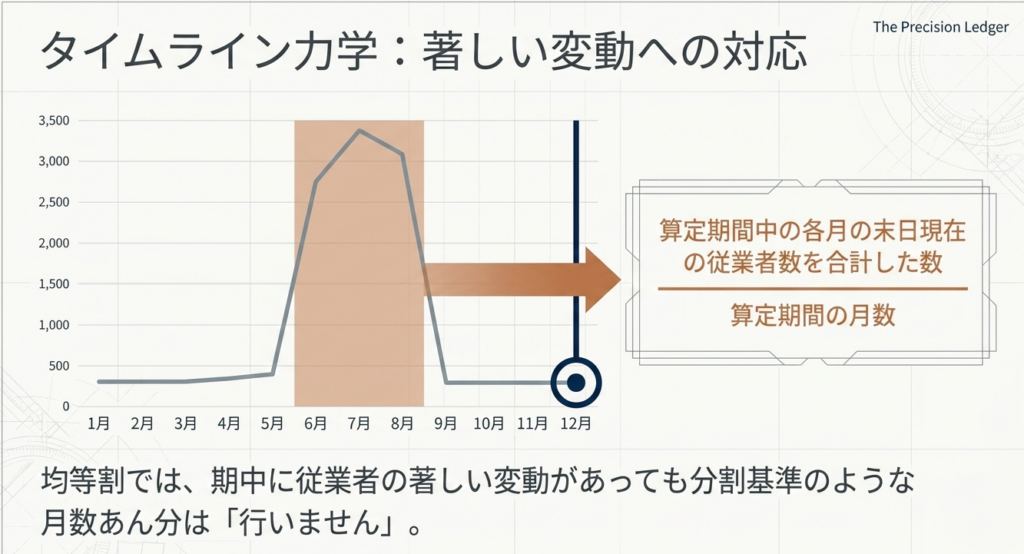

しかし、期中での事務所廃止や著しい人員変動が生じた際の扱いに違いがあります。分割基準では人数の月数あん分等を行いますが、均等割では行わず、期中に廃止された事務所の末日従業者数は「0人」として扱われます。ただし、均等割の税額自体は事務所を有した月数で月割計算(1月未満の端数切り捨て、全体が1月未満の場合は1月)されます。

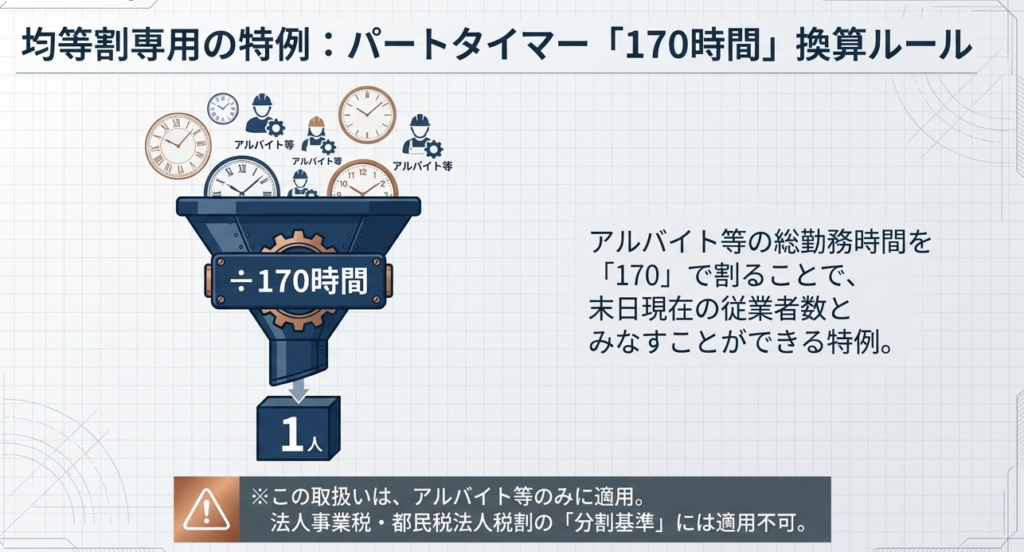

また、均等割独自の特例として、アルバイト等の人数を「直前1か月の総勤務時間数÷170」で算定する方法も認められています。

スライド解説

解説:住民税均等割における「従業者数」 ―分割基準との同異点

1. はじめに:均等割実務における「従業者数」の重要性

多くの会計事務所・経理担当者が「住民税均等割は税率表を見るだけだから簡単だ」と誤解している場面に立ち会ってきました。しかし、均等割の税率区分を決定する「従業者数」の判定は、地方税実務において極めてミスが起きやすい領域です。

従業者数の算定を一つ誤るだけで、税額の区分(ブラケット)が変動し、結果として過少申告や無駄な修正申告を招くことになります。特に、法人事業税や法人税割で用いる「分割基準」と混同して、同じ人数をそのまま転記してしまうケースは、税務調査でも頻繁に指摘される「定番の落とし穴」です。

均等割における従業者数は、単なる統計的な数字ではなく、その自治体から受ける行政サービスの対価(応益性)を測るための重要な尺度です。

本記事では、実務上の「なぜ」という理論的背景を紐解きながら、正しい算定のあり方を解説していきます。

2. 結論:均等割算定における基本的考え方

均等割における従業者数算定の核心は、以下の2点に集約されます。

■算定の基準日

原則として「事業年度末日(算定期間の末日)現在の現況」

分割基準(事業税等)のように「年度途中の新設・廃止に伴う月数按分」を人数算定の段階で行うことはありません。あくまで末日という「点」の情報を重視します。

■対象者の範囲

原則として分割基準と同意だが、「寮等の従業者」を含む

給与を受ける者はすべて対象ですが、均等割特有のルールとして「寮等の従業者数」を合算しなければなりません。

分割基準が「1年間を通じてどれだけの経済活動を行ったか(所得の帰属)」を期間計算で測るのに対し、均等割は「末日時点でその地域にどれだけの規模で存在しているか(拠点の維持)」という性質が強いことをまず理解してください。

詳細は次章で深掘りします。

3. 詳細解説:従業者数の定義と算定ルールのポイント

実務では、単にソフトに数字を入れるのではなく、根拠となる条文や取扱通知に基づいた「正解」を知っておくことが、課税当局への論理的な説明能力に直結します。

3.1 従業者の範囲(誰をカウントするのか)

従業者とは、原則としてその事務所等に勤務し、俸給、賃金、手当、賞与などの給与の支払いを受けるべき者を指します。

カウント対象:

・常勤・非常勤を問わず、給与等の支払いを受ける者。

・アルバイト、パートタイマー、日雇い者、派遣労働者。

・法人の役員(俸給を受ける者)。

【重要】均等割特有のルール(寮等の従業者):

通常の事務所の従業員に加え、事務所がない場所であっても「寮・保養所等」に従業員がいれば、その人数も加算します。これは分割基準にはない、均等割独自の項目です。

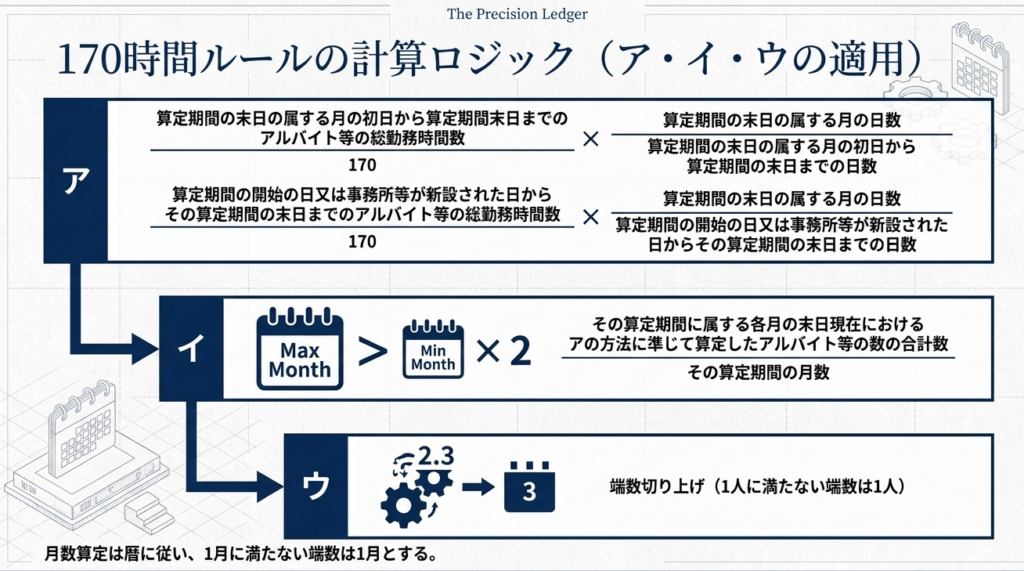

3.2 アルバイト等の総勤務時間による特例計算(170時間換算)

アルバイト等が多い場合、実人数ではなく「勤務時間」で換算した人数を「末日現在の人数」とみなすことができます。ただし、ここには実務担当者が最も見落としやすい「中途算定時の按分」が存在します。

基本の計算式(原則):

算定期間の末日を含む直前1ヶ月の総勤務時間 ÷ 170

※1人に満たない端数(例:2.1人)は、切り上げて1人(3人)とします。

末日が月の中途である場合等の調整:

会計年度が月の中途で終わる場合や、月の中途で事務所を新設した場合は、単純な170での除算では過少評価になるため、以下の比率を乗じる必要があります。

(総勤務時間 ÷ 170) × (その月の総日数 ÷ 当該期間の日数)

※これにより、短期間の勤務時間を「1ヶ月相当」に引き直して判定します。

著しい変動がある場合の特例:

各月末の人数(170時間換算後)の「最大値」が「最小値の2倍」を超える場合、以下の平均計算が可能です。

算定期間中の各月末現在の従業者数の合計 ÷ 算定期間の月数

※ここでの月数は1ヶ月未満を1ヶ月に切り上げます。

3.3 事務所の新設・廃止時の取り扱い

ここが最大の注意点です。均等割は「末日の現況」で判定します。

■年度途中の新設

末日に存在していれば、設置期間に関わらず「末日の実人数」で判定します。

■年度途中の廃止

末日に事務所が存在しないため、従業者数は「0人」となります。分割基準のように廃止前の人数を月数按分して加算することは絶対にありません。

4. 徹底比較:均等割と分割基準の「同異点」

両者は同じ申告書に記載されるため、コピー&ペーストによる誤記が絶えません。なぜ計算が違うのかという「理論(理屈)」を理解すれば、ミスは激減します。

| 比較項目 | 均等割(住民税) | 分割基準(事業税・法人税割) |

| 制度の趣旨 | 受益者負担(行政サービスの会費) | 所得の帰属判定(経済活動の測定) |

| 寮等の従業者 | 含める | 含めない |

| 年度途中の新設 | 末日現在の実人数(人数按分なし) | 末日人数 × 設置月数 ÷ 全月数 |

| 年度途中の廃止 | 0人 | 廃止前月末人数 × 廃止前月数 ÷ 全月数 |

| 著しい変動 | 原則なし(選択適用時のみ平均) | 常に平均計算(各月末合計÷月数) |

| アルバイト特例 | 170時間換算あり | なし(常に実人数) |

| 端数処理(人数) | 1人未満切り上げ | 1人未満切り上げ |

タイミングの戦略的影響:

均等割は「末日」で判定するため、事務所を「30日に閉鎖する」か「翌月1日に閉鎖する」かで、その事務所にかかる当月の均等割だけでなく、従業者数による税率ブラケットの判定まで変わる可能性があります。これが「点の判定」の怖さであり、面白さでもあります。

5. 実務上の留意点と税額計算の具体例

5.1 月数計算と税額の按分

従業者数で税率(年額)が決まったら、次は事務所を有していた期間で按分します。

計算式: (年額 × 事務所を有していた月数) ÷ 12

端数処理: 税額の100円未満は切り捨てます。

月数計算: 1ヶ月未満は切り捨てます。ただし、全期間が1ヶ月未満なら1ヶ月とします。

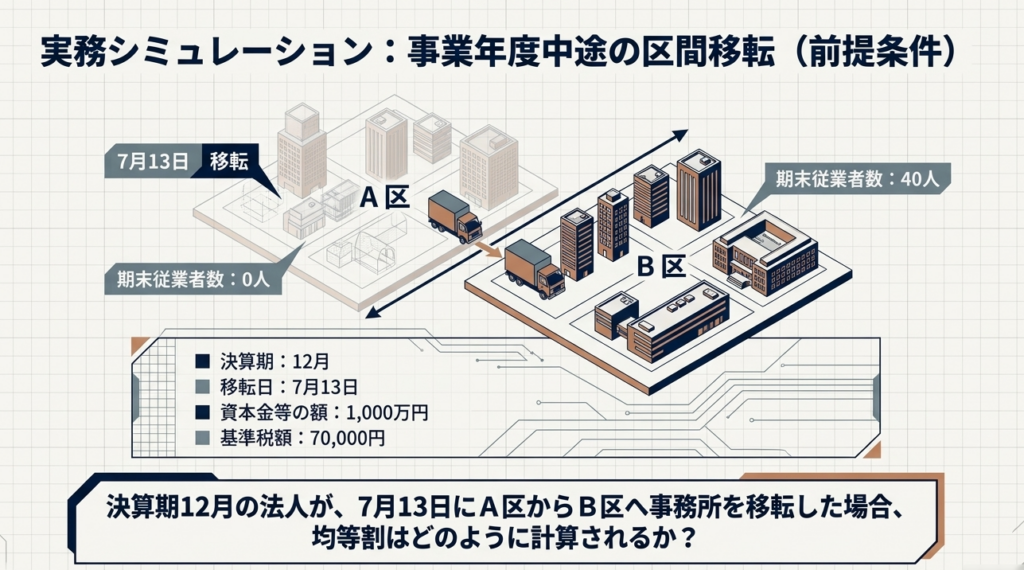

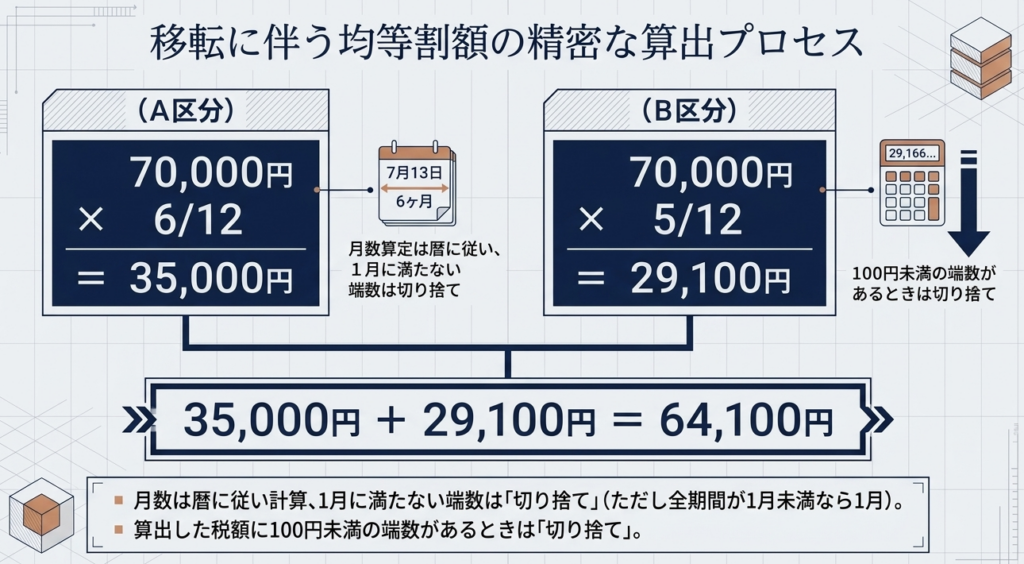

【具体例】事業年度中にA区からB区へ移転した場合(決算12月、移転7月13日)

- 資本金等の額:1,000万円

- A区(旧):1/1~7/12(6ヶ月と12日 → 6ヶ月)

- 70,000円 × 6/12 = 35,000円

- B区(新):7/13~12/31(5ヶ月と19日 → 5ヶ月)

- 70,000円 × 5/12 = 29,166… → 29,100円(100円未満切捨)

- 合計納税額:64,100円

※A区の末日人数は0人のため、税率判定は最低区分となります。

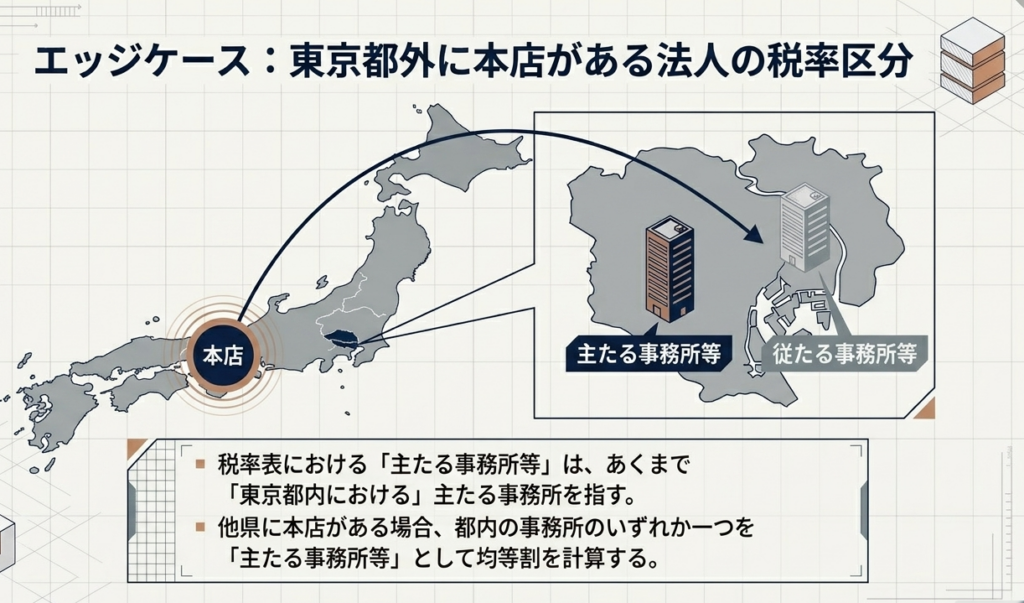

5.2 東京特有のルール(主たる・従たる事務所)

東京都内に複数の事務所がある場合、他県に本店がある法人であっても、都内のうち一つの事務所を「主たる事務所等」として申告する必要があります。

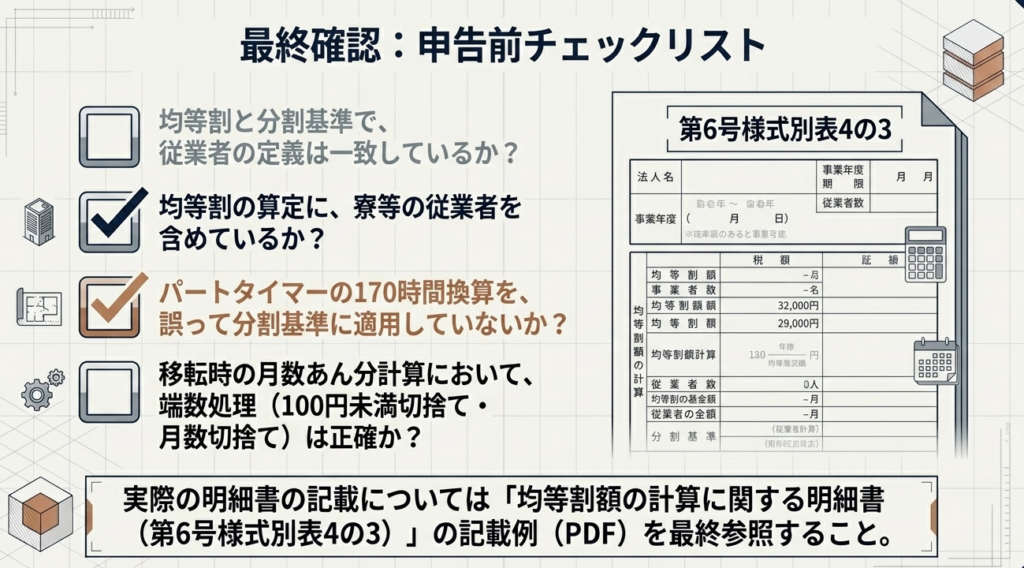

6. まとめ:ミスを防ぐための最終チェックリスト

正確な実務は、徹底した確認から生まれます。申告書を提出する前に、必ず以下の項目をチェックしてください。

- 派遣社員、役員、パートを漏れなく「末日時点」でカウントしたか。

- 寮や保養所に常駐する管理人がいる場合、その人数を加算したか。

- 170時間換算を利用した場合、計算途中の端数(1.1人など)を1人に切り上げたか。

- 会計年度が月の中途で終わる場合、170時間換算に「日数比率」を乗じたか。

- 【最重要】分割基準の「按分後の端数がある人数」を均等割の欄に転記していないか。

- 年度途中に廃止した事務所の均等割人数を、正しく「0人」としたか。

- 事務所を有していた月数の計算で、1ヶ月未満を切り捨てたか(全期間が1ヶ月未満の場合を除く)。

税務当局が最も注視するのは「算定プロセスの不整合」です。分割基準と均等割の数字が不自然に一致していると、それだけで調査のトリガーになり得ます。皆さんの正確な実務遂行を応援しています。

関連記事

ガイド:Q&A

1. 均等割における「従業者」の定義と、対象となる雇用形態について説明してください。

従業者とは、原則として当該事務所に勤務し、俸給、給料、賃金、手当、賞与等の給与を受けるべき者を指します。常勤・非常勤を問わず、派遣労働者、アルバイト、パートタイマー、日雇い者、役員等もすべて含まれます。

2. 均等割と分割基準における従業者の範囲の主な違いは何ですか。

両者は原則として同意義ですが、均等割の従業者数には「寮等の従業者数」が含まれる点が分割基準と異なります。

3. 算定期間の中途で新たに事務所を設置した場合、均等割の従業者数はどのように算定しますか。

算定期間中に新設された事務所であっても、分割基準のような月数あん分は行わず、算定期間末日現在(事業年度末日)の従業者数で算定します。

4. 算定期間の中途で廃止された事務所の均等割上の従業者数は、どのように扱われますか。

廃止された事務所の末日現在の従業者数は0人として扱われます。均等割では、従業者に著しい変動があっても月数あん分は行わないためです。

5. 分割基準において、算定した従業者数や月数に端数が生じた場合の処理について説明してください。

人数に1人に満たない端数があるときは1人に切り上げます。また、計算式中の月数は暦に従い、1月に満たない端数があるときは1月として切り上げます。

6. アルバイト等の従業者数を算定する際、原則的な方法に代えて用いることができる計算式を説明してください。

算定期間末日を含む直前1か月のアルバイト等の総勤務時間数を170で除した数値を、末日現在の従業者数とみなすことができます。

7. アルバイト等の数に著しい変動がある場合、均等割においてどのような算定方法を選択できますか。

各月の末日現在の人数(上記170で除す方法によるもの)のうち、最大値が最小値の2倍を超える場合は、算定期間中の各月末の合計人数を算定期間の月数で除して算定できます。

8. 事務所を有していた期間が1年に満たない場合の均等割額の計算式を答えてください。

「(年額 × 事務所を有していた月数)÷ 12」の算式により算出します。

9. 均等割の計算において、事務所を有していた「月数」の算定および税額の端数処理はどのように行いますか。

月数は暦に従い、1月に満たない端数は切り捨てます(ただし期間全部が1月未満なら1月とする)。算出した税額に100円未満の端数があるときは切り捨てます。

10. 東京都外に本店がある法人が東京都内に複数の事務所を持つ場合、「主たる事務所等」の判定はどうなりますか。

東京都内にある事務所等のうち、いずれか一つを「東京都内における主たる事務所等」として指定し、それ以外を「従たる事務所等」として扱います。

重要用語集

| 用語 | 定義・説明 |

| 均等割 | 法人の資本金等の額や従業者数に応じて定額で課される住民税の区分。 |

| 分割基準 | 複数の自治体に事務所を持つ法人が、所得額などを各自治体に割り振るための基準。主に法人事業税等で用いられる。 |

| 従業者 | 事務所に勤務し、給与(俸給、賃金、手当、賞与等)の支払を受けるべき者。役員や派遣労働者、パート等を含む。 |

| 算定期間 | 税額計算の基礎となる期間。原則として法人の事業年度を指す。 |

| 170時間換算 | アルバイト等の総勤務時間数を170で割り、便宜上の従業者数を算出する方法。均等割の算定などで認められる。 |

| 著しい変動 | 算定期間中の各月末の従業者のうち、最大数が最小数の2倍を超える状態。この場合、平均人数を用いる等の特例がある。 |

| 月数あん分 | 期間の途中で事務所の新設・廃止があった場合に、その存続期間に応じて比例計算すること。分割基準では行われるが、均等割の従業者数算定では行われない。 |

| 主たる事務所等 | 東京都内にある事務所のうち、中心となる拠点。他県に本店がある場合は都内のいずれか一つをこれに指定する。 |

| 従たる事務所等 | 東京都内にある事務所のうち、主たる事務所等以外のすべての事務所。 |

| 端数処理 (人数・月数) | 人数は1人未満を切り上げ、分割基準の月数は1月未満を切り上げる。一方、均等割額計算の月数は1月未満を切り捨てる等の差異がある。 |

コメント