国税庁から公表されている質疑応答事例「合併法人と被合併法人の特定役員を兼務している場合の特定役員引継要件について」について解説します。

解説動画

詳細

資本関係のない法人間で行う適格合併における、「特定役員引継要件」を同一人物が兼務しているケースについての解説です。

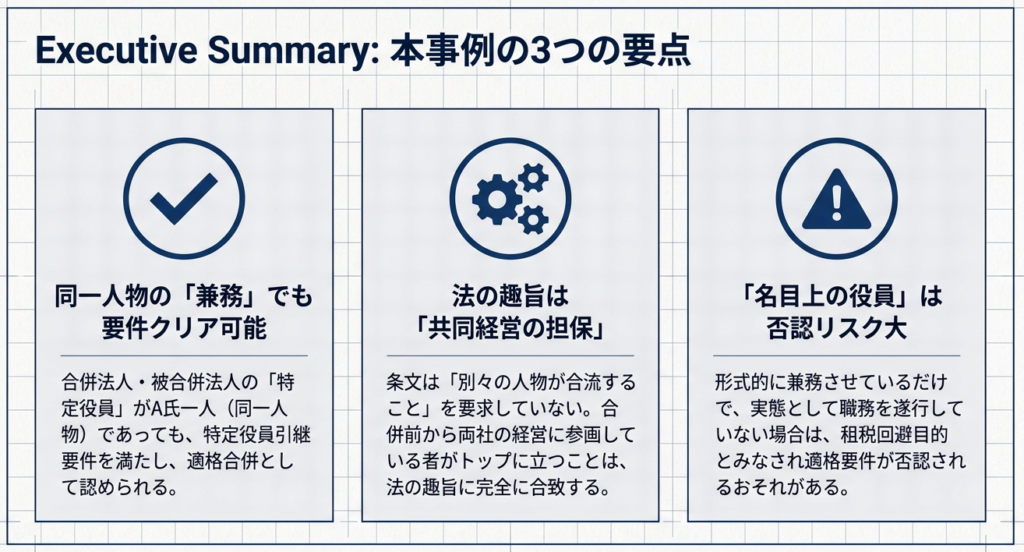

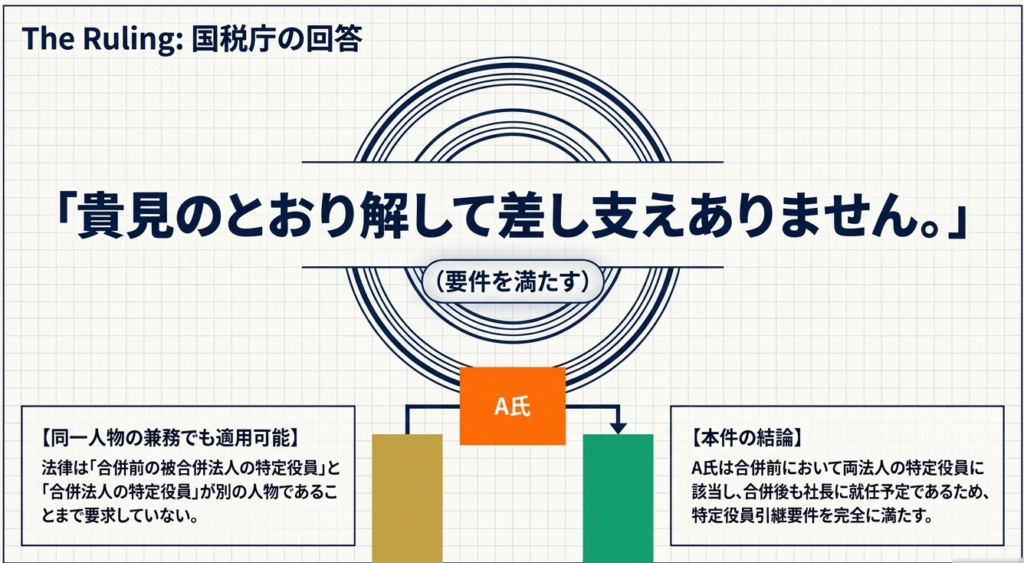

本要件は「被合併法人の特定役員」と「合併法人の特定役員」のいずれの法人の役員も、合併後に合併法人の特定役員になることを求めていますが、法令上、この両者が別々の人物であることまでは要求されていません。

したがって、事例のように、合併前の両社で経営に参画している共通の人物(被合併法人の社長であり、かつ合併法人の副社長である者)が、合併後も合併法人の特定役員(社長など)に就任するのであれば、特定役員引継要件を満たすと判断されます。

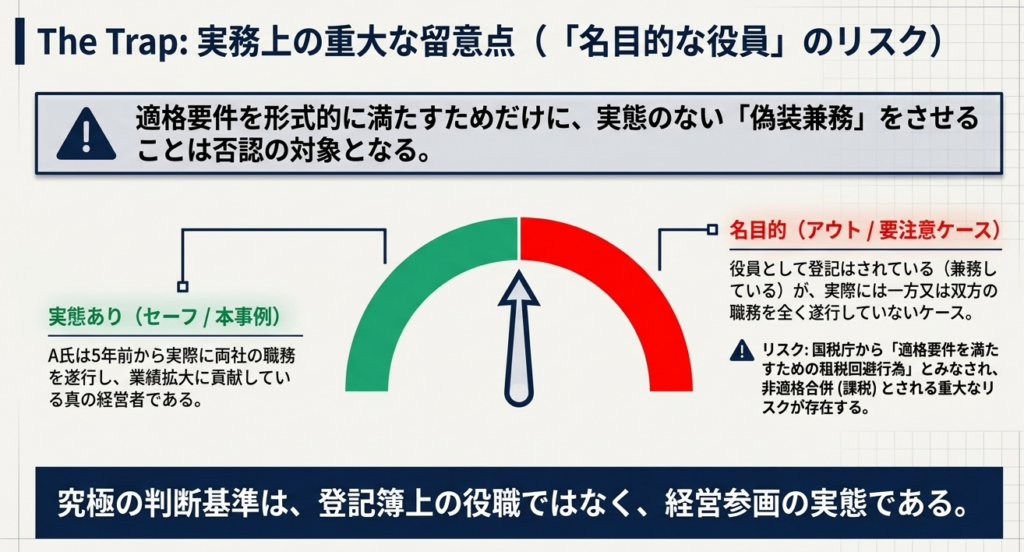

ただし、適格判定を形式的にクリアする目的で兼務させたような職務遂行の実態がない「名目的な役員」である場合は、適用を否認される恐れがあるため注意が必要です。

スライド解説

解説:合併法人・被合併法人の特定役員を兼務している場合の適格判定

1. 導入:組織再編税制における「特定役員引継要件」の重要性

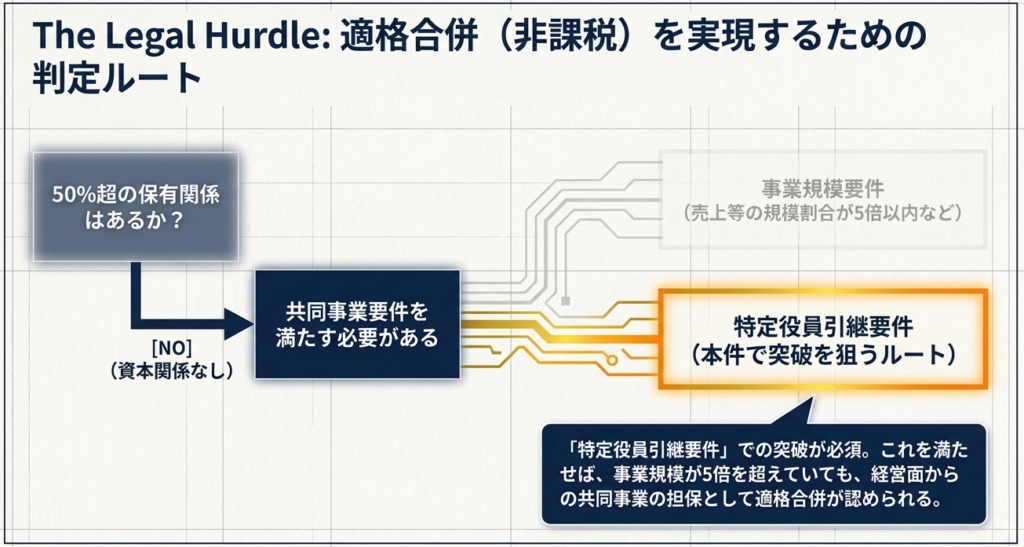

組織再編、とりわけ合併の適格判定は、企業にとって「譲渡損益の繰り延べ」という税務メリットを享受できるか、あるいは多額の課税コストを負うかを分ける極めて重要な分岐点です。資本関係のない第三者間の統合において、この適格判定の鍵を握るのが「共同事業要件」です。

実務上、この共同事業要件の中でも「特定役員引継要件」は、いわば「実務上のセーフティネット」としての役割を担っています。通常、共同事業目的の合併では、両社の事業規模の格差が5倍以内であること(事業規模要件)が求められます。

しかし、現実のM&Aでは規模が大きく異なるケースも少なくありません。この規模要件を満たせない「アンバランスな合併」であっても、双方の経営陣が新体制に参画し「経営の継続性」が担保されるならば、税制上は共同事業として認める――。これが特定役員引継要件の本質的な趣旨です。

特に、買収に先立ち相手方へ役員を派遣しているようなケースでは、「役員の兼務」がこの要件にどう影響するかが議論の的となります。本稿では、ベテラン実務家の視点から、この論点に関する明確な指針を提示します。

2. 結論:役員兼務ケースにおける特定役員引継要件の適否

結論から申し上げれば、

合併法人と被合併法人の双方で特定役員を兼務している人物が、合併後も継続して特定役員に就任する場合、特定役員引継要件を充足します。

国税庁の質疑応答事例においても、同一人物が両法人の特定役員を兼ねていることが、要件適用の妨げにはならないことが明示されています。

合併法人と被合併法人の特定役員を兼務している場合の特定役員引継要件について

実務家にとっての重要ポイント

M&Aの検討段階からPMI(ポスト・マージ・インテグレーション)を想定し、あらかじめ相手方法人へ役員を派遣・経営参画させることは、戦略的に極めて有効な手法です。このような「前向きな経営関与」が、適格判定において不利に働くことはなく、むしろ円滑な統合を促進する要素として認められるという安心感は、スキーム構築において大きなアドバンテージとなります。

3. 詳細解説:法令の定義と解釈のポイント

なぜ「同一人物」による兼務が認められるのか、法令の文言と制度趣旨からその合理性を紐解きます。

特定役員の定義と実態

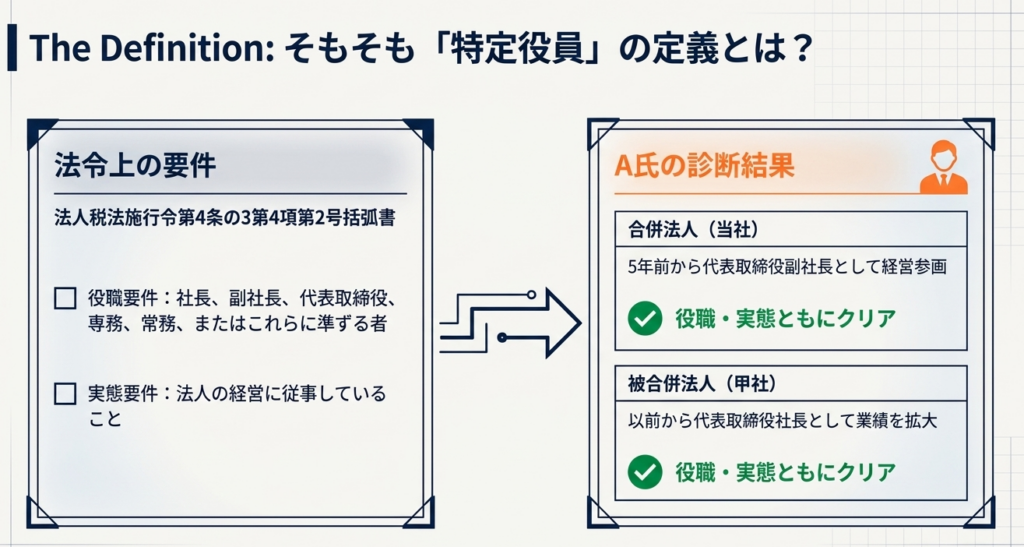

まず、法人税法施行令第4条の3第4項第2号において、特定役員とは以下の役職にある者と定義されています。

- 社長、副社長

- 代表取締役、代表執行役

- 専務取締役、常務取締役

- これらに準ずる者

ここで見落としてはならないのが、カッコ書きにある「法人の経営に従事している者」という限定条件です。単に肩書きを有しているだけでは足りず、実質的に経営の舵取りを担っていることが大前提となります。

法人税法施行令 第4条の3 (適格組織再編成における株式の保有関係等)

4 法第2条第12号の8ハに規定する政令で定めるものは、同号イ又はロに該当する合併以外の合併(無対価合併にあつては、第2項第2号ロに掲げる関係があるもの又は当該無対価合併に係る被合併法人の全て若しくは合併法人が資本若しくは出資を有しない法人であるものに限る。)のうち、次に掲げる要件(当該合併の直前に当該合併に係る被合併法人の全てについて他の者との間に当該他の者による支配関係がない場合又は当該合併に係る合併法人が資本若しくは出資を有しない法人である場合には、第1号から第4号までに掲げる要件)の全てに該当するものとする。一 合併に係る被合併法人の被合併事業(当該被合併法人の当該合併前に行う主要な事業のうちのいずれかの事業をいう。以下この項において同じ。)と当該合併に係る合併法人の合併事業(当該合併法人の当該合併前に行う事業のうちのいずれかの事業をいい、当該合併が新設合併である場合にあつては、他の被合併法人の被合併事業をいう。次号及び第4号において同じ。)とが相互に関連するものであること。

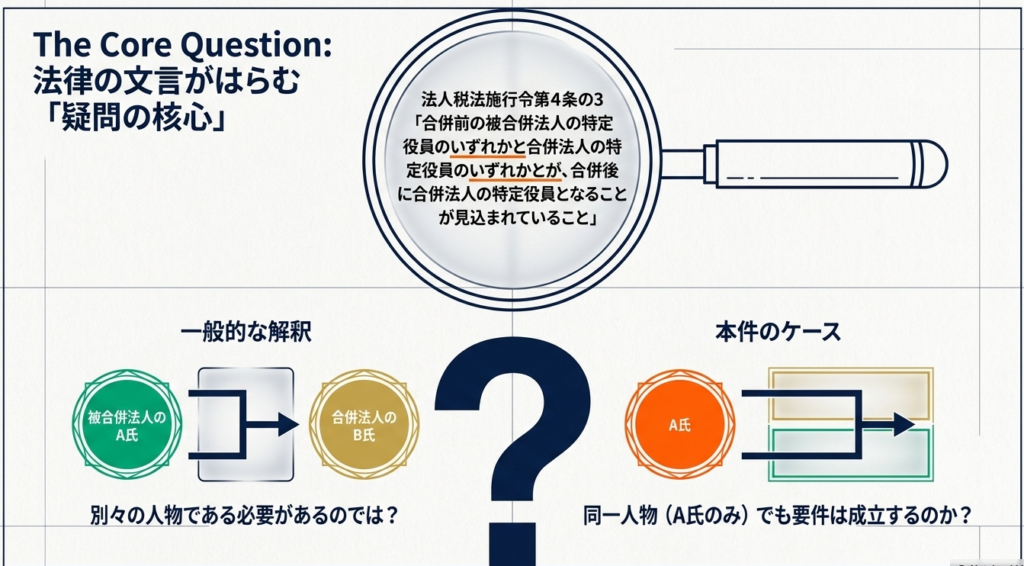

二 合併に係る被合併法人の被合併事業と当該合併に係る合併法人の合併事業(当該被合併事業と関連する事業に限る。)のそれぞれの売上金額、当該被合併事業と合併事業のそれぞれの従業者の数、当該被合併法人と合併法人(当該合併が新設合併である場合にあつては、当該被合併法人と他の被合併法人)のそれぞれの資本金の額若しくは出資金の額若しくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと又は当該合併前の当該被合併法人の特定役員(社長、副社長、代表取締役、代表執行役、専務取締役若しくは常務取締役又はこれらに準ずる者で法人の経営に従事している者をいう。以下この条において同じ。)のいずれかと当該合併法人(当該合併が新設合併である場合にあつては、他の被合併法人)の特定役員のいずれかとが当該合併後に当該合併に係る合併法人の特定役員となることが見込まれていること。

「経営の架け橋」としての論理構成

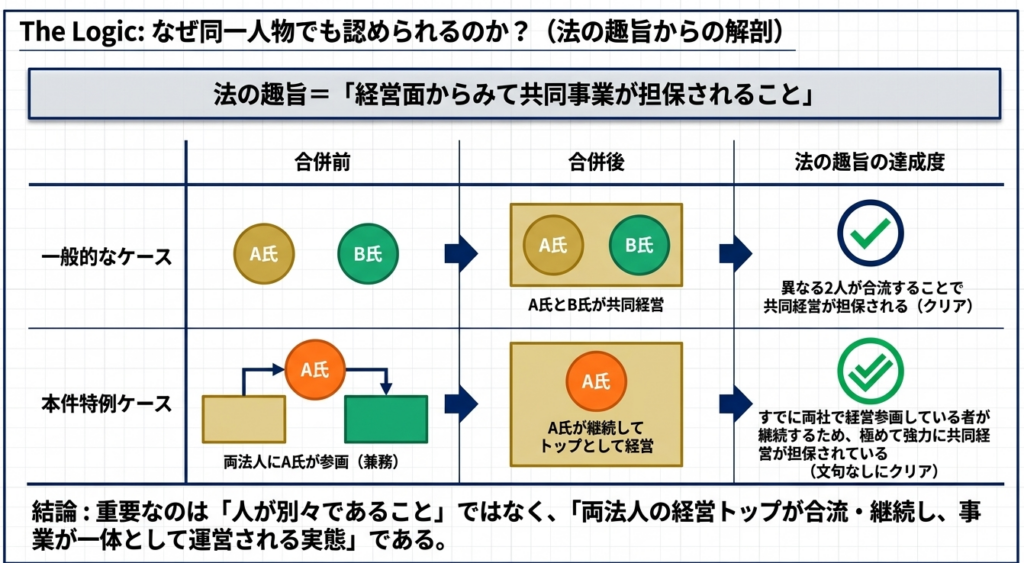

特定役員引継要件は、「合併前の被合併法人の特定役員のいずれかと、合併法人の特定役員のいずれかとが、合併後に新会社の特定役員となること」を求めています。

国税庁の解釈の核心は、「法令は、被合併法人の役員と合併法人の役員が、それぞれ『別々の人間』であることを求めていない」という点にあります。

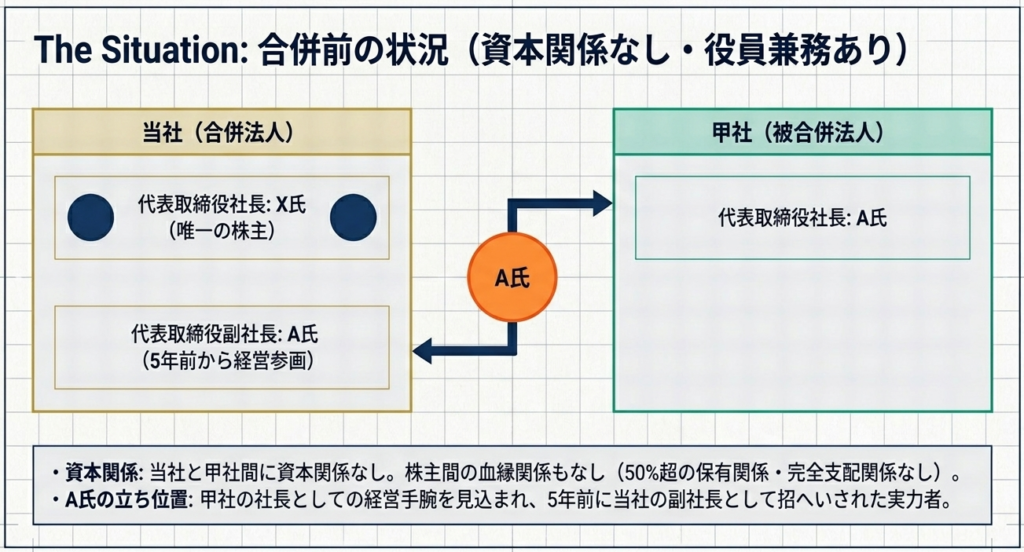

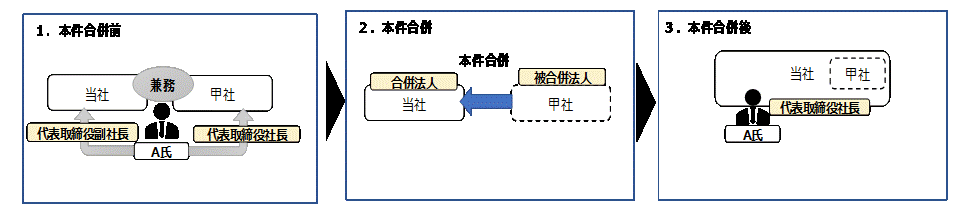

例えば、被合併法人の社長A氏が、合併法人の副社長も兼務している場合、A氏は一人で「両社の経営を体現する存在」となります。このA氏が合併後の新会社で役員を継続することは、両社の経営知見が分断されることなく引き継がれることを意味します。

いわば、A氏自身が両社を繋ぐ「経営の架け橋」として機能しているため、経営面からの共同事業の継続性は十分に担保されていると判断されるのです。

4. まとめ:実務における実態判断とリスク管理の注意点

形式的な要件がクリアできるからといって、決して楽観視はできません。ベ税務当局が注視する「実態」への備えについて警鐘を鳴らします。

「名目的な役員」のリスク

最も警戒すべきは、「実際には職務を遂行していない名目的な特定役員」とみなされるケースです。適格要件を満たすため「だけ」に、合併直前に名目的に役員に就任させたような場合、実態がないとして否認されるリスクが生じます。

国税庁の質疑応答事例で示されたケースでは、当該役員(A氏)が「約5年前」から招聘され、継続して経営に参画していたという事実が、判断の重要な背景となっています。

実務上のリスク管理チェックリスト

確実な適格判定を導くために、以下の3点は必須の備えと考えてください。

- 経営参画の客観的なエビデンス(証跡)の管理

兼務役員が実際に両社の経営に従事していたことを証明するため、取締役会への出席記録、重要な経営判断に係る稟議書への署名、あるいは相手方拠点への出張記録等を整理・保存しておく必要があります。 - 就任時期と合理性の検討

直前の就任ではないか、また、その就任が事業上の必要性(技術交流、市場開拓、経営支援等)に基づいたものであるかを論理的に説明できるようにしてください。長期的な関与があればあるほど、実態判断における信頼性は高まります。 - 最新法令への準拠

本解説は、令和6年8月1日現在の法令・通達に基づいています。組織再編税制は改正が頻繁であり、解釈も精緻化され続けています。実行に際しては必ず最新の条文を確認してください。

複雑な組織再編において、形式を整えることは入り口に過ぎません。「経営の実態」を伴ったタックスプランニングこそが、不測の税務リスクから企業を守る唯一の手段であることを忘れないでください。

ガイド:Q&A

第1問: 資本関係がない法人同士の合併が「適格合併」に該当するためには、どのような要件を満たす必要がありますか。

資本関係(支配関係)がない法人間の合併では、金銭等不交付要件に加えて、いわゆる「共同事業要件」を満たす必要があります。これらが満たされることで、税務上の適格合併として扱われます。

第2問: 共同事業要件を構成する2つの代替的な要件とは何ですか。

共同事業要件の一つとして、「事業規模要件」または「特定役員引継要件」のいずれかを規定しています。本資料の事例では、後者の特定役員引継要件の適否が焦点となっています。

第3問: 法令で定義される「特定役員」には、どのような職位の者が含まれますか。

特定役員とは、社長、副社長、代表取締役、代表執行役、専務取締役、常務取締役、またはこれらに準ずる者で、実際に法人の経営に従事している者を指します。

第4問: 「特定役員引継要件」の基本的な定義について説明してください。

合併前の被合併法人の特定役員のいずれかと、合併法人の特定役員のいずれかとが、合併後に合併法人の特定役員となることが見込まれていることを指します。

第5問: 特定役員引継要件が、事業規模要件(5倍以内)に代わる要件として認められているのはなぜですか。

合併後も両法人の経営参画者が共に経営に携わることで、経営面からの共同事業の継続性が担保されると考えられるためです。これにより、事業規模に5倍を超える差があっても共同事業と認められます。

第6問: 合併前に被合併法人と合併法人の特定役員を同一人物が兼務している場合、特定役員引継要件を満たすことができますか。

はい、可能です。同一人物が両法人の特定役員を兼務している場合であっても、その適用が妨げられるものではないと解釈されています。

第7問: 特定役員引継要件の規定において、合併前の両法人の役員が「別々の人物」であることは求められていますか。

いいえ、規定上、合併前の被合併法人の特定役員と合併法人の特定役員が「別の者」であることまでは要件とされていません。

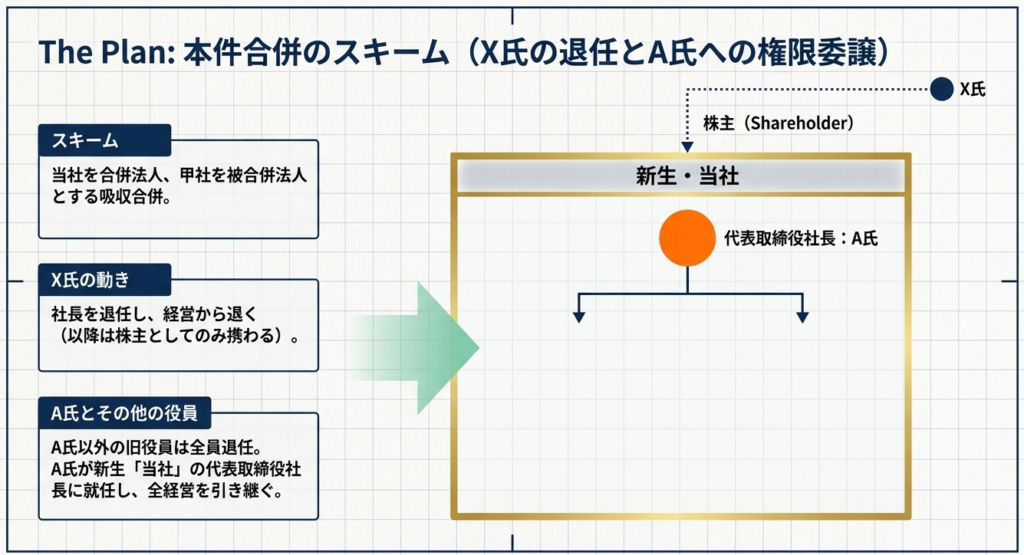

第8問: 本事例において、合併後に代表取締役社長に就任予定のA氏は、なぜ特定役員引継要件を充足すると判断されたのですか。

A氏は合併前において甲社(被合併法人)の代表取締役社長と貴社(合併法人)の代表取締役副社長を兼務しており、合併後も存続会社の社長に就任予定であるため、両方の引継要件を一人で満たすことになります。

第9問: 特定役員の兼務において、税務当局が「注意が必要」としているのはどのようなケースですか。

役員を兼務していても、実際には一方または双方の職務を遂行していない「名目的な特定役員」である場合には注意が必要です。

第10問: 名目的な特定役員を置くことが、なぜ問題視される可能性があるのでしょうか。

実態を伴わない兼務は、適格要件を形式的に満たすためだけに行われたものと見なされる余地があり、共同経営の実態がないと判断される可能性があるためです。

用語集

| 用語 | 定義・説明 |

| 合併法人 | 合併によって被合併法人の権利義務を承継し、合併後も存続する法人のこと。 |

| 被合併法人 | 合併によって消滅し、その権利義務を合併法人に引き継ぐ法人のこと。 |

| 適格合併 | 法人税法上の特定の要件を満たす合併で、資産の移転による譲渡損益の計上が繰り延べられるなどの税制上の措置が受けられるもの。 |

| 共同事業要件 | 支配関係がない法人間の合併が適格合併となるために必要な要件。事業規模要件や特定役員引継要件などが含まれる。 |

| 特定役員 | 社長、副社長、代表取締役、代表執行役、専務、常務、またはこれらに準ずる経営従事者のこと。 |

| 特定役員引継要件 | 被合併法人と合併法人の双方から、少なくとも1名ずつの特定役員が合併後の経営に参画し続けることを求める要件。 |

| 事業規模要件 | 合併法人と被合併法人の売上高、従業員数、資本金の額などの規模の比率がおおむね5倍以内であることを求める要件。 |

| 金銭等不交付要件 | 合併の対価として、被合併法人の株主に合併法人の株式(またはその親法人の株式)以外の資産が交付されないこと。 |

| 名目的な特定役員 | 形式上は役職に就いているが、実際にはその法人の経営に従事したり職務を遂行したりしていない役員のこと。 |

コメント