法人税法基本通達の「第2節 役員給与等/第5款 損金の額に算入される業績連動給与」について解説します。

上場119社の業績連動給与の算定式・方針を有報ベースで収録したダッシュボードを公開しています。 業種・監査法人・決算日でフィルタリングでき、同業他社との比較表作成の出発点として活用できます。

▶ 業績連動給与 損金算入 事例ダッシュボード(上場119社)を見る解説動画

詳細

業績連動給与を法人税法上の損金に算入するための主な要件は、国税庁の通達で以下のように規定されています。

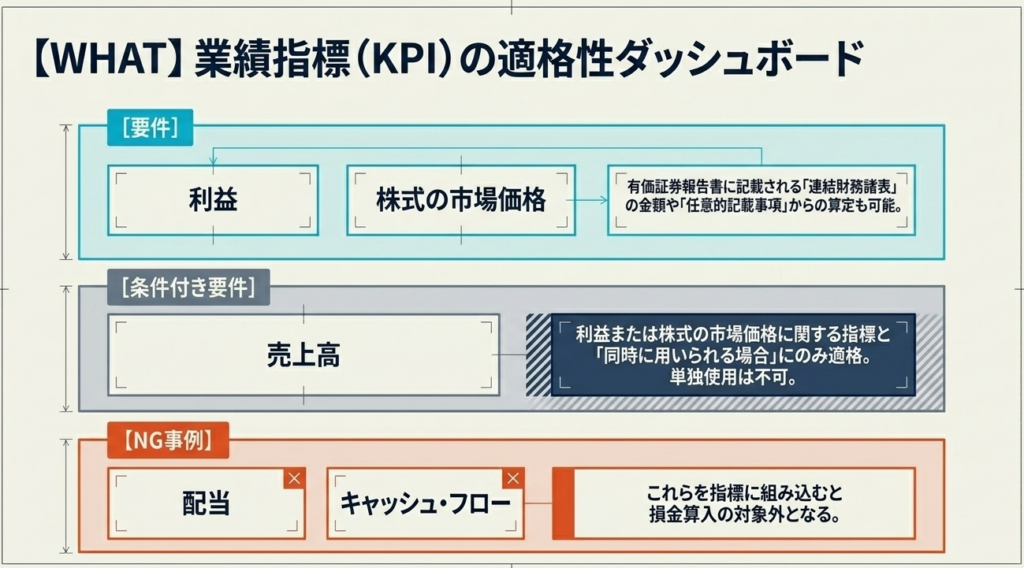

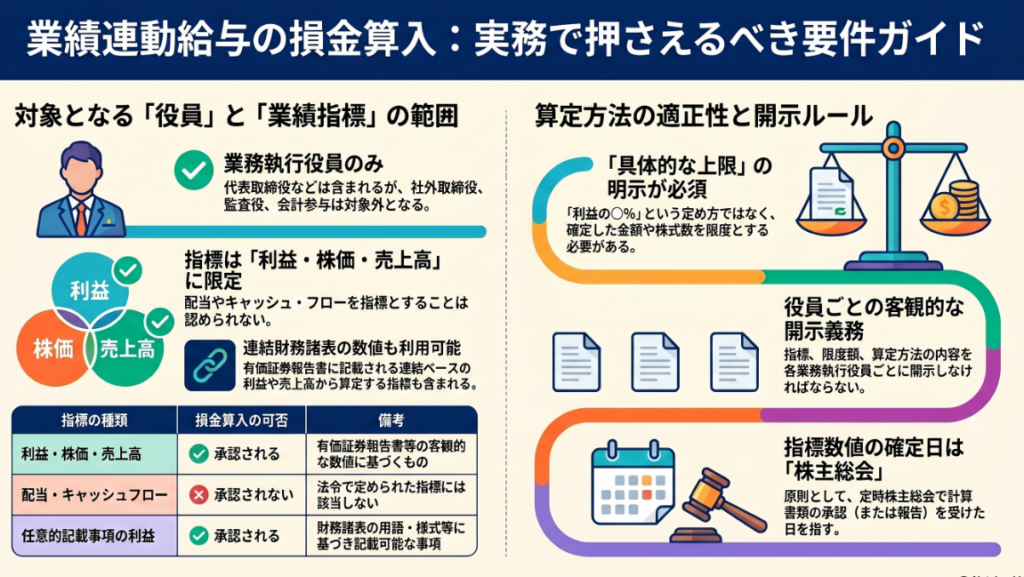

まず、対象となる「業務執行役員」は業務を執行する役員に限られ、社外取締役や監査役などは含まれません。また、給与算定の基礎となる指標は、利益や株価、およびこれらと併用される売上高などに限定され、配当やキャッシュ・フローを指標とすることはできません。

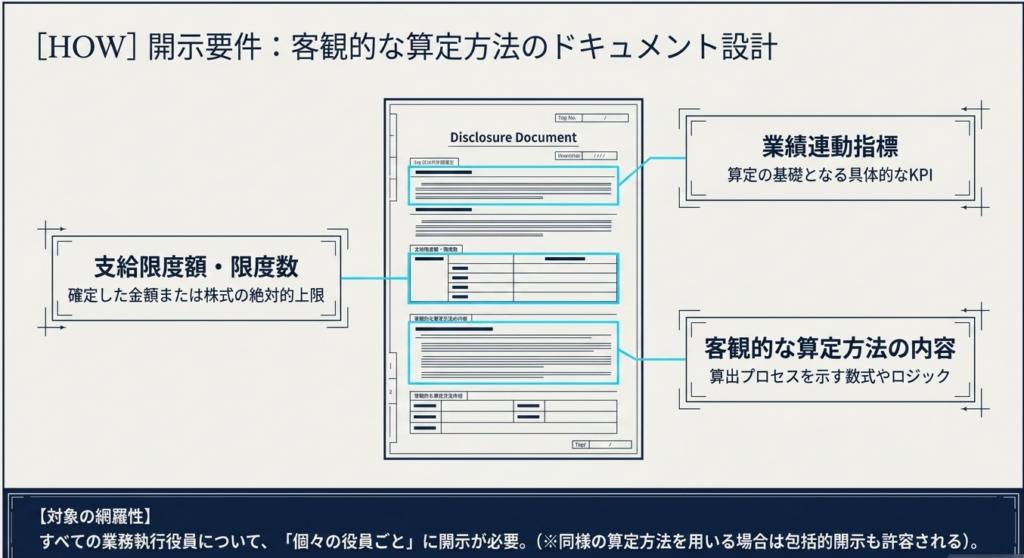

支給限度については、「経常利益の〇〇%」といった割合ではなく、具体的な金額や株式数であらかじめ上限を確定しておく必要があります。さらに、業務執行役員ごとに業績連動指標、支給限度額(または数)、客観的な算定方法を開示することが求められます。

なお、適格株式を交付する場合の損金算入額は、引当金などの見込額ではなく、交付時の市場価格に基づいて算定されます。

スライド解説

解説:「業績連動給与」損金算入|法人税基本通達の要点解説

1. 導入:役員報酬制度における「業績連動給与」の戦略的重要性と税務リスク

現代のコーポレートガバナンスにおいて、役員のインセンティブを企業業績や株主価値と連動させることは、持続的な成長を促す上で不可欠な経営戦略です。多くの上場企業が、従来の固定報酬から「業績連動給与」へとシフトしていますが、ここで実務者が最も注視すべきは、税務上の「損金算入」要件の厳格さです。

役員給与は原則として損金不算入ですが、法人税法第34条第1項の要件を厳密に満たす場合に限り、例外的に損金算入が認められます。

もし、基本通達(9-2-16の2から9-2-20の2)の微細な定義を一つでも見落とせば、支払った報酬の「全額損金不算入」という極めて重いリスクを負うことになります。これは単なる税コストの増加に留まらず、企業が法人税を支払い、かつ役員個人が所得税を支払うという「二重課税」の状態を招き、経営計画やキャッシュ・フローに甚大なダメージを与えます。

本記事では、損金算入を確実にするための通達の読み解き方と、実務上の急所を詳説します。

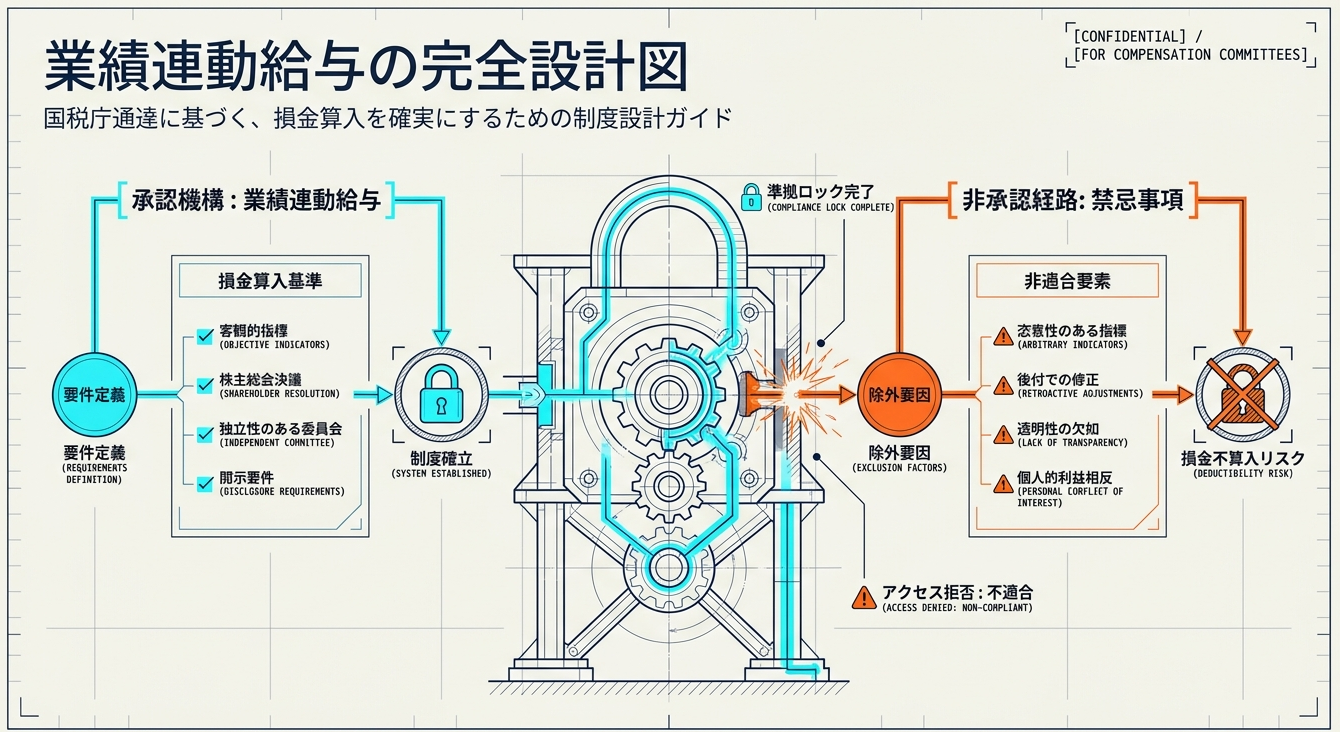

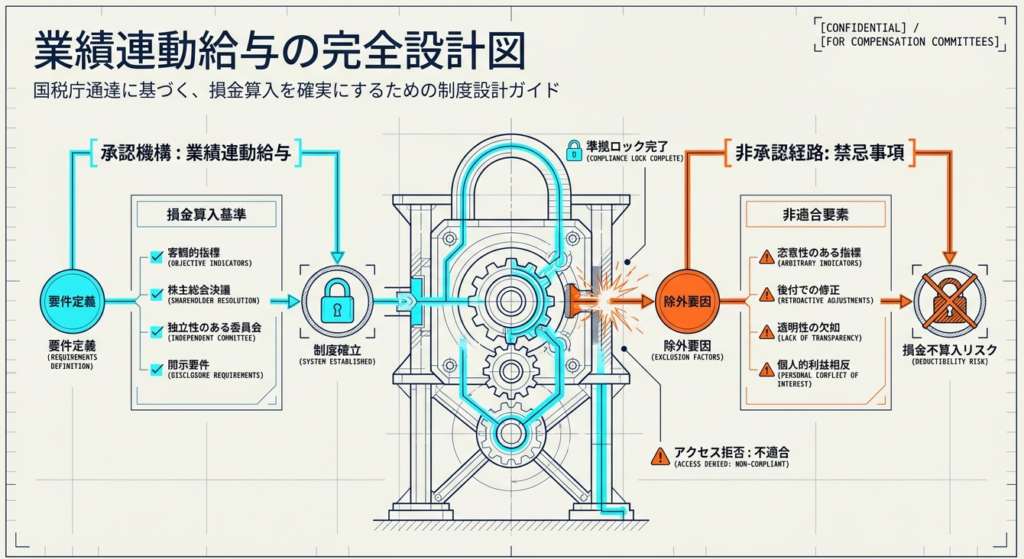

2. 結論:損金算入を確実にするための三つの柱

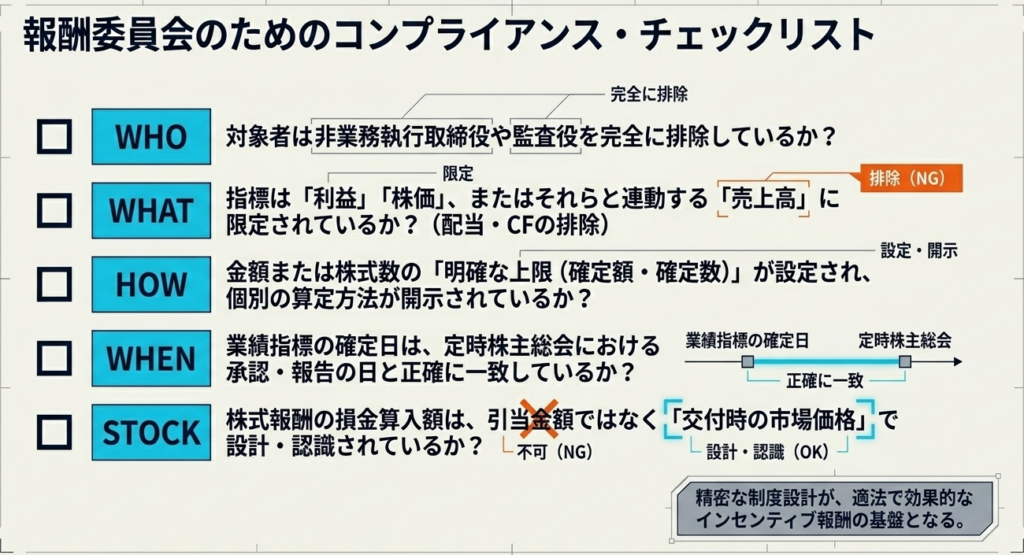

複雑な通達内容を整理すると、実務者が遵守すべき核心は「対象者」「指標」「確定性」の3点に集約されます。これらが欠けた場合、実務上どのような損失を招くかを以下のチェックリストにまとめました。

業績連動給与の損金算入チェックリスト

| 柱(カテゴリ) | 損金算入の必須要件 | 遵守されない場合の実務的損失(リスク) |

| 対象者の適格性 | 法人の業務を執行する「業務執行役員」のみを対象としていること。 | 二重課税リスク: 損金不算入による法人税負担増に加え、役員個人への課税が発生。 |

| 指標の適格性 | 利益、株価、またはそれらと同時に用いる売上高に基づいていること。 | 全額否認リスク: 不適切な指標(キャッシュ・フロー等)を採用した場合、制度全体が否定される。 |

| 額・数の確定性 | 支給額や株式数に、具体的な数値による「上限」が設定されていること。 | 予見不能な税負担: 上限のない算定式(利益の○%のみ等)は客観性を欠くとみなされ、損金算入不可。 |

これら3つの柱を支える詳細な通達解釈について、次のセクションで深掘りします。

3. 詳細解説:基本通達から読み解く制度運用のポイント

法人税基本通達は、実務上の解釈の揺れを防ぐための羅針盤です。各項目のポイントを精査します。

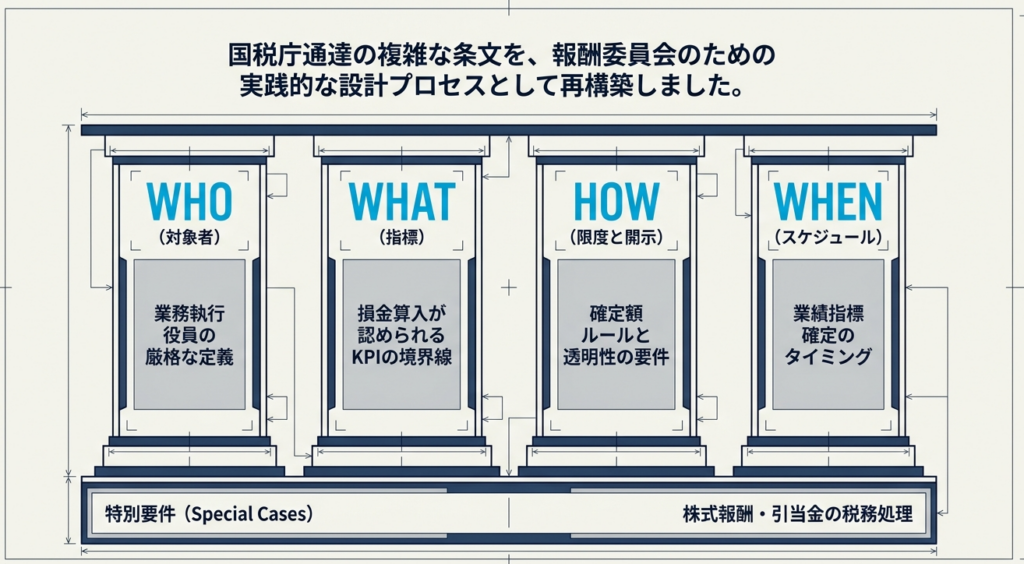

3.1 支給対象となる「業務執行役員」の厳密な定義(通達9-2-17)

損金算入の対象は「業務執行役員」に限定されます。通達9-2-17に基づき、以下の役職は対象に含まれません。

- 対象外となる役職:

- 代表取締役以外の取締役のうち、業務執行取締役として選定されていない者

- 社外取締役

- 監査役および会計参与

【実務者への警鐘】

ガバナンスの観点から社外取締役等にインセンティブを付与したい場合でも、本制度の枠組みに含めてはなりません。特に、形式的には非執行であっても実態として業務に関与しているような「実質的判断」が求められるケースでは、誤って対象に含めることで、報酬決定の決議プロセス全体の客観性が疑われ、制度全体の損金算入が危ぶまれるリスク(連鎖的否認)を考慮すべきです。

(業務執行役員の意義)

9-2-17 業務執行役員(法第34条第1項第3号《損金の額に算入される業績連動給与》に規定する業務執行役員をいう。以下9-2-19において同じ。)とは、法人の業務を執行する役員をいうのであるから、例えば、法人の役員であっても、取締役会設置会社における代表取締役以外の取締役のうち業務を執行する取締役として選定されていない者、社外取締役、監査役及び会計参与は、これに含まれないことに留意する。(平19年課法2-3「二十二」により追加、平29年課法2-17「十二」により改正)

3.2 採用可能な「業績指標」の範囲と制限(通達9-2-17の2〜17の4)

採用できる指標は、原則として利益、株価、売上高(利益・株価と併用)に限られます。

- 認められない指標の典型:

配当(一定のものを除く)やキャッシュ・フロー。 - 準ずる指標の活用(通達9-2-17の4):

有価証券報告書に記載される利益に、特定の費用を加算・収益を減算した「調整後の指標」も認められます。これにより、経営実態に即した「管理会計上の利益(EBITDA等)」を指標に組み込むことが可能です。 - 非上場子会社の特例(通達9-2-17の3 注):

完全支配関係がある非上場子会社の場合、親会社の有価証券報告書に記載される連結数値を指標として用いることができます。これはグループ一体経営を行う企業群にとって極めて重要な実務ポイントです。

(利益の状況を示す指標等の意義)

9-2-17の2 令第69条第10項第2号から第5号まで、第11項第2号から第5号まで及び第12項第2号から第4号まで《損金の額に算入される業績連動給与》に掲げる指標は、利益若しくは株式の市場価格に関するもの又はこれらと同時に用いられる売上高に関するものに限られるのであるから、例えば、配当(同条第11 項第4号に掲げる指標に用いられるものを除く。)及びキャッシュ・フローは、同条第10 項第2号から第5号まで、第11 項第2号から第5号まで及び第12 項第2号から第4号までに掲げる指標には該当しないことに留意する。(平28年課法2-11「六」により追加、平29年課法2-17「十二」により改正)

(有価証券報告書に記載されるべき金額等から算定される指標の範囲)9-2-17の3 法第34 条第1項第3号イ《役員給与の損金不算入》の利益の状況を示す指標、株式の市場価格の状況を示す指標又は売上高の状況を示す指標には、有価証券報告書(同号イに規定する「有価証券報告書」をいう。以下9-2-17 の4までにおいて同じ。)に記載される連結財務諸表(連結財務諸表の用語、様式及び作成方法に関する規則第1条第1項《適用の一般原則》に規定する連結財務諸表をいう。以下9-2-17 の3において同じ。)に記載されるべき金額等から算定される指標が含まれることに留意する。(平29年課法2-17「十二」により追加、令元年課法2-10「六」、令4年課法2-14「二十四」により改正)

(注) 同号に規定する同族会社が支給する業績連動給与に係る指標については、規則第22条の3第7項《役員の給与等》に規定する完全支配関係法人の有価証券報告書に記載される連結財務諸表に記載されるべき金額等から算定される指標が含まれる。

(利益の状況を示す指標等に含まれるもの)9-2-17の4 次に掲げる指標は、令第69条第10項第5号《損金の額に算入される業務連動給与》に掲げる「前各号に掲げる指標に準ずる指標」に含まれる。(平28年課法2-11「六」により追加、平29年課法2-17「十二」により改正)

(1) 同項第1号から第3号までの有価証券報告書に記載されるべき事項を財務諸表等の用語、様式及び作成方法に関する規則の規定により有価証券報告書に記載することができることとされている事項(以下9-2-17の4において「任意的記載事項」という。)とした場合における同項第1号から第4号までに掲げる指標

(2) 有価証券報告書に記載されるべき利益(任意的記載事項を含む。)の額に有価証券報告書に記載されるべき費用(任意的記載事項を含む。)の額を加算し、かつ、有価証券報告書に記載されるべき収益(任意的記載事項を含む。)の額を減算して得た額

(注) 同条第11項第3号又は第4号の有価証券報告書に記載されるべき事項を任意的記載事項とした場合におけるこれらの号に掲げる指標は同項第5号に掲げる「前各号に掲げる指標に準ずる指標」に、同条第12項第1号又は第2号の有価証券報告書に記載されるべき事項を任意的記載事項とした場合における同項第1号から第3号までに掲げる指標は同項第4号に掲げる「前三号に掲げる指標に準ずる指標」に、それぞれ含まれる。

上場119社の業績連動給与の算定式・方針を有報ベースで収録したダッシュボードを公開しています。 業種・監査法人・決算日でフィルタリングでき、同業他社との比較表作成の出発点として活用できます。

▶ 業績連動給与 損金算入 事例ダッシュボード(上場119社)を見る3.3 算定方法の客観性と「限度額」の法的要件(通達9-2-18、9-2-19)

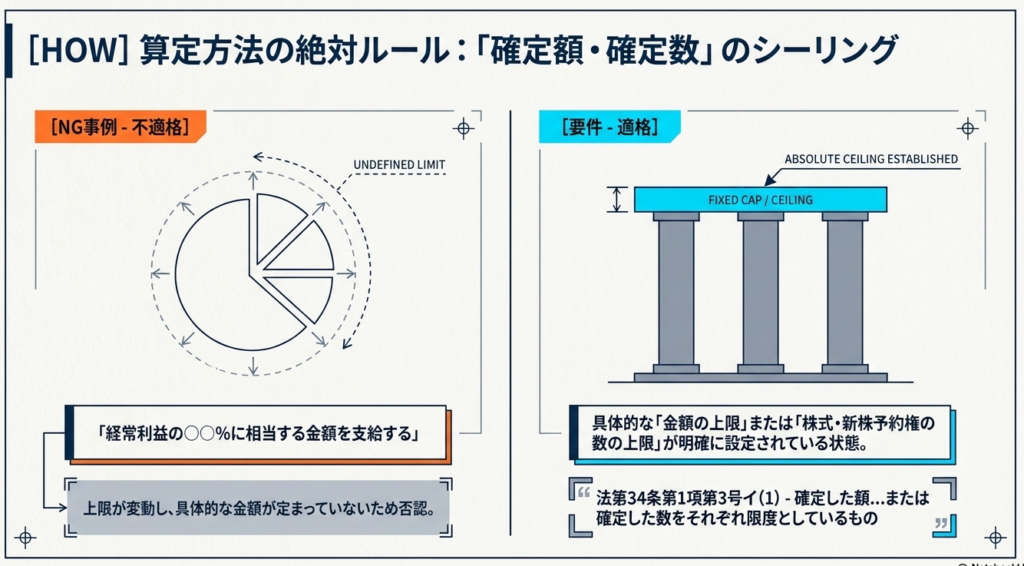

算定方法は客観的である必要があり、「具体的な数値による上限」が不可欠です。

- 不適切な例:

「経常利益の5%を支給する」という定め。 - 適切な例:

「経常利益の5%を支給する。ただし、1,000万円(または1万株)を上限とする」という具体的な数値設定。

【エキスパート・チップ】(通達9-2-19 注)

制度の開示は原則として「役員ごと」に行う必要がありますが、同一の算定方法を採用している役員グループについては、一括して包括的に記載することが認められています。これは有価証券報告書作成の実務負荷を大幅に軽減できる重要な規定です。

(確定した額等を限度としている算定方法の意義)

9-2-18 法第34条第1項第3号イ(1)《損金の額に算入される業績連動給与》の「金銭による給与にあっては確定した額を、株式又は新株予約権による給与にあっては確定した数をそれぞれ限度としているもの」とは、その支給する金銭の額又は適格株式若しくは適格新株予約権の数の上限が具体的な金額又は数をもって定められていることをいうのであるから、例えば、「経常利益の○○%に相当する金額を限度として支給する。」という定め方は、これに当たらない。(平19年課法2-3「二十二」により追加、平29年課法2-17「十二」により改正)

(算定方法の内容の開示)9-2-19 法第34条第1項第3号イ(3)《損金の額に算入される業績連動給与》の客観的な算定方法の内容の開示とは、業務執行役員の全てについて、当該業務執行役員ごとに次に掲げる事項を開示することをいうのであるから、留意する。(平19年課法2-3「二十二」により追加、平23年課法2-17「十八」、平28年課法2-11「六」、平29年課法2-17「十二」、令元年課法2-10「六」により改正)

(1) 業績連動給与(法第34条第5項《業績連動給与》に規定する業績連動給与をいう。以下この款において同じ。)の算定の基礎となる業績連動指標(令第69条第19項第1号イ(1)《損金の額に算入される業績連動給与》に規定する業績連動指標をいう。)

(2) 支給の限度としている確定した額(適格株式又は適格新株予約権による給与にあっては、確定した数)

(3) 客観的な算定方法の内容

(注) 算定方法の内容の開示に当たっては、個々の業務執行役員ごとに算定方法の内容が明らかになるものであれば、同様の算定方法を採る業績連動給与について包括的に開示することとしていても差し支えない。

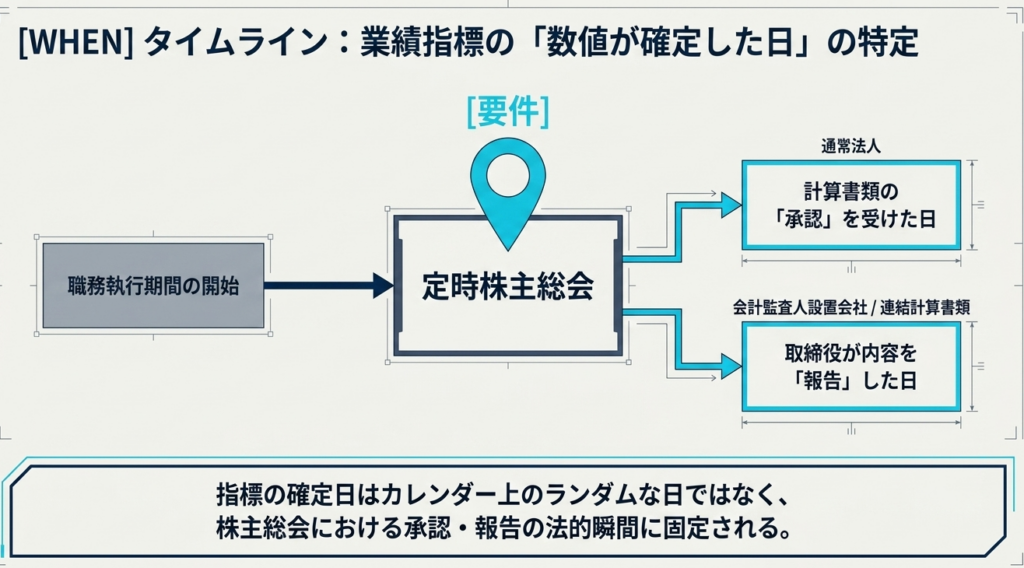

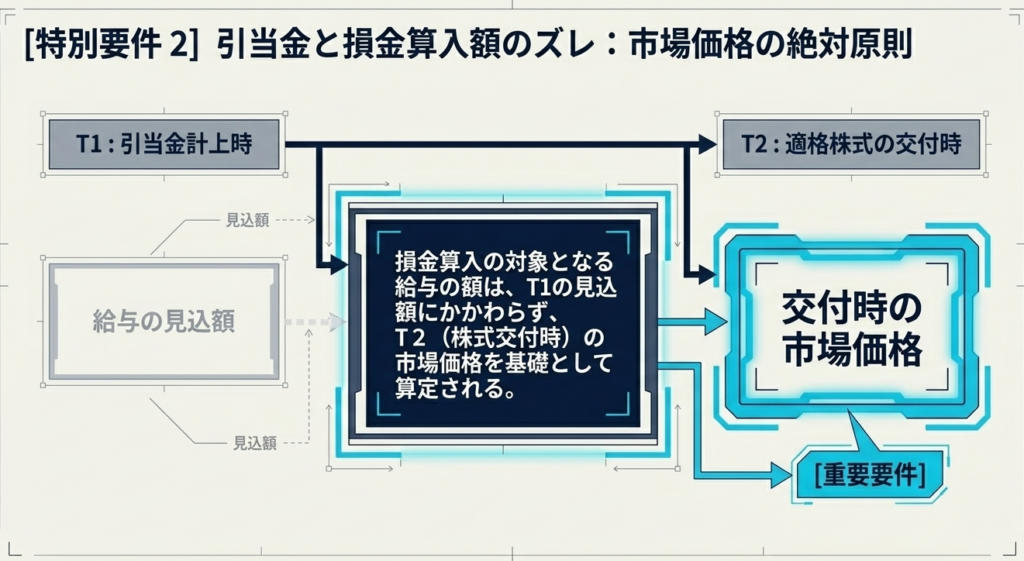

3.4 支給額の確定時期と会計処理(別表四調整の肝)(通達9-2-20、20の2)

損金算入のタイミングと金額の算定には、会計と税務の乖離が生じます。

- 数値の確定日:

- 原則:

定時株主総会での計算書類承認日。 - 会計監査人設置会社:

取締役が計算書類の内容を定時株主総会へ「報告」した日(承認日ではありません)。

- 原則:

- 税務調整(別表四調整):

株式交付型の場合、会計上は「引当金」を計上しますが、税務上の損金算入額は「交付時の市場価格」に基づきます(通達9-2-20の2)。したがって、決算で計上した見積額と実際の損金算入額との差額については、法人税申告書の別表四において適切な申告調整が必要となります。

4. まとめ:実務での致命的ミスを避けるための最終確認

最後に、申告までに必ず確認すべき「ワーストシナリオ」と「行動指針」を提示します。

否認リスクを回避するための最終チェック

- ケース1(対象者ミス):

社外取締役や監査役を業績連動給与の対象に含めていないか。 - ケース2(指標ミス):

キャッシュ・フローなど、通達で認められない指標を単独で使用していないか。 - ケース3(上限設定ミス):

規程や議事録に「具体的な数値による上限額・上限数」が明記されているか。 - ケース4(開示ミス):

指標、限度、方法の3要素が、包括的記載の特例も含めて適切に開示されているか。 - ケース5(決定時期ミス):

業績指標の確定日が、通達9-2-20の注書きに基づき、報告日または承認日と整合しているか。

最終的な行動指針

業績連動給与の設計は、単なるインセンティブの設計図ではなく、「税務申告書(別表四)」への着地点を逆算した精緻なドキュメンテーション作業です。特に、会計上の見積額と税務上の市場価格の乖離に伴う調整は、税務調査での指摘を受けやすいポイントです。

適正なプロセスと、通達に依拠した厳密な開示こそが、否認リスクをゼロに近づけ、企業価値を高める真の役員報酬設計を実現します。もし判断に迷う箇所があれば、必ず定款や取締役会議事録の文言まで遡り、通達の定義と照合してください。

ガイド:Q&A

1. 業務執行役員の定義について、具体的にどのような役員が「含まれない」か述べよ。

代表取締役以外の取締役のうち業務を執行する役員として選定されていない者、社外取締役、監査役、および会計参与は業務執行役員には含まれない。これらは法人の業務を執行する立場にないため、法第34条第1項第3号の規定の対象外となる。

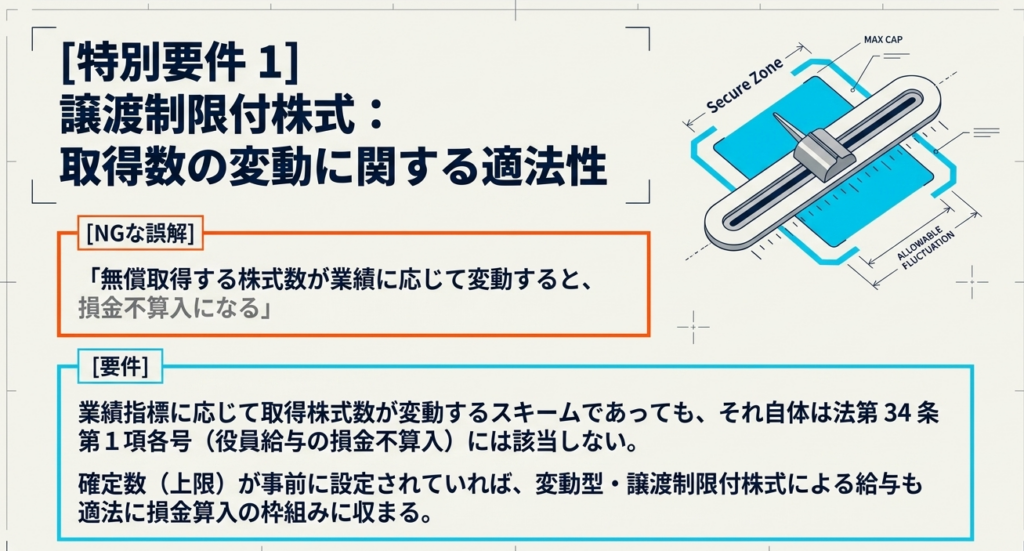

2. 譲渡制限付株式による給与で、業績指標に応じて無償取得する株式数が変動するものは、損金不算入の規定の対象となるか。

業績指標に応じて無償取得する株式数が変動する譲渡制限付株式による給与は、法第34条第1項各号に掲げる給与のいずれにも該当しないものとされる。つまり、所定の要件を満たせば損金不算入の制約を受けない。

3. 業績連動給与の指標として認められる「利益の状況を示す指標等」の範囲を説明せよ。

利益に関する指標、株式の市場価格に関する指標、またはこれらと同時に用いられる売上高に関する指標に限られる。また、有価証券報告書に記載される事項や、それに準ずる特定の計算によって得られた数値も含まれる。

4.「配当」や「キャッシュ・フロー」は、原則として業績連動給与の指標として認められるか。

原則として、配当(特定の号に掲げるものを除く)およびキャッシュ・フローは、業績連動給与の算定指標には該当しない。これらは法で定められた「利益、株式価格、売上高」に関する指標の定義に含まれないためである。

5. 連結財務諸表に記載された数値から算定される指標を、業績連動給与の指標として用いることは可能か。

可能である。有価証券報告書に記載される連結財務諸表の金額等から算定される指標は、利益や売上高の状況を示す指標に含まれることが留意事項として明記されている。

6. 損金算入が認められる算定方法において、「確定した額を限度としている」とは具体的にどのような状態を指すか。

支給する金銭の額や株式の数の上限が、具体的な金額または数をもって定められていることを指す。「経常利益の○%を限度とする」といった割合による定め方は、これには該当しない。

7. 業績連動給与の算定方法の開示において、個々の業務執行役員ごとに明らかにすべき3つの事項は何か。

(1)業績連動指標の内容、(2)支給の限度としている確定した額(または数)、(3)客観的な算定方法の内容、の3点である。これらは業務執行役員ごとに開示される必要がある。

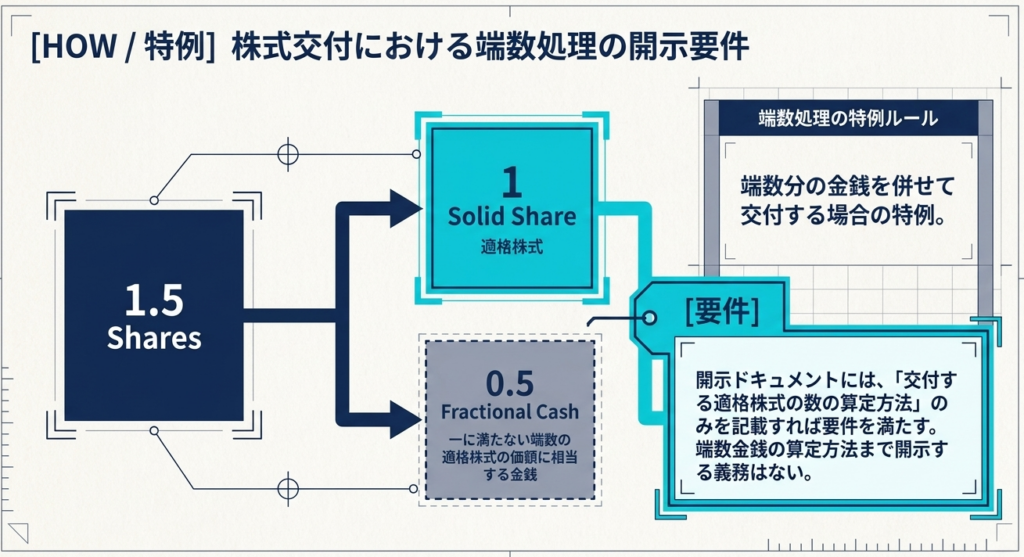

8. 適格株式と端数相当の金銭を併せて交付する場合、開示事項において金銭の算定方法まで開示する必要があるか。

交付する適格株式の数の算定方法の内容さえ開示されていれば、一に満たない端数に相当する金銭の算定方法については開示を要しない。新株予約権を交付する場合も同様の取り扱いとなる。

9. 株式会社において、業績連動指標の数値が確定した日(確定日)は原則としていつとされるか。

原則として、定時株主総会において計算書類の承認を受けた日とされる。ただし、会計監査人設置会社で取締役が計算書類の内容を報告した場合はその報告日が確定日となる。

10. 適格株式を給与として交付する場合、損金算入の対象となる金額はどのように算定されるか。

法人が給与の見込額として計上した金額にかかわらず、当該適格株式の交付時における市場価格を基礎として算定される。引当金勘定に繰り入れた経理処理を行っていても、実際の損金算入額は交付時の価額に基づく。

上場119社の業績連動給与の算定式・方針を有報ベースで収録したダッシュボードを公開しています。 業種・監査法人・決算日でフィルタリングでき、同業他社との比較表作成の出発点として活用できます。

▶ 業績連動給与 損金算入 事例ダッシュボード(上場119社)を見る用語集

| 用語 | 定義 |

| 業務執行役員 | 法人の業務を実際に執行する役員。代表取締役や選定された業務執行取締役を指し、監査役や社外取締役は含まれない。 |

| 業績連動給与 | 法人の利益の状況や株式の市場価格、売上高などの指標に連動して支給額が決定される給与。 |

| 損金算入 | 法人税の計算において、収益(益金)から差し引くことができる費用として認められること。 |

| 譲渡制限付株式 | 一定期間の譲渡制限が付された株式。業績達成度に応じて無償取得(没収)される数が変動するものがある。 |

| 適格株式 | 法人税法の規定に基づき、役員給与として損金算入が認められる要件を満たす特定の株式。 |

| 業績連動指標 | 給与額を算定する基礎となる数値。利益、株価、売上高など、有価証券報告書等の客観的な書類に基づく必要がある。 |

| 有価証券報告書 | 金融商品取引法に基づき上場企業等が提出する開示書類。業績指標の算定根拠となる連結財務諸表等が含まれる。 |

| 任意的記載事項 | 本来の財務諸表規則等により記載を強制されないが、法人が任意で有価証券報告書に記載することができる事項。 |

| 確定した額・数 | 業績連動給与の支給上限として、あらかじめ具体的な数値(円または株数)で設定された限度。 |

| 計算書類 | 貸借対照表や損益計算書など、法人の決算期ごとに作成される財務書類。株主総会での承認や報告の対象となる。 |

コメント