国税庁タックスアンサーの「No.7431「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」について解説します。

解説動画

概要

報酬、料金、契約金及び賞金の支払調書は、所得税法等に基づき、特定の報酬等の支払者が税務署へ提出する書類です。提出範囲は、弁護士や税理士への報酬、作家の原稿料、講演料などで同一人への年間の支払合計額が5万円を超える場合や、外交員やホステス等の報酬などで50万円を超える場合などです。金額は原則消費税込みで判定しますが、税額が明確に区分されていれば除外も可能です。

原則として、支払確定日の翌年1月31日までに「法定調書合計表」を添えて提出します。提出時には支払を受ける方のマイナンバーまたは法人番号の記載が必要です。なお、非居住者への支払いは別の調書(年間50万円超の場合)が必要となります。

スライド解説

解説:「報酬、料金、契約金及び賞金の支払調書」の実務

1. 導入:なぜこの支払調書が重要なのか

「報酬、料金、契約金及び賞金の支払調書」(以下、支払調書)は、年末調整業務の一環として作成される数ある法定調書の中でも、特にその重要性が高い書類の一つです。税務署は、この支払調書を通じて、個人事業者やフリーランスなどへの報酬の支払実態を正確に把握し、適正な申告が行われているかを確認します。したがって、この書類を正確に作成・提出することは、我々事業者にとって税務コンプライアンスを遵守する上で極めて戦略的な意味を持ちます。

提出義務を負うのは、所得税法第204条第1項各号などに規定される特定の報酬・料金等を支払うすべての事業者です。この解説は、当事務所のスタッフはもちろん、顧問先企業の経理担当者の皆様が、日々の業務で迷うことなく、かつ正確に支払調書関連業務を遂行できるよう、実務的な観点から要点を整理したものです。

本稿では、多忙な実務担当者の皆様のために、まず「結論として何をすべきか」を先に示し、その後に具体的なルールや背景を掘り下げて解説する構成とします。

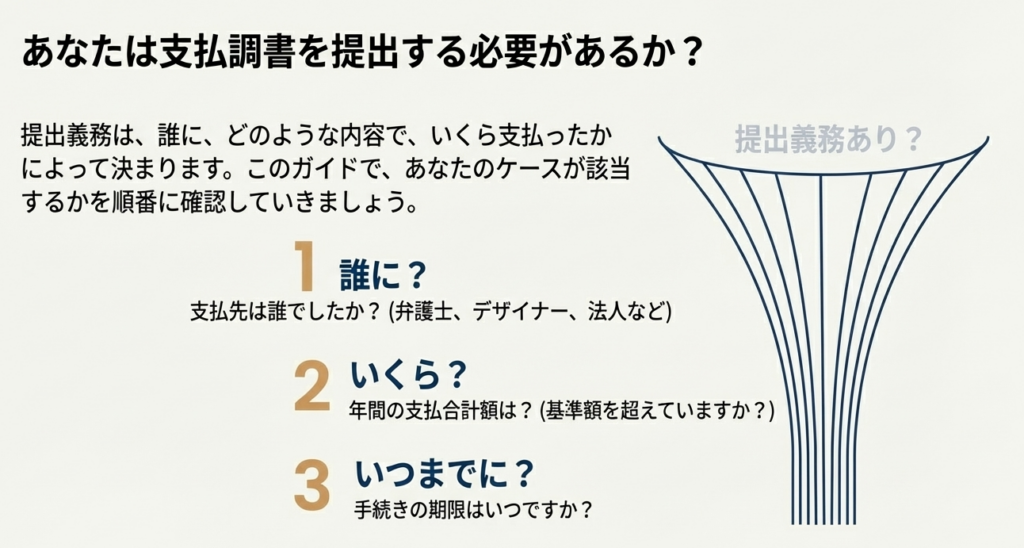

2. 結論:実務上、何をすべきか

ここでは、複雑な税法の規定の中から、実務担当者が日々遵守すべき核心的なアクションを要約します。「結局、どのような処理をすればよいのか」という問いに、以下の3つのステップで明確にお答えします。

1. 対象となる支払いの特定

まず、自社が支払った費用の中に、所得税法第204条第1項各号等に該当する報酬・料金等が含まれていないかを確認します。具体的には、弁護士や税理士への報酬、フリーランスのデザイナーやライターへの原稿料・デザイン料、講演料などがこれに該当します。

2. 提出要否の金額判定

次に、支払い先ごと、かつ報酬の区分ごとに、その年(1月1日~12月31日)の支払合計額が、税法で定められた提出基準額を超えているかを確認します。例えば、弁護士・税理士等への報酬は年間50,000円超、外交員報酬などは年間50万円超といった基準が設けられています。この基準を超えた場合に、支払調書の作成・提出義務が発生します。

3. 期限内の提出

上記(1)(2)に該当する支払調書を作成し、支払が確定した年の翌年1月31日までに、「給与所得の源泉徴収票等の法定調書合計表」とあわせて、所轄税務署へ提出します。提出方法は、e-Taxまたは書面となります。

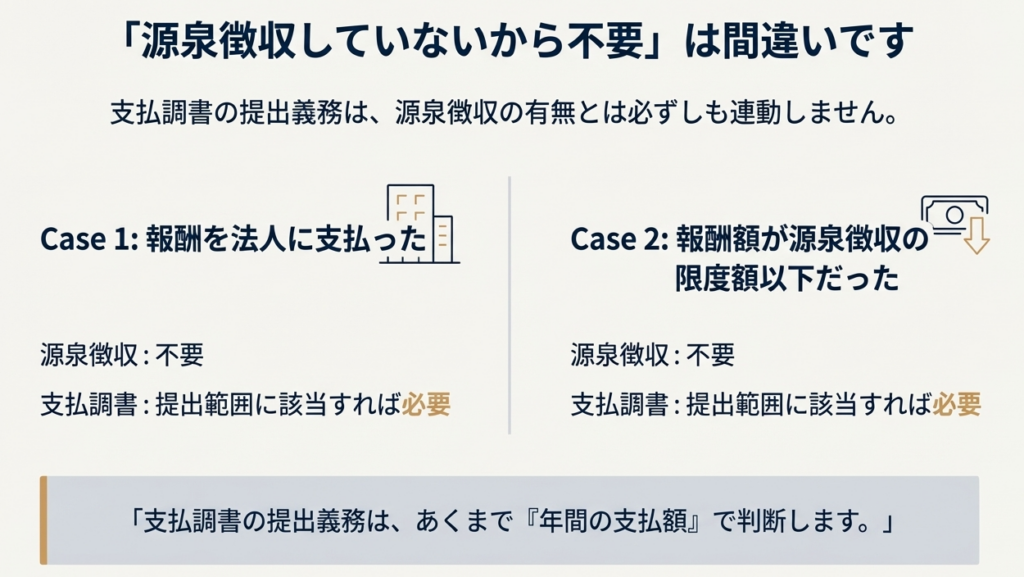

源泉徴収義務の有無にかかわらず、支払調書の提出範囲に該当すれば提出が必要であるという原則を忘れてはなりません。例えば、支払い先が法人であるため源泉徴収が不要な場合や、支払額が少額で源泉徴収をしていない場合でも、年間の支払合計額が提出基準を超えていれば、支払調書を提出しなければなりません。

これらの結論を念頭に置いた上で、次のセクションでは、より具体的な提出範囲や手続きの詳細について確認していきましょう。

3. 詳細解説:支払調書の具体的なルール

支払調書制度の具体的なルールを正確に理解することは、ミスのない確実な事務処理の基礎となります。ここでは、提出義務者、対象となる報酬の範囲、金額基準、そして具体的な手続きといった各要素を一つずつ分解して解説します。

3.1. 提出義務者と対象となる支払い

「報酬、料金、契約金及び賞金の支払調書」の提出義務者は、所得税法第204条第1項各号、所得税法第174条第10号、および租税特別措置法第41条の20に規定される報酬・料金等の支払をする方です(出典:国税庁 No.7431)。これは、個人・法人を問わず、対象となる支払いを行ったすべての事業者が該当します。

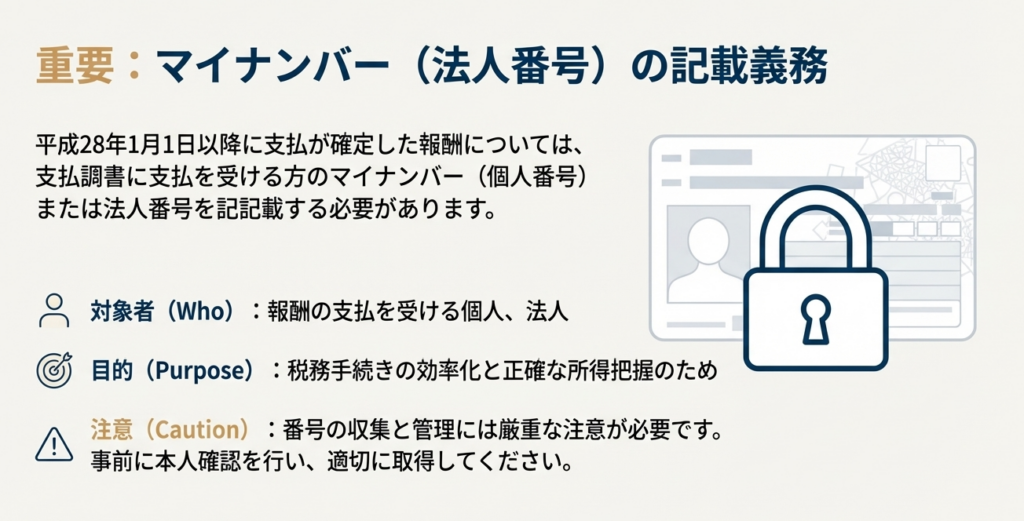

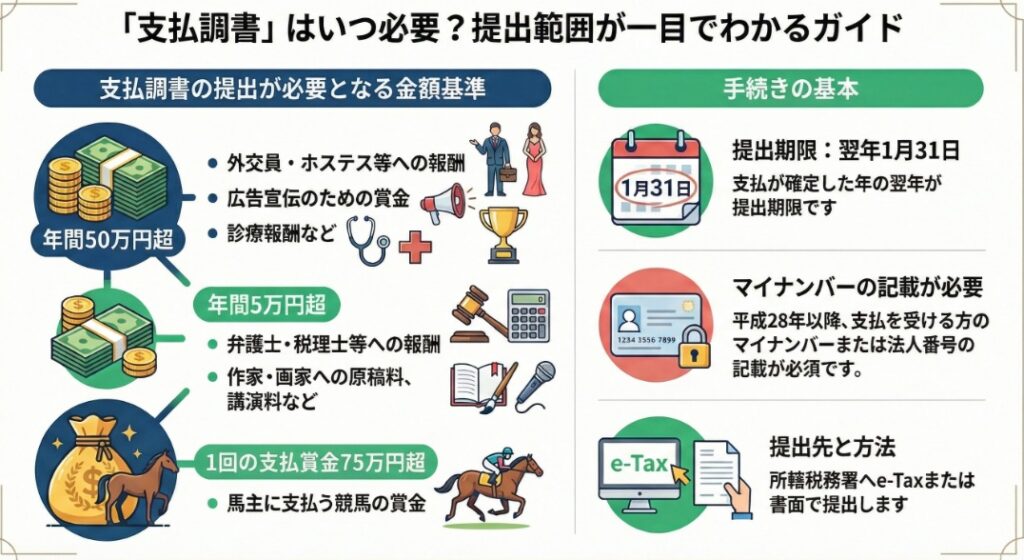

また、平成28年1月1日以降に支払が確定したものからは、支払調書に支払を受ける方のマイナンバー(個人番号)または法人番号を記載することが義務化されています。適正な番号の取得と管理が不可欠です。

3.2. 提出範囲の詳細な金額基準

支払調書の提出が必要となるか否かを判断する年間の支払金額は、報酬・料金等の種類によって異なります。主要なものを以下の表にまとめました。

| 報酬・料金等の種類 | 提出が必要となる年間の支払金額合計 |

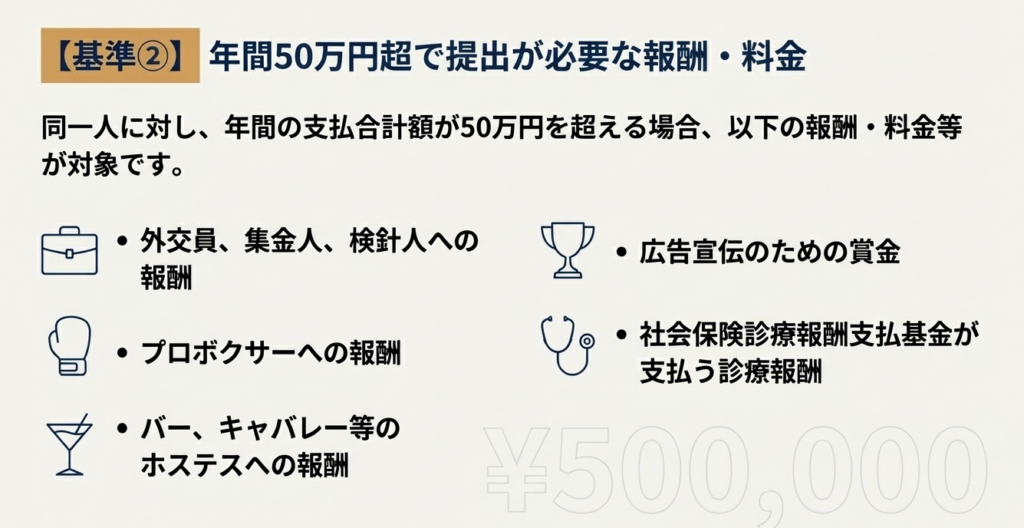

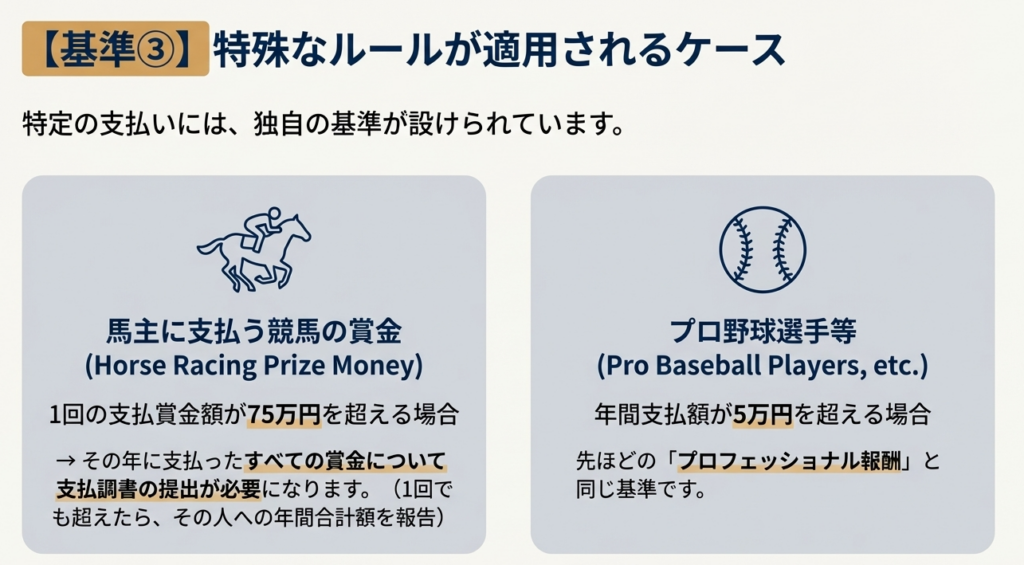

| 外交員、集金人、電力量計の検針人、プロボクサー等の報酬・料金、バー、キャバレー等のホステス等の報酬・料金、広告宣伝のための賞金 | 同一人に対し50万円を超えるもの |

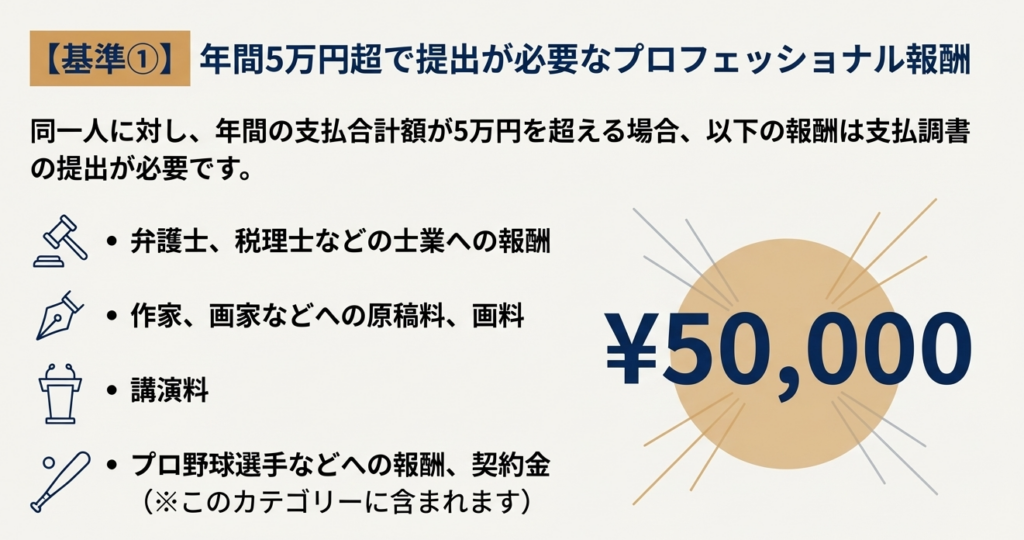

| 弁護士、税理士等への報酬、作家や画家への原稿料や画料、講演料等 | 同一人に対し50,000円を超えるもの |

| プロ野球の選手などに支払う報酬、契約金 | 同一人に対し50,000円を超えるもの |

| 医療情報基盤・診療報酬審査支払機構が支払う診療報酬 | 同一人に対し50万円を超えるもの |

| 馬主に支払う競馬の賞金 | 1回の支払賞金額が75万円を超える支払があった者のその年中の全ての支払金額 |

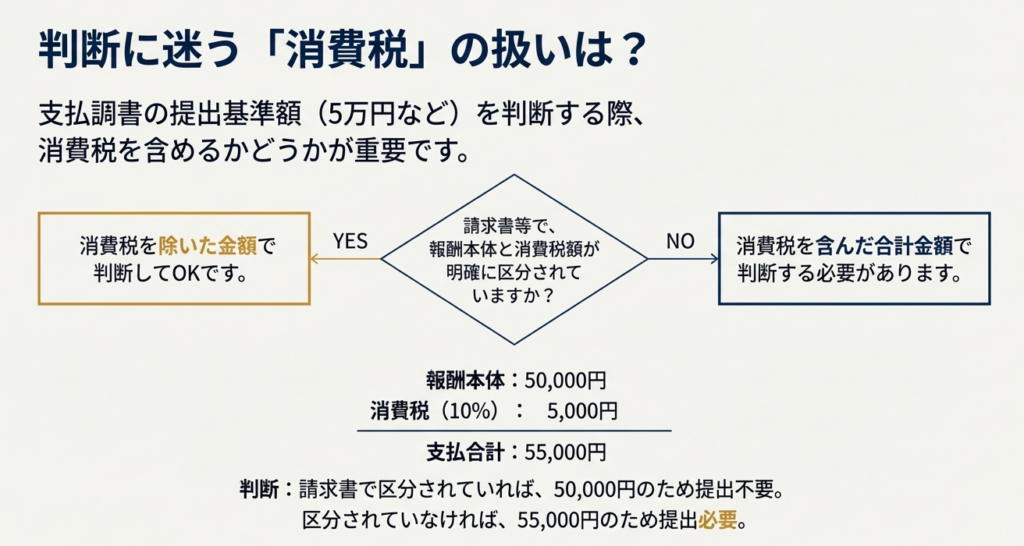

消費税の取り扱い

上記の金額基準を判定する際、消費税の扱いは重要です。

• 原則: 消費税および地方消費税の額を含めて判断します。

• 例外: 請求書等で報酬・料金等の額と消費税等の額が明確に区分されている場合には、消費税等の額を含めないで判断しても差し支えありません。

3.3. 提出手続きと期限

支払調書の提出に関する具体的な手続きは以下の通りです。

• 提出先: 支払者の事業所の所在地を管轄する税務署

• 提出期限: 支払が確定した日の属する年の翌年1月31日

• 提出方法: e-Tax(電子申告)または書面

• 添付書類: 「給与所得の源泉徴収票等の法定調書合計表」を作成し、それに添付する形で提出します。

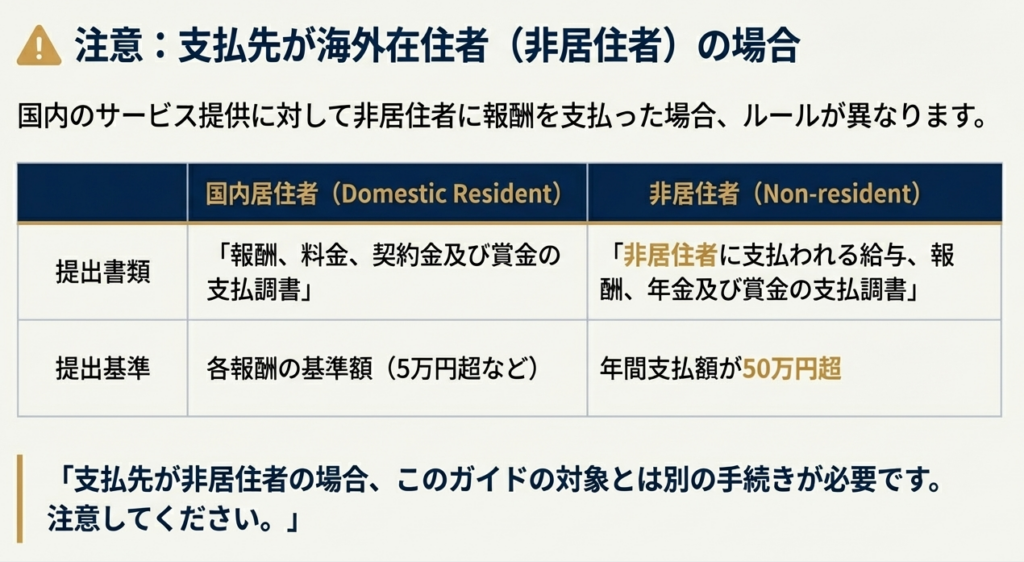

3.4. 特記事項:非居住者への支払い

国内において、海外に居住する「非居住者」に対して人的役務の提供の対価(例:海外在住のコンサルタントへの報酬)を支払った場合には、特別な注意が必要です。

この場合、提出するのは「報酬、料金、契約金及び賞金の支払調書」ではなく、「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」という異なる様式になります。

主な相違点は以下の通りです。

• 年間支払金額が50万円以下の場合は、提出が免除されます。

• 租税条約等に基づき日本と自動的情報交換を行う対象国に住所がある者への支払いについては、支払調書を2枚提出する必要があります。これは、1枚を日本の税務当局へ、もう1枚を租税条約等に基づき相手国の税務当局と情報交換するために用いられます。

これらの詳細な規定を踏まえ、最後に実務で特に注意すべき点を総括します。

4. まとめ:実務上の注意点

本稿で解説した内容を基に、経理担当者が日常業務で特に留意すべき事項や、間違いやすいポイントを改めて確認します。

以下の4点を確実に押さえることで、支払調書に関する業務の精度を格段に高めることができます。

1. 源泉徴収の有無と提出義務は別物と心得る

実務で最も混同されやすいのがこの点です。支払い先が法人であるため源泉徴収が不要なケースや、支払額が少額で源泉徴収をしていないケースでも、年間の支払合計額が提出基準(例:税理士報酬で50,000円超)に該当すれば、支払調書の提出義務は発生します。「源泉徴収していないから支払調書も不要」という思い込みは誤りです。

2. 消費税の取り扱いを明確にする

提出範囲の金額判定において、税込か税抜かで結論が変わるケースがあります。請求書等で消費税額が明確に区分されているか否かによって判断が異なるため、日頃から請求書の確認と正確な経理処理を徹底することが重要です。

3. 居住者か非居住者かの確認を怠らない

支払先が国内に住んでいる「居住者」か、海外に住んでいる「非居住者」かによって、使用する支払調書の様式、提出要否の金額基準、提出枚数といったルールが根本的に異なります。特に海外の個人や法人と取引を開始する際には、契約段階で相手方の居住性を必ず確認する習慣をつけましょう。

4. マイナンバー・法人番号の適切な管理

支払調書への記載が義務付けられているマイナンバー(個人)および法人番号は、極めて重要な個人情報・法人情報です。これらの番号を適法かつ安全に収集・保管・利用・廃棄するための社内体制を整備し、情報漏洩のリスクを徹底的に管理することが求められます。

ガイド:Q&A

1. 「報酬、料金、契約金及び賞金の支払調書」を提出する義務があるのは、どのような人ですか?

所得税法第204条第1項各号などに規定されている、外交員報酬や税理士報酬などの報酬、料金、契約金、賞金の支払いをする方です。

2. この支払調書の提出期限はいつですか?また、どこに提出する必要がありますか?

支払の確定した日の属する年の翌年の1月31日までです。提出先は、支払者の所轄税務署となります。

3. 平成28年1月1日以降に支払が確定した報酬に関する支払調書には、支払を受ける方に関してどのような情報を記載する必要がありますか?

支払を受ける方のマイナンバー(個人番号)または法人番号を記載する必要があります。

4. 弁護士や作家に報酬を支払った場合、支払調書を提出する必要があるのは、年間の支払合計額がいくらを超える場合ですか?

同一人に対するその年中の支払金額の合計額が50,000円を超える場合に提出する必要があります。

5. 支払調書の提出範囲を判断する際、消費税はどのように扱われますか?

原則として消費税および地方消費税の額を含めて判断します。ただし、消費税等の額が明確に区分されている場合は、その額を含めずに判断することも認められています。

6. 源泉徴収をしていない法人への支払いや、源泉徴収の限度額以下の支払いであっても、支払調書を提出する必要があるのはどのような場合ですか?

支払金額が支払調書の提出範囲に該当する場合には、源泉徴収の有無にかかわらず支払調書を提出する必要があります。

7. 非居住者に対して国内での人的役務の提供の対価として報酬を支払った場合、どの支払調書を提出する必要がありますか?また、その提出が不要になるのはどのような場合ですか?

「非居住者に支払われる給与、報酬、年金及び賞金の支払調書」を提出します。ただし、年間の支払金額が50万円以下の場合は提出する必要はありません。

8. 支払調書は、どのような書類と一緒に提出する必要がありますか?

「給与所得の源泉徴収票等の法定調書合計表」とともに提出する必要があります。

9. 外交員やバーのホステス等への報酬について、支払調書の提出が必要となる年間の支払金額の基準はいくらですか?

同一人に対するその年中の支払金額の合計額が50万円を超える場合です。

10. 非居住者への支払調書について、2枚提出する必要があるのはどのような場合ですか?

支払相手が、租税条約等により日本と自動的情報交換を行うことができる国等に住所を有する場合に、2枚提出する必要があります。