国税庁タックスアンサーの「No.2029 確定申告書の提出先(納税地)」について解説します。

解説動画

詳細

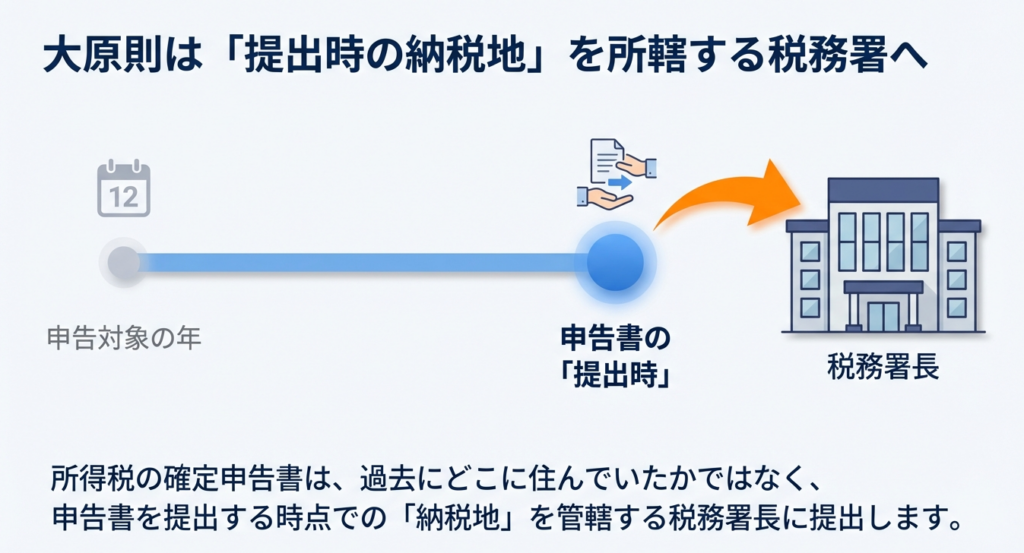

所得税の確定申告書は、提出時の「納税地」を所轄する税務署長に提出する必要があります。

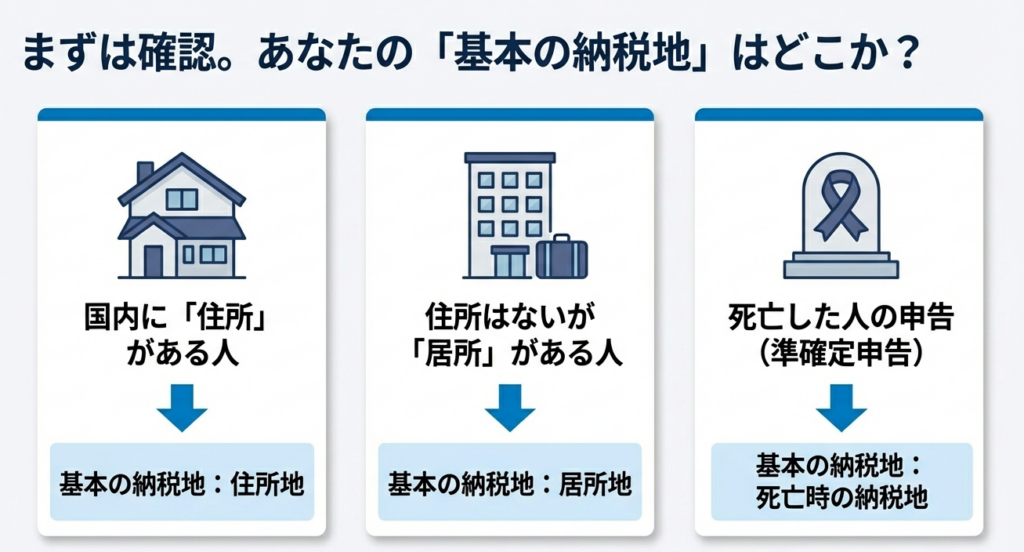

原則的な納税地

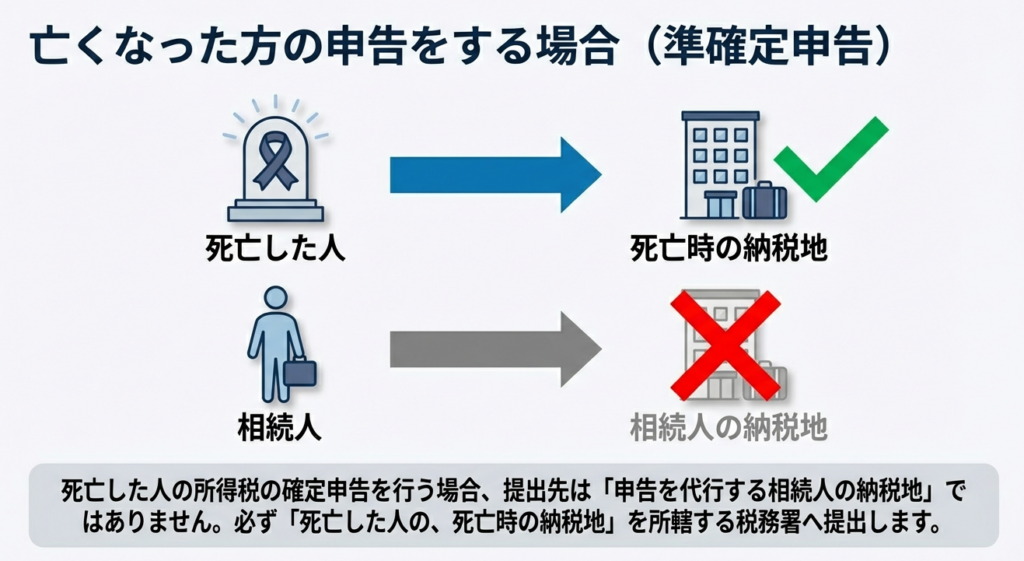

通常、国内に生活の本拠である「住所」がある人は、その「住所地」が納税地となります。国内に住所がなく「居所」のみがある場合はその「居所地」となり、死亡した人の申告をする場合は、相続人の住所ではなく「死亡した人の死亡時の納税地」となります。

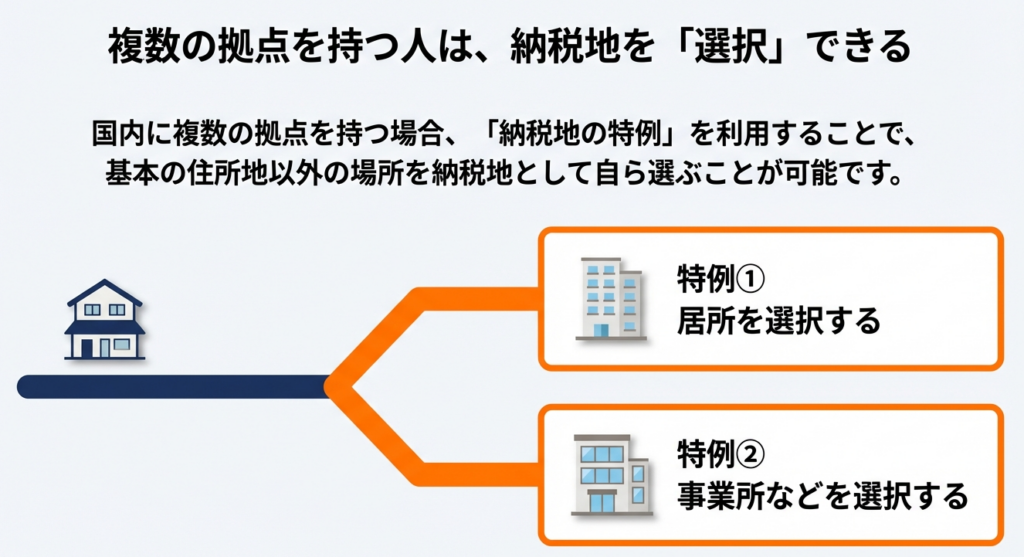

納税地の特例

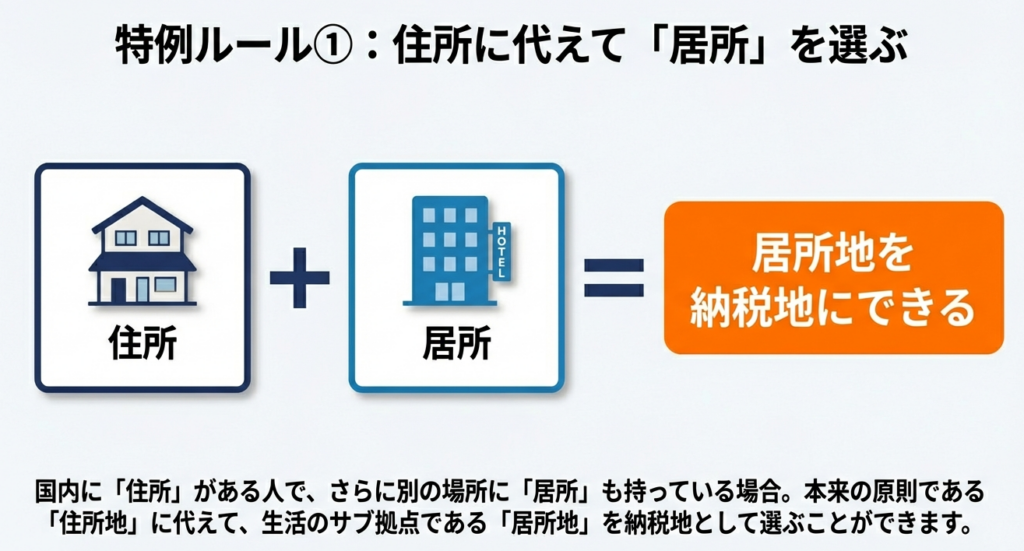

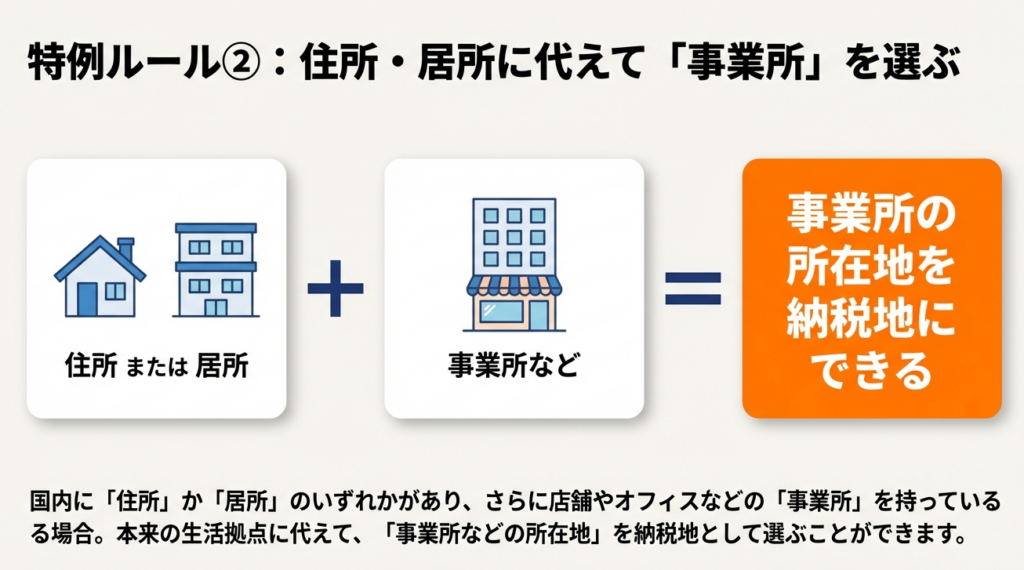

住所のほかに居所がある人は、特例として「居所地」を納税地に選ぶことができます。また、住所や居所のほかに事業所等がある人は、住所地等に代えて「事業所などの所在地」を納税地とすることも可能です。

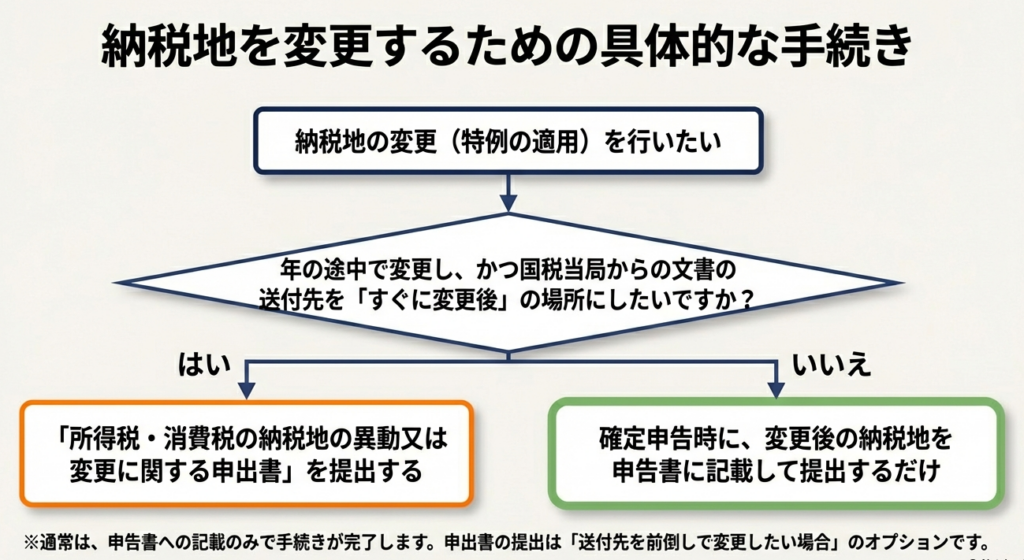

なお、納税地を変更する場合は、変更後の納税地を記載した申告書を提出するか、年の途中で書類の送付先を変えたい場合は専用の申出書を提出します。

スライド解説

解説:

1. 導入:納税地の決定が実務において持つ戦略的重要性

皆さん、日々の業務お疲れ様です。確定申告時期が近づくと、どうしても計算の正確性や節税対策に目が向きがちですが、今回は実務の根幹である「納税地」の判定について改めて整理しておきましょう。

所得税の確定申告において、納税地を正しく把握することは、単なる事務作業の確認ではありません。もし提出先の税務署を誤ってしまえば、行政手続きに無用な遅滞が生じるだけでなく、顧問先に振替納税の手続きのやり直しなどの負担を強いることになります。これは、私たちがプロフェッショナルとして築き上げてきた顧問先との信頼関係を揺るがしかねないリスクです。

「正しい提出先に、正しく届ける」。これが実務の入り口であり、事務所の業務品質を支える礎となります。この基本を徹底できるかどうかが、顧問先に安心感を提供できるかどうかの分かれ目です。

まずは、私たちが最終的にどのような基準で提出先を決定すべきか、その結論から見ていきましょう。

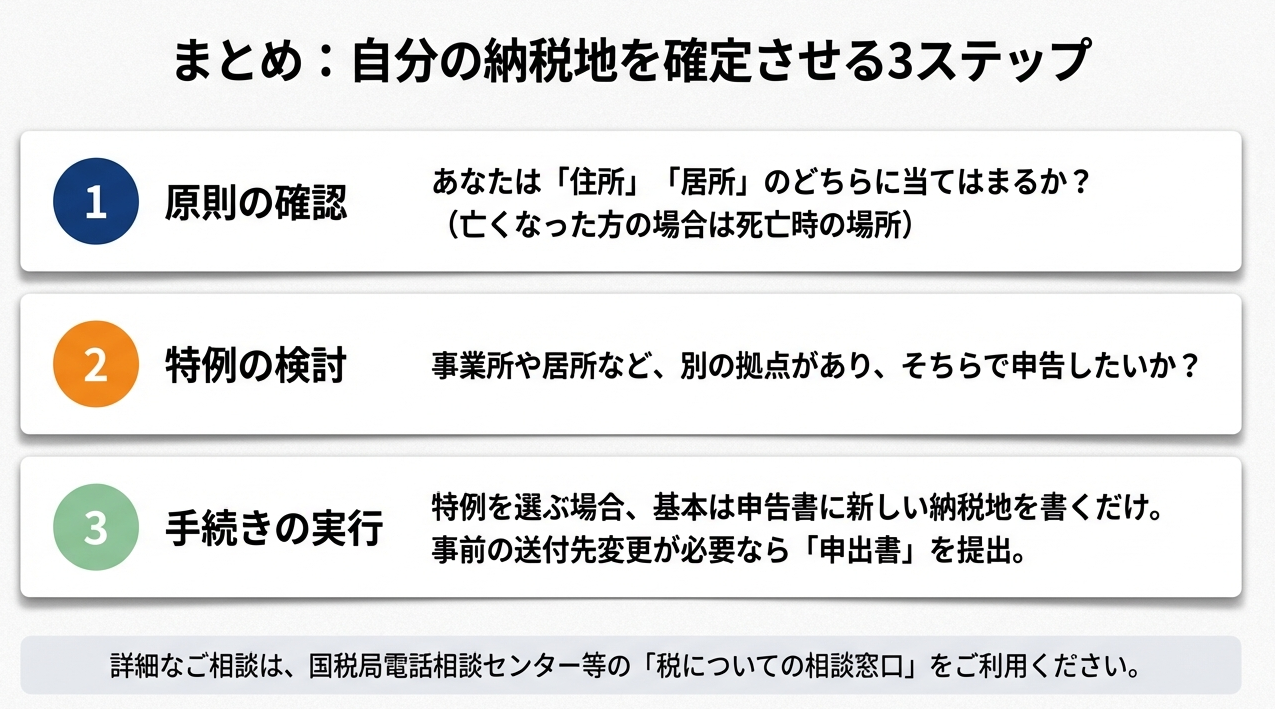

2. 結論:納税地判定の基本原則と最終的な処理方針

実務者がまず徹底すべき原則は、所得税の確定申告書は「提出時の納税地を所轄する税務署長」に提出する、という点です。

以下の表に基づき、顧問先の状況に合わせて提出先を確実に特定してください。

| 区分 | 納税地の定義 | 実務上の影響(提出先) | 備考 |

|---|---|---|---|

| 住所がある場合 | 住所地 | 住所地の所轄税務署長 | 原則として「生活の本拠」とされる場所です。 |

| 住所がなく、居所がある場合 | 居所地 | 居所地の所轄税務署長 | 国内に住所がない方が対象となります。 |

| 亡くなった方の申告(準確定申告) | 死亡時の所在地 | 亡くなった時の納税地の所轄税務署長 | 相続人の納税地と混同しないよう特に注意が必要です。 |

実務上の帰結(So What?)

納税地の判定は、単に場所を決める作業ではなく「どの税務署長が行政サービスの窓口になるか」を決定する行為です。これにより、その後の税務当局からの連絡、還付金の受け取り、振替納税の口座管理などが全て決まります。

では、これらの判定基準となる「住所」や「居所」の定義、そして利便性のための特例について、法令の根拠を確認しながら深掘りしていきましょう。

3. 詳細解説:法令・通達に基づく納税地の定義と特例

納税地の判定を正確に行うためには、所得税法第15条、第16条、および所得税基本通達2-1等の根拠を正しく理解しておく必要があります。

住所と居所の定義

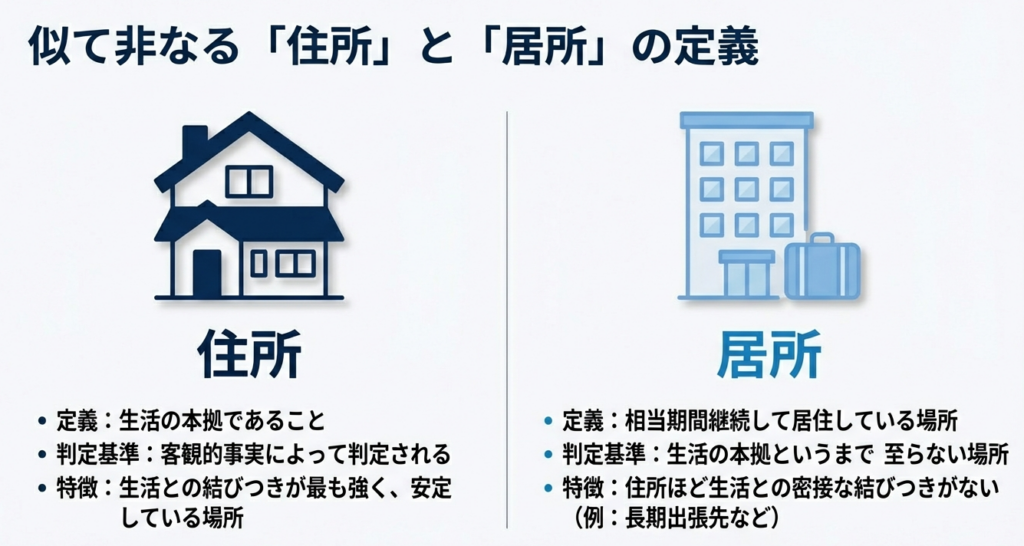

- 住所(生活の本拠):

単に住民票がある場所を指すのではなく、客観的な事実(滞在日数、職業、家族の居住状況など)に基づき、「その人の生活の基盤がどこにあるか」で判定されます。 - 居所:

相当期間継続して居住している場所ではあるものの、そこが「生活の本拠」とまでは言えない場所を指します。

納税地の特例(所得税・消費税の連動)

納税者の利便性を考慮し、住所地以外を納税地とする「特例」が認められています。

ここで重要なのは、所得税の納税地を変更すると、消費税の納税地もこれに連動するという点です。

- 居所地を選択する場合:

国内に住所がある方でも、住所地に代えて「居所地」を納税地とすることができます。 - 事業所等を選択する場合:

住所や居所のほかに「事業所など」がある方は、その所在地を納税地とすることができます。

これらの特例を受ける場合は、変更後の納税地を記載した申告書を提出することで手続きが可能です。

提出書類と「申出書」の重要性

年の途中で納税地を異動・変更する場合、特に実務で意識してほしいのが「所得税・消費税の納税地の異動又は変更に関する申出書」の扱いです。

国税当局からの振替納税の案内や申告のお知らせといった各種文書の送付先を、新しい納税地(変更後の住所など)とする意思がある場合には、この申出書を提出することができます。これにより、顧問先に必要な書類が確実に届くようになり、行政とのコミュニケーションミスを防ぐことができます。

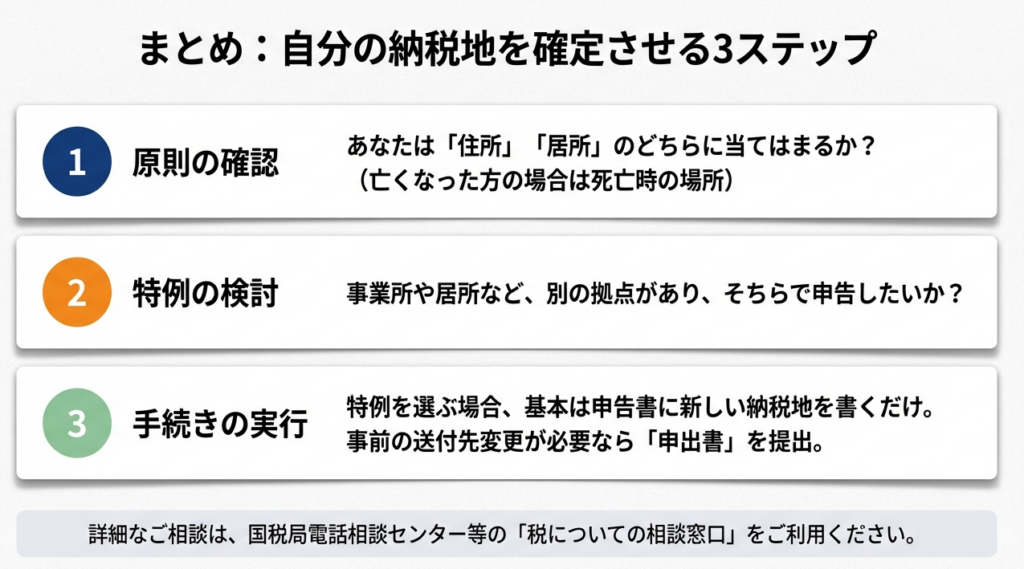

4. まとめ:実務スタッフが徹底すべき確認事項と注意点

最後に、皆さんが明日からの実務で具体的にチェックすべきポイントを整理します。

プロとしての丁寧な確認を心がけてください。

- 亡くなった方の申告は「死亡時の納税地」を死守する

相続人の住所地の税務署へ誤って提出するケースは、実務上非常によくあるミスです。申告書作成前に、必ず「お亡くなりになった時点での納税地」を再確認してください。 - 「生活の本拠」は客観的なヒアリングで判断する

二拠点生活をされている顧問先などの場合、どちらが「生活の本拠」かは形式的な住民票だけでなく、実態を丁寧に聞き取って判断する必要があります。迷った際は必ず私に相談してください。 - 申出書の提出提案を忘れずに

引っ越し等で納税地が変わった際、単に申告書を出すだけでなく、その後の納税通知書等が確実に届くよう「申出書」の提出が必要かどうかを顧問先の意向に沿って検討・提案してください。

納税地の判定は、手続きの入り口でありながら、その後の全ての税務行政との接点を決める非常に重要な工程です。不明な点があれば、所得税法等の根拠法令やタックスアンサーに立ち返る習慣を身につけましょう。

皆さんのこうした細やかな配慮が、事務所の信頼を支えています。一緒に頑張っていきましょう。

ガイド:Q&A

第1問: 所得税の確定申告書は、一般的にどこへ提出すべきですか。

確定申告書は、提出時の納税地を所轄する税務署長に対して提出する必要があります。納税地は原則として個人の生活の拠点に基づいて決定されます。

第2問: 納税地の基本となる「住所」とは、どのような場所を指しますか。

住所とは「生活の本拠」のことを指します。それが生活の本拠に該当するかどうかは、客観的事実に基づいて判定されることになっています。

第3問: 国内に住所はないが「居所」がある場合、納税地はどこになりますか。

国内に住所を有しない人で、国内に「居所」を有している場合には、その居所地が納税地となります。住所がない場合の補完的な基準として機能します。

第4問: 「居所」とは、一般的にどのような場所であると定義されていますか。

居所とは、相当期間継続して居住しているものの、その場所との結びつきが住所ほど密接でない場所を指します。つまり、生活の本拠とまでは言えない場所のことです。

第5問: 死亡した人の所得税の確定申告を行う際、納税地はどのように判定されますか。

死亡した人の確定申告における納税地は、相続人の住所地ではなく、亡くなった本人の死亡時の納税地となります。相続人が申告を行う場合でも、この基準が適用されます。

第6問: 国内に住所と居所の両方がある場合、居所地を納税地とすることは可能ですか。

はい、可能です。納税地の特例により、国内に住所のほかに居所がある人は、本来の住所地に代えて居所地を納税地として選択することができます。

第7問: 事業所などを持つ個人が、住所地に代えてその事業所の所在地を納税地とするための条件は何ですか。

国内に住所または居所のいずれかがある人が、そのほかに事業所などを有していることが条件です。この場合、住所地等に代えて事業所などの所在地を納税地に指定できます。

第8問: 納税地の特例を利用して納税地を変更する場合、どのような書類の提出が必要ですか。

変更後の納税地を記載した所得税または消費税の申告書を提出することで、納税地の変更を行うことができます。別途の申請なしに、申告書の提出自体が手続きとなります。

第9問: 年の途中で納税地を変更し、国税当局からの書類送付先も新しい納税地へ変更したい場合はどうすればよいですか。

「所得税・消費税の納税地の異動又は変更に関する申出書」を提出する必要があります。これにより、年の途中での変更や文書の送付先の切り替えを意思表示できます。

第10問: 国税に関する具体的な相談を行いたい場合、どのような窓口を利用すべきですか。

国税局電話相談センター等で相談を受け付けています。国税庁のウェブサイトにある「税についての相談窓口」を確認し、電話相談等を利用することが推奨されています。

コメント