国税庁から公表されている質疑応答事例「所有権移転外ファイナンス・リース取引における帳簿要件について」について解説します。

解説動画

詳細

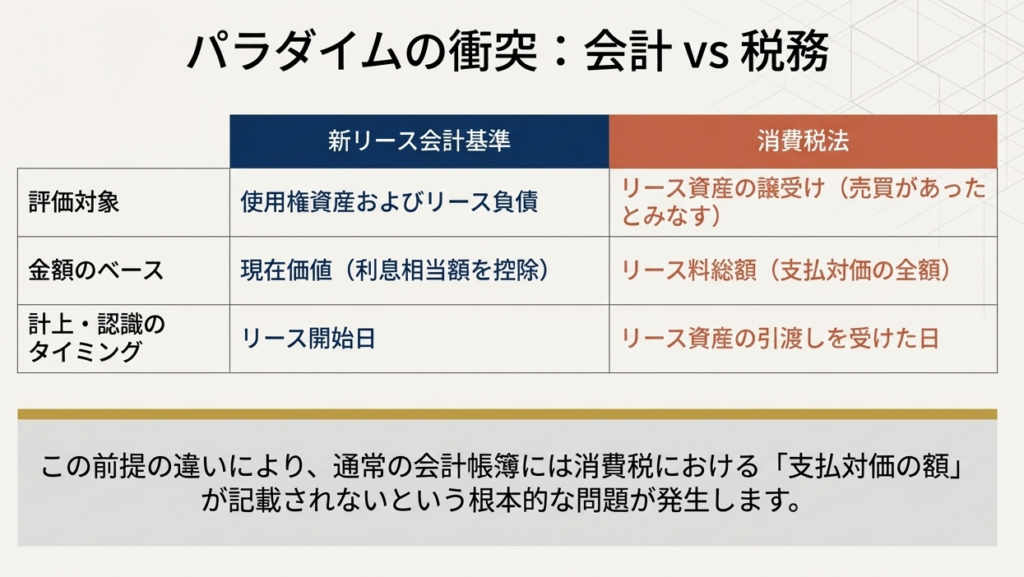

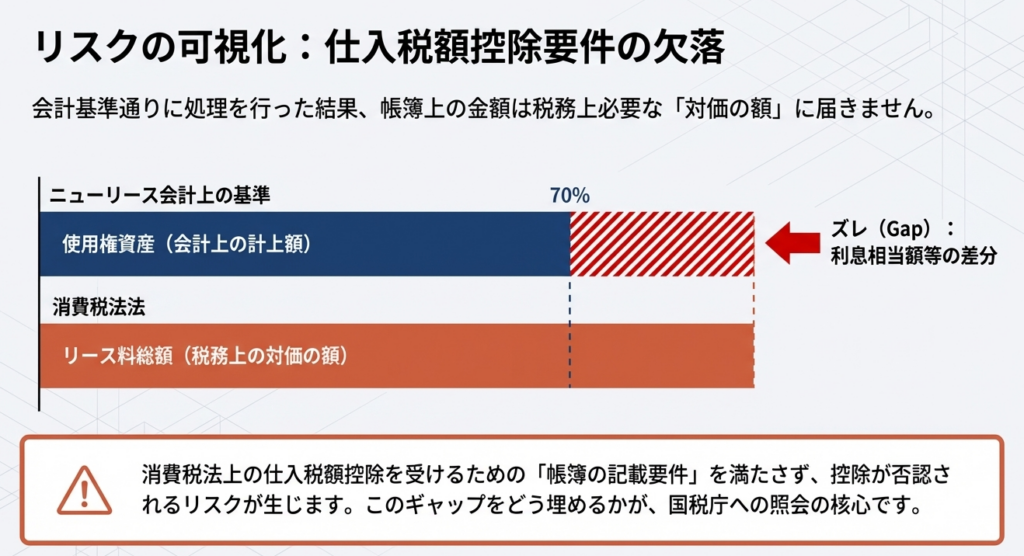

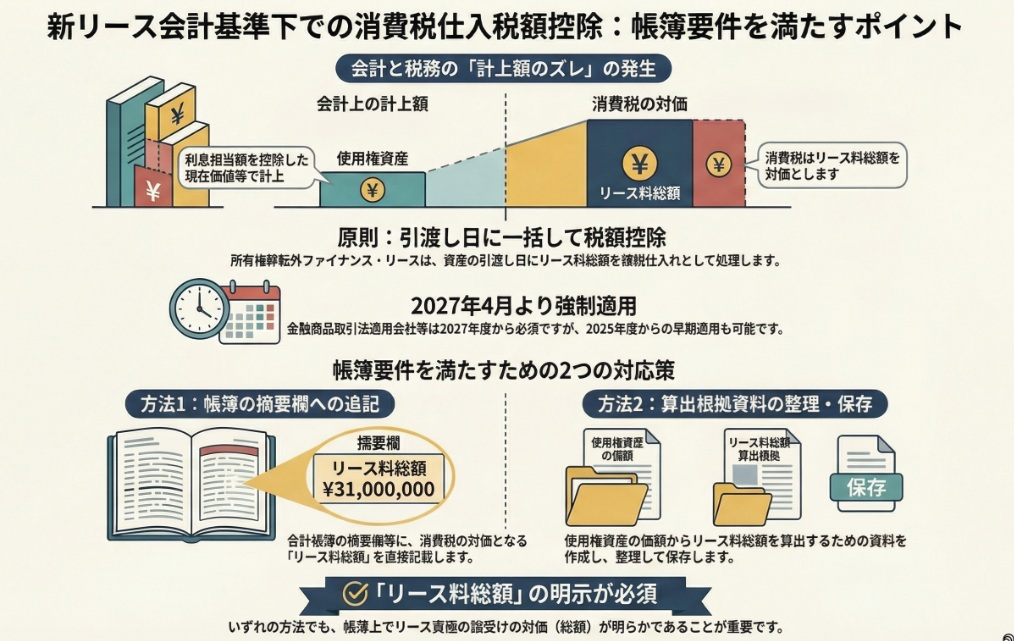

新リース会計基準の適用により、所有権移転外ファイナンス・リース取引において使用権資産を計上する場合、会計上の資産計上額と消費税法上の支払対価(リース料総額)が一致しなくなります。

消費税の仕入税額控除を適用するには、リース資産の引渡し日にリース料総額を支払対価として仕入処理する必要がありますが、会計基準に沿って処理すると帳簿にリース料総額が記載されません。

そのため、以下のいずれかの方法で対価の額を明らかにする必要があります。

- 帳簿の摘要欄等にリース料総額(対価の額)を記載する。

- 使用権資産の計上価額からリース料総額を算出するための資料を作成し、整理の上綴って保存する。

これらの対応により、消費税法上の帳簿要件を満たすことが認められます。

スライド解説

解説:新リース会計基準適用下における所有権移転外ファイナンス・リース取引の消費税仕入税額控除:帳簿要件の充足実務

1. 導入:制度変更の背景と実務上の重要性

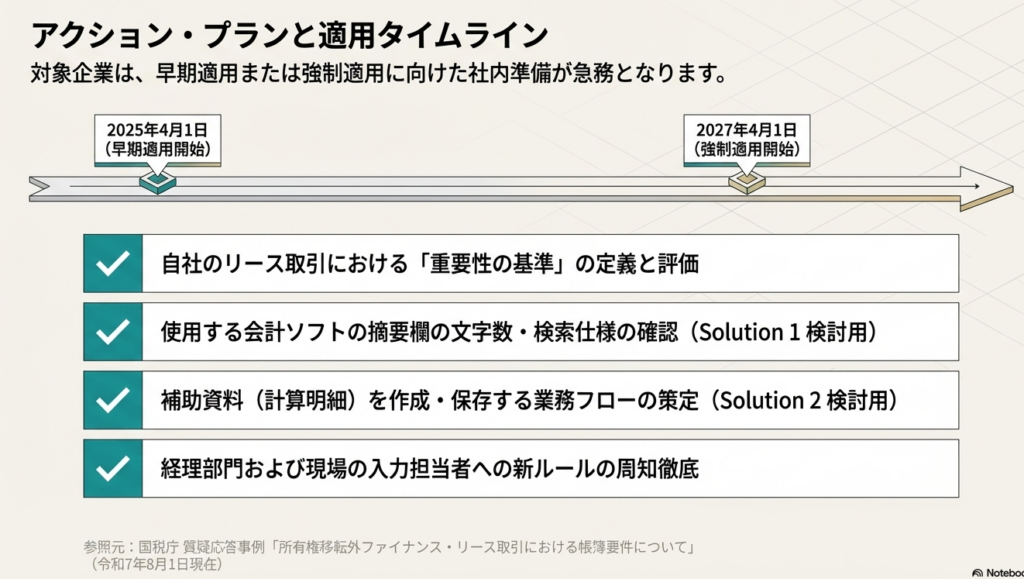

2024年9月、企業会計基準委員会(ASBJ)より「新リース会計基準(企業会計基準第34号)」が公表されました。本基準は、金融商品取引法適用会社等を中心に、2027年4月1日以後開始する事業年度から本格適用され、2025年4月1日以後開始する事業年度の期首からの早期適用も認められています。

この新基準の導入は、日本の経理実務における「パラダイムシフト」と呼ぶべきものです。最大の変化は、ほぼすべてのリース取引について、借手が「使用権資産」と「リース負債」を貸借対照表に計上する「オンバランス処理」が義務付けられた点にあります。

ここで我々専門家が最も注視すべきは、「会計上の資産計上額」と「消費税法上の対価の額」の構造的な乖離が生む税務リスクです。

新会計基準では、資産価額を利息相当額控除後の現在価値で算定するため、消費税法が求める「リース料総額」と一致しません。この乖離を適切に処理・管理できなければ、消費税法上の帳簿要件を充足できず、数千万円規模にも上るリース取引の仕入税額控除が否認される恐れがあります。これは企業の損益(P&L)に直撃する看過できないリスクです。

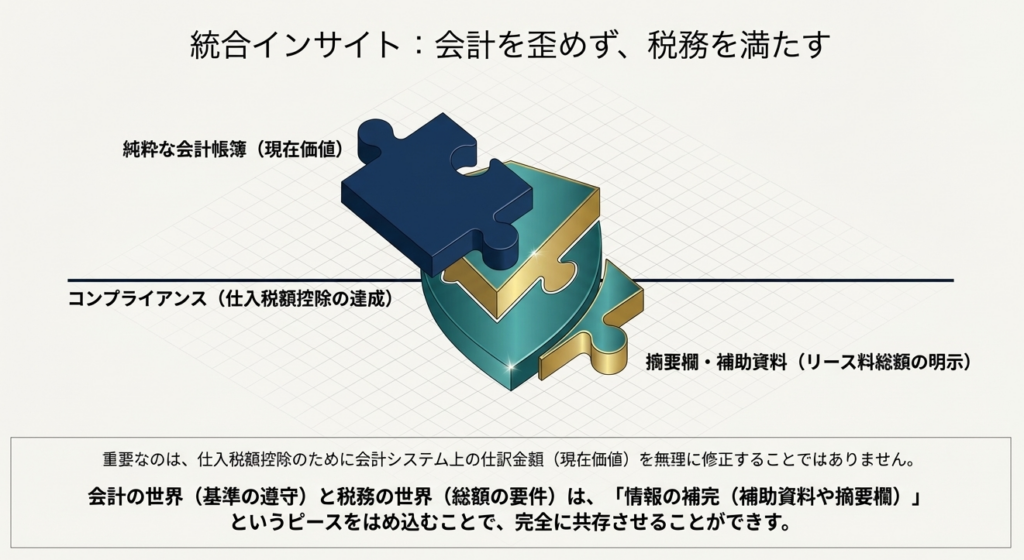

会計と税務の不一致という難題に対し、国税庁が示した指針に基づき、実務担当者が取るべき明確な対応策を解説します。

2. 結論:実務における消費税処理の最終指針

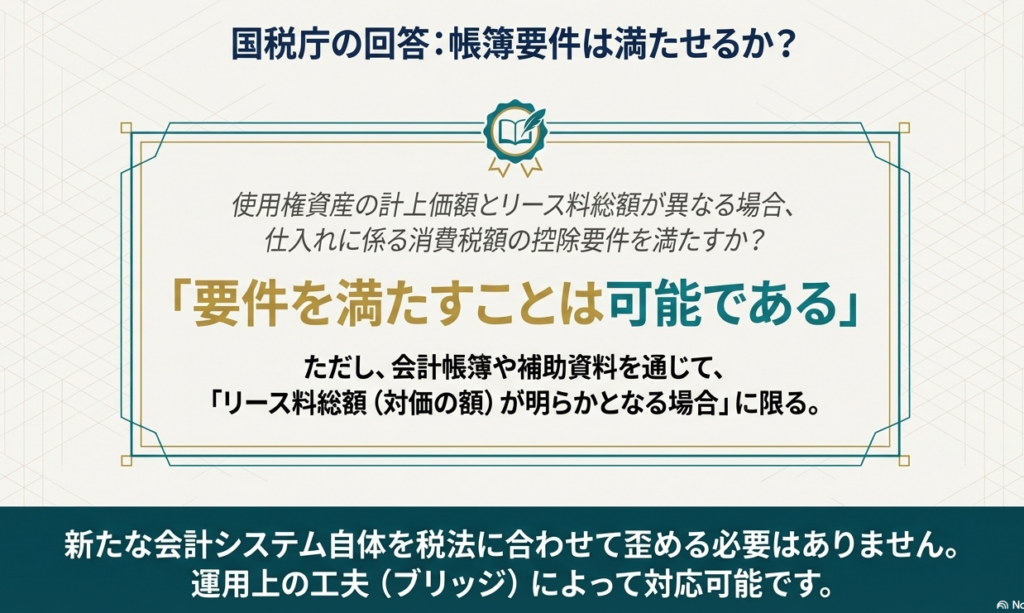

国税庁の質疑応答事例により、新リース会計基準を適用した場合でも、適切な「証跡」を残すことで仕入税額控除の帳簿要件を満たせることが明確化されました。

結論の要約

会計帳簿に記載される数値が利息相当額の控除等により消費税法上の「対価の額」と異なっていても、会計帳簿の摘要欄等への記載、あるいは算出根拠となる補足資料の整理・保存によってリース料総額が明らかになれば、帳簿要件を充足したものと認められます。

仕入税額控除の適用タイミング:実務上の「罠」

現場の担当者が最も誤りやすいのが、控除の時期です。

消費税法上は、賃借人がリース資産の「引渡しを受けた日」に一括して仕入税額控除を適用する原則に変わりはありません。会計上の支払開始日や初回の記帳日ではなく、「物理的・法的な引渡し」がトリガーとなります。このタイミングのズレは税務調査での指摘事項になりやすいため、厳格な管理が求められます。

この結論を担保するための具体的な計算ロジックと調整手法について、次章で深く掘り下げます。

3. 詳細解説:新会計基準と消費税法の規定およびその調整

なぜ新基準下で乖離が生じるのか、その仕組みを解明し、国税庁が認める調整手法を提示します。

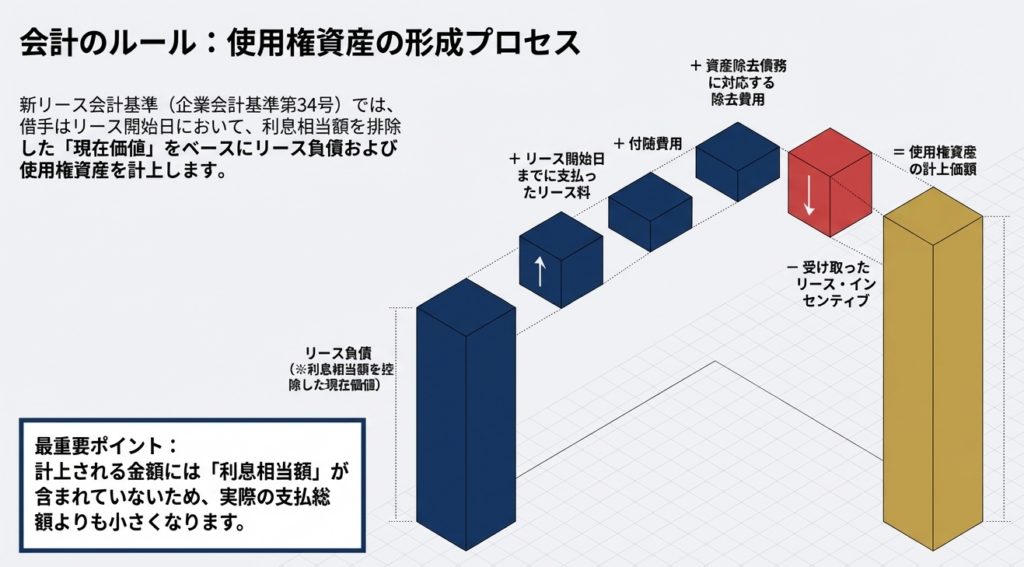

会計上の処理(新基準による算定ロジック)

新リース会計基準では、借手はリース負債を、リース開始日において未払であるリース料から「利息相当額の合理的な見積額」を控除した現在価値により算定します。 使用権資産の計上価額は、このリース負債に対し、以下の要素を加減算して決定されます。

- 加算項目:

リース開始日までに支払ったリース料、付随費用(初期直接コスト)、資産除去債務に対応する除去費用 - 減算項目:

受け取ったリース・インセンティブ

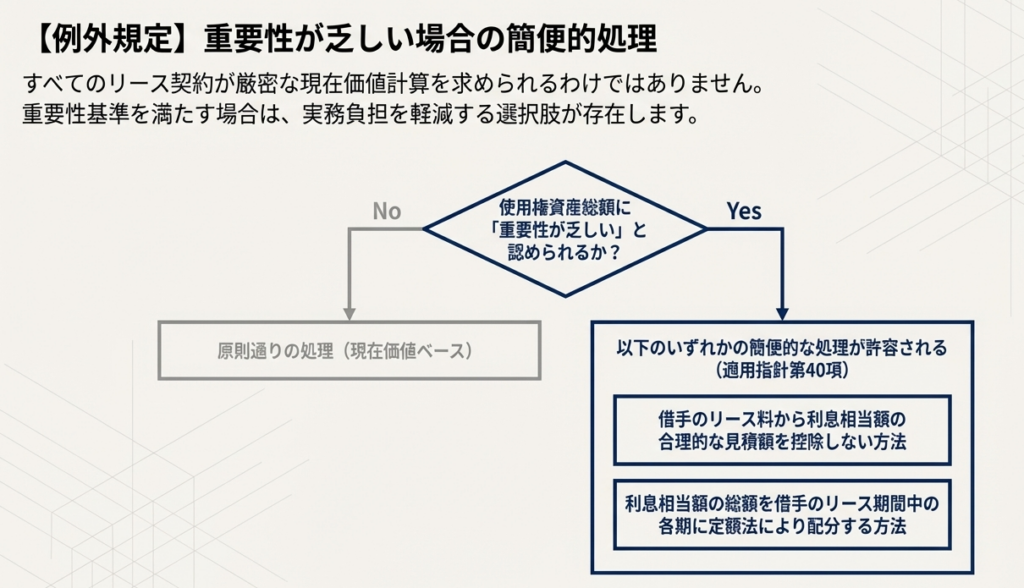

なお、重要性が乏しい場合には、利息相当額を控除しない方法や、利息相当額を定額法で配分する簡便法も認められていますが、いずれにせよ消費税法上の「対価」との整合性チェックは免れません。

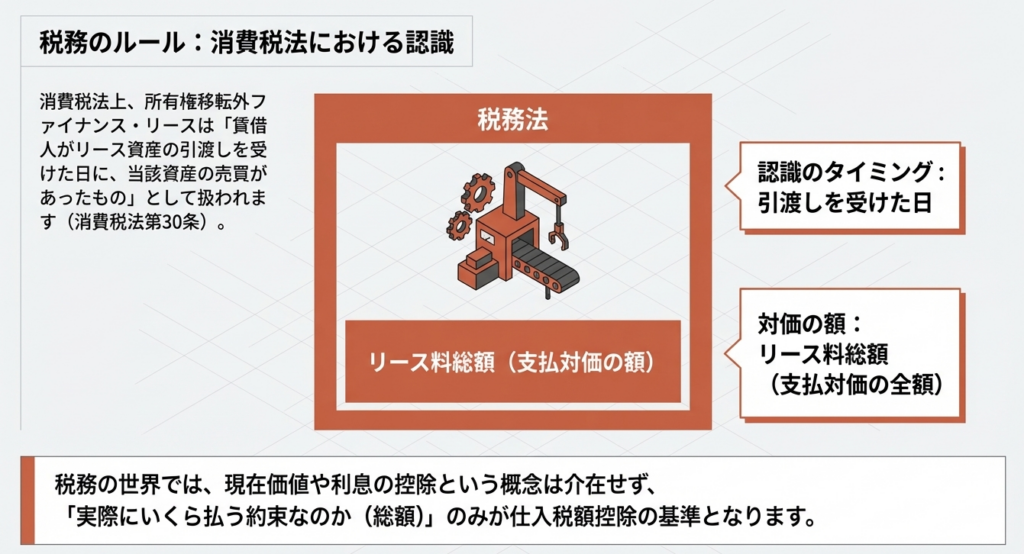

消費税法第30条の規定と課題

消費税法第30条は、仕入税額控除の要件として、特定の事項が記載された「帳簿」の保存を求めています。消費税実務では、会計上の処理にかかわらず、「リース料総額」をリース資産の譲受けの対価の額として扱います。 会計帳簿に利息控除後の数値のみが記載されている状態では、法が求める「支払対価の額」が不明瞭となり、形式的に帳簿要件を欠くリスクが生じるのです。

帳簿要件充足のための「2つのルート」

国税庁は、この乖離を補完するための「監査証跡」として、以下のいずれかの対応を求めています。

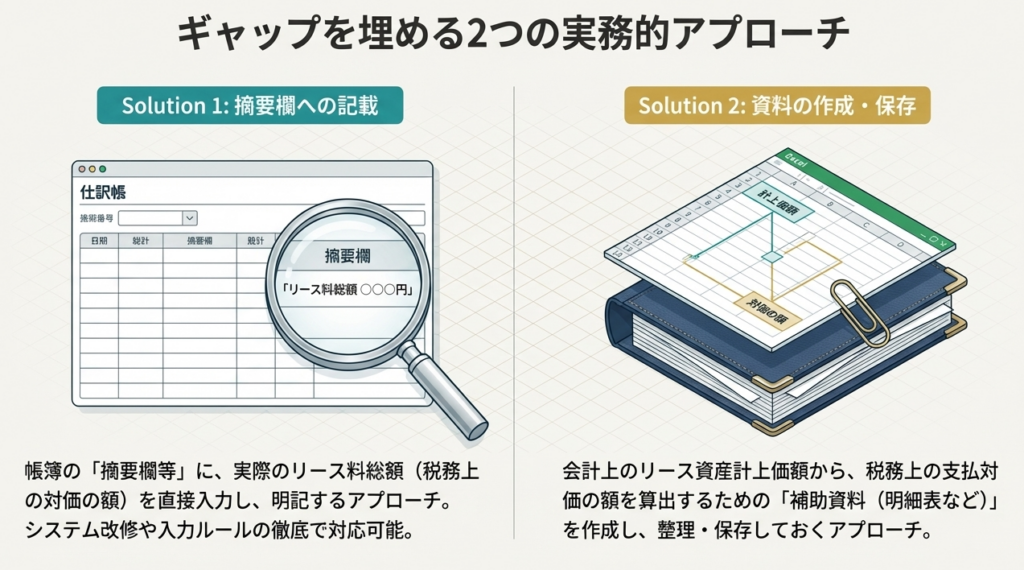

ルート1:会計帳簿の摘要欄等への記載

補助簿等ではなく、総勘定元帳等の「会計帳簿」の摘要欄に、消費税法上の対価の額である「リース料総額:〇〇円」を直接明記する手法。

ルート2:算出根拠資料の整理・保存

会計上の計上価額から消費税上の対価の額を算出するためのエクセル等の計算シート、あるいは契約書の写し等を作成し、「税務調査時に即座に提示できる状態」で整理・保存する手法。この資料は、BS上の使用権資産額と消費税の課税標準額を橋渡し(ブリッジ)する役割を果たします。

4. まとめ:実務担当者が留意すべきチェックポイント

新リース会計基準への対応は、単なる会計処理の変更ではなく、税務コンプライアンスの再構築です。明日からの実務で活用すべきチェックポイントを提示します。

実務上の確認事項(チェックリスト)

- 会計帳簿の摘要欄運用:

摘要欄にリース料総額を記載する運用が社内ルール化され、徹底されているか。 - 証跡の即時提示性:

会計上の資産価額と契約書総額を紐付ける「算出根拠資料」が、個別のリース契約ごとに整備・保存されているか。 - 引渡日の厳密な把握:

支払開始日ではなく「引渡しを受けた日」を基準に、正しい課税期間で一括控除が行われているか。 - 簡便法適用時の確認:

重要性が乏しいとして簡便法を採用した場合でも、消費税法上の対価の額との差異の有無を確認し、必要な注記を行っているか。 - システムの適合性確認:

既存のリース管理システムや会計ソフトが、会計上の数値とは別に「消費税上の対価の額」を保持・出力できる仕様になっているか。

適用時期の管理

早期適用を選択する場合、その期限は2025年4月1日以後開始する事業年度の期首です。いずれにしもてシステム改修やマニュアル整備には相応の時間を要するため、スケジューリングには余裕を持って取り組む必要があります。

新たな会計基準への適応は、一見すると事務負担の増大に思えるかもしれません。しかし、論理的な証跡管理を徹底することは、企業のガバナンスを強化し、税務当局やステークホルダーからの信頼を勝ち取る機会でもあります。正確な実務の遂行により、健全な財務基盤を維持されることを期待しております。

ガイド:Q&A

設問1: 新リース会計基準において、借手はリース負債をどのような価額で計上することとされていますか。

原則として、リース開始日において未払である借手のリース料から、これに含まれている利息相当額の合理的な見積額を控除した「現在価値」により算定された額を計上します。これは将来の支払額を現在の価値に割り引いた金額を負債として認識することを意味します。

設問2: 借手が計上する「使用権資産」の価額は、どのように算出されますか。

リース負債の額に、リース開始日までに支払ったリース料、付随費用、および資産除去債務に対応する除去費用を加算します。そこから受け取ったリース・インセンティブを控除した額が、使用権資産の計上価額となります。

設問3: 使用権資産総額に重要性が乏しいと認められる場合、どのような簡便的な会計処理が認められていますか。

借手のリース料から利息相当額の見積額を控除しない方法、または利息相当額の総額をリース期間中の各期に定額法により配分する方法のいずれかが認められています。これにより、資産・負債の算定を簡略化することが可能です。

設問4: 消費税法上、仕入れに係る消費税額の控除を適用するための基本的な帳簿要件とは何ですか。

消費税法第30条に基づき、仕入れに係る消費税額の控除を適用するためには、一定の事項が記載された帳簿の保存が要件とされています。これには、課税仕入れに係る支払対価の額などが明確に記録されていることが含まれます。

設問5: 消費税法において、リース資産の引渡しを受けた日の取扱いはどのようになりますか。

賃借人が賃貸人からリース資産の引渡しを受けた日に、当該資産の売買があったものとして取り扱われます。そのため、引渡し日にリース料総額をリース資産の譲受けの対価の額として、消費税額の控除を行う必要があります。

設問6: 新リース会計基準による会計処理を行う場合、なぜ消費税法上の帳簿要件が問題となるのですか。

新リース会計基準では現在価値などで資産計上を行うため、会計帳簿上の計上額と、消費税法上の課税仕入れに係る対価の額(リース料総額)が一致しなくなるためです。帳簿上に直接リース料総額が記載されない状態が生じることが懸念されます。

設問7: 会計帳簿にリース料総額が直接記載されない場合、どのようにして帳簿要件を満たすことができますか。

帳簿の摘要欄等にリース料総額(対価の額)を明記することで対応可能です。あるいは、会計上の計上価額からリース料総額を算出するための別添資料を作成・保存し、金額を明らかにすることでも要件を満たせます。

設問8: 帳簿以外に資料を作成して保存する場合、どのような内容が含まれている必要がありますか。

会計上の使用権資産の計上価額から、消費税法上の「課税仕入れに係る支払対価の額」を算出するための計算プロセスや根拠が整理されている必要があります。これらの資料を綴って適切に保存することで、帳簿を補完する役割を果たします。

設問9: 新リース会計基準の強制適用時期はいつからとされていますか。

金融商品取引法の適用会社等において、2027年4月1日以後開始する連結会計年度および事業年度の期首から適用されます。なお、2025年4月1日以後開始する年度からの早期適用も認められています。

設問10: 本質疑応答事例を具体的な取引に適用する際、どのような点に注意すべきですか。

本事例は一般的な回答であり、必ずしも全ての事案の内容を網羅しているわけではありません。個別の具体的な取引においては、事実関係によって回答内容と異なる課税関係が生じる可能性があるため、慎重な確認が必要です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 新リース会計基準 | 企業会計基準第34号。借手に対し、原則としてすべてのリースについて資産(使用権資産)と負債(リース負債)を計上することを求める基準。 |

| 所有権移転外ファイナンス・リース取引 | リース期間終了後等に所有権が借手に移転しない形式のリース取引のうち、実質的に購入と同様の経済的効果があるもの。 |

| 使用権資産 | 借手がリース期間にわたり原資産を使用する権利を表す資産。リース負債に付随費用等を加減算して算出される。 |

| リース負債 | リース開始日において未払であるリース料の現在価値により算定された負債。 |

| 利息相当額 | リース料総額とリース資産の取得価額相当額(現在価値)との差額。新会計基準では原則として現在価値算出のために控除される。 |

| 支払対価の額 | 消費税法上、課税仕入れに係る税額控除の基礎となる金額。リース取引においてはリース料総額を指す。 |

| 帳簿要件 | 消費税の仕入税額控除を受けるために、法律で定められた事項を記載した帳簿を保存しなければならないという義務。 |

| 現在価値 | 将来受け取る、あるいは支払う現金を、現在の価値に割り引いて評価した金額。 |

| リース・インセンティブ | リース契約を締結する際に賃貸人から借手に支払われる、あるいは負担される費用などの特典。 |

| 資産除去債務 | 有形固定資産を取得等した際に、将来その資産を解体・除去する等の義務がある場合に計上する負債。 |

コメント