国税庁から公表されている質疑応答事例「クレジットカード会社からの請求明細書」について解説します。

解説動画

詳細

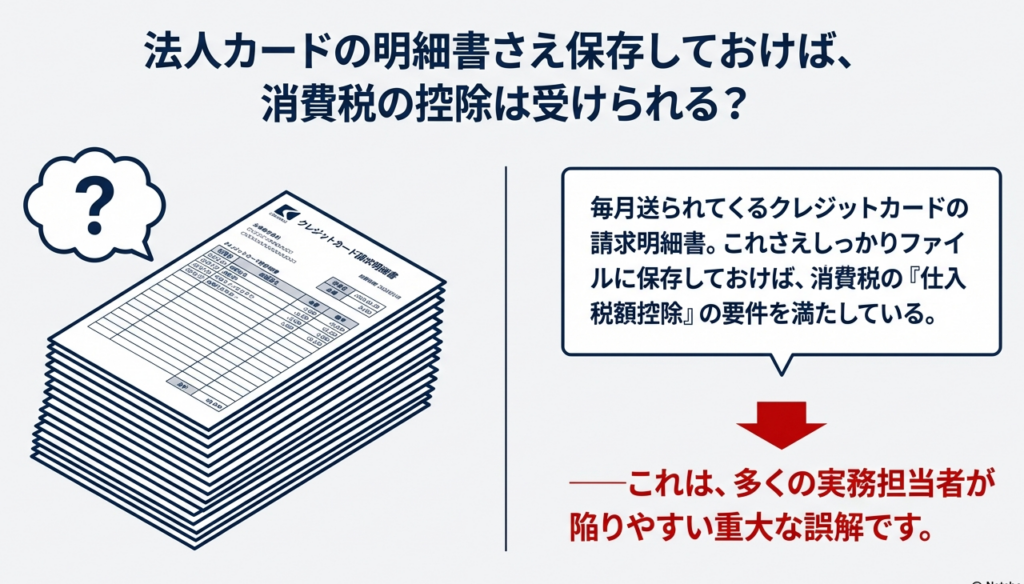

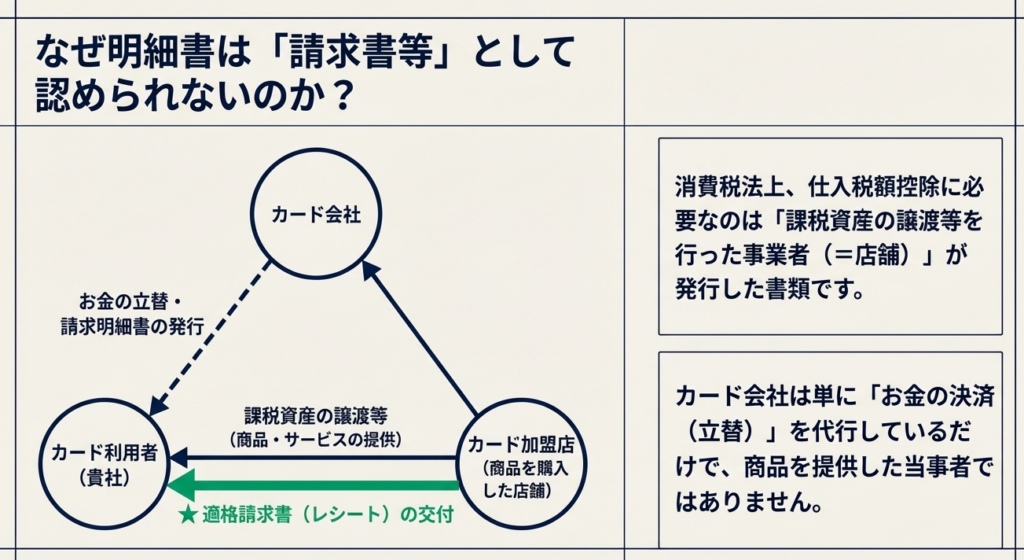

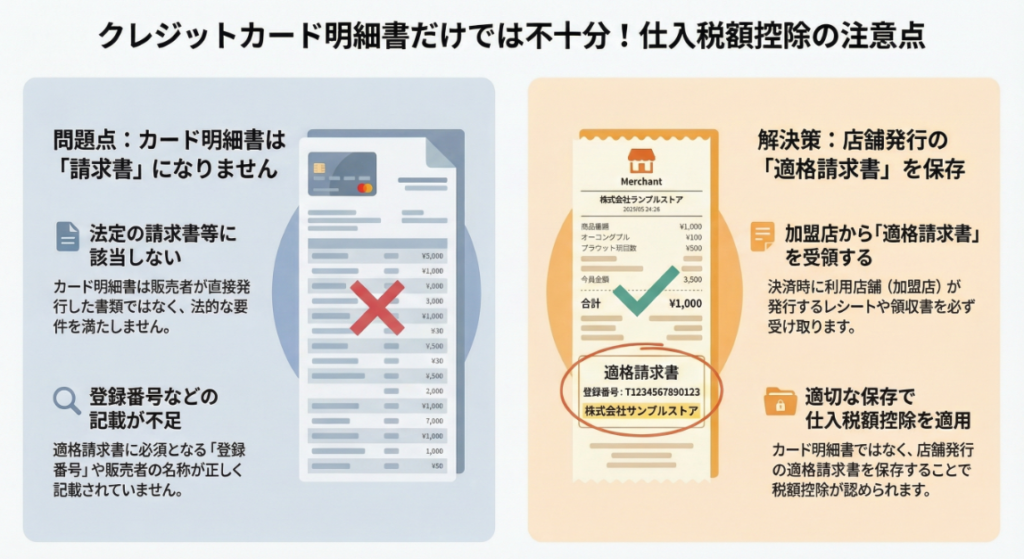

法人カード等を利用した際、クレジットカード会社から送付される請求明細書のみを保存しても、消費税の仕入税額控除の適用を受けることはできません。

消費税法上、仕入税額控除の要件となる「請求書等」は、実際に課税資産の譲渡等(商品販売やサービス提供)を行った事業者(カード加盟店)が作成・交付するものであり、かつ加盟店の氏名・名称や登録番号が記載されている必要があります。カード会社の請求明細書はこれらに該当しないためです。

したがって、仕入税額控除の要件を満たすには、カードの請求明細書ではなく、商品を購入した店舗(加盟店)から直接受領した「適格請求書等」を保存する必要があります。なお、高速道路のETC利用における料金精算については別途取扱いがあります。

スライド解説

解説:クレジットカード請求明細書による仕入税額控除の可否

1. 導入:消費税実務における証憑管理の重要性

インボイス制度(適格請求書等保存方式)の導入から時間が経過しましたが、実務現場では依然として「利便性の向上」と「厳格な証憑管理」の板挟みに悩む声が絶えません。特に、キャッシュレス化の進展により利用頻度が増した「クレジットカードの利用明細」の扱いは、現場の混乱を象徴する論点といえます。

多くの現場を見てきましたが、インボイス制度以前の「カード明細さえあれば大丈夫」という慣習は、従業員の中に深く根付いています。しかし、この心理的な抵抗を放置し、不適切な処理を続けていれば、将来の税務調査において仕入税額控除が否認され、多額の追徴課税を招くリスクがあります。

また、経過措置(免税事業者からの仕入税額控除80%控除など)を適用する場合であっても、適切な証憑の保存が前提であることに変わりはありません。

「今まで通りでいいはずだ」という現場の誤解を解き、コンプライアンスと事務効率をどう両立させるか。実務家として今、改めて整理すべき結論を提示します。

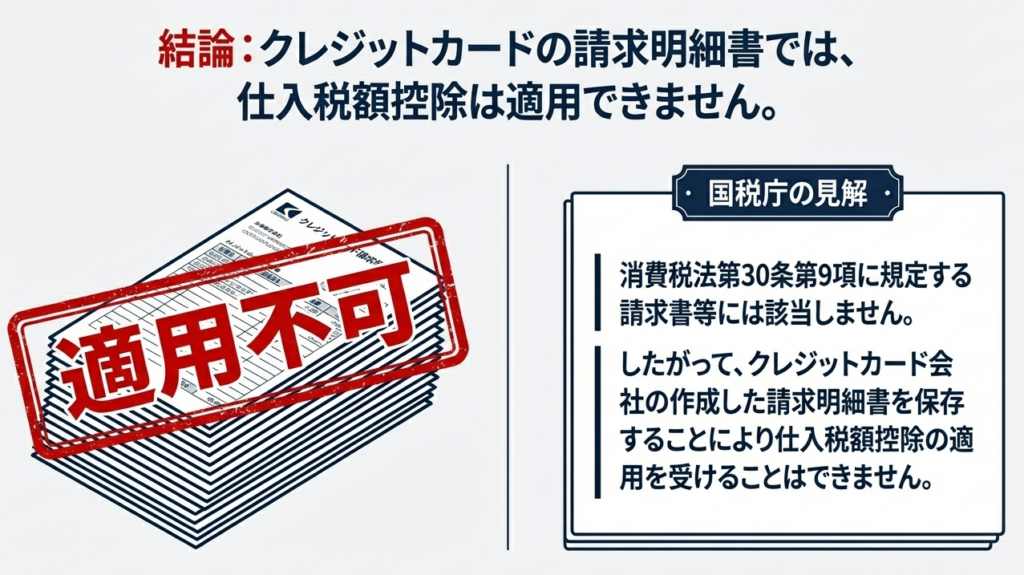

2. 結論:クレジットカード請求明細書による仕入税額控除の原則不可

結論から申し上げます。

クレジットカード会社が発行する「利用明細書」や「請求明細書」を保存するだけでは、消費税の仕入税額控除を受けることはできません。

これは、消費税法第30条第7項(帳簿及び請求書等の保存義務)および同条第9項(適格請求書等の定義)の規定に基づくものです。

国税庁の質疑応答事例においても、「カード会社発行の明細書は、課税資産の譲渡等を行った事業者が作成・交付した書類ではない」ことが明確に示されています。

消費税法 第30条 仕入れに係る消費税額の控除

7 第1項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(同項に規定する課税仕入れに係る支払対価の額の合計額が少額である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。〔通達11-2-22、11-2-23〕

9 第7項に規定する請求書等とは、次に掲げる書類をいう。

- 一 事業者に対し課税資産の譲渡等(第7条第1項、第8条第1項その他の法律又は条約の規定により消費税が免除されるものを除く。以下この号において同じ。)を行う他の事業者(当該課税資産の譲渡等が卸売市場においてせり売又は入札の方法により行われるものその他の媒介又は取次ぎに係る業務を行う者を介して行われるものである場合には、当該媒介又は取次ぎに係る業務を行う者)が、当該課税資産の譲渡等につき当該事業者に交付する請求書、納品書その他これらに類する書類で次に掲げる事項(当該課税資産の譲渡等が小売業その他の政令で定める事業に係るものである場合には、イからニまでに掲げる事項)が記載されているもの〔令49④〕

- イ 書類の作成者の氏名又は名称

- ロ 課税資産の譲渡等を行つた年月日(課税期間の範囲内で一定の期間内に行つた課税資産の譲渡等につきまとめて当該書類を作成する場合には、当該一定の期間)

- ハ 課税資産の譲渡等に係る資産又は役務の内容

- ニ 課税資産の譲渡等の対価の額(当該課税資産の譲渡等に係る消費税額及び地方消費税額に相当する額がある場合には、当該相当する額を含む。)

- ホ 書類の交付を受ける当該事業者の氏名又は名称

- 二 事業者がその行つた課税仕入れにつき作成する仕入明細書、仕入計算書その他これらに類する書類で次に掲げる事項が記載されているもの(当該書類に記載されている事項につき、当該課税仕入れの相手方の確認を受けたものに限る。)

- イ 書類の作成者の氏名又は名称

- ロ 課税仕入れの相手方の氏名又は名称

- ハ 課税仕入れを行つた年月日(課税期間の範囲内で一定の期間内に行つた課税仕入れにつきまとめて当該書類を作成する場合には、当該一定の期間)

- ニ 課税仕入れに係る資産又は役務の内容

- ホ 第1項に規定する課税仕入れに係る支払対価の額

ホ 書類の交付を受ける事業者の氏名又は名称

三 課税貨物を保税地域から引き取る事業者が保税地域の所在地を所轄する税関長から交付を受ける当該課税貨物の輸入の許可(関税法第67条(輸出又は輸入の許可)に規定する輸入の許可をいう。)があつたことを証する書類その他の政令で定める書類で次に掲げる事項が記載されているもの

- イ 保税地域の所在地を所轄する税関長

- ロ 課税貨物を保税地域から引き取ることができることとなつた年月日 (課税貨物につき特例申告書を提出した場合には、保税地域から引き取ることができることとなつた年月日及び特例申告書を提出した日又は特例申告に関する決定の通知を受けた日)

- ハ 課税貨物の内容

- ニ 課税貨物に係る消費税の課税標準である金額並びに引取りに係る消費税額及び地方消費税額

実務上のインパクトとして理解すべきは、カード明細はあくまで「金銭の決済事実」を報告する書類であり、消費税法が求める「誰から、何を買い、どの税率が適用されたか」を証明する法定証憑ではないという点です。この大原則を外すと、どれほど精緻な経理システムを導入していても、税務上のガバナンスは崩壊してしまいます。

では、なぜカード明細では不十分なのか、その構造的理由を解説します。

3. 詳細解説:なぜ請求明細書は「適格請求書」に該当しないのか

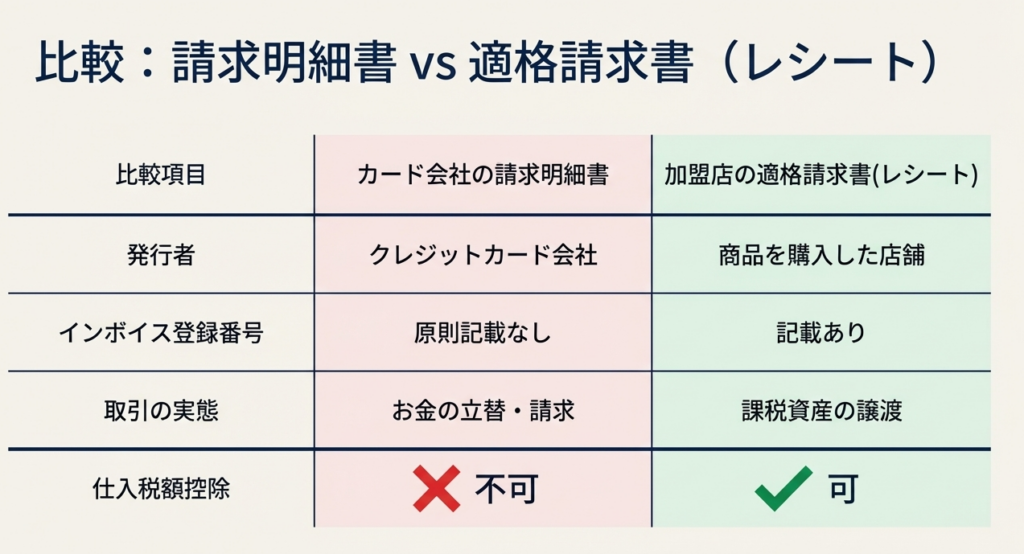

クレジットカードの請求明細書が「適格請求書(インボイス)」として認められない理由は、主に以下の2点に集約されます。

| 項目 | 詳細な理由 | 実務上の致命的な欠陥 |

|---|---|---|

| 1. 発行者の不一致 | 適格請求書は「商品を販売した加盟店」が発行すべきものです。カード会社は決済の媒介者に過ぎません。 | 税務署は「実際に誰に消費税を支払ったのか」を確認できません。 |

| 2. 記載事項の不足 | 適格請求書に必須の「登録番号(T+13桁)」、適用税率、消費税額等の記載がありません。 | 登録番号がない書類を保存しても、1円も仕入税額控除は認められません。 |

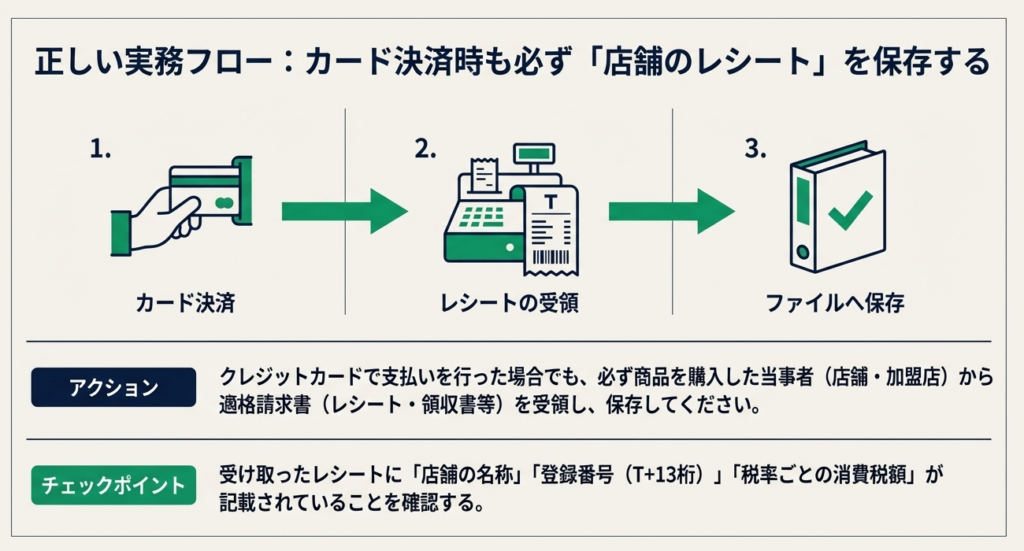

さらに重要な視点は、「取引内容の具体性」です。カード明細には「店舗名」と「金額」は載りますが、購入した品目や、それが8%(軽減税率)なのか10%なのかといった詳細までは記載されません。

インボイス制度下では、単なるデータの羅列では足りず、取引の内訳まで証明できる「加盟店発行のレシート(適格簡易請求書等)」を原本として保存することが法的義務となります。

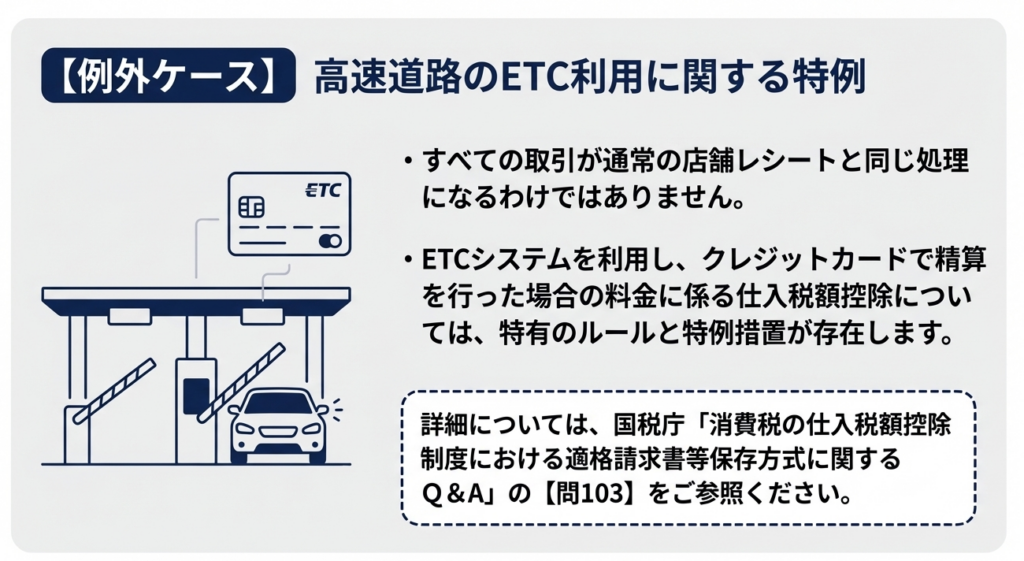

ただし、この原則を貫くと事務負担が極端に重くなるケースがあります。その代表例がETCの利用です。

4. 特例的扱い:ETC利用における例外と実務上の例外規定

高速道路のETC利用は、利用の都度、領収書を受け取ることが物理的に不可能です。この点について、国税庁のQ&A(問103)では、実務負担に配慮した特例的な扱いを認めています。

(高速道路利用料金に係る適格簡易請求書の保存方法)

問 103 当社では高速道路を頻繁に利用するのですが、高速道路利用について、いわゆるETC

システムを利用し、後日、クレジットカードにより料金を精算しています。この場合、クレ

ジットカード会社から受領するクレジットカード利用明細書の保存により仕入税額控除を行

うことはできますか。【答】

クレジットカード会社がそのカードの利用者に交付するクレジットカード利用明細書は、その

カード利用者である事業者に対して課税資産の譲渡等を行った他の事業者が作成及び交付する

書類ではなく、また、課税資産の譲渡等の内容や適用税率など、適格請求書の記載事項も満たし

ませんので、一般的に、適格請求書には該当しません。

そのため、高速道路の利用について、有料道路自動料金収受システム(ETCシステム)によ

り料金を支払い、ETCクレジットカード(クレジットカード会社がETCシステムの利用のた

めに交付するカードをいい、高速道路会社が発行するETCコーポレートカード及びETCパー

ソナルカードを除きます。)で精算を行った場合に、支払った料金に係る仕入税額控除の適用を

受けるには、原則、高速道路会社が運営するホームページ(ETC利用照会サービス)から通行

料金確定後、適格簡易請求書の記載事項に係る電磁的記録(以下「利用証明書」といいます。)

をダウンロードし、それを保存する必要があります。

他方、高速道路の利用が多頻度にわたるなどの事情により、全ての高速道路の利用に係る利用

証明書の保存が困難なときは、クレジットカード会社から受領するクレジットカード利用明細書

(個々の高速道路の利用に係る内容が判明するものに限ります。また、取引年月日や取引の内

容、課税資産の譲渡等に係る対価の額が分かる利用明細データ等を含みます。)と、利用した高

速道路会社及び地方道路公社など(以下「高速道路会社等」といいます。)の任意の一取引(複

数の高速道路会社等の利用がある場合、高速道路会社等ごとに任意の一取引)に係る利用証明書

をダウンロードし、併せて保存することで、仕入税額控除を行って差し支えありません。

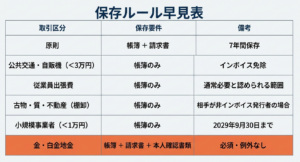

高速道路会社(加盟店)からのインボイスを確保するためには、原則として以下の対応が必要です。

- 「ETC利用照会サービス」への登録:

クレジットカード決済であっても、このサービスから「利用証明書」をダウンロードして保存する必要があります。 - 簡易的な対応の検討:

頻繁に利用する場合、全ての証明書を保存するのは現実的ではありません。一定の要件(特定の取引についてのみ利用証明書を1回分保存し、残りはカード明細と突合するなど)を満たすことで、事務負担を軽減する手法も検討の余地があります。

推奨事項は、「ETC専用の保存ルール」を社内でマニュアル化することです。

一般の経費精算は「レシート必須」を徹底し、ETCについては「利用照会サービスからの出力」を義務付ける。このように例外を明確に定義することが、現場の迷いを払拭する近道です。

5. まとめと実務での注意点:経理体制の再構築に向けて

「カード明細があれば経理は回る」という旧来の固定観念を打破し、インボイス制度に即したガバナンスを再構築するためには、以下の3つのステップを明日から実行してください。

【社内規定の再定義】

「クレジットカードの利用明細は証憑として認めない」旨を社内旅費規程や経費精算マニュアルに明記し、全従業員に再徹底してください。

【証憑回収フローの厳格化】

利用した加盟店(店舗・飲食店等)から発行される、登録番号入りのレシート(適格簡易請求書)を必ず回収・保存するフローを確立してください。

【定期的なモニタリング(スポットチェック)】

「来月の経費精算から、カード明細のみで申請されているものを5件抽出して監査する」といったスポットチェックを実施してください。現場に対して「正しくチェックされている」という緊張感を与えることが、最も効果的な教育となります。

従業員の方々にとって、レシートを管理する手間は確かに負担です。

しかし、不備による否認のリスクを負うのは会社自身です。「法的要件を満たす証憑がなければ控除は受けない(受けられない)」という姿勢を毅然と示すことが、強い経理部門への第一歩となります。

本記事の内容を、貴社の税務コンプライアンス強化にぜひお役立てください。

ガイド:Q&A

1. 本資料の主な照会内容は何ですか。

法人カード利用時にカード会社から交付される一定期間ごとの請求明細書が、消費税法上の仕入税額控除に必要な「請求書等」に該当するか、またその保存によって控除が適用できるかを照会しています。

2. クレジットカード会社が発行する請求明細書は、消費税法第30条第9項に規定する「請求書等」に該当しますか。

いいえ、該当しません。クレジットカード会社が交付する請求明細書等は、消費税法第30条第9項に規定する請求書等には当たらないとされています。

3. クレジットカード会社の請求明細書が「請求書等」に該当しない主な理由は何ですか。

その書類は、カード利用者に対して実際に課税資産の譲渡等を行った事業者(加盟店)が作成・交付したものではないからです。また、加盟店の氏名、名称、および登録番号が記載された書類にも該当しないためです。

4. 仕入税額控除を適用するためには、請求明細書の代わりに何を保存する必要がありますか。

課税資産の譲渡等を行った他の事業者(カード加盟店)から直接受領した「適格請求書等」を保存する必要があります。

5.「課税資産の譲渡等」を実際に行っているのはどの主体ですか。

クレジットカード会社ではなく、実際に商品やサービスを提供した「カード加盟店(他の事業者)」が課税資産の譲渡等を行っています。

6. クレジットカード会社の明細書には、適格請求書として必要などのような情報の記載が欠けていますか。

実際に譲渡等を行った事業者の氏名または名称、およびその事業者の「登録番号」の記載が欠けています。

7. 法人カードの請求明細書を保存するだけで仕入税額控除を受けることは可能ですか。

いいえ、不可能です。クレジットカード会社が作成した請求明細書を保存するだけでは、仕入税額控除の適用を受けることはできません。

8. 高速道路のETC利用に関する仕入税額控除の詳細はどこで確認できますか。

「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」の問103を参照することで、ETCシステム利用時の詳細を確認できます。

9. 本質疑応答事例の根拠となっている関係法令は何ですか。

消費税法第30条第7項および第9項が、本件の判断基準となる主要な法令です。

10. この質疑応答事例の内容を具体的な取引に適用する際の注意点は何ですか。

本事例は一般的な回答であり、全ての事案を網羅しているわけではないため、具体的な取引内容によっては異なる課税関係が生じる可能性があることに注意が必要です。

用語集

| 用語 | 定義・説明 |

|---|---|

| 仕入税額控除 | 消費税の計算において、売上げに係る消費税額から、仕入れに係る消費税額を差し引くことができる制度。 |

| 適格請求書等 | 売り手が買い手に対し、正確な適用税率や消費税額等を伝えるための書類。仕入税額控除の適用を受けるために必要となる。 |

| カード加盟店 | クレジットカード会社と契約を結び、顧客がカードで決済することを認めている商店やサービス提供者。 |

| 課税資産の譲渡等 | 事業として対価を得て行われる資産の譲渡、貸付け、および役務の提供のうち、消費税が課されるもの。 |

| 登録番号 | 適格請求書発行事業者の登録を受けた事業者に交付される番号。適格請求書に記載が義務付けられている。 |

| 請求明細書 | クレジットカード会社が利用者に対し、一定期間の利用金額や支払日を通知するために発行する書類。 |

| 消費税法第30条 | 仕入税額控除の規定を定めた法律。第7項や第9項で、控除の適用に必要な帳簿や書類の保存について規定している。 |

| ETCシステム | 有料道路の料金所で停止することなく料金を支払うための電子料金収受システム。 |

コメント