国税庁タックスアンサーの「No.2606 金銭を貸し付けたとき」について解説します。

解説動画

詳細

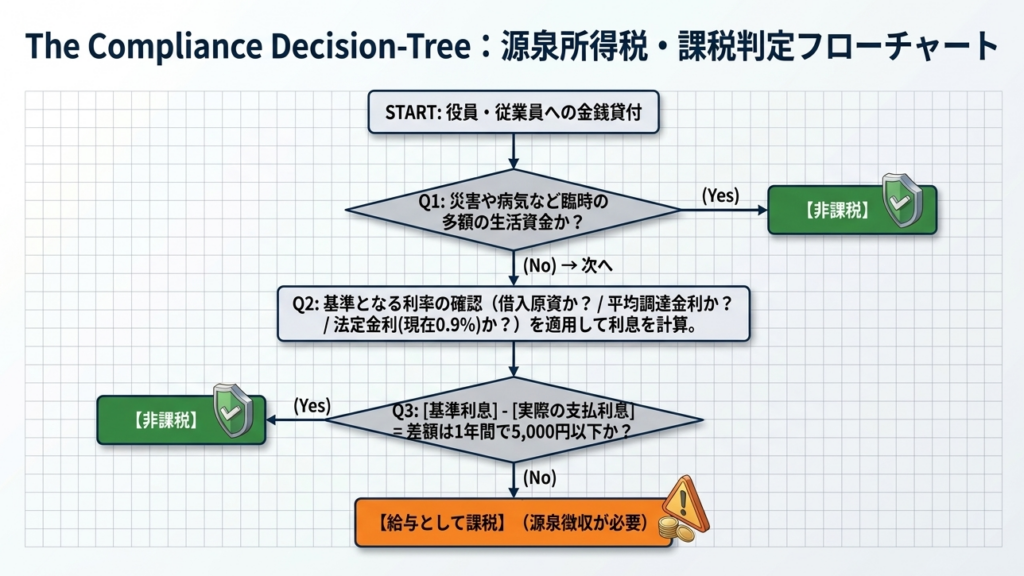

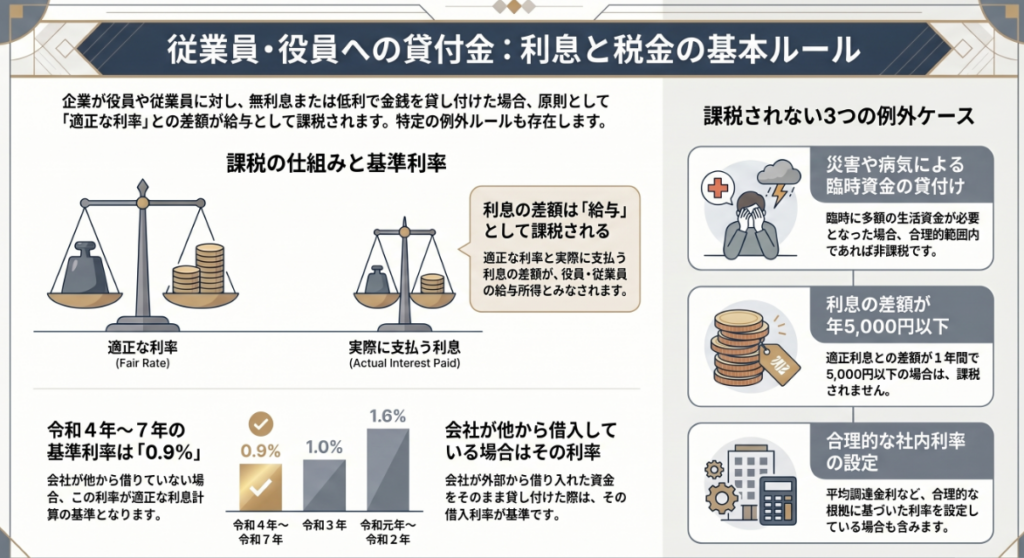

役員や使用人に金銭を貸し付ける場合、会社は原則として一定の利率で利息を徴収する必要があります。

会社が他から借り入れて貸し付ける場合はその借入利率、それ以外の場合は貸付けた年に応じた基準利率(令和4年から7年中は0.9%)が適用されます。もし無利息や基準より低い利息で貸し付けた場合、基準となる利息と実際に支払う利息との差額が、原則として給与として課税対象になります。

ただし、以下の条件のいずれかに該当する場合は例外として課税されません。

- 災害や病気などで臨時の生活資金が必要となった人への合理的な貸付けである場合。

- 会社の平均調達金利など合理的な貸付利率を設定している場合。

- 基準に基づく利息と実際の利息との差額が1年間で5,000円以下である場合。

スライド解説

解説:役員・従業員への低利・無利息貸付に伴う税務実務

1. 導入:本実務の背景と重要性

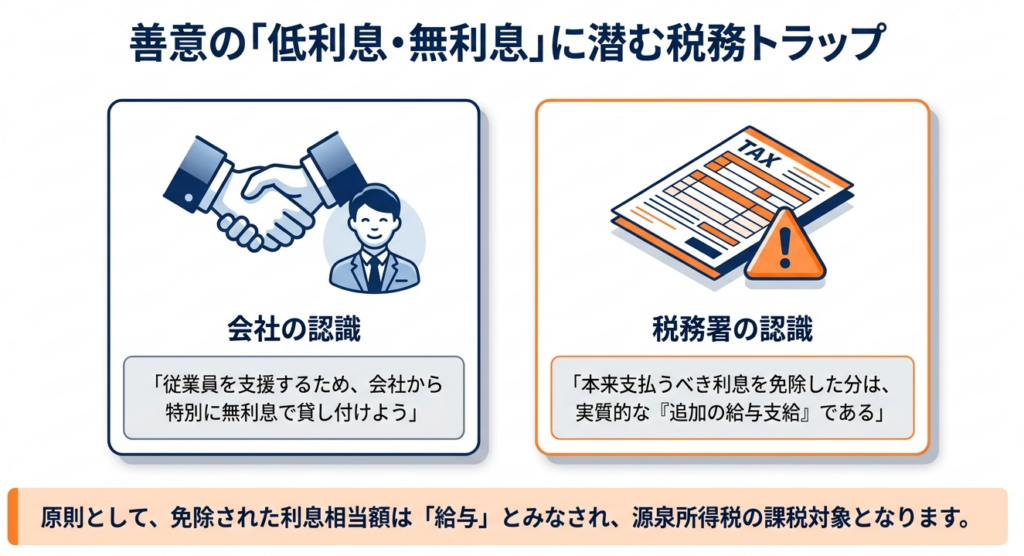

数多くの税務調査に立ち会ってきましたが、「役員貸付金」は調査官が真っ先に目を付ける「定点観測ポイント」と言っても過言ではありません。会社から個人への金銭貸付は、福利厚生や緊急支援という側面がある一方で、税務当局からは「形を変えた利益移転(給与の支払い)」と疑われやすい項目だからです。

適正な処理を怠り、本来徴収すべき利息を取っていない場合、その利息の差額は「給与」と認定されます。これは単に未払利息を計上すれば済む話ではなく、会社に源泉所得税の徴収漏れ(不納付)というコンプライアンス違反を突きつけるものです。特に役員に対する貸付は、恣意的な利益操作とみなされるリスクが高いため、実務家には形式上の契約書作成に留まらない、盤石な理論武装が求められます。

この「給与認定」という手痛い指摘を回避するためには、当局が示す課税関係の総括を正しく理解し、毎期確実に運用する必要があります。

2. 結論:課税関係の総括

国税庁の指針に基づき、役員や従業員へ無利息または低利で貸し付けた際の最終的な税務上の取り扱いは、以下の通りです。

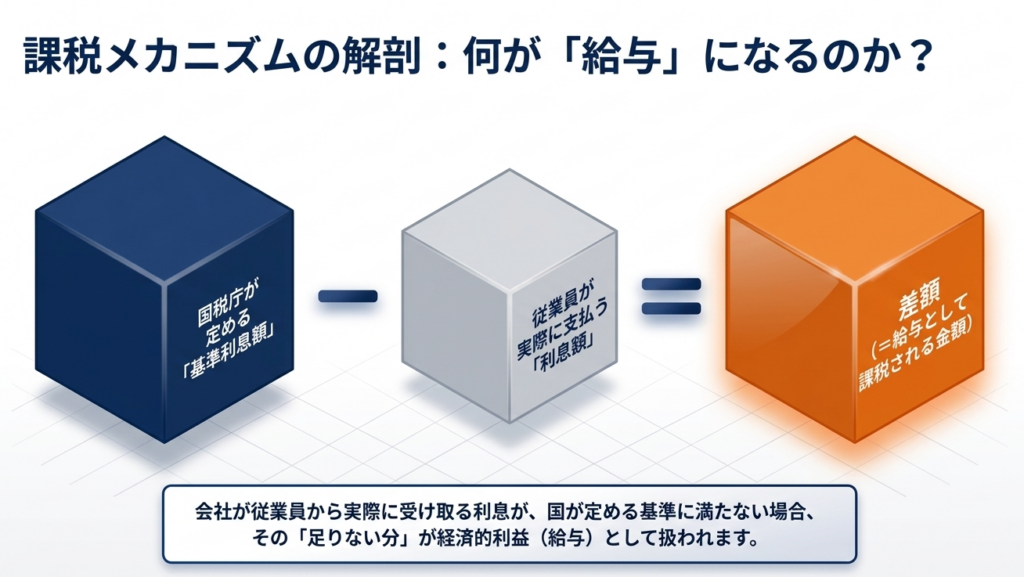

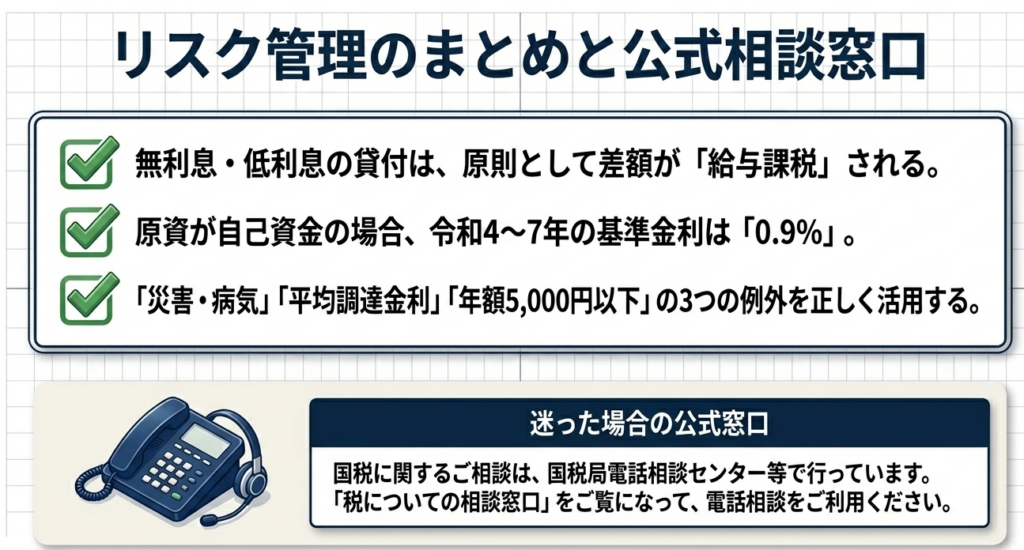

- 原則として、税務上の「適正利率」で計算した利息と、実際に受け取った利息との差額は、その役員・従業員への「給与」とみなされます。

- 給与とみなされた差額分については、会社に源泉徴収義務が発生します。

- ただし、災害時や少額判定など、特定の例外規定に該当する場合に限り、課税は免除されます。

「福利厚生だから無利息で良い」という安易な判断は通用しません。まずは、税務当局が認める「適正な利率」が何パーセントなのか、その算定基準を把握することが実務の出発点となります。

3. 詳細解説:適正利率の算定と課税の例外規定

実務において最も重要なのは、その時々の「物差し」となる適正利率を正確に把握することです。

(1) 原則的な利率の判定

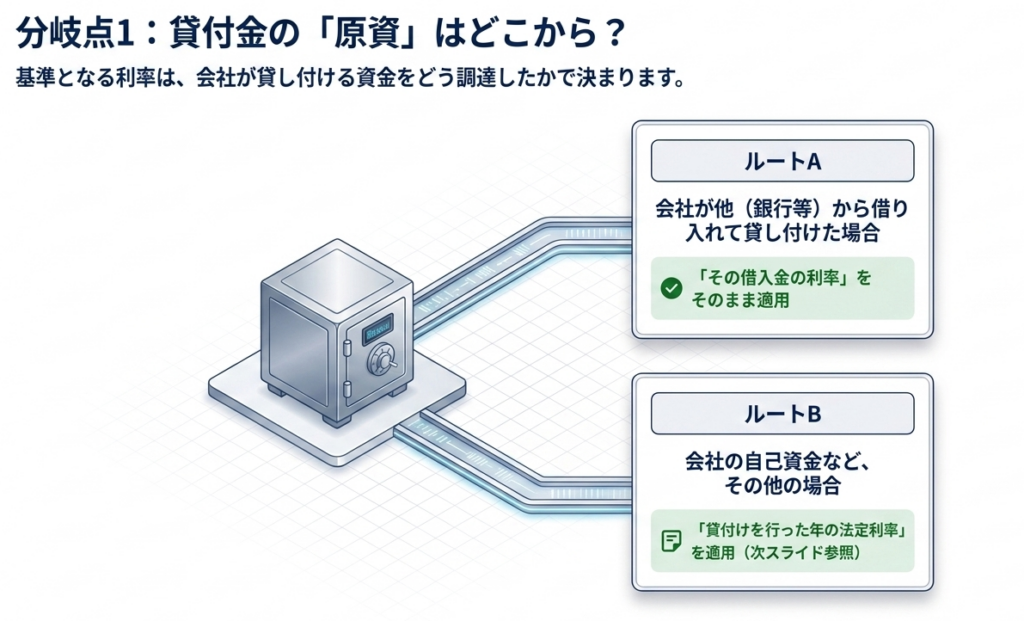

適正利率は、貸付資金の調達源泉によって以下の2つの判断基準を使い分けます。

紐付き貸付(他から借り入れて貸し付けた場合):

その借入金の利率をそのまま適用します。銀行から年2.0%で借りた資金をそのまま貸し付けたなら、適正利率は2.0%となります。

自己資金等での貸付:

貸付けを行った日の属する年に応じ、国税庁が公表する以下の特例利率を適用します。

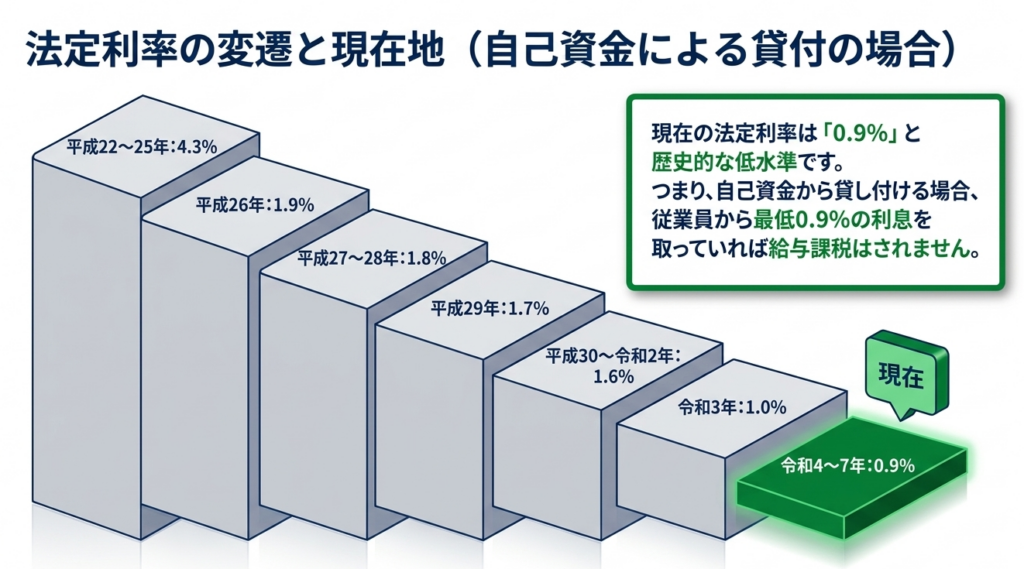

(2) 特例利率の推移(平成22年~令和7年)

近年の超低金利政策を反映し、基準となる利率は劇的に低下しています。

| 貸付けを行った期間 | 適用利率 |

| 平成22年 ~ 平成25年 | 4.3% |

| 平成26年 | 1.9% |

| 平成27年 ~ 平成28年 | 1.8% |

| 平成29年 | 1.7% |

| 平成30年 ~ 令和2年 | 1.6% |

| 令和3年 | 1.0% |

| 令和4年 ~ 令和7年 | 0.9% |

【0.9%時代のインパクト】

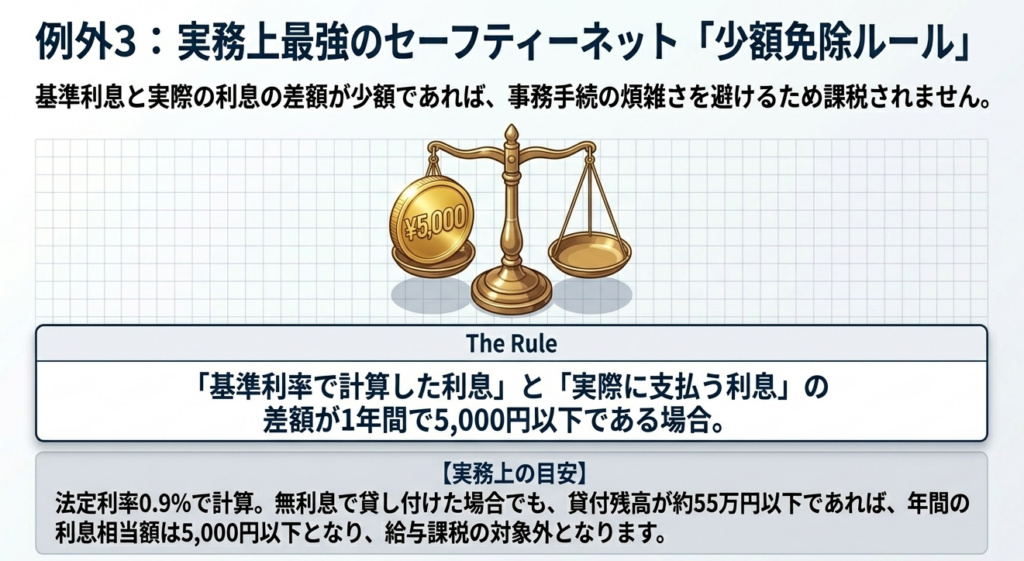

令和4年以降、利率は0.9%という極めて低い水準にあります。これにより、後述する「5,000円以下の非課税枠」が実質的に拡大しています。例えば、約55万円を無利息で1年間貸し付けても、利息差額は4,950円(55万円×0.9%)となり、非課税枠内に収まります。低金利時代だからこそ、この「非課税枠」を逆算した戦略的な運用が可能です。

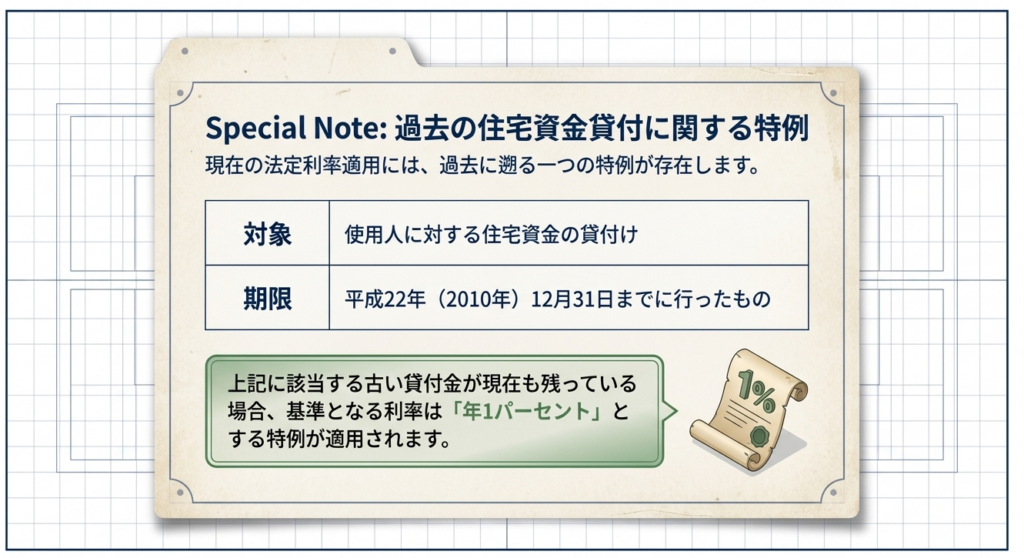

※なお、平成22年12月31日以前に行われた住宅資金貸付には「1.0%」の特例がありますが、現在の標準利率(0.9%)の方が低い場合、より低い0.9%を適用して差し支えありません。

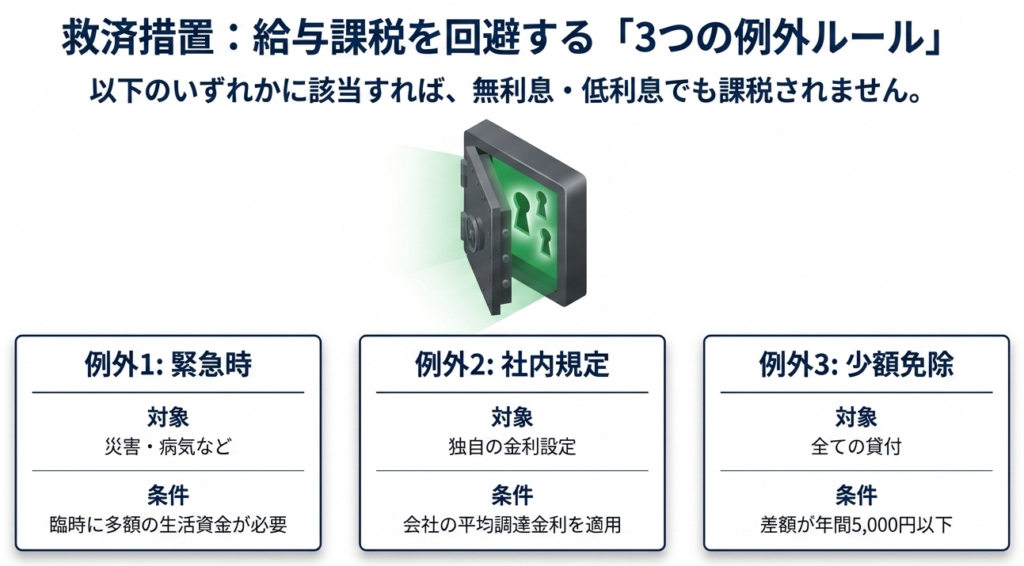

(3) 非課税となる3つの例外

利息差額が生じていても、以下のチェックリストのいずれかに該当すれば、給与課税の必要はありません。

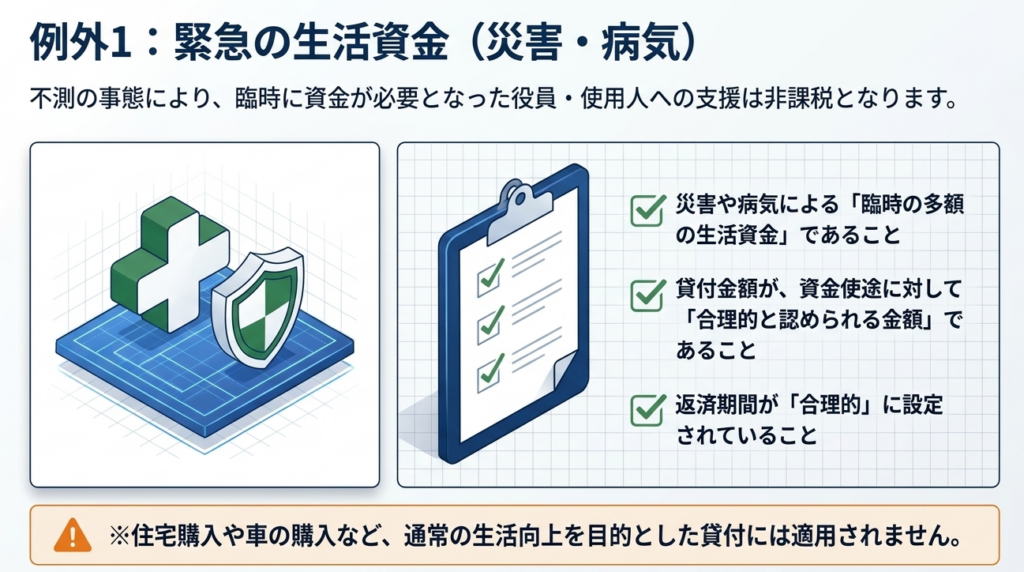

- 災害や病気などの緊急時:

不幸な事由により臨時に多額の生活資金が必要となった者に対し、合理的と認められる金額・期間で貸し付ける場合。- 実務アドバイス: 「合理的」の定義を曖昧にせず、就業規則や慶弔見舞金規程などで基準を明確にしておくことが、調査対策として有効です。

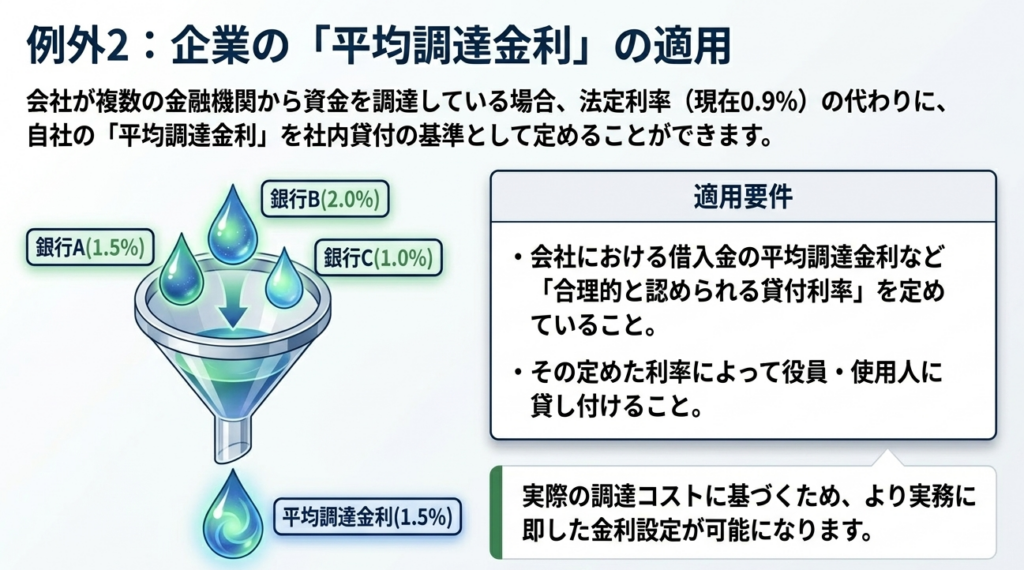

- 平均調達金利の適用:

会社全体の借入金の平均調達金利など、合理的な利率を定めて貸し付ける場合。- 実務アドバイス: これを採用する場合、計算根拠(加重平均の計算等)を記した社内メモを必ず保存してください。口頭での説明だけでは、調査官は納得しません。

- 少額判定(5,000円以下):

「利息の差額」が1年間で5,000円以下である場合。- 注意点: 判定単位は「一人あたり」かつ「利息の差額(経済的利益)」です。元本が少額でも、多人数に貸し付けている場合は一人ずつ丁寧に計算する必要があります。

詳細な規定を理解したところで、次は経理担当者が実務でミスを犯しやすい具体的な運用上の注意点を整理します。

4. まとめ:実務上の留意点とチェックポイント

経理実務における最大の落とし穴は、「一度決めた利率を放置すること」です。長期の貸付契約であっても、国税庁の定める利率は変動します。また、住宅資金の特例(旧規定)が残っている場合、現行の0.9%の方が有利であることを見落とし、過大に利息を徴収(あるいは給与認定)してしまう計算ミスも散見されます。

現場で迷わないために、以下の実務チェックリストを期末の点検や貸付実行時に活用してください。

- 貸付実行時の利率設定とエビデンス

- 会社の借入金利率(紐付きの場合)または最新の国税庁公表利率(0.9%等)を確認したか。

- 災害・病気等の緊急貸付の場合、その理由と返済計画を記した議事録や稟議書が備わっているか。

- 平均調達金利を採用する場合、計算シートを作成し最新化しているか。

- 年度ごとの経済的利益の再計算

- 貸付期間が年をまたぐ場合、各年(1月~12月)の利率を適用して利息差額を再計算しているか。

- 少額判定(5,000円以下)の計算は、全従業員の合計ではなく「貸付先一人ごと」の利息差額で行っているか。

- 源泉徴収事務との連動

- 非課税枠を超えた利息差額について、対象者の給与所得に加算し、源泉所得税を正しく算出しているか。

- 住宅資金貸付において、旧特例(1.0%)と現行利率(0.9%)を比較し、有利な(低い)方を選択しているか。

役員・従業員への貸付は、福利厚生として価値のある施策ですが、税務調査では「甘え」を一切許さない項目です。毎年の利率確認と、5,000円判定の緻密な計算こそが、無用な追徴課税を防ぐ唯一の道であると心得てください。

ガイド:Q&A

1. 会社が外部から借り入れた資金を、そのまま役員または使用人に貸し付けた場合、その利息相当額はどのように決定されますか?

その貸付金の財源となった借入金の利率をそのまま利息相当額とします。会社が支払う利息と役員等から受け取る利息を同等に扱うという考え方に基づいています。

2. 令和4年から令和7年中に金銭の貸し付けを行った場合、基準となる利率は何パーセントですか?

基準となる利率は年0.9パーセントです。これは貸し付けを行った日の属する年に応じて定められている利率の一つです。

3. 会社が役員に対し、国税庁が定める基準利率よりも低い利息で貸し付けを行った場合、その差額は税務上どのように取り扱われますか?

基準となる利率により計算した利息の額と、実際に支払う利息の額との差額が、原則として「給与」とみなされて課税対象になります。

4. 災害や病気などが原因で金銭を貸し付けた際、給与として課税されないための条件を説明してください。

臨時に多額の生活資金が必要となった場合であり、かつ貸付金額や返済期間が合理的であると認められる必要があります。この条件を満たせば、利息の差額を給与として課税する必要はありません。

5.「その他の場合」の基準利率において、平成22年から25年中の利率と令和3年の利率をそれぞれ答えてください。

平成22年から25年中は4.3パーセントであり、令和3年中は1.0パーセントです。

6. 貸付利息の差額が年間でいくら以下であれば、給与として課税しなくてもよいとされていますか?

基準利率に基づく利息と実際の利息との差額が、1年間で5,000円以下である場合に限られます。

7. 会社が独自の「合理的と認められる貸付利率」を定めている場合、どのような基準であれば給与課税を免れますか?

会社における借入金の平均調達金利など、合理的と認められる利率を定めている場合には、その利率による貸し付けであれば給与課税の対象外となります。

8. 使用人に対する住宅資金の貸し付けにおいて、平成22年12月31日までに行われたものにはどのような特例がありますか?

年1パーセントの利率を基準とする特例が設けられています。ただし、これは平成22年12月31日までに貸し付けが行われたものに限られます。

9. 本制度において、対象となる税目は何ですか?

源泉所得税が対象税目となります。

10. 平成30年から令和2年中に貸し付けを行った場合の基準利率を答えてください。

基準となる利率は年1.6パーセントです。

重要語句集(グロッサリー)

| 用語 | 定義・説明 |

| 源泉所得税 | 給与や利息などの支払者が、その支払いの際に所得税を差し引いて国に納付する税金。本件の貸付利息の差額もこの対象となる。 |

| 役員 | 会社の経営方針を決定し、業務執行を監督する立場にある者(取締役や監査役など)。 |

| 使用人 | 会社に雇用され、その指揮命令下で労働に従事する従業員。 |

| 利息相当額 | 貸し付けた金額に対して、法令で定められた基準利率を適用して計算された本来受け取るべき利息の金額。 |

| 給与課税 | 本来の給与(賃金)以外に、会社から受けた経済的利益(低利融資の利息差額など)を給与所得とみなして所得税を課すこと。 |

| 平均調達金利 | 会社が外部(銀行等)から資金を借り入れる際の平均的な利率。社内貸付の利率設定の合理的な根拠として認められる。 |

| 住宅資金 | 使用人が住宅を購入または建築するために必要とする資金。過去には特定の利率による特例措置が存在した。 |

| 合理的と認められる金額・期間 | 災害や病気等の際に、その状況を打破するために必要最小限かつ常識的な範囲内であると判断される貸付条件のこと。 |

| タックスアンサー | 国税庁が提供する、税に関するよくある質問に対する回答集。本ガイドの根拠資料(No.2606)もこれに含まれる。 |

コメント