税制非適格ストックオプション(無償・有利発行型)の課税関係

税制非適格ストックオプション(有償型)の課税関係

税制非適格ストックオプション(信託型)の課税関係

源泉所得税の納付について

税制非適格ストックオプションを行使して取得した株式の価額

税制適格ストックオプションの課税関係

税制適格ストックオプションの権利行使価額(付与契約時の株価①)

税制適格ストックオプションの権利行使価額(付与契約時の株価②)

税制適格ストックオプションの権利行使価額(付与契約時の株価③)

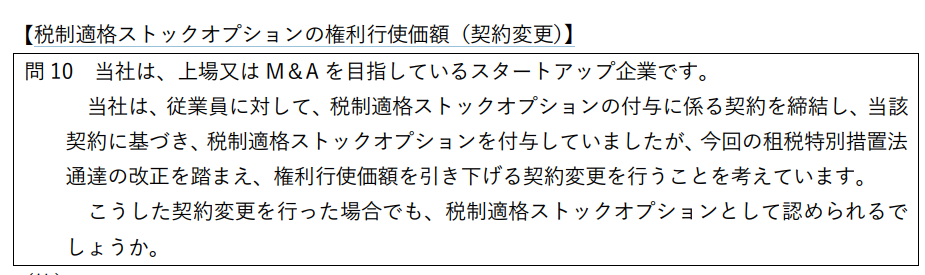

税制適格ストックオプションの権利行使価額(契約変更)

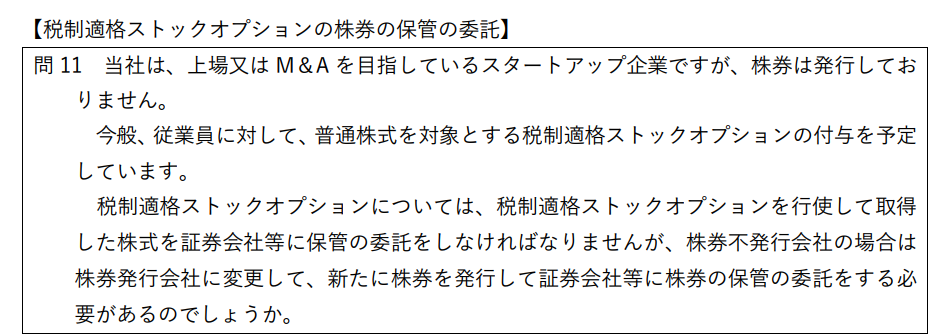

税制適格ストックオプションの株券の保管の委託

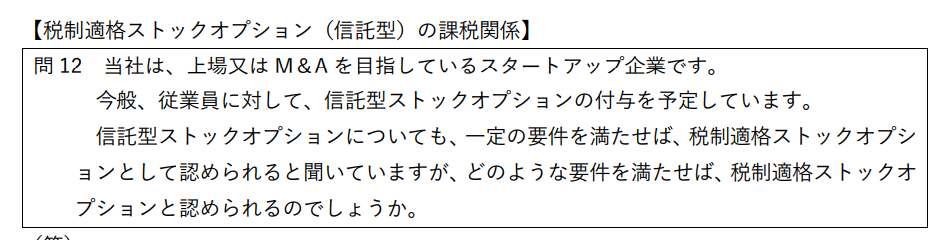

税制適格ストックオプション(信託型)の課税関係

1. 導入:なぜ今、ストックオプションの税務を学ぶべきか

本ガイドでは、現代のビジネスシーン、特に成長著しいスタートアップ企業において不可欠な知識となりつつある「ストックオプションの税務」について、実務的な観点から分かりやすく解説します。

ストックオプションは、優秀な人材を獲得し、そのモチベーションを高めるための強力なインセンティブプランとして広く活用されています。しかし、その税務上の取り扱いは非常に複雑であり、一つの間違いが企業と従業員の双方に予期せぬ税負担やペナルティをもたらす可能性があります。

経理・会計のプロフェッショナルとして、このリスクを適切に管理し、制度のメリットを最大限に引き出すための知識を身につけることは、皆さんのキャリアにとって大きな武器となるでしょう。

1.1. 本ガイドの結論:課税タイミングと所得区分の違いが最重要ポイント

詳細な解説に入る前に、このガイドで最もお伝えしたい結論を先に示します。

ストックオプション税務の核心は、そのストックオプションが「税制適格」か「税制非適格」かによって、

①いつ課税されるのか(課税タイミング)

②どの種類の所得として課税されるのか(所得区分)

という2点が根本的に異なる、という点に尽きます。

この違いは、従業員の手取り額に直接影響するだけでなく、企業側が給与から天引きすべき「源泉徴収」の義務があるかどうかの判断にもつながります。

この2つのポイントを常に意識することが、ストックオプションの税務実務を正確に理解するための最短ルートです。それでは、具体的な内容を見ていきましょう。

2. 税制非適格ストックオプションの課税関係

まず、実務上遭遇する機会が最も多い「税制非適格ストックオプション」から解説します。

これは、後述する税制適格の厳格な要件を満たさない、あるいは企業の戦略上、あえて要件を満たさない設計にしたストックオプション全般を指します。柔軟な制度設計が可能であるため、多くの企業で採用されています。その分、課税関係を正しく理解し、特に権利行使時の源泉徴収義務を確実に履行することが極めて重要になります。

主要な3つのタイプの違いを、まずこの表で頭に入れておきましょう。

| タイプ | 権利行使時の課税 | 所得区分 | 発行会社の源泉徴収義務 |

|---|---|---|---|

| 無償・有利発行型 | 課税あり | 給与所得 | 義務あり |

| 有償型 | 課税なし | ― | 義務なし |

| 信託型 | 課税あり | 給与所得 | 義務あり |

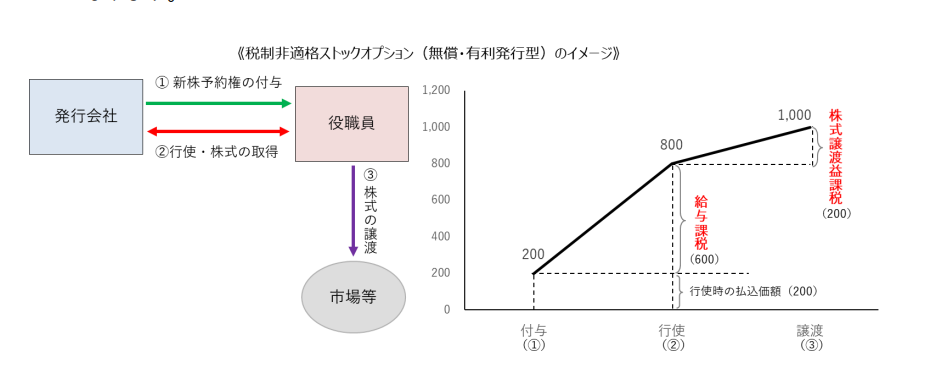

2.1.【無償・有利発行型】の課税フロー

最も一般的な、役職員に無償または著しく有利な価額で付与されるタイプの課税フローです。

具体的な数値例で見ていきましょう。

- 付与時株価: 200円

- 権利行使価額: 200円

- 権利行使時株価: 800円

- 株式譲渡時株価: 1,000円

- 付与時

ストックオプションには通常、譲渡制限が付されており、この段階では譲渡して所得を実現させることができないため、課税関係は生じません。 - 権利行使時

権利を行使して株式を取得した時点で、経済的利益が発生したとみなされ、課税対象となります。

経済的利益(給与所得)の計算:この600円が給与所得として扱われます。

※実務上の最重要ポイント:発行会社は、この経済的利益(600円)に対して源泉徴収を行い、税務署に納付する義務があります。 - 株式売却時

権利行使によって取得した株式を売却した際に、値上がり益があれば課税対象となります。

株式譲渡益の計算:この200円が株式譲渡益として課税されます。

なお、本ガイドでは役職員への給与所得を前提に解説しますが、外部の業務委託者等へ役務提供の対価として付与された場合、その経済的利益は事業所得または雑所得に区分される点に留意してください。

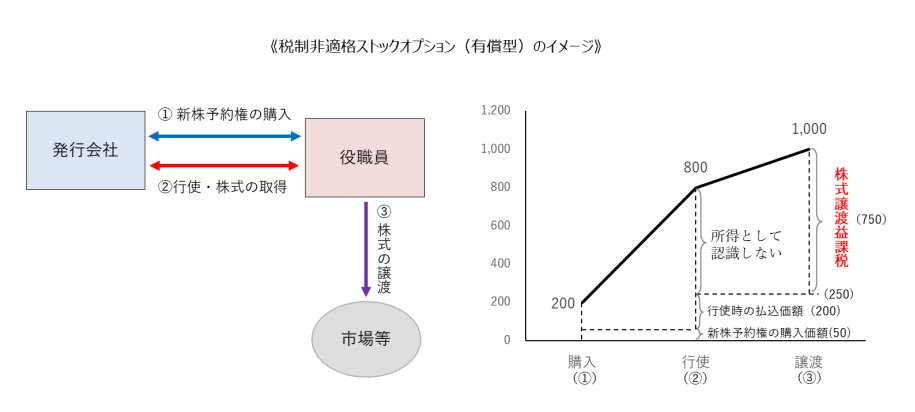

2.2.【有償型】の課税フロー

役職員がストックオプションを「公正な時価」で買い取るタイプです。無償型との決定的な違いは、権利行使時に課税されない点にあります。

- 購入価額: 50円(適正な時価)

- 権利行使価額: 200円

- 権利行使時株価: 800円

- 株式譲渡時株価: 1,000円

- 購入時

適正な時価で購入しているため、経済的利益は発生せず、課税されません。 - 権利行使時

所得税法上、この時点での値上がり益は所得として認識されず、課税関係は生じません。これが無償・有利発行型との大きな違いです。 - 株式売却時

株式を売却した時点で、購入からの一連の利益がまとめて課税されます。

株式譲渡益の計算:この750円が株式譲渡益として課税されます。

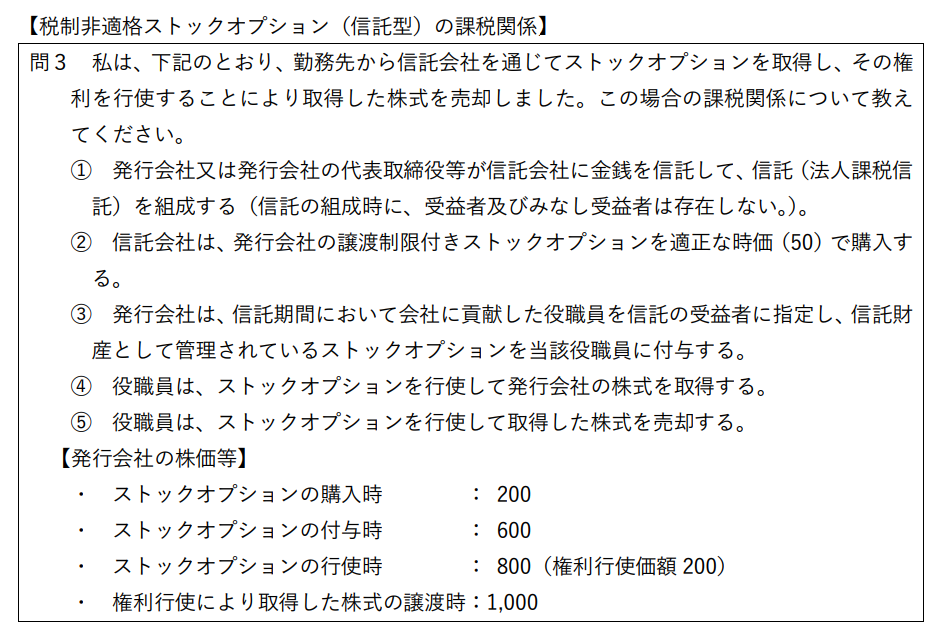

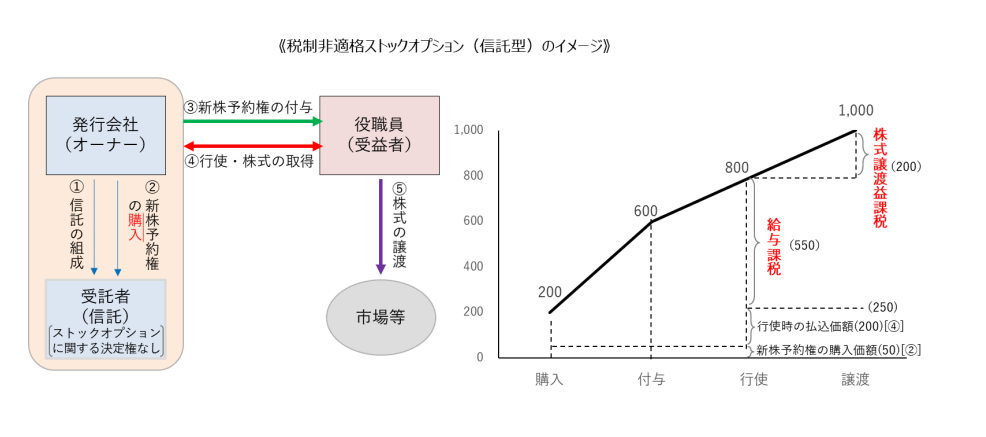

2.3.【信託型】の課税フロー

近年、導入が増えている少し複雑なスキームです。会社が信託を通じてストックオプションを管理し、後日、貢献度に応じて役職員に付与します。

- 信託によるSO購入価額: 50円

- 権利行使価額: 200円

- 権利行使時株価: 800円

- 株式譲渡時株価: 1,000円

- 信託組成・SO購入時

信託組成時には受益者が存在しないため「法人課税信託」となり、信託がストックオプションを時価で購入する段階では、課税関係は生じません。 - 受益者指定(付与)時

役職員が信託の受益者として指定され、ストックオプションが付与されても、この時点では課税関係は生じません。 - 権利行使時

無償・有利発行型と同様に、権利行使時に経済的利益が給与所得として課税されます。ここで注意すべきは、「信託が有償で取得しているのだから給与ではない」という見解も一部に存在する点です。しかし、税務当局の見解は明確で、実質的に発行会社が役職員に付与していること、また役職員に金銭的負担がないことから、これは労務の対価、すなわち給与であると判断されます。

経済的利益(給与所得)の計算:この550円に対し、発行会社には源泉徴収義務が発生します。 - 株式売却時

権利行使後の売却による利益は、株式譲渡益となります。

株式譲渡益の計算:この200円が株式譲渡益として課税されます。

ご覧いただいたとおり、税制非適格ストックオプションに共通する実務上の最大の関心事は、権利行使時に発生する給与所得課税と、それに伴う企業の源泉徴収義務です。

では次に、この権利行使時課税が繰り延べられる「税制適格ストックオプション」を見ていきましょう。

3. 税制適格ストックオプションの課税関係

「税制適格ストックオプション」とは、租税特別措置法に定められた厳格な要件を満たすことで、付与される役員や従業員にとって大きな税務上のメリットが受けられる制度です。

その最大のメリットは、権利行使時の課税が株式売却時まで繰り延べられる点と、利益全体が税率上有利な株式譲渡所得として扱われる点にあります。企業が複雑な要件を満たしてまでこの制度を導入するのは、こうした強力な税制優遇をインセンティブとして提供するためです。

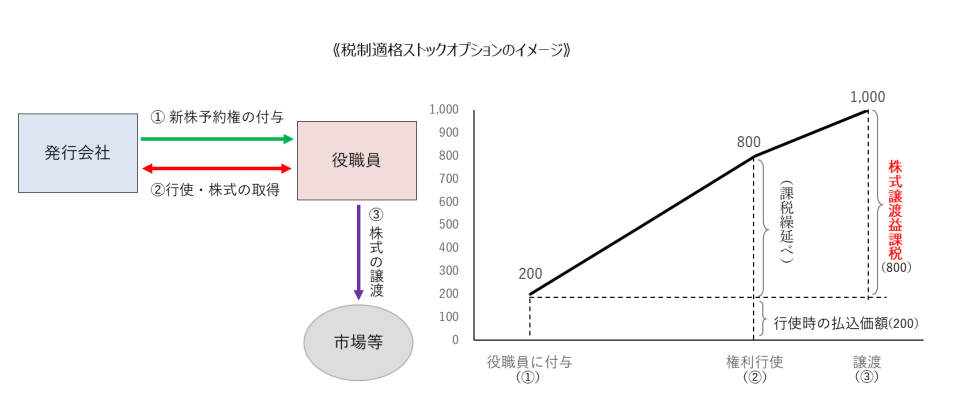

3.1. 課税繰り延べのメカニズム

税制非適格ストックオプション(無償・有利発行型)と対比しながら、その課税フローを確認しましょう。

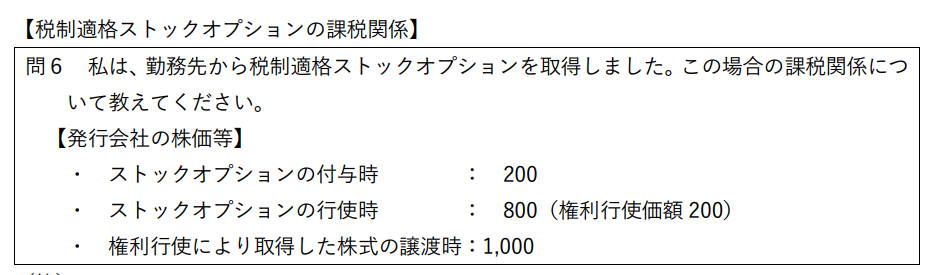

- 権利行使価額: 200円

- 権利行使時株価: 800円

- 株式譲渡時株価: 1,000円

- 付与時

非適格の場合と同様、課税関係は生じません。 - 権利行使時

権利行使時の株価(800円)と権利行使価額(200円)の差額である600円の経済的利益が発生しています。しかし、税制適格要件を満たしているため、この利益に対する課税は、将来株式を売却するまで繰り延べられます。 - 株式売却時

売却時に、付与から売却までの全ての利益がまとめて課税されます。

株式譲渡益の計算:この800円全額が株式譲渡益として課税対象となります。給与所得(最高税率が高い累進課税)ではなく、分離課税である譲渡所得として課税されるため、一般的に税負担が軽減されるという大きなメリットがあります。

3.2. 税制適格と認められるための厳格な要件

この税制優遇を受けるためには、以下の厳格な要件をすべて満たす必要があります。それぞれの要件には、制度の趣旨を担保するための意味合いが込められています。

- 付与対象者と対価

発行会社の取締役、執行役、使用人等に対して、無償で付与される必要があります。これは、役務提供の対価としてのインセンティブであることを明確にするための要件です。 - 権利行使期間

付与決議の日から2年を経過した日から10年以内(一定の要件を満たす未上場のスタートアップは15年以内)に権利行使を行う必要があります。2年間の待機期間は、短期的な投機目的ではなく中長期的な企業価値向上への貢献を促すためであり、10年や15年という上限は、インセンティブを合理的な期間内に実現させ、無期限の課税繰り延べを防ぐために設けられています。 - 年間行使価額の上限

権利行使を行う年の権利行使価額(権利行使価額 × 行使株数)の合計が1,200万円以下でなければなりません。制度の乱用を防ぎ、広く多くの従業員に利用されることを意図した制限です。 - 権利行使価額

1株当たりの権利行使価額は、ストックオプションの付与契約を締結した時の1株当たりの時価以上である必要があります。これにより、付与時点での価値を無償で与えるのではなく、将来の株価上昇分のみをインセンティブとすることができます。この「時価」の算定は、次のセクションで詳しく解説します。 - 譲渡禁止

付与されたストックオプション(新株予約権)そのものを、他人に譲渡することは禁止されています。 - 株式の保管委託

権利行使により取得した株式は、発行会社と金融商品取引業者(証券会社など)との間の取り決めに従い、直ちにその証券会社等に保管を委託する必要があります。これにより、納税の源泉となる譲渡の事実を税務当局が確実に捕捉することが可能となります。

これらの要件の中でも、特に未上場企業にとって実務上のハードルとなりがちなのが「権利行使価額の算定」です。これが次のセクションの最重要論点となります。

4. 発行会社向け実務上の重要論点

ここからは、ストックオプションを発行する企業側の経理・財務担当者が直面する、具体的な実務課題と対応策について解説します。制度を理解するだけでなく、計算や手続きを正確に行うことが、税務コンプライアンス上、極めて重要です。

特に注意すべきは、①源泉徴収、②株価算定、③その他の手続きの3点です。

4.1. 源泉所得税の納付義務と対応

これは税制非適格ストックオプションに関する、最も注意すべき実務です。

- 義務の対象

税制非適格ストックオプション(無償・有利発行型、信託型)の権利行使時に生じる経済的利益(給与所得)が対象です。発行会社は、この給与所得に対応する源泉所得税を徴収し、国に納付する義務を負います。 - 納付漏れが発覚した場合の対応

万が一、納付漏れが発覚した場合は、言い訳の余地はありません。直ちに所轄税務署に報告し、納税手続きを進める必要があります。 - 求償権と追加給与のリスク

会社が立て替えて納付した源泉所得税は、本来従業員が負担すべきものであるため、会社は従業員に対してその金額を請求(求償)することができます。

もし会社がこの求償を行わない場合、その立て替えた税額分が、従業員への追加の給与とみなされてしまいます。この場合、その追加給与に対しても源泉所得税がかかるため、手取り額から逆算する「グロスアップ計算」という複雑な処理が必要になり、企業の負担はさらに増大します。

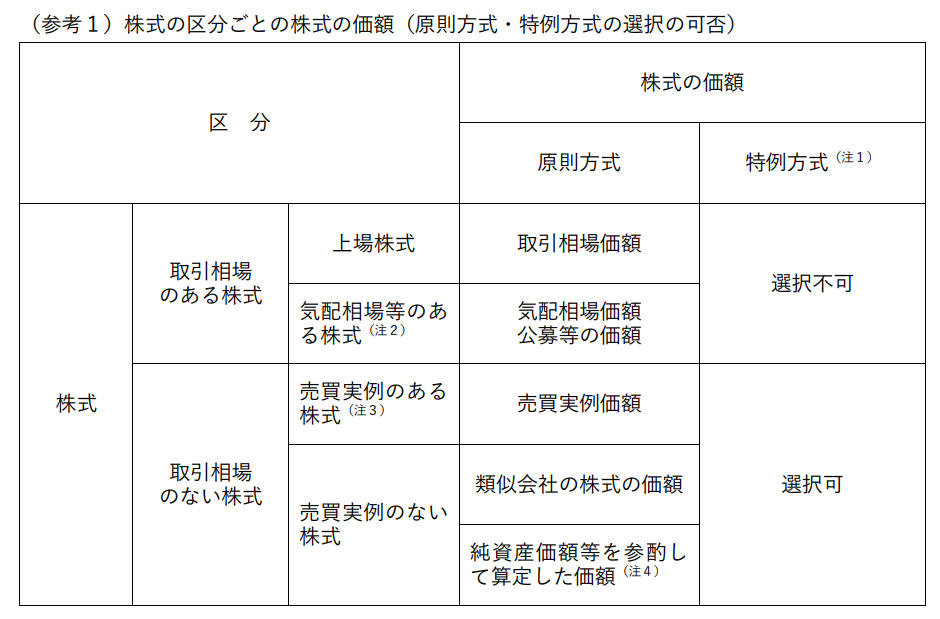

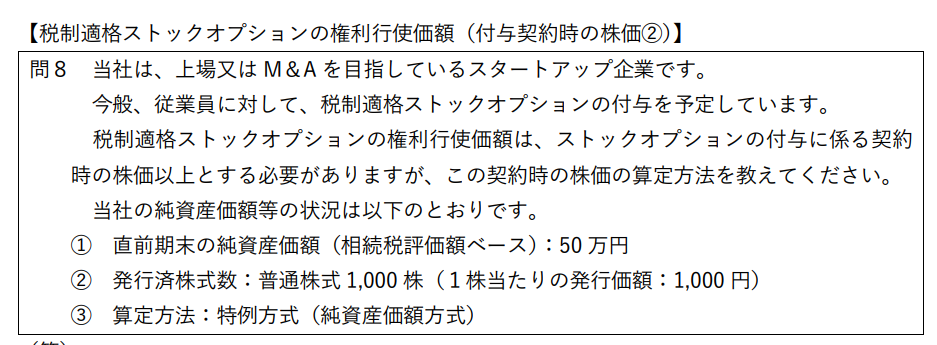

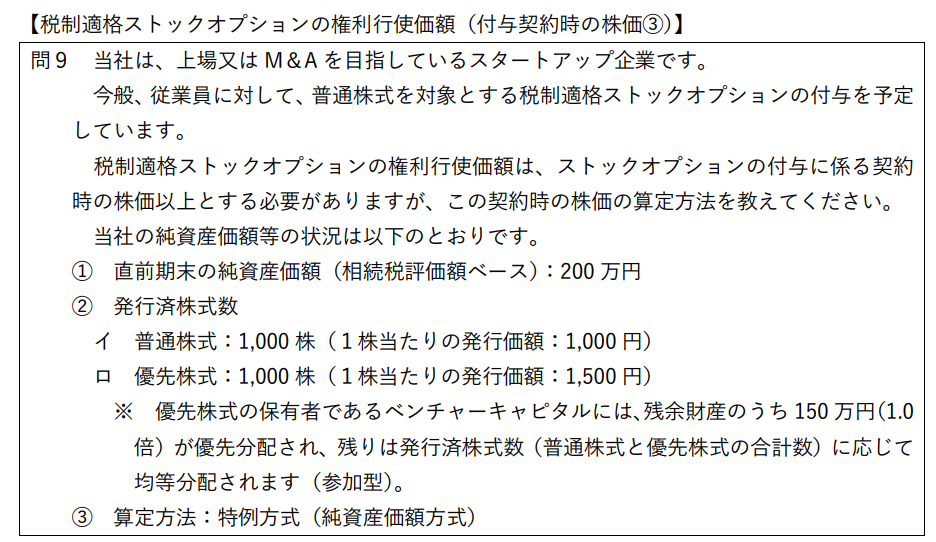

4.2.【最重要】未上場株式の株価算定方法

客観的な市場価格のない未上場企業、特にスタートアップにとって、株価の算定は極めて重要な論点です。

この株価は、税制適格ストックオプションの権利行使価額を決定する基準であり、また、税制非適格ストックオプションの権利行使時の経済的利益を計算する基礎となります。

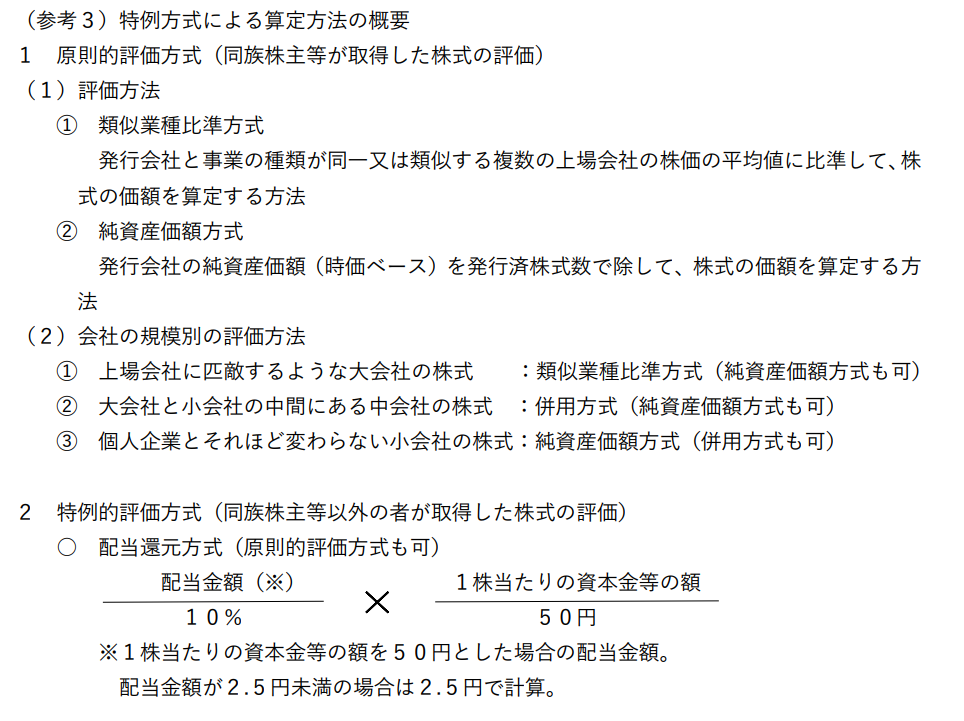

原則方式と特例方式の存在

株価の算定には、所得税基本通達に基づく「原則方式」と、取引相場のない株式の場合に選択できる財産評価基本通達の例による「特例方式」があります。

実務上、多くの未上場企業では「特例方式」が用いられます。

特例方式(純資産価額方式)による具体的な計算例

1. 基本ケース

条件:

・直前期末の純資産価額: 50万円

・発行済株式数: 1,000株

計算式:

この場合、税制適格SOの権利行使価額は500円以上に設定する必要があります。

2. 種類株式がある応用ケース

ベンチャーキャピタル等から資金調達を行い、優先株式を発行しているケースです。この計算方法は、優先株主が優先分配を受けた後、残りの財産を普通株主と共に分配を受ける参加型(Participating)優先株式の場合に適用されます。

・条件:直前期末の純資産価額: 200万円

・発行済株式数: 普通株式 1,000株、優先株式 1,000株

・優先株式の内容: 残余財産のうち150万円が優先的に分配される(参加型)。

計算プロセス:

・ステップ1:優先株主の権利額を確定する

・ステップ2:残余純資産を全株式で按分する

この場合の普通株式の価額は250円となり、権利行使価額は250円以上に設定します。

【重要補足】

もし優先株式が優先分配しか受けられない非参加型(Non-participating)の場合、残余純資産の按分対象は普通株式数のみとなります。上記の例では 50万円 ÷ 1,000株 = 500円 となり、計算結果が全く異なるため、種類株式の内容の確認は必須です。

算定上の注意点

仮決算の必要性:

直前期末から時間が経っていたり、その間に増資(新株発行)があったりする場合には、直前期の決算数値ではなく、ストックオプションの付与契約時点の状況を反映させるために仮決算を組んで純資産価額を算定する必要があります。

純資産価額がマイナスの場合:

計算上の株価は0円となりますが、権利行使価額は1円以上の備忘価額を設定しなければなりません。

4.3. その他の実務論点

最後に、知っておくべきその他の重要な論点を簡潔に解説します。

- 権利行使価額の引き下げ

一度締結した契約を変更すると、原則として税制適格要件から外れてしまいます。しかし、近年の通達改正により、過去に税制適格否認のリスクを避けるために高めに設定していた権利行使価額を、通達で明確化された算定方法に基づき引き下げる場合に限り、例外的に税制適格性が維持されることが認められています。 - 株券不発行会社の保管委託要件

税制適格要件である「株式の保管委託」は、株券を発行していない会社(株券不発行会社)でも満たすことが可能です。新たに株券を発行する必要はなく、発行会社から証券会社等へ株式の異動情報が適切に提供され、会社側で株式の異動を確実に把握できる措置が講じられていれば、要件を満たすものとして扱われます。

5. まとめ:実務担当者のための最終チェックリスト

本ガイドの締めくくりとして、これまでの内容を実務ですぐに使えるチェックリストにまとめました。

具体的な業務に直面した際に、ぜひ活用してください。

5.1. チェックリスト:税制非適格SOの権利行使が発生したとき

- 権利行使時の株価は適正に算定しましたか?(上場/非上場)

- 経済的利益(給与所得)の額を正しく計算しましたか?

- 源泉所得税を計算し、徴収・納付の準備は万全ですか?

- 役職員本人への給与明細等での通知方法は確立されていますか?

5.2. チェックリスト:税制適格SOの新規導入を検討するとき

- 税制適格要件(行使期間、価額上限等)を全て満たす制度設計ですか?

- (未上場の場合)権利行使価額の根拠となる株価を適正に算定しましたか?

- 算定の根拠資料(決算書、株主名簿、計算過程)は保管されていますか?

- 金融商品取引業者等との株式保管委託に関する取り決めは完了していますか?

- 付与対象者への説明資料に、権利行使時ではなく株式売却時に課税される旨が明記されていますか?

本ガイドは、ストックオプション税務の一般的な取り扱いを解説したものです。個別の事案は、その事実関係によって取り扱いが異なる場合があります。

具体的な判断に際しては、必ず税理士などの専門家に相談することを忘れないでください。

コメント