国税庁タックスアンサーの「No.1300 所得の区分のあらまし」について解説します。

解説動画

詳細

所得税法では、所得はその性質によって以下の10種類に区分されています。

1. 利子・配当・不動産所得:預貯金の利子、株式の配当、不動産の貸付による所得など。

2. 事業・給与・退職所得:事業から生じる所得、勤務先からの給料や賞与、退職手当など。

3. 山林・譲渡所得:山林の伐採・譲渡や、土地・建物などの資産譲渡による所得。

4. 一時・雑所得:懸賞金など営利目的でない一時的な所得や、他の9種類に該当しない公的年金、副業収入など。

なお、山林の保有期間が5年以内の場合は事業または雑所得になるなど、所得の発生状況により区分が異なる場合があります。

スライド解説

解説:所得区分の基本原則と実務上の重要性について

1. 導入:所得区分を理解する意義

事務所の皆さん、日々の業務お疲れ様です。今回は、私たちの業務の根幹をなす「所得区分」について、その基本原則と実務上の重要性を改めて確認するために、この文書を作成しました。

ご存知の通り、所得税の計算は、クライアントの1年間の所得を正確に分類することから始まります。この最初のステップである「所得区分」を誤ると、その後の計算すべてに影響が及び、結果として誤った申告につながりかねません。所得区分を正確に理解し、適切に判断する能力は、クライアントに対して高品質なサービスを提供し、税務上のリスクを未然に防ぐ上で不可欠なスキルです。

この文書が、皆さんの知識を再確認し、日々の業務における判断精度をさらに高める一助となることを期待しています。まずは、所得税法が定める10種類の所得分類の全体像から見ていきましょう。

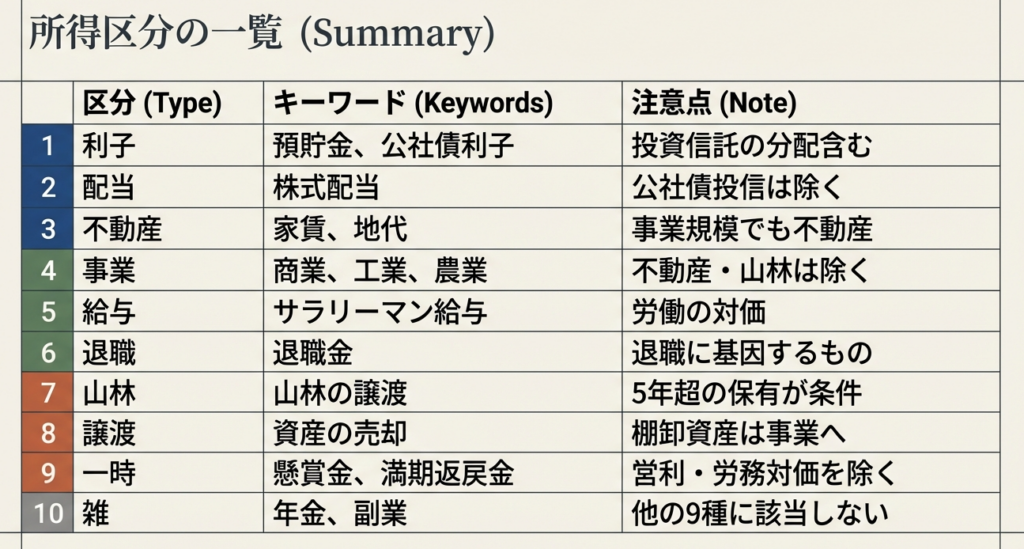

2. 結論:10種類の所得分類の全体像

所得税法は、所得をその性質に応じて10種類に区分しています。この分類は、所得金額や税額を計算する上での大前提であり、あらゆる所得税額計算の出発点となる、極めて重要な枠組みです。

以下に、所得税法で定められている10種類の所得の概要を示します。

• 利子所得: 預貯金や公社債の利子、特定の投資信託の収益の分配に係る所得です。

• 配当所得: 法人から受ける配当や、公社債投資信託等を除く投資信託の収益の分配などに係る所得です。

• 不動産所得: 土地や建物などの不動産の貸付けによる所得です。

• 事業所得: 農業、製造業、サービス業その他の事業から生ずる所得です。

• 給与所得: 勤務先から受ける俸給、給料、賞与などの性質を有する給与に係る所得です。

• 退職所得: 退職により勤務先から受ける退職手当やそれに類する一時金などの所得です。

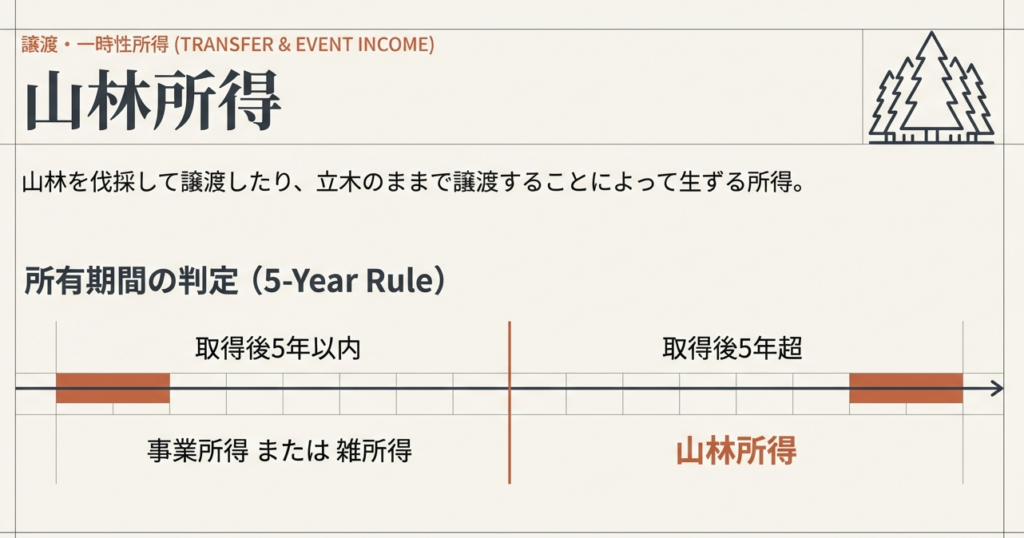

• 山林所得: 山林の伐採や立木のままでの譲渡によって生ずる所得です。

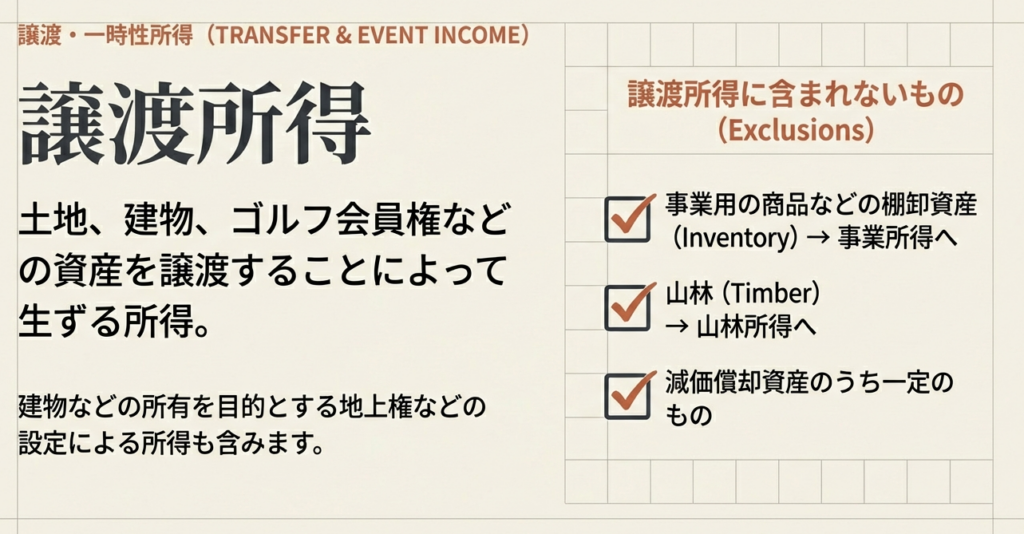

• 譲渡所得: 土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得です。

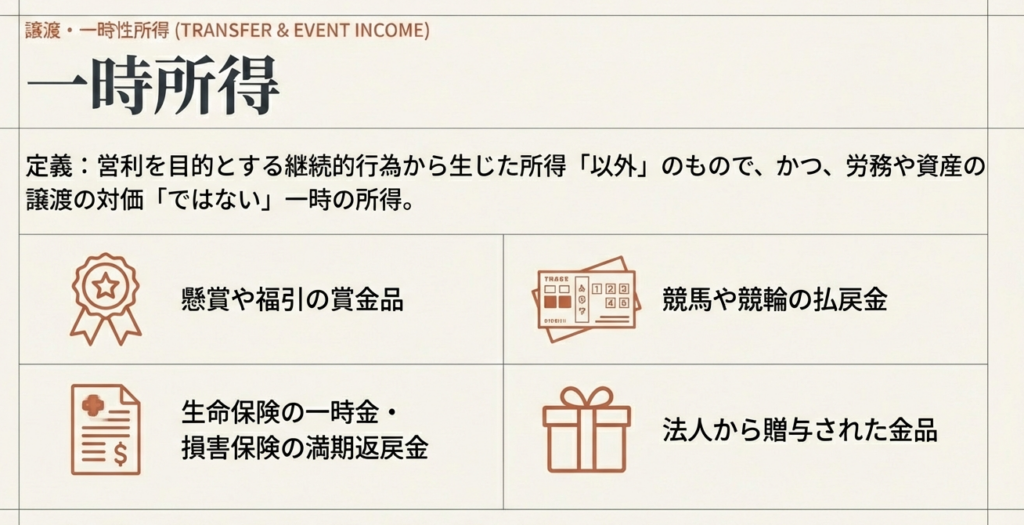

• 一時所得: 他の所得に該当せず、営利を目的とする継続的行為から生じたものではない一時的な所得です。

• 雑所得: 他の9種類の所得のいずれにも該当しない所得です。

次に、それぞれの所得区分について、より詳しく見ていきましょう。

3. 詳細解説:各所得区分のポイント

ここからは、10種類の所得区分それぞれについて、その性質と判定のポイントを具体的に解説していきます。各区分の定義を正確に理解することが、適切な申告業務の基本となります。

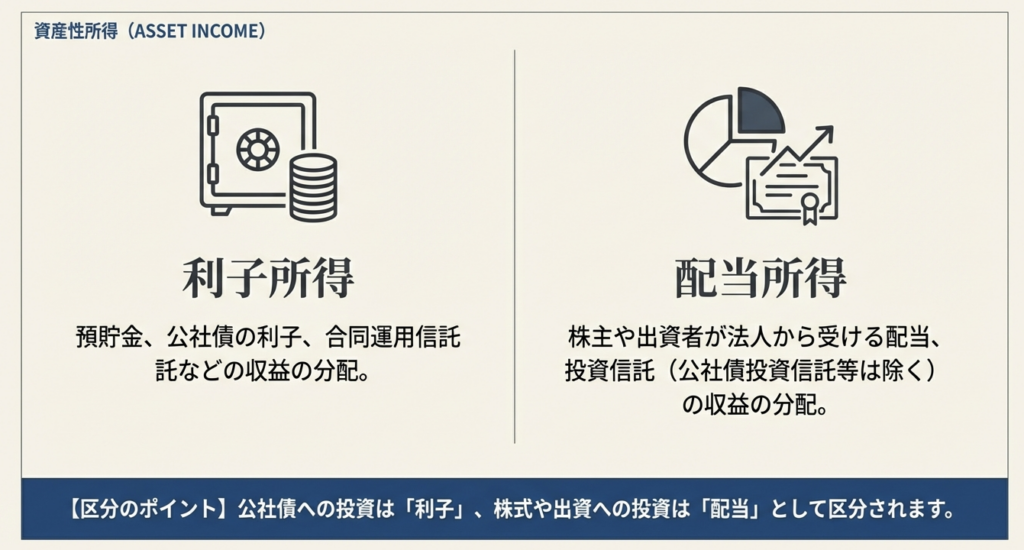

3.1 利子所得

利子所得とは、預貯金や公社債から生じる利子、そして合同運用信託や公社債投資信託といった特定の金融商品の収益分配金などが該当します。

3.2 配当所得

配当所得は、株主や出資者として法人から受け取る配当金や、投資信託(公社債投資信託等を除く)の収益分配金などが該当します。

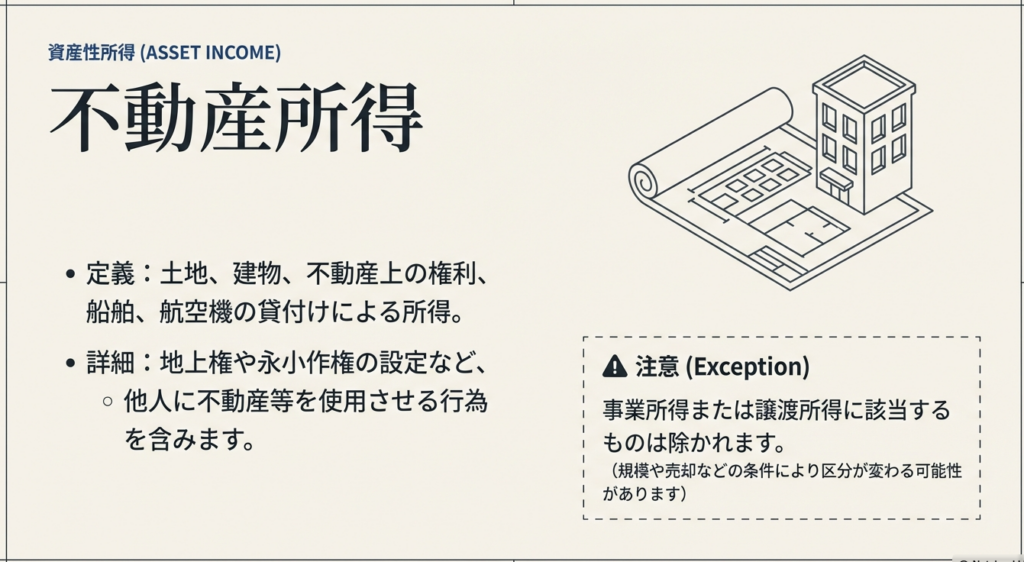

3.3 不動産所得

土地や建物といった不動産、船舶や航空機、あるいは借地権などの権利を他人に貸し付けることによって得られる所得が不動産所得です。ただし、同じ不動産の貸付けでも、その実態が事業所得や譲渡所得に該当する場合は、不動産所得からは除かれます。

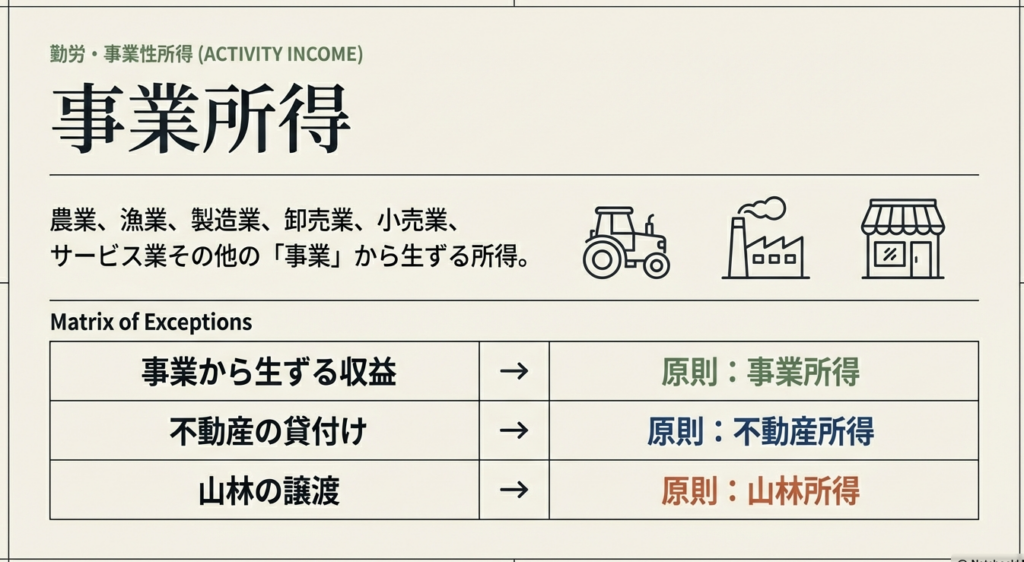

3.4 事業所得

農業、漁業、製造業、卸売業、小売業、サービス業など、反復・継続・独立して行われる事業から生じる所得を指します。注意点として、たとえ事業として行っていても、「不動産の貸付け」や「山林の譲渡」による所得は、原則としてそれぞれ不動産所得や山林所得に分類されます。

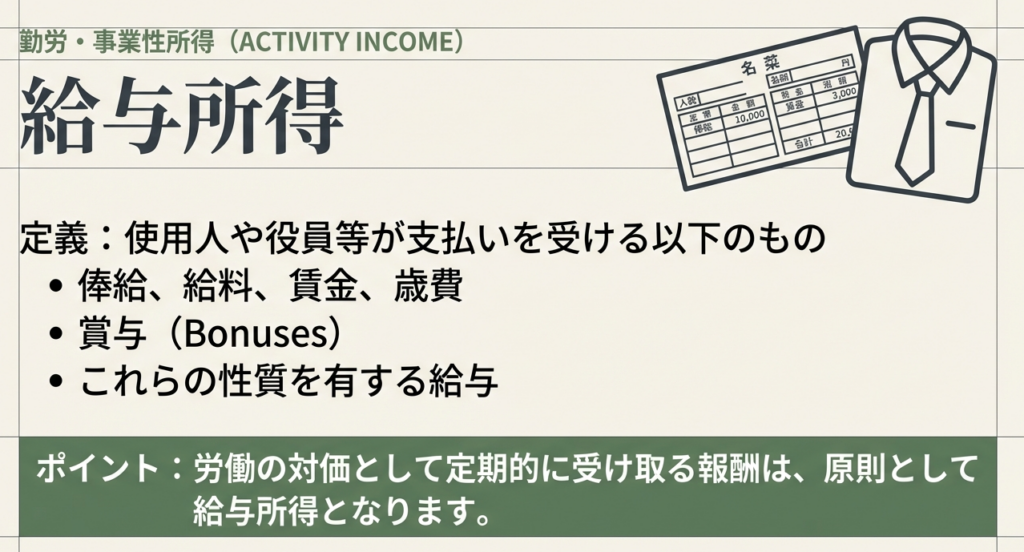

3.5 給与所得

会社員や役員などが勤務先から受け取る給料、賃金、賞与といった報酬が給与所得に該当します。

3.6 退職所得

退職時に勤務先から一時金として支払われる退職手当や、厚生年金基金などから退職を理由に支払われる一時金などが該当します。

3.7 山林所得

所有する山林を伐採して木材として譲渡したり、立木のまま譲渡したりすることによって生じる所得です。実務上の重要な例外として、その山林を取得してから5年以内に譲渡した場合は、山林所得ではなく事業所得または雑所得として扱われる点に注意が必要です。

3.8 譲渡所得

土地、建物、ゴルフ会員権といった資産を譲渡することによって生じる所得が該当します。ただし、事業で販売する商品(棚卸資産)や山林、減価償却資産のうち一定のものを譲渡することによる所得は、譲渡所得には含まれません。

3.9 一時所得

これは、他のどの所得区分にも当てはまらず、営利を目的とした継続的な行為から生じたものではない、「一時的な所得」を指します。具体的には、以下のようなものが例として挙げられます。

• 懸賞や福引の賞金品、競馬や競輪の払戻金

• 生命保険の一時金や損害保険の満期返戻金

• 法人から贈与された金品

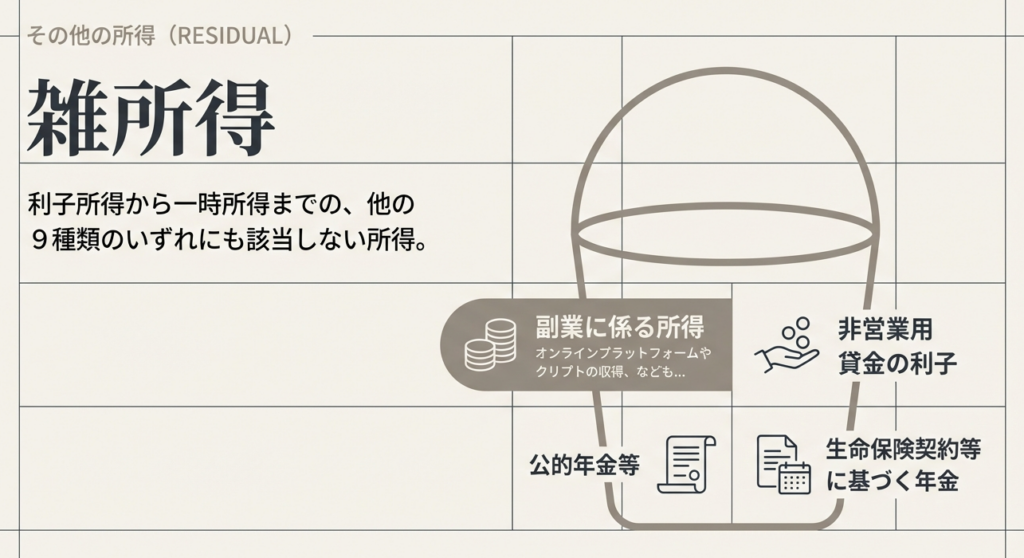

3.10 雑所得

雑所得は、これまで見てきた9種類の所得のいずれにも分類されない所得が該当する、包括的な所得区分です。実務でよく見られる例としては、以下のようなものがあります。

• 公的年金等

• 非営業用貸金の利子

• 副業に係る所得(原稿料など)

• 生命保険契約等に基づく年金

以上が10種類の所得区分の概要です。これらの知識を実務で活用する上での注意点を最後にまとめます。

4. まとめ:実務での注意点

クライアントから提示された収入が、どの所得区分に該当するのかを正確に分類することは、私たちの専門家としての責務です。安易な判断が、クライアントにとって不利益となる誤った申告につながるリスクを常に念頭に置き、慎重な判断を心がけてください。

日々の業務で所得区分を判断する際には、特に以下の3つのポイントを意識してください。

• 性質に基づく判断の重要性

所得を分類する際は、その名称や形式に惑わされず、その所得がどのような性質を持つか(例:営利目的か、継続性があるか、資産の譲渡対価か)を実質的に見極めることが最も重要です。例えば、クライアントの収入が反復・継続的であれば事業所得を、そうでなければ一時所得や雑所得を検討するように、その収入がどうやって生まれたのかという「物語」をヒアリングすることが重要です。

• 除外規定への留意

各所得区分の定義には、「~に該当するものを除きます」といった例外規定が数多く存在します。3.7で見たように、山林の譲渡は原則として山林所得ですが、取得後5年以内であれば事業所得か雑所得になるという例外があります。このような但し書き一つで納税額が大きく変わるため、常に規定の末尾まで注意を払う癖をつけてください。

• 雑所得の補完的役割の認識

判断に迷う所得、例えば近年増加しているインターネットを介した個人の活動による収入などが、他の9種類に当てはまらない場合、最終的にこの雑所得のバスケットに入ることになります。安易に分類せず、他の所得に該当しないことを確認した上で適用する、という思考プロセスが重要です。

所得区分の正確な判断は、税務のプロフェッショナルとしての信頼の基盤です。基本に忠実に、一つ一つの案件に丁寧に取り組むことで、皆さんがさらに大きく成長してくれることを期待しています。

ガイド:Q&A

1. 所得税法において、所得はいくつの種類に区分されていますか?また、「利子所得」とは具体的にどのような所得を指しますか?

所得税法では、所得はその性質によって10種類に区分されています。「利子所得」とは、預貯金や公社債の利子、ならびに特定の信託(合同運用信託、公社債投資信託など)の収益分配に係る所得を指します。

2. 「配当所得」の源泉となるものを2つ挙げ、その内容を説明しなさい。

「配当所得」の源泉には、法人から株主や出資者が受ける配当があります。また、公社債投資信託などを除く投資信託や、特定受益証券発行信託からの収益の分配なども配当所得に含まれます。

3. 土地や建物の貸付けによる所得は「不動産所得」に分類されますが、どのような場合には不動産所得から除外されますか?

土地や建物の貸付けによる所得であっても、事業所得または譲渡所得に該当するものは不動産所得から除外されます。

4. 「事業所得」とはどのような活動から生じる所得ですか?また、原則として事業所得に含まれない所得の例を2つ挙げなさい。

「事業所得」とは、農業、漁業、製造業、小売業、サービス業など、事業から生じる所得を指します。ただし、不動産の貸付けによる所得(不動産所得)や山林の譲渡による所得(山林所得)は、原則として事業所得には含まれません。

5. 「給与所得」に含まれるものとして、どのようなものが挙げられていますか?具体例を3つ以上挙げなさい。

「給与所得」には、使用人や役員が受け取る俸給、給料、賃金、歳費、賞与が含まれます。また、これらと同様の性質を持つ給与も給与所得に分類されます。

6. 「退職所得」の定義を説明し、その具体例を挙げなさい。

「退職所得」とは、退職によって勤務先から受け取る退職手当や、厚生年金保険法に基づく一時金など、退職に起因して支払われる所得を指します。

7. 山林の譲渡による所得が「山林所得」として扱われるための条件は何ですか?その条件を満たさない場合、所得はどのように分類されますか?

山林の譲渡による所得が「山林所得」となるのは、山林を取得してから5年を超えて伐採または譲渡した場合です。取得後5年以内に伐採または譲渡した場合は、事業所得または雑所得に分類されます。

8. 「譲渡所得」の対象となる資産の例を挙げなさい。また、譲渡しても譲渡所得とならない資産にはどのようなものがありますか?

「譲渡所得」の対象となる資産には、土地、建物、ゴルフ会員権などがあります。一方、事業用の商品などの棚卸資産や山林の譲渡による所得は、譲渡所得にはなりません。

9. 「一時所得」の定義における3つの主要な特徴を説明しなさい。また、その具体例を2つ挙げなさい。

「一時所得」は、他の9つの所得に該当せず、営利を目的とする継続的行為から生じたものではなく、労務や資産譲渡の対価としての性質を持たない一時の所得という特徴があります。具体例として、懸賞の賞金品や生命保険の一時金が挙げられます。

10. 「雑所得」はどのように定義されていますか?また、雑所得に分類される所得の例を2つ挙げなさい。

「雑所得」は、利子所得から一時所得までのいずれにも該当しない所得と定義されています。具体例としては、公的年金等や、副業に係る所得(原稿料など)が挙げられます。

コメント