経済産業省から公表されている「ストックオプション税制に関する認定制度(社外高度人材活用新事業分野開拓計画)」「社外高度人材活用新事業分野開拓計画策定の手引き」について解説します。

解説動画

概要

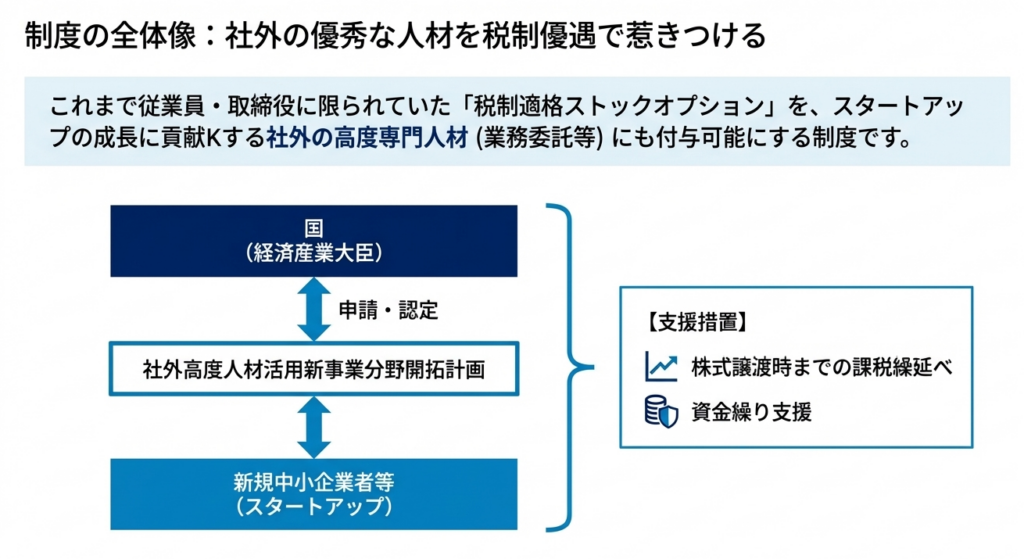

社外高度人材活用新事業分野開拓計画は、中小企業等経営強化法に基づき、新規中小企業者等が新事業分野を開拓するために、社外の高度人材を活用する計画です。

認定対象企業は、設立10年未満やVC等からの出資を受けていることなどの要件を満たす必要があります。活用する社外高度人材は、国家資格保有者、博士の学位を有する者、または過去10年間に一定の要件を満たす製品開発、販売、資金調達活動に2年以上従事した者などが想定されています。

本計画が主務大臣に認定されると、企業は主に二つの支援措置を受けられます。

一つは、社外高度人材に付与するストックオプションにかかる課税を権利行使時から譲渡時まで繰り延べる等の税制優遇、もう一つは、事業に必要な資金繰り支援(融資・信用保証等)です。

スライド解説

解説:社外高度人材向けストックオプション税制

スタートアップの成長加速において、特定の技術や販路、資金調達の知見を持つ「外部スペシャリスト」の存在は不可欠です。

しかし、これら高度人材を「雇用」という枠組みに押し込めることは、流動性の高い現代の労働市場では困難であり、また資金力に乏しい初期段階の企業にとって高い固定給は大きな財務リスクとなります。

本稿では、中小企業等経営強化法に基づき、外部の高度専門人材を対象に拡大された「社外高度人材向けストックオプション(以下、SO)税制」について、その戦略的意義と申請の要諦を徹底解説します。

1. 導入:本制度がスタートアップ実務において担う戦略的役割

従来の税制適格SOは、対象が「取締役・従業員」に限定されており、業務委託先のエンジニアやコンサルタントに付与しても「税制非適格」として、権利行使時に多額の税負担(給与所得等)が発生していました。

本制度の戦略的優位性は、「雇用によらない高度人材のパートナー化」にあります。

優秀な人材を「外注先」としてではなく、将来のキャピタルゲインを共有する「成功報酬型のパートナー」として巻き込むことが可能になります。これにより、限られた現預金を燃やすことなく、時価総額向上に直結する専門性を組織に注入できるのです。これは人材獲得競争において、資金力で勝る大手企業に対抗するための、スタートアップにとっての「最強のレバレッジ」と言えるでしょう。

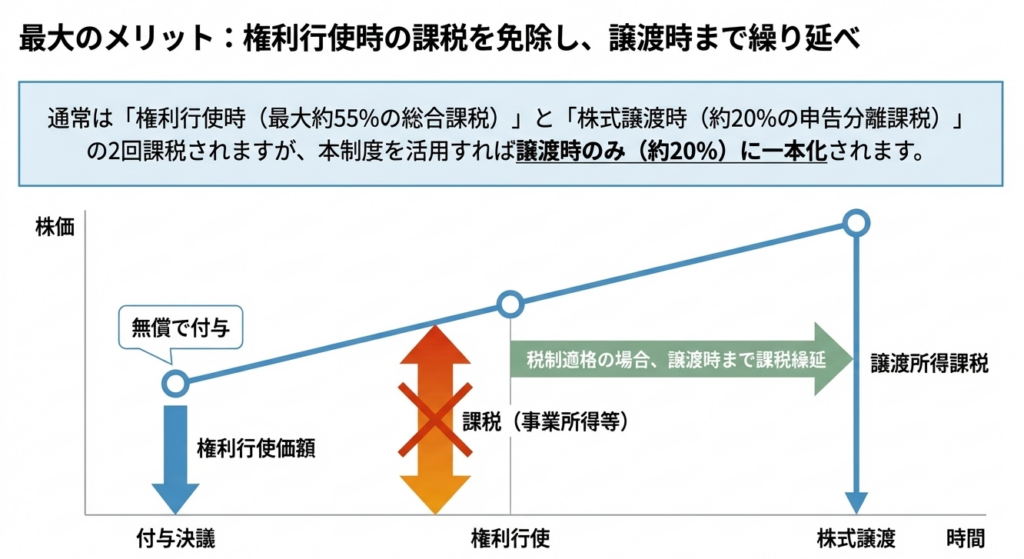

2. 結論:税制適格要件を満たした場合の課税関係の整理

本制度の認定を受けた場合、個人の課税関係には劇的なメリットが生じます。

課税時期と所得区分の比較

通常のSO(非適格)では、権利行使時に「時価と行使価額の差額」に対し、現金収入がないにもかかわらず最大約55%の累進課税が課されます。一方、本制度適用時は、この課税が「株式譲渡時」まで繰り延べられ、税率も一律約20%(譲渡所得)に固定されます。

| 区分 | 権利行使時(株式取得時) | 株式譲渡時(売却時) | 税率・所得区分 |

|---|---|---|---|

| 通常のSO(非適格) | 課税あり | 課税あり | 最大約55%(給与等+譲渡) |

| 本制度適用(適格) | 課税なし | 課税あり | 一律約20%(譲渡所得のみ) |

「So What?」— 実務上のインパクト:

この制度の本質は「納税タイミングとキャッシュイン(換金時期)の完全な一致」にあります。受給者は、手元資金を減らさずに株式を取得でき、かつ売却益の大部分を享受できるため、コミットメントの質が根本から変わります。

3. 詳細解説:認定の鍵を握る「新規中小企業者等」と「VC等」の定義

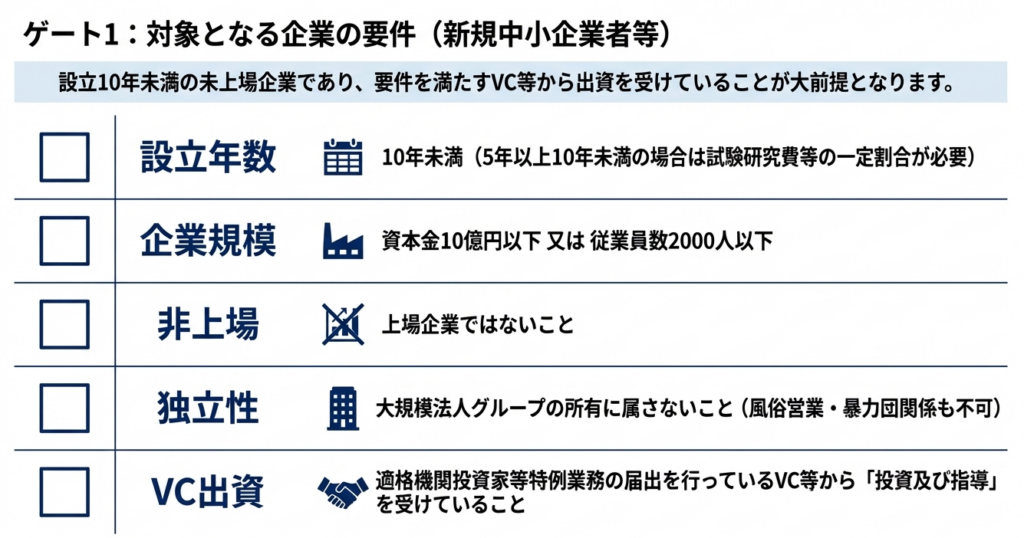

申請主体となる企業には、単なる規模の要件だけでなく、「成長を目指すスタートアップであることの証明」が求められます。

① 申請企業の属性要件

- 資本金・従業員数:

資本金10億円以下、または従業員2,000人以下の会社(中小企業等経営強化法上の定義)。 - 設立年数による追加要件(重要):

- 設立5年未満: 上記の属性を満たせば可。

- 設立5年以上10年未満: 以下のいずれかが必要です。

- 試験研究費等(R&D費)の割合が売上高の5%超。

- ソフトウェア開発等に従事する常勤従業員の割合が2%超。

② VC等による出資・指導要件

本制度は「VC等からの外部資金とハンズオン支援」を受けていることが大前提です。

- 投資事業有限責任組合(LPS)や、適格機関投資家特例業務の届出者、あるいはベンチャー投資を行う上場会社等からの出資を受けていること。

- 単なる出資だけでなく、経営上の「指導」を受けている実態が求められます。

③ 欠格事由

- 大規模法人グループに属さない(いわゆる「親会社」による支配がない)。

- 非上場企業であること。

- 風俗営業や暴力団関連でないこと。

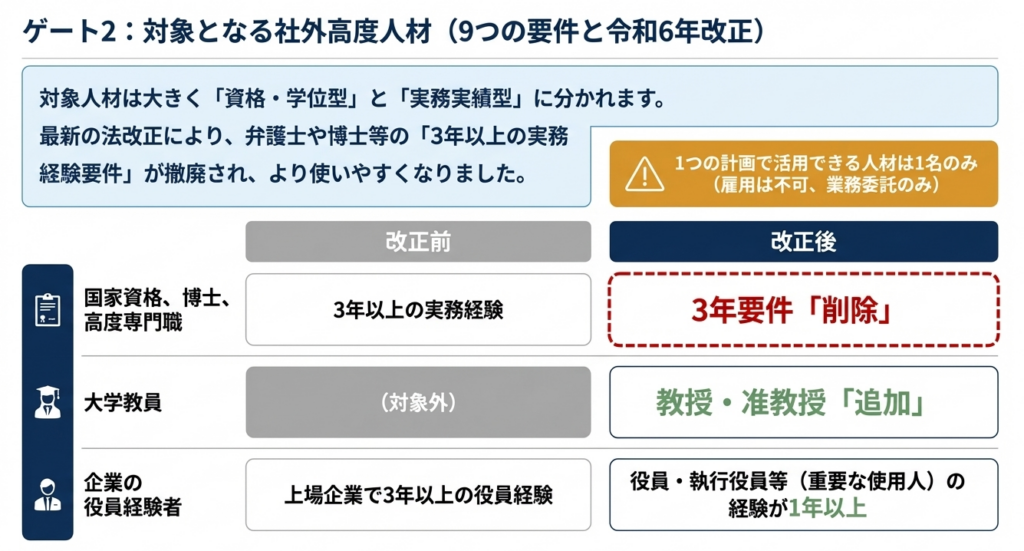

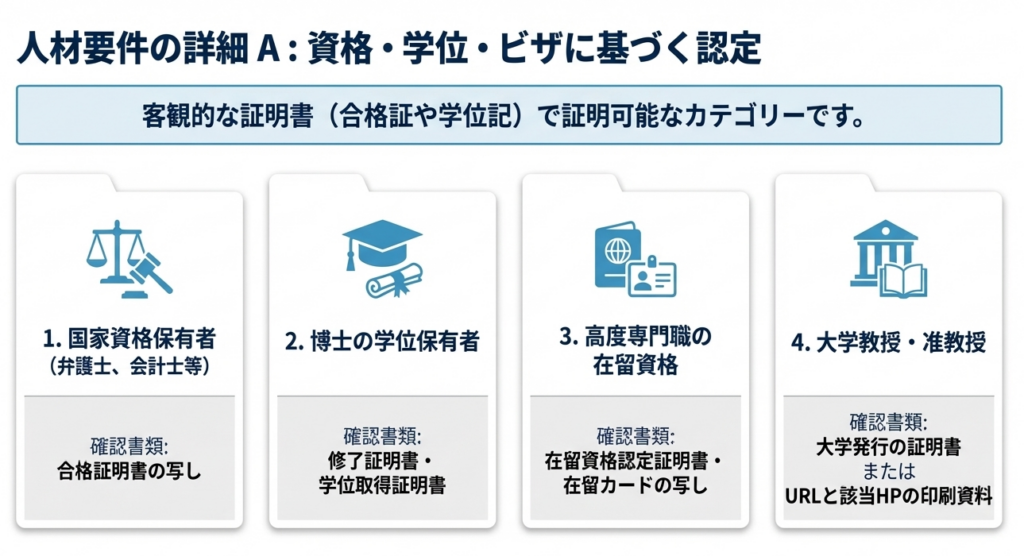

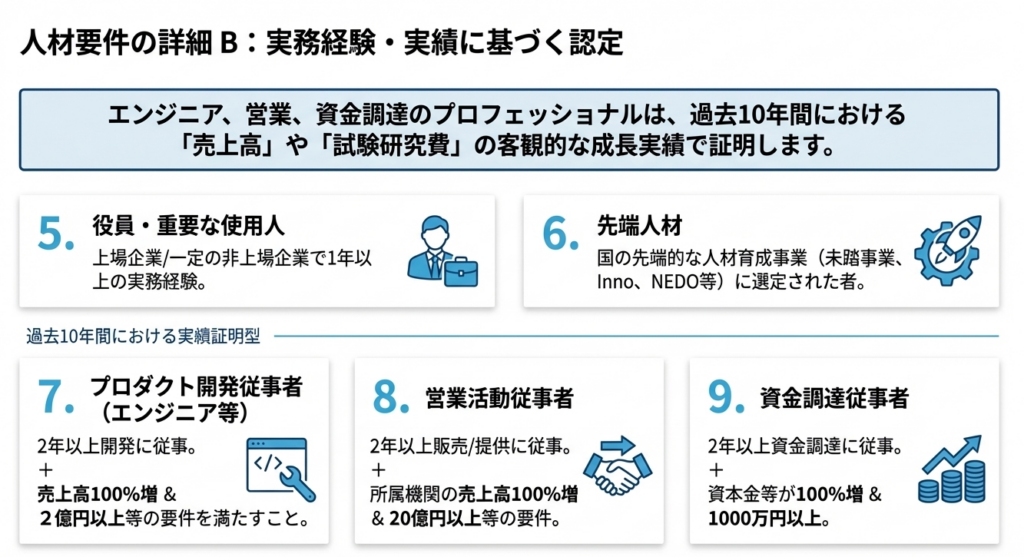

4. 専門性の証明:社外高度人材に該当する9つのカテゴリーと必要書類

令和6年度税制改正により、カテゴリー①〜③の「実務経験3年要件」が撤廃されるなど、若手の博士や専門家を登用しやすくなっています。特にカテゴリー⑦〜⑨については、「厳密な数値要件」の立証が必要です。

社外高度人材の9つのカテゴリーと要件詳細

| カテゴリー | 概要(専門性の証明) | 主要な確認書類・数値要件 |

|---|---|---|

| ①国家資格者 | 弁護士、公認会計士等 | 合格証明書等。 ※3年要件は撤廃 |

| ②博士の学位 | 博士号取得者 | 学位取得証明書等。 ※3年要件は撤廃 |

| ③高度専門職 | 高度専門職の在留資格保有者 | 在留カード(写)等。 ※3年要件は撤廃 |

| ④教授・准教授 | 大学の教授または准教授 | 大学発行の証明書等 (令和6年度追加) |

| ⑤役員等経験 | 上場・一定の非上場企業の役員等 | 1年以上の役員・重要な使用人(執行役員等)経験 |

| ⑥先端人材 | 未踏・異能vation等の選定者 | 修了証明書、HPの写し等 |

| ⑦エンジニア | プロダクト開発従事者 (過去10年内に2年以上) | 【上場企業出身】 担当製品の売上高が、在籍期間中に「全事業売上比1%未満から1%以上」へ増加 【非上場企業出身】 以下いずれか ・所属機関の全事業売上が+100%かつ20億円以上 ・担当製品売上が+100%かつ2億円以上 ・所属機関の全事業試験研究費等が+40%かつ2,500万円以上 ・担当製品の試験研究費等が+40%かつ250万円以上 |

| ⑧営業等 | 販売・提供従事者 (過去10年内に2年以上) | 【非上場企業出身のみ】 以下いずれか ・所属機関の全事業売上が+100%かつ20億円以上 ・担当製品売上が+100%かつ2億円以上 |

| ⑨資金調達 | 資金調達従事者 (過去10年内に2年以上) | 【非上場企業出身のみ】 在籍期間中に所属機関の資本金等の額が100%以上増加かつ終了時に1,000万円以上 |

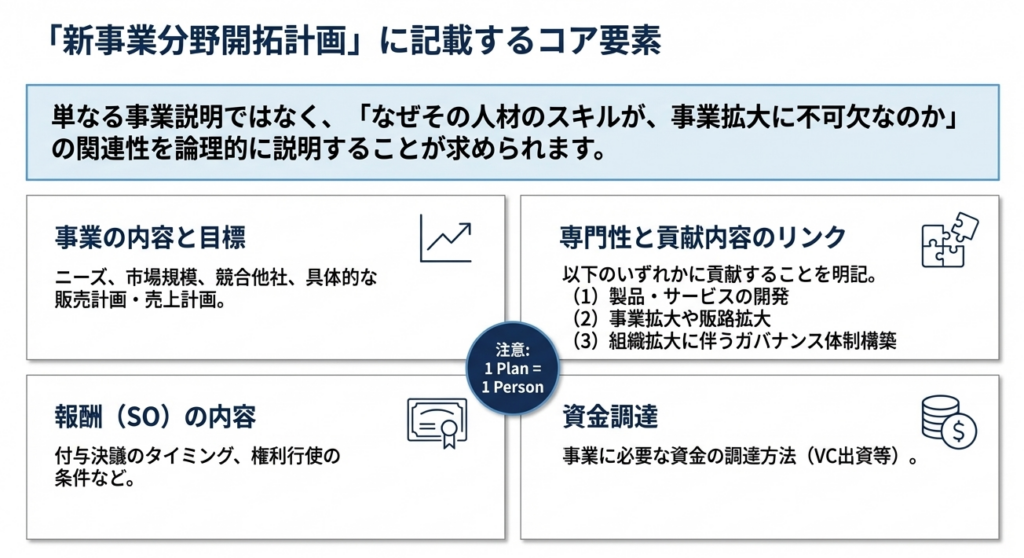

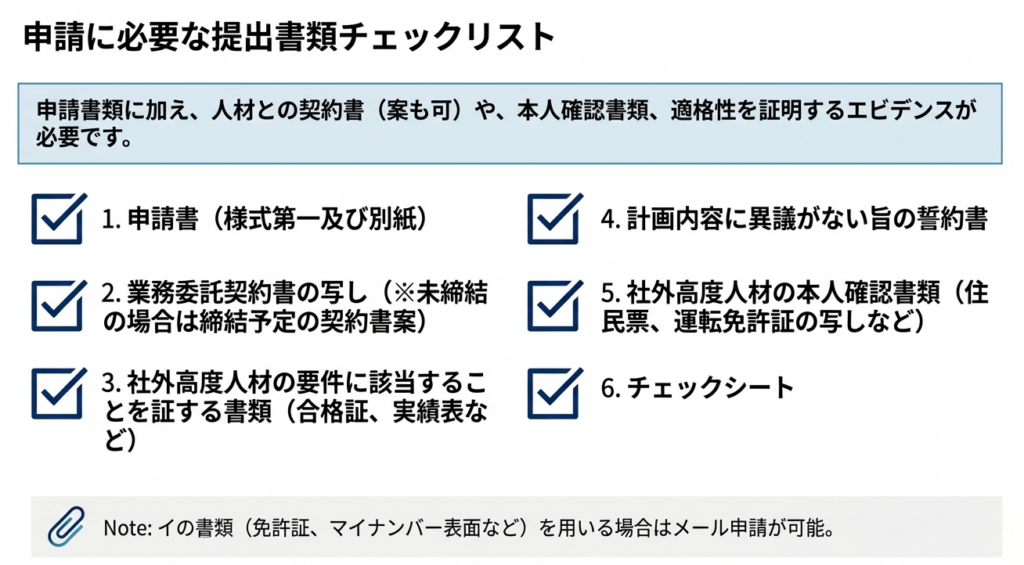

5. 計画策定と申請実務:審査を通過するための記載ポイント

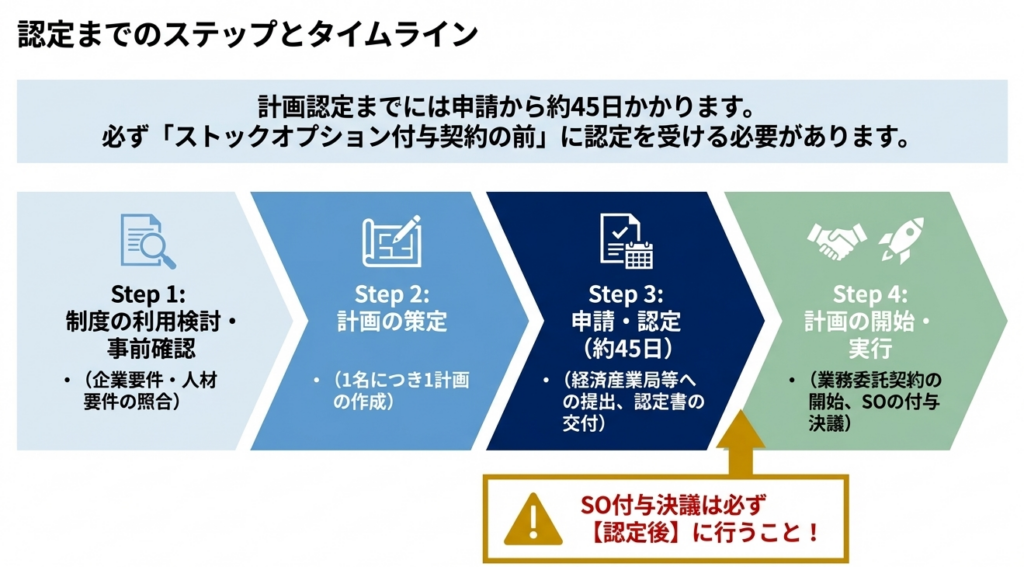

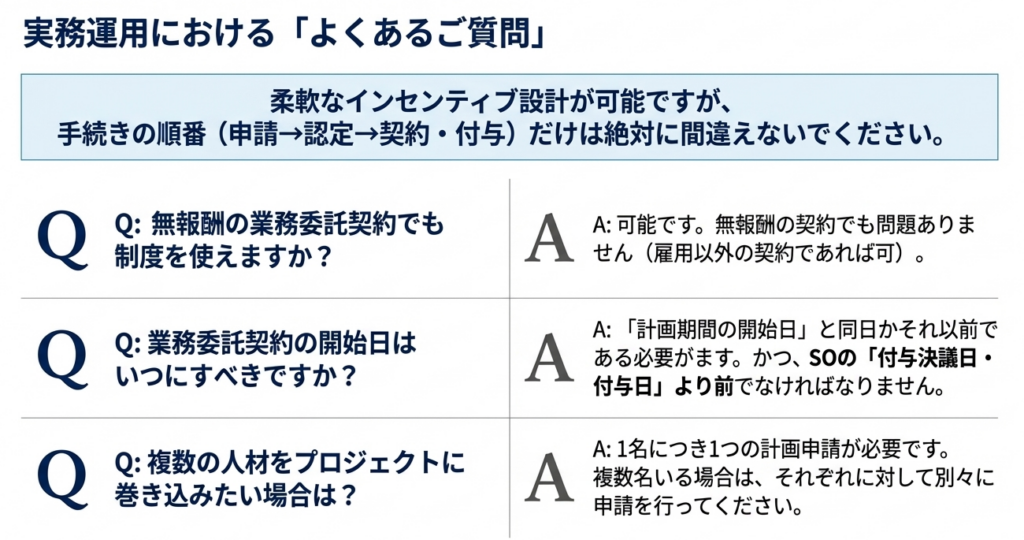

実務上、最も注意すべきは「時間軸」です。

認定申請から交付まで「約45日」を要し、認定を受ける前にSO付与(取締役会・株主総会決議)を行ってしまうと、その時点で税制適格の道は絶たれます。

実務担当者が押さえるべき急所

- 契約形態の厳守:

対象者とは必ず「業務委託契約」を締結してください。雇用契約がある場合は対象外です。 - 1計画1名の原則:

複数名に付与する場合でも、申請書は1名ごとに作成が必要です。管理コストを見越したスケジュールを組んでください。 - 論理的構築(別紙のキモ):

申請書では、その人材の「専門性」が、自社の「新事業」のどのパート(開発、販路、ガバナンス等)に、どう寄与するのかを具体的に紐付ける必要があります。審査官は「なぜこの人でなければならないのか」を見ています。 - 認定後の開始:

計画期間の開始日は「認定日以降」である必要があります。認定前に貢献業務を開始することは可能ですが、SO付与決議は必ず認定証の受領後に行ってください。

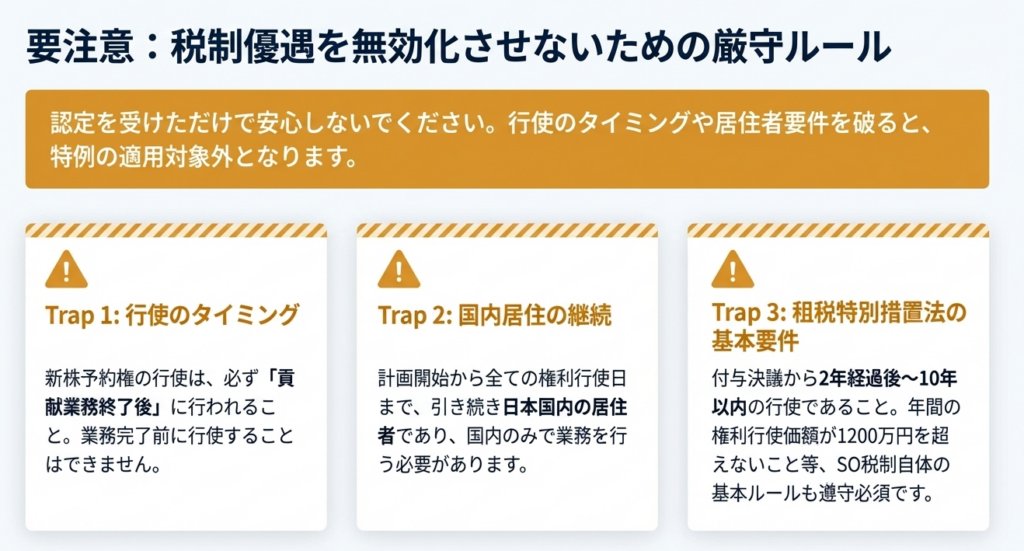

6. まとめ:実務での致命的なミスを防ぐための注意事項と事後管理

本制度の恐ろしさは、認定後も「形式的な不備」一つで認定取り消しや、付与された個人の税制適格否認を招く点にあります。

実務上の落とし穴と事後ガバナンス:

- 「貢献業務終了後」の行使ルール(最重要):

税制の適用を受けるためには、SOの行使は必ず「貢献業務が終了した後」に行わなければなりません。業務継続中の行使は認められず、この運用を誤ると全受益者の適格性が失われるリスクがあります。 - 居住者要件の継続:

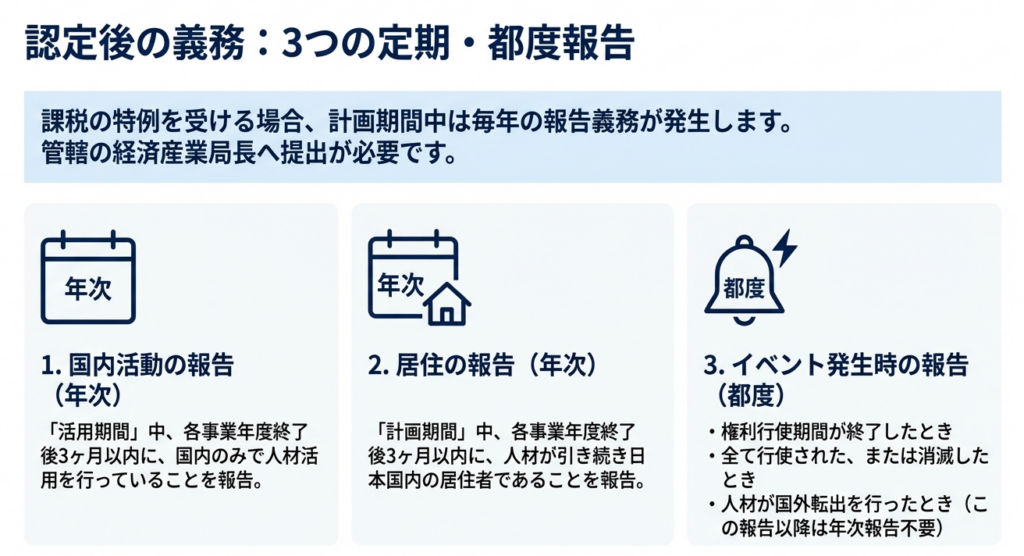

対象者は計画開始から権利行使日まで、一貫して「日本国内の居住者」である必要があります。海外移住は即座に要件喪失となります。 - 定期報告義務の遵守:

- 年次報告: 事業年度終了後3ヶ月以内に、国内での活用状況や居住者実態を報告。

- 都度報告: 行使期間終了、全行使・消滅、国外転出時には遅滞なく報告が必要です。

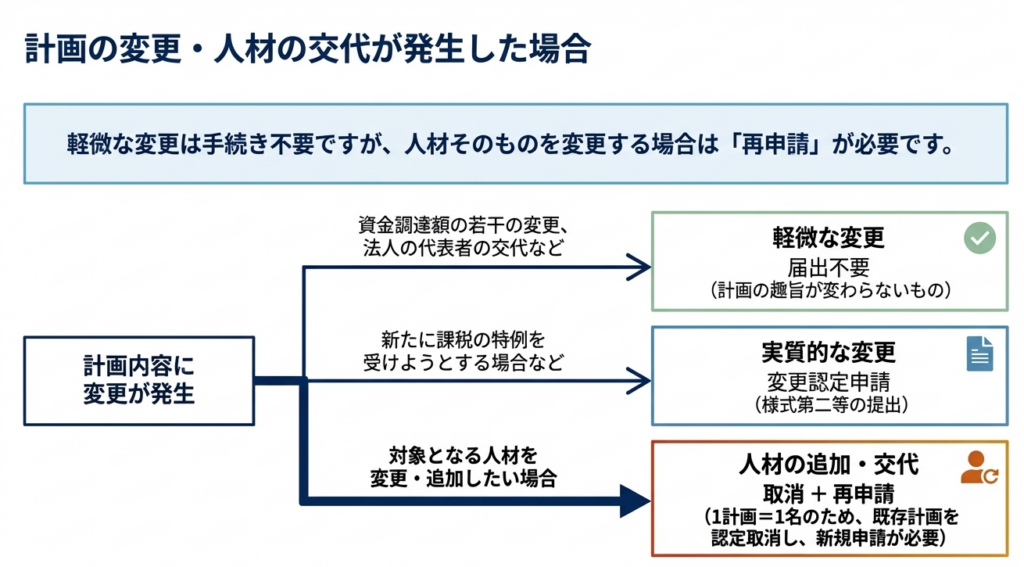

- 人材変更は「再申請」:

資金調達額の微修正等は軽微な変更として事後報告で済みますが、「人材の変更・追加」は変更認定の対象外です。既存計画を取り消し、新規に申請し直す(45日の待機期間が発生する)必要があります。

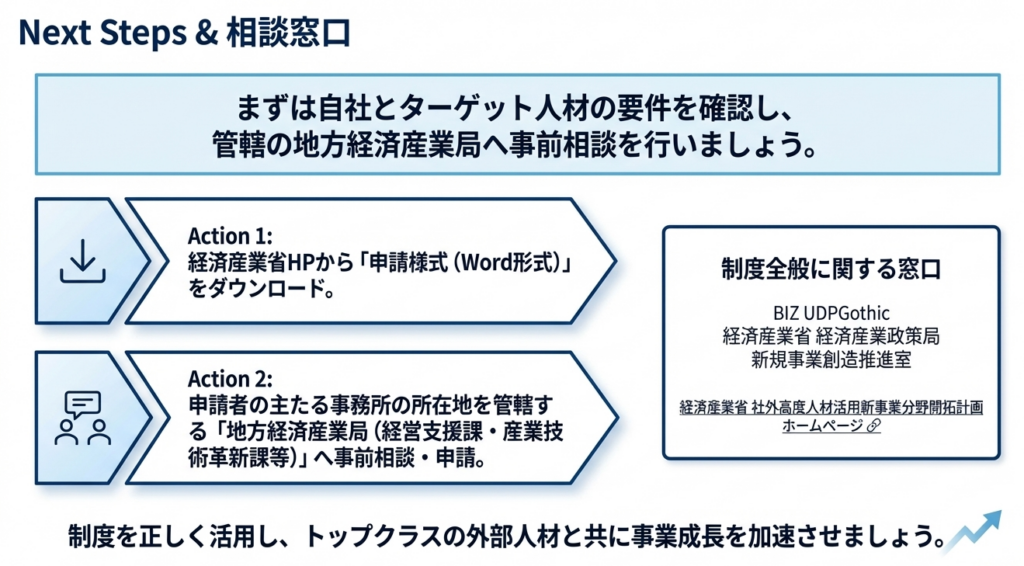

本制度は非常に強力なツールですが、その運用には会計・法務レベルの緻密な管理が求められます。検討段階から経済産業省の最新手引きを確認し、管轄の地方経済産業局へ事前相談を行うことを、実務の鉄則として推奨いたします。

ガイド:Q&A

第1問: 「社外高度人材活用新事業分野開拓計画」とはどのような制度ですか?

新規中小企業者等が社外高度人材の支援を受けて新事業分野を開拓するための計画を策定し、国(主務大臣)から認定を受ける制度です。認定を受けた事業者は、社外高度人材へのストックオプション付与にかかる税制優遇や、事業に必要な資金調達の金融支援を受けることができます。

第2問: 本計画の認定を受けた事業者が受けられる、ストックオプションに関する税制面でのメリットは何ですか?

認定計画に従って付与されたストックオプションについて、権利行使時の課税を株式譲渡時まで繰り延べることができ、譲渡時の税率優遇も受けられます。ただし、この特例を適用するには、本計画の認定以外に租税特別措置法などの関係法令の要件も満たす必要があります。

第3問: 申請者の範囲として定められている「新規中小企業者等」の基本的な要件(資本金・従業員数)を説明してください。

資本金額10億円以下、または常時使用する従業員数が2000人以下を満たす個人事業主、または会社(士業法人を含む)が対象です。さらに、設立からの年数に応じた特定の要件を満たし、大規模法人グループに属さないなどの条件をクリアする必要があります。

第4問: 設立から5年以上10年未満の申請者が「新規中小企業者等」に該当するための追加要件を1つ挙げてください。

前年または前事業年度において、試験研究費等の割合が収入金額の5%を超えている必要があります。あるいは、ソフトウェア開発等に従事する常勤従業員の割合が、全常勤従業員のうち2%を超えていることも要件の1つとなります。

第5問: 申請者が満たすべき「VC等出資要件」とはどのようなものですか?

ベンチャーキャピタル(ファンド)やベンチャー投資を行っている上場会社などから、投資および指導を受けている必要があります。投資主体は、適格機関投資家等特例業務の届出を行っている者などが想定されています。

第6問: 認定の対象となる「社外高度人材」との契約形態にはどのような制限がありますか?

社外高度人材の活用方法は、業務委託契約を締結する場合に限られています。民法第623条に規定される「雇用」契約に基づく活用は認められておらず、この点に注意して契約を締結する必要があります。

第7問: 1つの計画で同時に何名の社外高度人材を認定対象とすることができますか?

1つの計画で活用できる社外高度人材は1名のみです。複数の人材に対してストックオプションを付与したい場合は、対象者1名につき1つの計画を個別に策定して申請を行う必要があります。

第8問: 計画の申請から認定までに要する標準的な期間と、申請先について説明してください。

標準処理期間は、申請書に不備がない受理時点から概ね45日です。申請先は、申請者の主たる事務所の所在地を管轄する地方経済産業局長、および事業分野を所管する大臣となります。

第9問: 税制の特例を受ける場合、社外高度人材はいつストックオプションの権利行使を行う必要がありますか?

必ず社外高度人材による計画上の「貢献業務」が終了した後に行う必要があります。貢献業務終了前に権利行使がされないよう、契約内容やスケジュールを管理することが求められます。

第10問: 計画認定後に、認定を受けた事業者が定期的に行うべき報告義務について説明してください。

「活用期間」中に日本国内のみで活動していること、および「計画期間」中に日本国内の居住者であることを、各事業年度終了後3月以内に報告しなければなりません。また、権利行使期間が終了した場合や新株予約権が消滅した場合などにも都度報告が必要です。

コメント