国税庁タックスアンサーの「No.5200 役員の範囲」について解説します。

解説動画

詳細

法人税法上の「役員」の範囲は、法律上の役員に限定されず、実質的に経営に従事しているかどうかも重視されます。具体的には、大きく分けて以下の者が役員に該当します。

- 法定の役員:

取締役、執行役、会計参与、監査役、理事、監事および清算人などです。 - 使用人以外で経営に従事する者:

職制上の使用人以外で、法人の経営に従事している者です。会長や副会長のほか、相談役や顧問などであっても、法人内における地位や職務からみて実質的に経営に従事していると認められれば役員に含まれます。 - 同族会社の要件を満たす使用人:

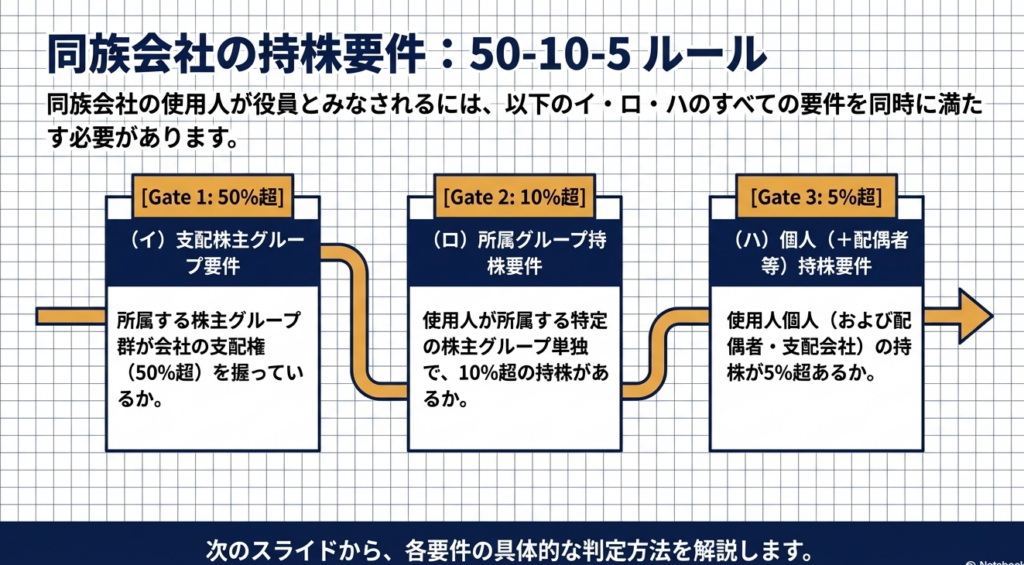

同族会社の使用人のうち、「上位の株主グループの所有割合が50%超」「自身の属するグループの割合が10%超」「本人(配偶者等含む)の割合が5%超」というすべての要件を満たし、かつ会社の経営に従事している者は役員とみなされます。

スライド解説

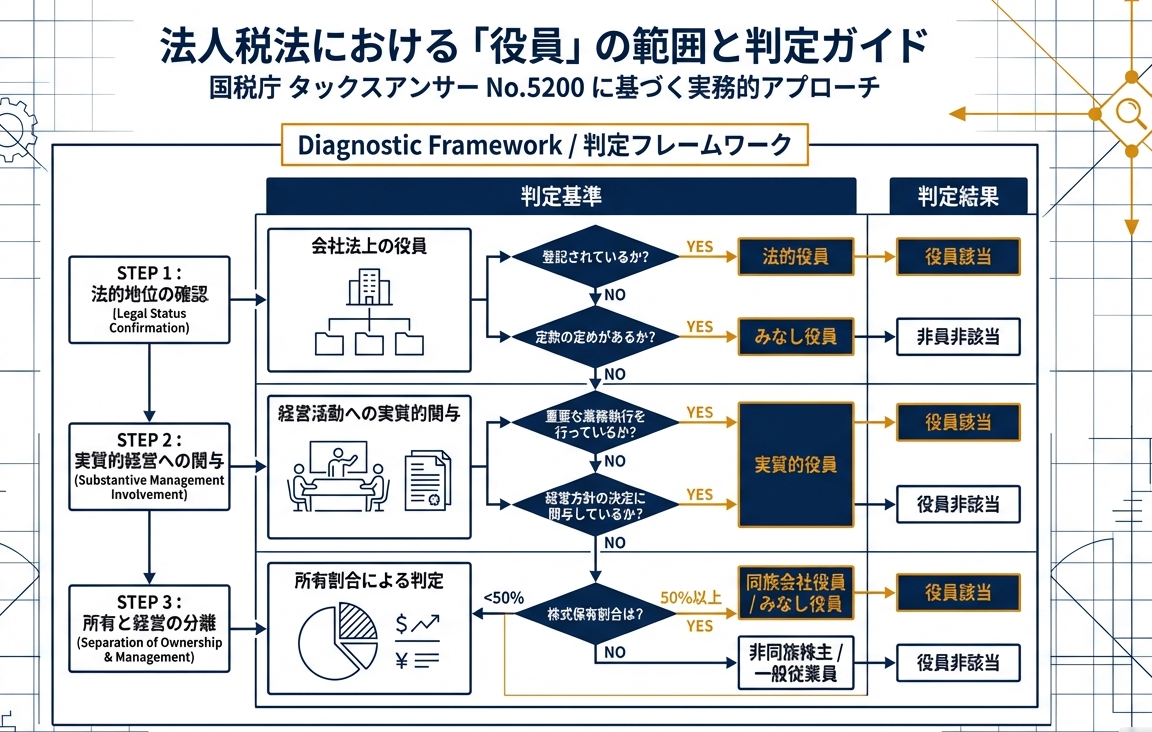

解説:法人税法における「役員の範囲」の実務的判定ガイド

1. はじめに:役員判定が税務実務に与える影響

法人税務において、「誰が役員に該当するか」の判定は、申告の適正性を左右する最優先の検討事項です。この判定の誤りは、単なる記載ミスでは済まされない「損金算入否認」という重大なリスクを直結させます。

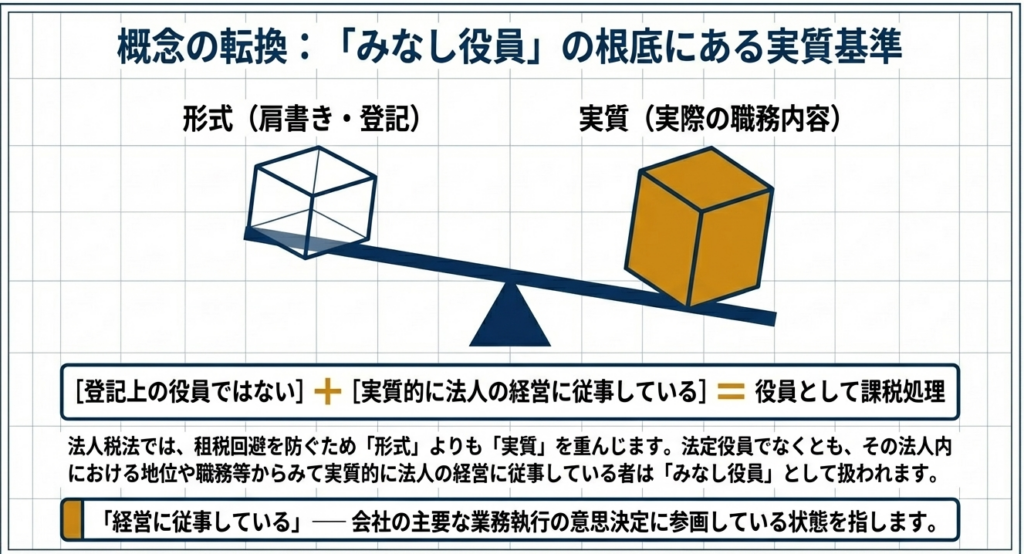

法人税法上の「役員」の定義は、会社法上の登記の有無のみに依存しません。

役員給与の損金算入には厳しい制限(定期同額給与等)が課されており、税務当局は「実態として経営に従事しているか」を極めて鋭くチェックします。登記上は「従業員」であっても、税務上「役員(みなし役員)」と判定されれば、支払われた賞与や過大な給与は容赦なく損金から除外されます。

本ガイドでは、実務上の戦略的リスク管理を念頭に、法人税法特有の広範な役員概念を整理し、実務担当者が迷うことのない判定基準を提示します。

2. 結論:法人税務における役員判定の基本的枠組み

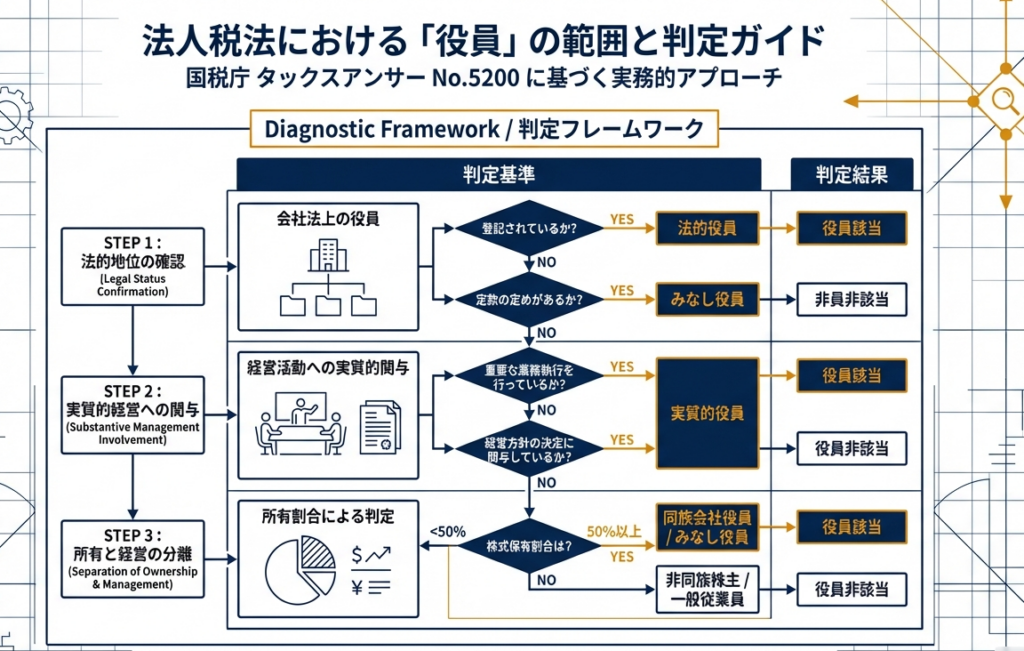

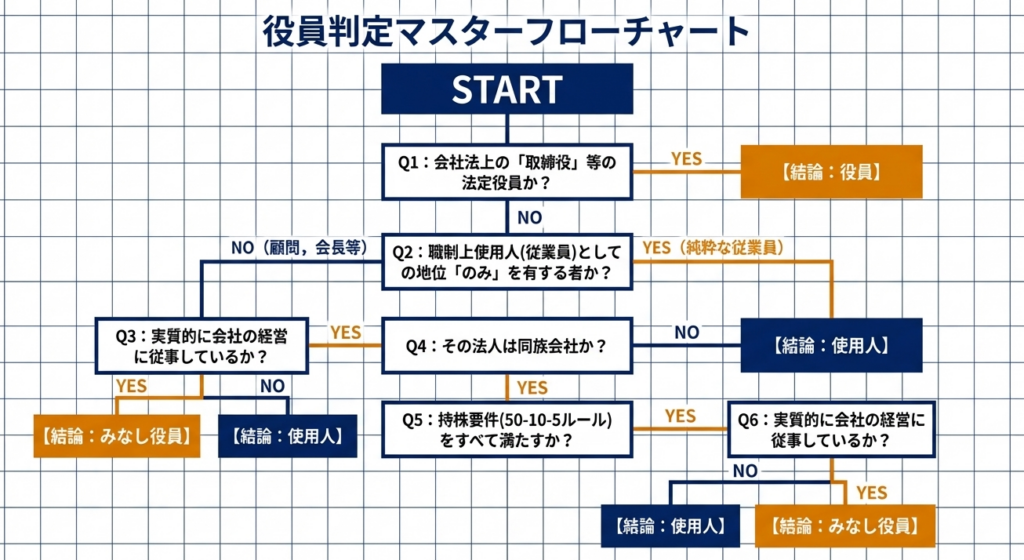

実務担当者が役員を識別する際は、以下の2つのカテゴリーを峻別し、段階的に判定を行う必要があります。

- 法令上の役員

会社法、その他の法令の規定に基づき、役員としての地位にある者。 - 実質的な役員(みなし役員)

登記がない場合であっても、以下のいずれかに該当する者。- 使用人以外の者(相談役・顧問等)で、法人の経営に従事しているもの

- 同族会社の使用人で、特定の所有割合(50%・10%・5%ルール)を満たし、かつ経営に従事しているもの

まずは、これら各カテゴリーの具体的な定義と範囲を詳しく見ていきましょう。

3. 詳細解説(1):法令上の役員と「みなし役員」の範囲

法人税法上の役員は、その法人の形態によって定義が異なります。特に「清算人」が含まれる点や、肩書きにかかわらず「経営に従事」しているかどうかが問われる点に注意が必要です。

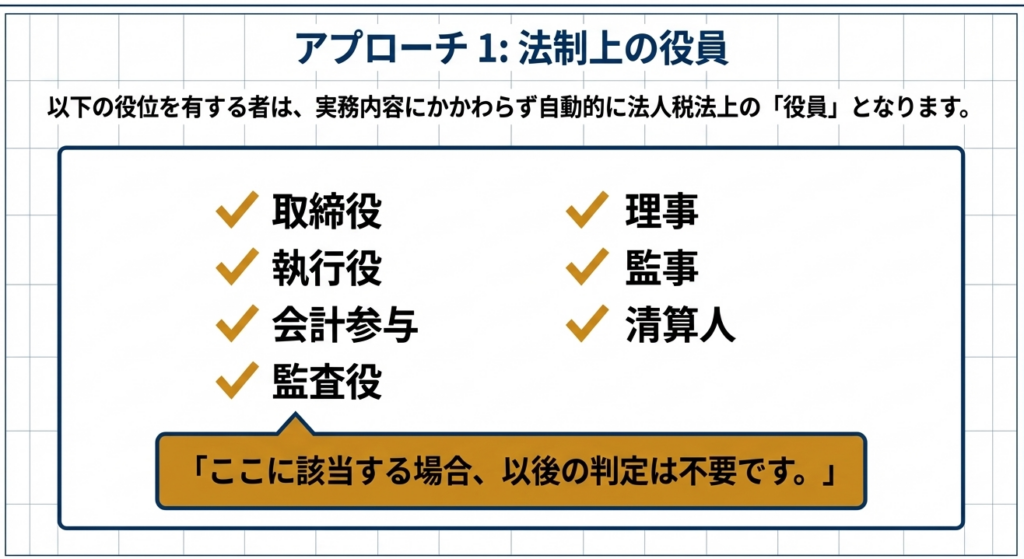

(1) 法令上の役員

以下の職位にある者は、無条件で法人税法上の役員に該当します。

取締役、執行役、会計参与、監査役、理事、監事および清算人

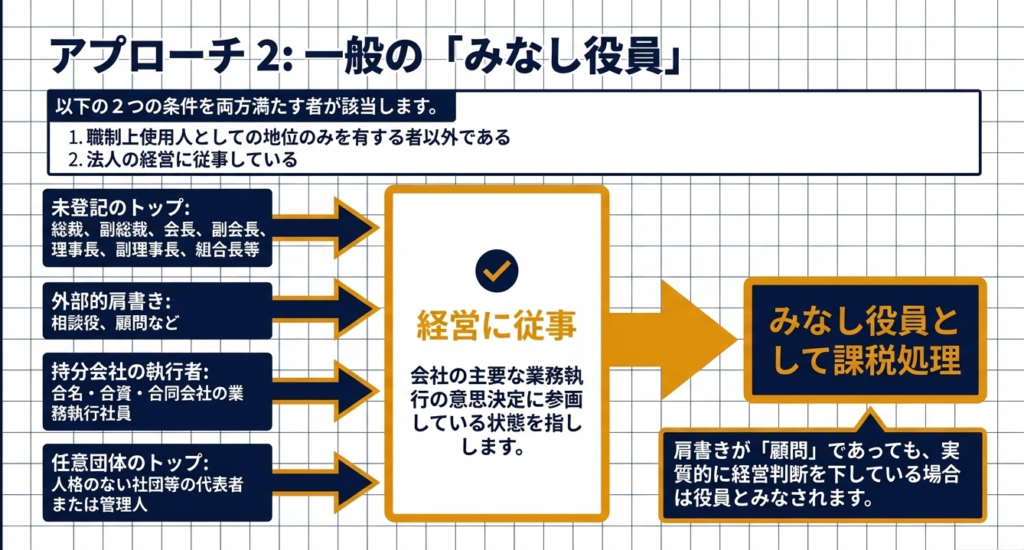

(2) 「みなし役員」の範囲(使用人以外の者)

登記上の役員ではないものの、法人内での地位や職務実態から役員とされるケースです。

| 区分 | 役員に含まれる者の具体例 |

|---|---|

| 役職名による例示 | 取締役・理事ではないが、総裁、副総裁、会長、副会長、理事長、副理事長、組合長等の肩書きを持つ者 |

| 実質による判定 | 相談役、顧問等で、その法人内における地位、職務等からみて実質的に経営に従事していると認められる者 |

| 定款等による定め | 法定役員ではないが、定款等において役員として定められている者 |

| 持分会社等 | 合名・合資・合同会社の業務執行社員 |

| 人格のない社団等 | 代表者または管理人 |

プロの視点から言えば、特に「相談役・顧問」に対する報酬は、税務調査における格好のターゲットです。「名誉職だから」という形式的理由だけでは通用せず、後述する実態判断が勝負となります。

次に、同族会社において最も判定ミスが起こりやすく、かつロジックが複雑な「使用人兼務役員・みなし役員」の論点へ移行します。

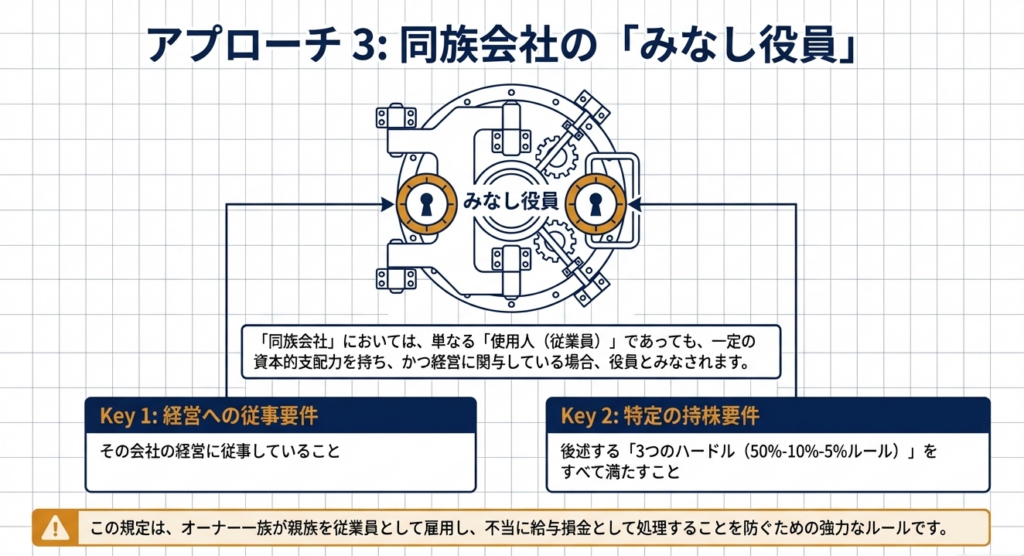

4. 詳細解説(2):同族会社における特定使用人の役員判定(50%・10%・5%ルール)

同族会社の使用人(職制上の地位のみを有する者)が「役員」とみなされるには、以下のイ・ロ・ハの3つの要件をすべて満たし、かつ経営に従事している必要があります。

3つの定量的要件の判定プロセス

判定ミスを防ぐため、以下のステップに従って、株主名簿と照らし合わせながら判定を行ってください。

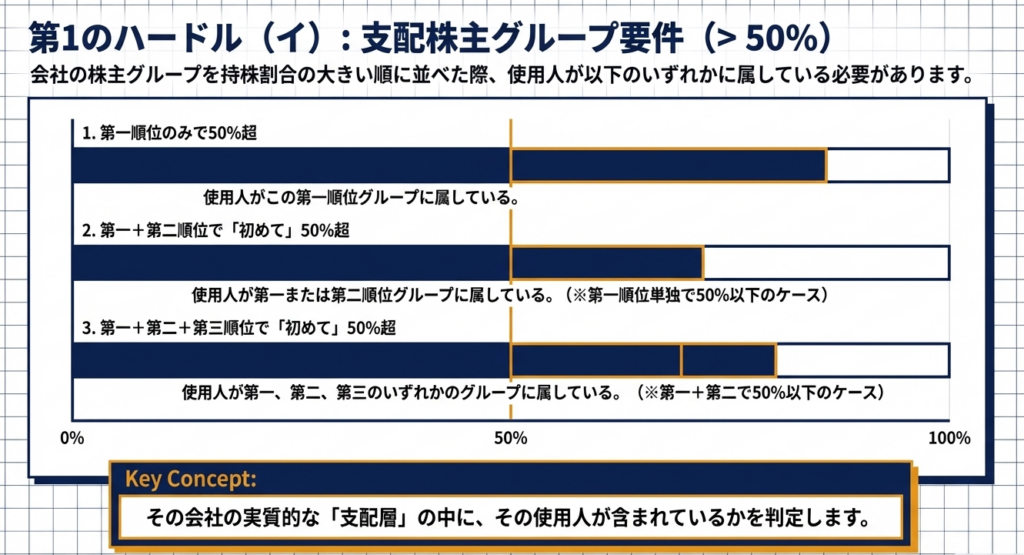

STEP 1:[要件イ]の判定(50%超の株主グループ判定)

まず、株主等およびその親族等の「株主グループ」を、所有割合の大きい順に並べます。

第1順位のグループだけで50%を超えているか?

→ YES:第1順位に属する使用人は要件イに該当。

(NOの場合)第1順位 + 第2順位を合計して、初めて50%を超えるか?

→ YES:第1・第2順位に属する使用人は要件イに該当。

(NOの場合)第1順位 + 第2順位 + 第3順位を合計して、初めて50%を超えるか?

→ YES:第1・第2・第3順位に属する使用人は要件イに該当。

※これ以降(第4順位以下)のグループに属する者は、要件イに該当しません。

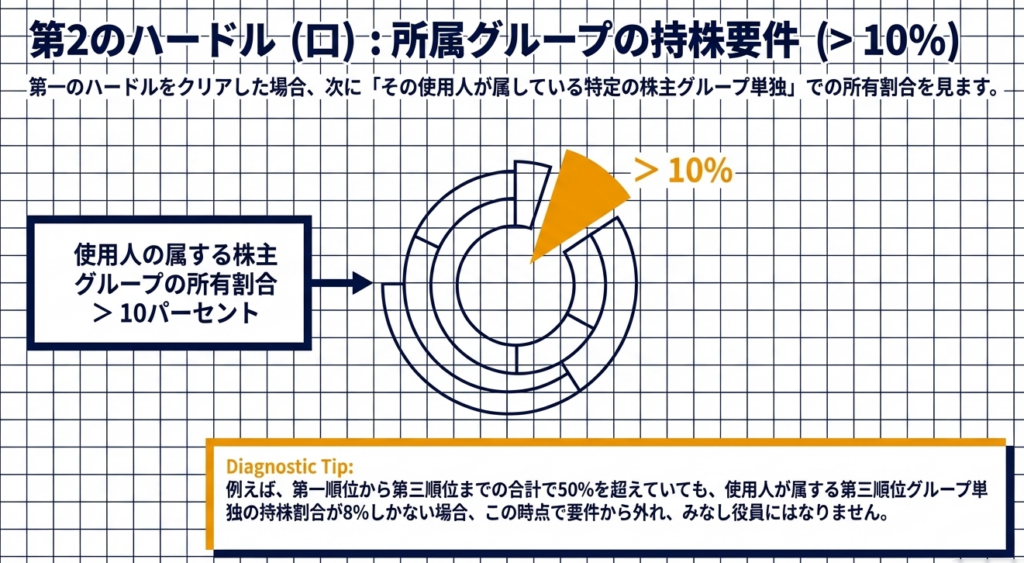

STEP 2:[要件ロ]の判定(10%超の所属グループ判定)

その使用人が属する株主グループ全体の所有割合が 10%を超えているかを確認します。

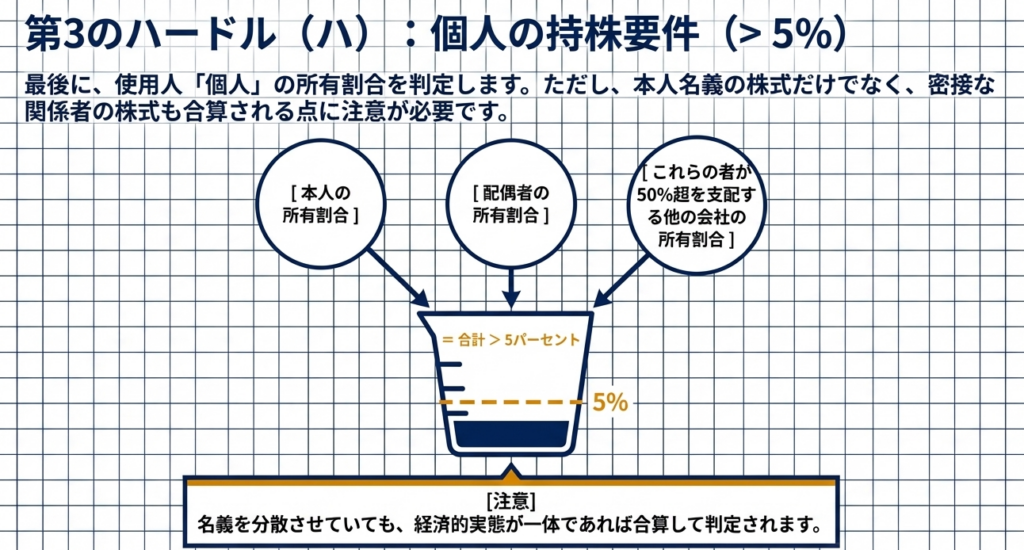

STEP 3:[要件ハ]の判定(5%超の個人・関連会社判定)

以下の合計割合が 5%を超えているかを確認します。

・その使用人本人

・その使用人の配偶者

・上記2名が所有割合50%超を占めている「他の会社」が保有する自社株

実務の勘所

STEP 3の「50%超の子会社が保有する株式」の合算は、ホールディングス構造や資産管理会社を持つ同族会社で見落とされがちなポイントです。間接的な支配関係も考慮しなければなりません。

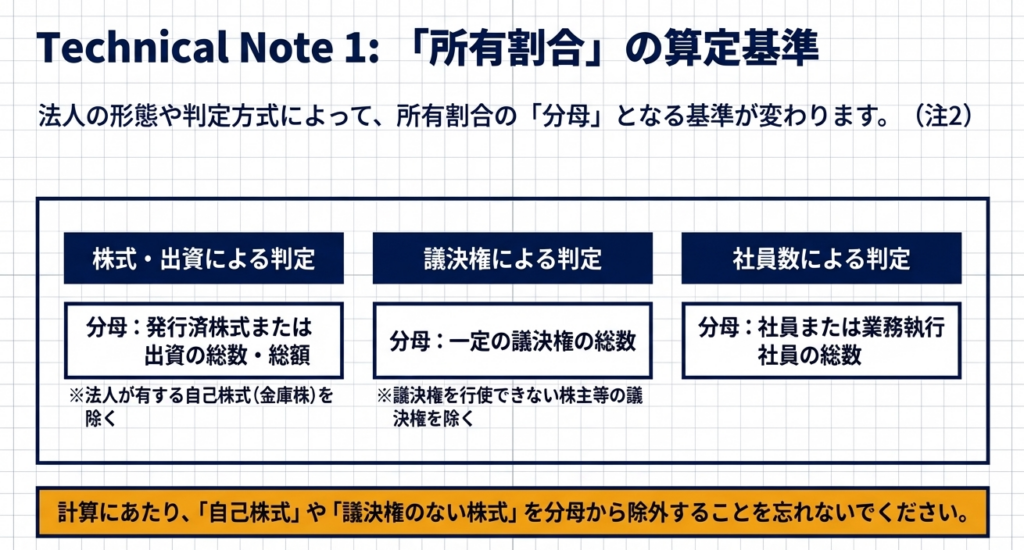

「所有割合」の算定基準

判定の基礎となる数値は、法人の形態等により以下の通り区別して適用します。

・通常の場合: 発行済株式総数(自己株式を除く)または出資金額の合計に占める割合

・議決権重視の場合: 議決権を行使できる株主の議決権総数に占める割合

・社員数による場合: 社員または業務執行社員の総数に占める割合

5. まとめ:実務における判定の留意点とリスク管理

役員判定において最も恐ろしいのは、「形式と実態の乖離」です。どれほど定量的な計算で「要件を満たさない」と主張しても、経営の実態があれば否認されます。

実務アドバイス:税務調査の防壁を築く

税務調査官は、特定の個人が「経営に従事しているか」を判断するため、以下のような具体的証憑を執拗にチェックします。

- 取締役会議事録への署名・押印: 議決権がないはずの者が、意思決定に深く関与していないか。

- 稟議書の決裁権限: 最終的な決裁ルートにその者の承認印があるか。

- 対外的な肩書き: 名刺やHPに「副社長」等の経営陣を想起させる名称がないか。

- 資金繰り・借入への関与: 銀行との融資交渉や、個人保証の提供を行っているか。

実務担当者が今すぐ実行すべきリスク管理

- 定期的な株主構成のモニタリング:

相続や株式譲渡により、50・10・5%ルールの判定結果が年度途中で変わる可能性があります。 - 職務分掌の明確化:

相談役や顧問を置く場合は、その業務範囲が「経営の意思決定」ではなく、あくまで「助言」に留まっていることを職務分掌規程等で明確にしてください。 - 証拠の整理:

税務調査で「役員」と疑われないよう、重要な会議への出席状況や、決裁権限の有無を客観的に説明できる準備をしておくことが、プロとしての真のリスクヘッジです。

役員判定のミスは、過去数年分にわたる損金否認という甚大な火種になりかねません。常に「実態」を冷静に見極める視点を忘れないでください。

ガイド:Q&A

法人税法上の「役員」として明示されている役職をすべて挙げてください。

法人税法上の役員には、取締役、執行役、会計参与、監査役、理事、監事、および清算人が含まれます。これらは法的にその地位が定められている役職です。

法定の役員以外で「役員」に含まれる者の基本的な定義は何ですか。

法人の使用人(職制上の地位のみを有する者)以外の者で、その法人の経営に従事している者が含まれます。これには法定役員ではないが、実質的に経営権を行使している者が該当します。

「使用人以外の者で経営に従事しているもの」の具体例を挙げてください。

理事等になっていない総裁、会長、組合長などのほか、合名・合資・合同会社の業務執行社員や人格のない社団等の代表者が挙げられます。また、定款等で役員として定められている者も含まれます。

相談役や顧問が「役員」とみなされるのは、どのような場合ですか。

相談役や顧問という肩書きであっても、その法人内における地位や職務内容からみて、実質的に法人の経営に従事していると認められる場合には役員として扱われます。形式的な役職名よりも実態が重視されます。

同族会社の使用人が役員と判定されるための「経営に従事していること」以外の前提条件を説明してください。

その使用人が特定の所有割合を満たす株主グループに属している必要があります。具体的には、第一順位から第三順位までの株主グループの合計が50パーセントを超えるなど、一定の支配力を持つグループの一員であることが求められます。

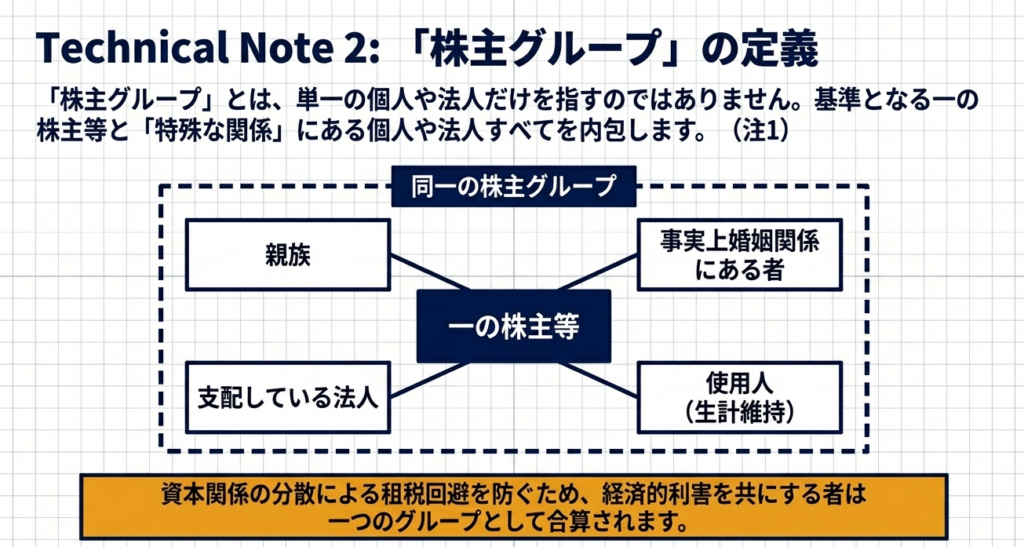

同族会社の判定における「株主グループ」とは何を指しますか。

その会社の一の株主等、およびその株主等と親族関係など特殊な関係にある個人や法人の集まりを指します。所有割合の判定はこのグループ単位で行われます。

同族会社の使用人が役員となる要件のうち、株主グループの順位に関する基準(イ)を説明してください。

株主グループを所有割合の大きい順に並べた際、第一順位、または第二順位までの合計、あるいは第三順位までの合計が初めて50パーセントを超える場合の、そのいずれかのグループに属している必要があります。

同族会社の使用人が役員となる要件のうち、株主グループの所有割合に関する基準(ロ)を説明してください。

その使用人が属している株主グループ全体の所有割合が、10パーセントを超えていることが要件となります。グループとしての影響力が一定以上であることを示す指標です。

同族会社の使用人個人(および配偶者等)の所有割合に関する基準(ハ)を説明してください。

使用人本人とその配偶者、およびこれらが50パーセントを超える所有割合を持つ他社の所有割合を合計し、それが5パーセントを超えている必要があります。個人の直接的・間接的な支配力を測る基準です。

議決権による判定で同族会社に該当する場合の「所有割合」はどのように計算されますか。

その株主グループが有する一定の議決権の数が、会社の議決権総数(行使できないものを除く)に占める割合によって計算されます。株式数や出資額だけでなく、議決権の比率が基準となる場合があります。