国税庁タックスアンサーの「No.5202 役員等に対する経済的利益」について解説します。

解説動画

詳細

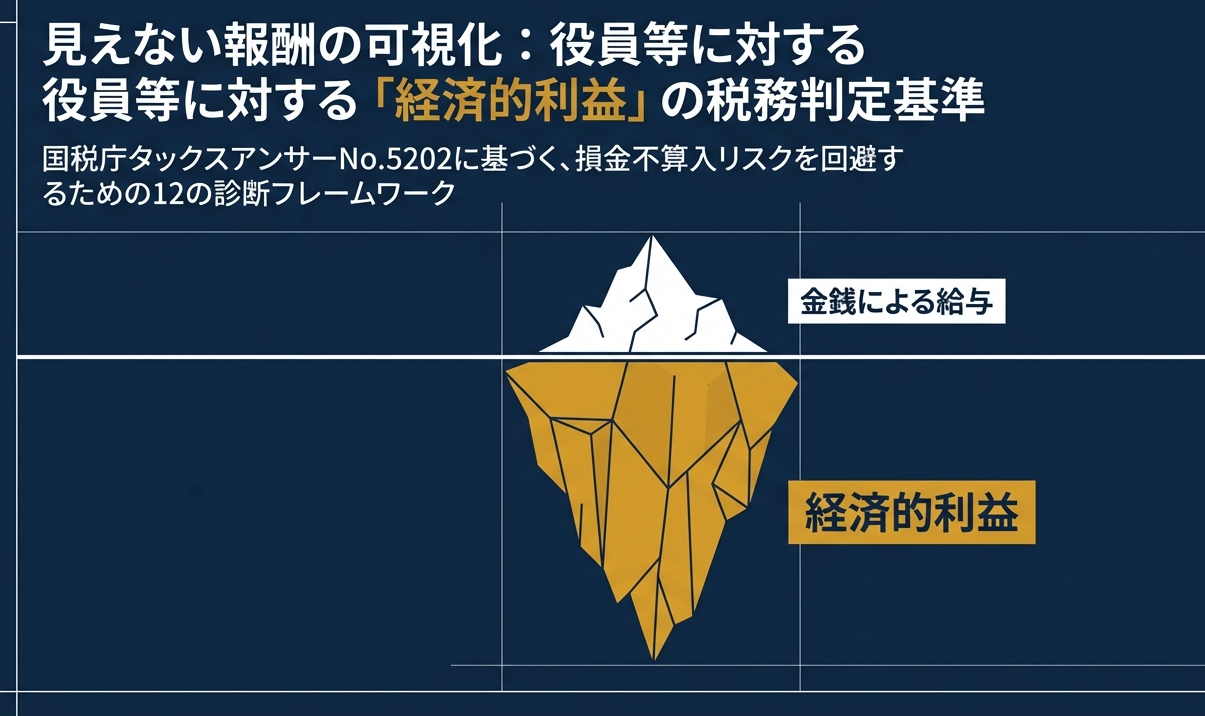

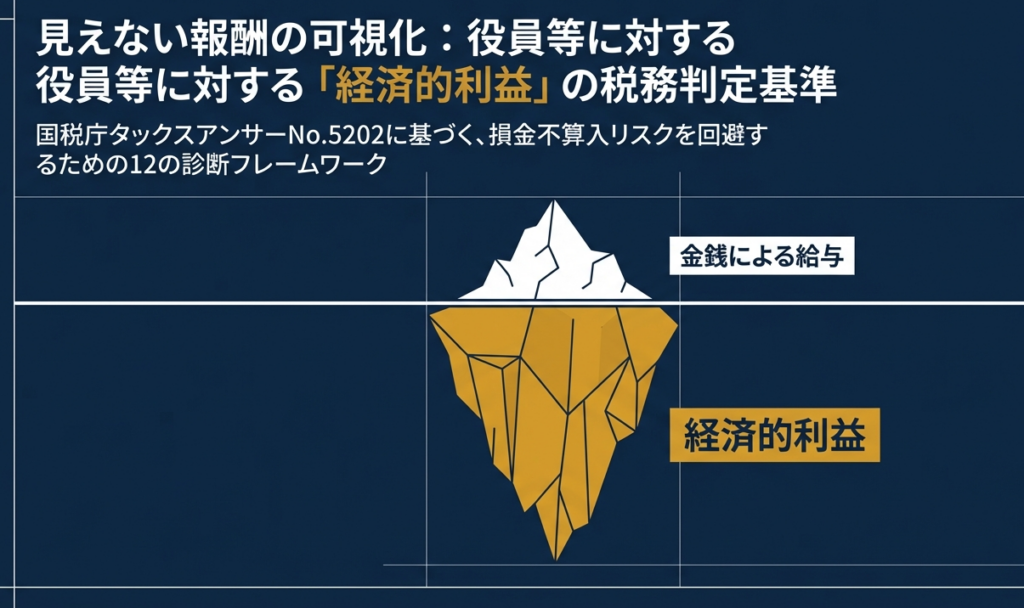

法人が役員等に支給する給与には、金銭のほか「経済的利益」が含まれます。

具体的には、資産の無償贈与や低額譲渡、個人的費用の負担、無利息の貸付けなど、実質的に給与と同等の効果をもたらす利益を指します。ただし、所得税法上で非課税とされ、かつ法人が給与として経理しなかったものは給与として扱われません。

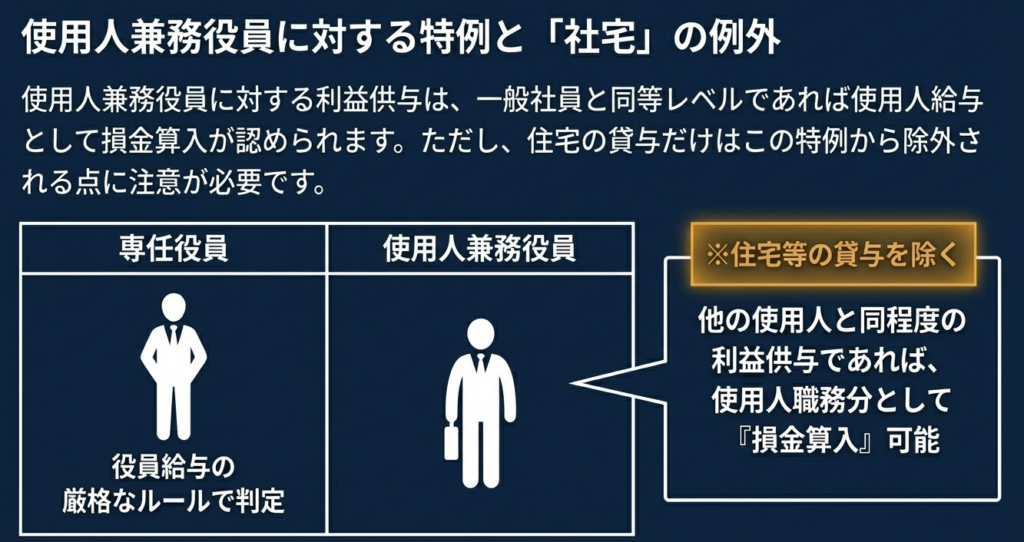

法人税法上、継続的に供与される利益のうち毎月おおむね一定額のものは「定期同額給与」として損金算入されますが、それ以外は損金算入されません。例外として、使用人兼務役員への供与(住宅等の貸与を除く)が他の使用人と同程度である場合は、使用人としての職務に係るものとして損金算入が可能です。

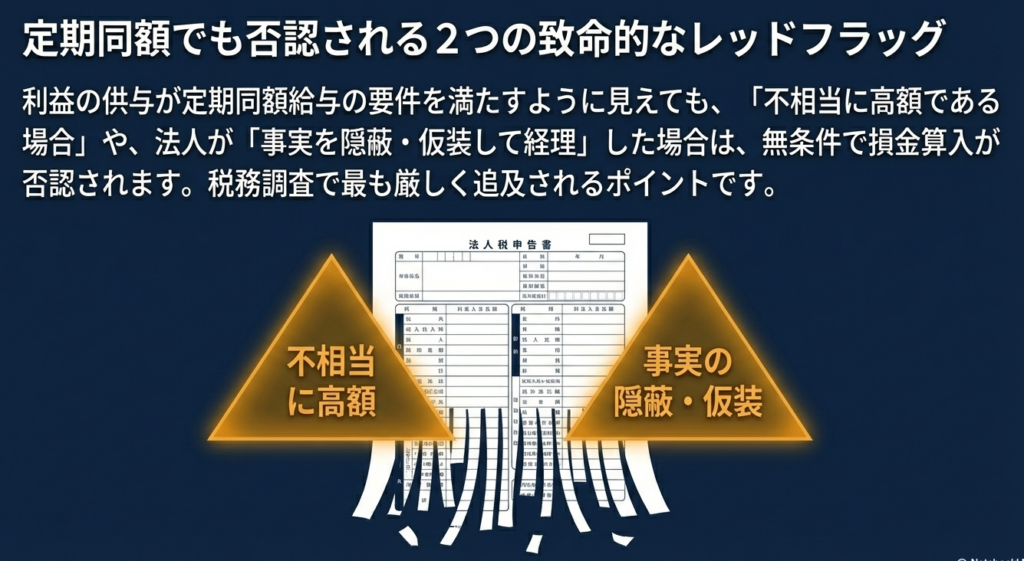

なお、供与された利益が不相当に高額な場合や、事実を隠蔽・仮装して経理した場合は損金算入が認められません。

スライド解説

解説:役員等に対する「経済的利益」の法人税実務(認定リスクの回避)

1. はじめに:実務における経済的利益の重要性と税務リスク

法人税の実務において、役員およびその親族等の「特殊関係使用人」に対する給与管理は、税務コンプライアンスの最前線です。しかし、現場で最も看過できないリスクは、金銭の支給を伴わない「経済的利益」の認定にあります。これらはキャッシュの動きが見えないがゆえに潜在化しやすく、税務調査において「意図せぬ給与」として指摘を受けるケースが後を絶ちません。

ひとたび経済的利益が役員給与として認定されれば、企業は極めて深刻な「ダブルパンチ」に見舞われます。

まず、損金算入要件(定期同額給与等)を満たさないとして法人税の損金が否認されます。同時に、源泉所得税の徴収漏れとして即時の追徴課税が発生し、企業のキャッシュフローを急激に圧迫するのです。さらに、消費税の仕入税額控除が否認されるリスクも孕んでおり、そのインパクトは単なる計算ミスでは済まされない経営的損失となります。

会計事務所スタッフや経理担当者は、致命的な税務リスクを回避するための「防衛線」として精査しなければなりません。以下に、実務の核心となる税務上の最終的な取り扱いを詳説します。

2. 結論:経済的利益の法人税法上の取り扱いと損金算入の可否

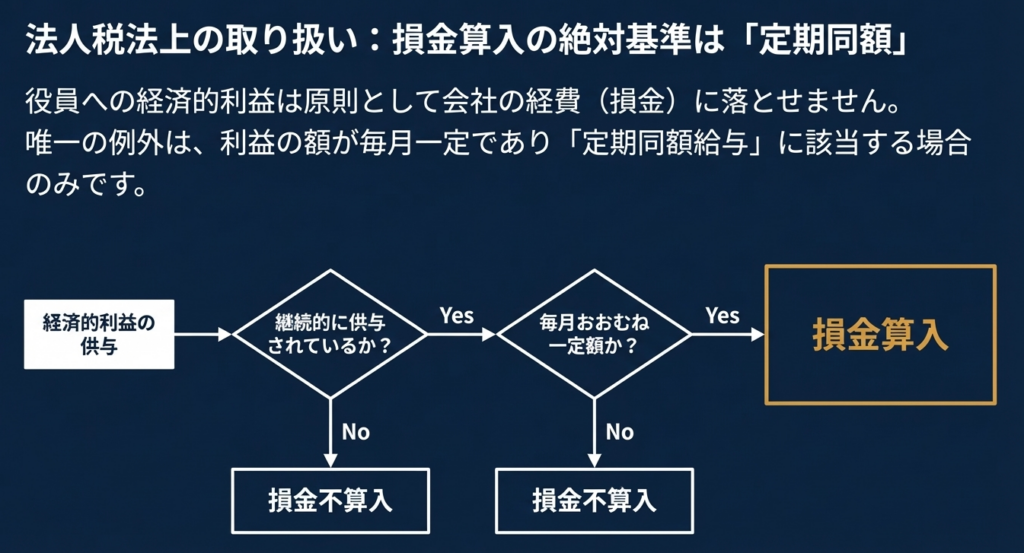

役員等に対して供与される経済的利益は、法人税法上、原則として「給与」に包含されます。したがって、その損金算入の可否は、金銭による給与と同様、厳格な「定期同額給与」の要件に合致するかどうかが最大の分岐点となります。

損金算入の判断基準と影響評価

役員等への経済的利益の損金算入については、以下の基準に基づき峻別されます。

- 定期同額給与への該当性(損金算入の原則)

- 役員等に対して継続的に供与され、かつその利益の額が毎月おおむね一定であるものは、定期同額給与に該当し、損金の額に算入されます。

- 損金不算入となるケース(重大なペナルティ)

- 非継続的・不定期な供与:

毎月一定でない利益供与は、原則として損金の額に算入されません。 - 不相当に高額な支給:

職務内容等に照らして過大と判定される部分は損金算入できません。 - 事実の隠蔽・仮装:

法人が事実を隠蔽または仮装して経理処理を行っている場合、その経済的利益は断固として損金算入が認められません。これは「重加算税」の対象となるレッドカードであり、企業の社会的信用を失墜させます。

- 非継続的・不定期な供与:

- 使用人兼務役員に対する例外的な取り扱い

- 使用人兼務役員に対し、他の使用人と同程度の水準で供与される利益は、使用人分の職務に係るものとして損金算入が認められます。ただし、住宅等の貸与(社宅提供)による経済的利益は、この例外から除外される点に細心の注意を払ってください。

これらの結論を支える「経済的利益」の具体的な中身と、実務担当者が陥りやすい落とし穴について深掘りします。

3. 詳細解説:経済的利益の定義と具体的形態

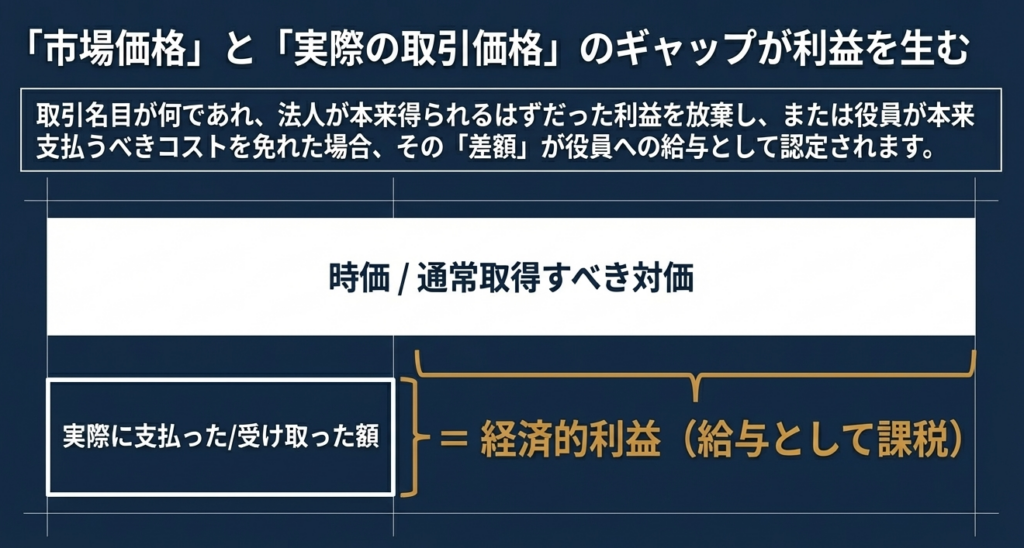

税法における「経済的利益」とは、法人の行為によって、実質的に役員等に対して給与を支給したのと同様の経済的効果をもたらすものを指します。

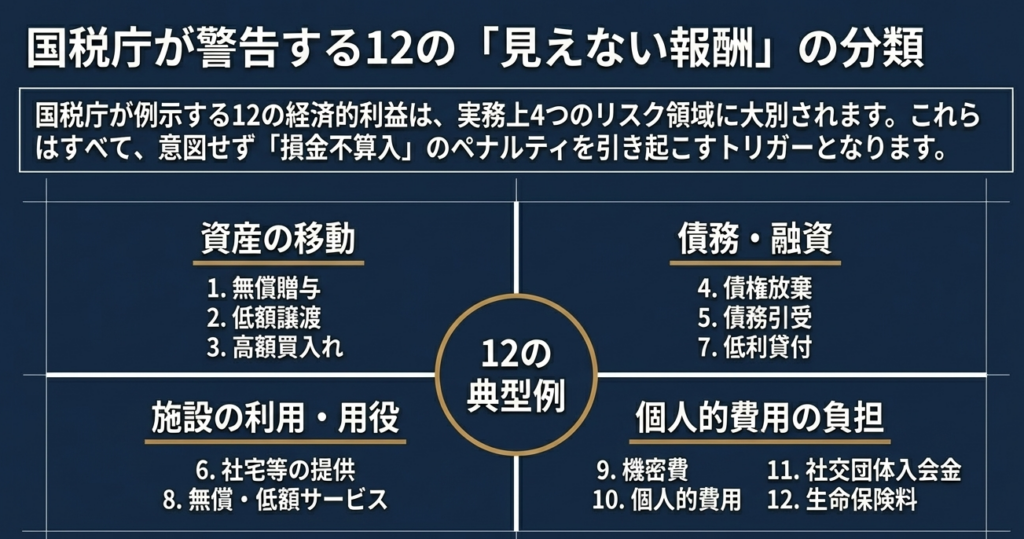

国税庁が示す12の類型は、実務上のチェックリストとして機能するよう、以下の3カテゴリーに分類して管理すべきです。

カテゴリーA:資産の譲渡・貸付・譲受に関する利益

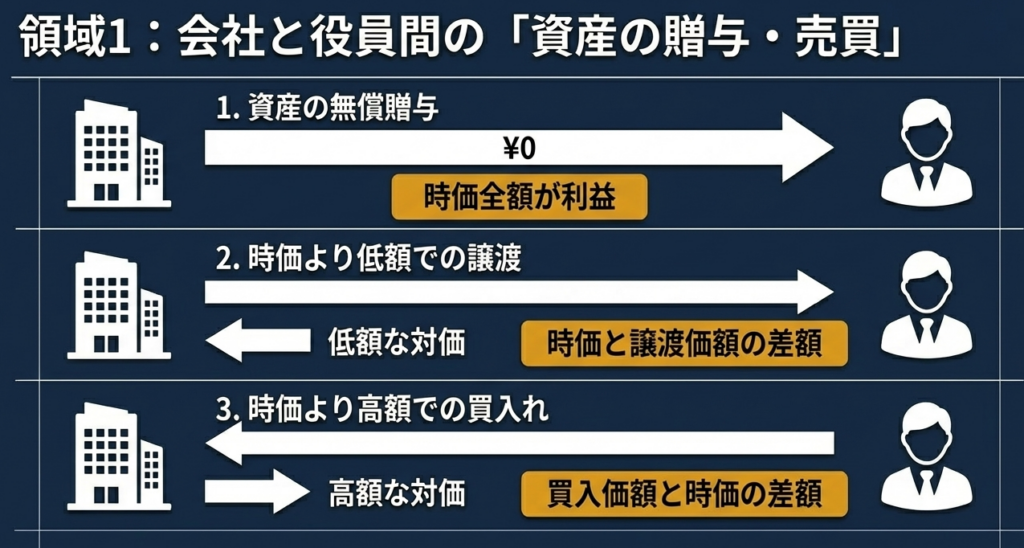

資産の時価と実際の取引価額との「差額」が給与認定の対象となります。

- 役員等に対して資産を贈与した場合の、その資産の時価

- 資産を時価より低額で譲渡した場合の、時価と譲渡価額との差額

- 資産を時価より高額で買い入れた場合の、買入れ価額と時価との差額

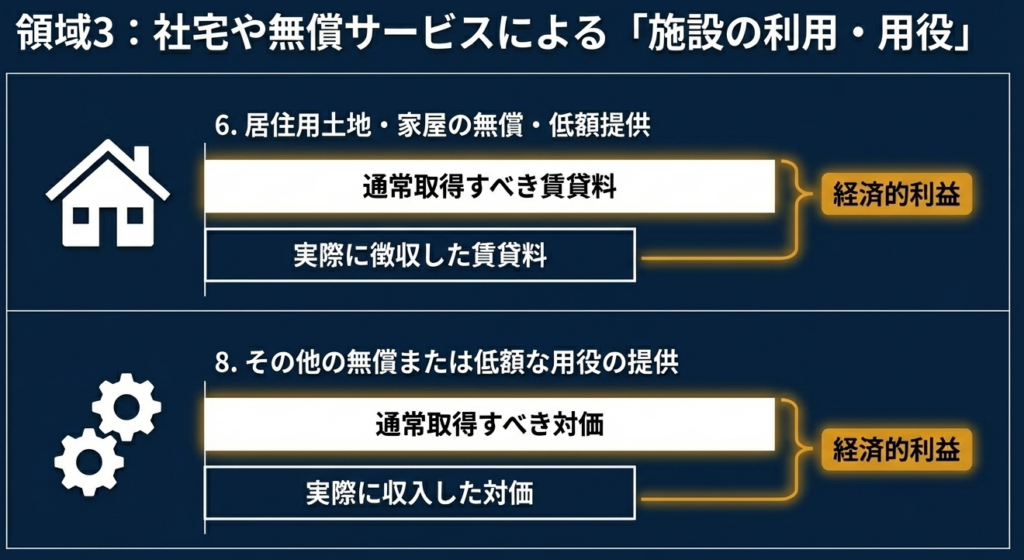

- 役員等に対して居住用土地または家屋を無償または低額で提供した場合の、通常取得すべき賃貸料の額と実際に徴収した賃貸料の額との差額

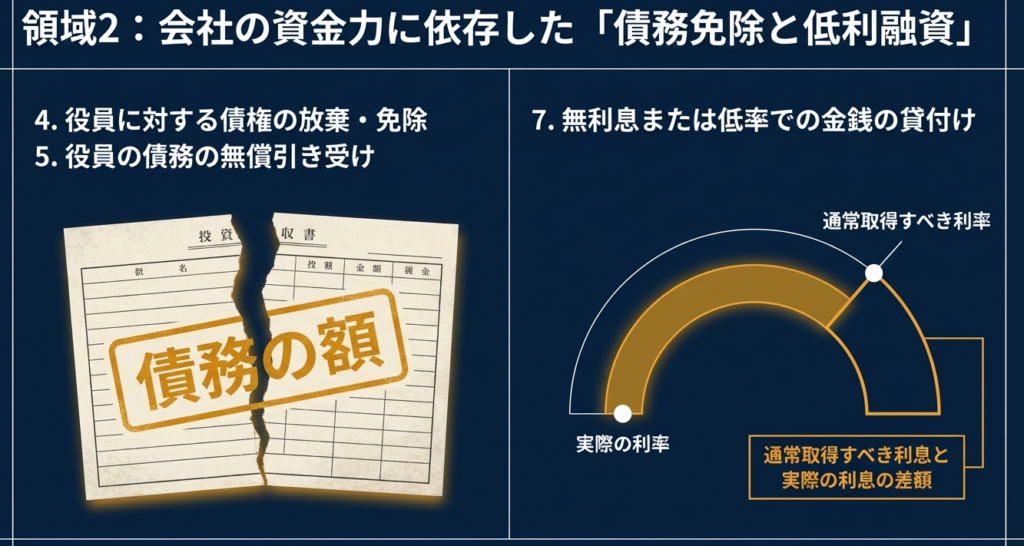

カテゴリーB:債務および用役に関する利益

役員個人の負担を法人が肩代わり、あるいはサービスを無償提供する形態です。

- 役員等に対して有する債権を放棄または免除した場合の、その債権額

- 役員等から債務を無償で引き受けた場合の、その債務額

- 無利息または低率で金銭の貸付けをした場合の、通常利息(計算利息)と実際に徴収した利息の額との差額

- 上記(土地貸与・金銭貸付)以外の用役を無償・低額で提供した場合の、通常対価と実際に収入した対価の額との差額

カテゴリーC:費用負担および個人的利益

本来、役員が個人で支出すべきコストを法人が負担しているケースです。

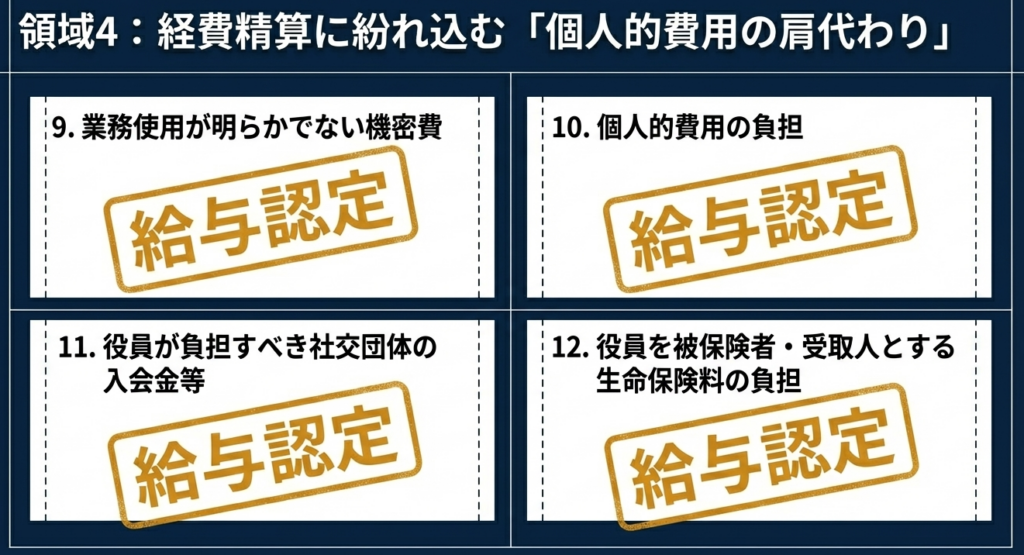

- 機密費等の名義で支給したもののうち、法人業務に使用したことが明らかでないもの

- 役員等の個人的費用の負担額

- 社交団体の入会金等で役員等が負担すべきものの額

- 役員等を被保険者および保険金受取人とする生命保険料の負担額(全部または一部)

実務上の落とし穴|非課税規定の罠を突破せよ

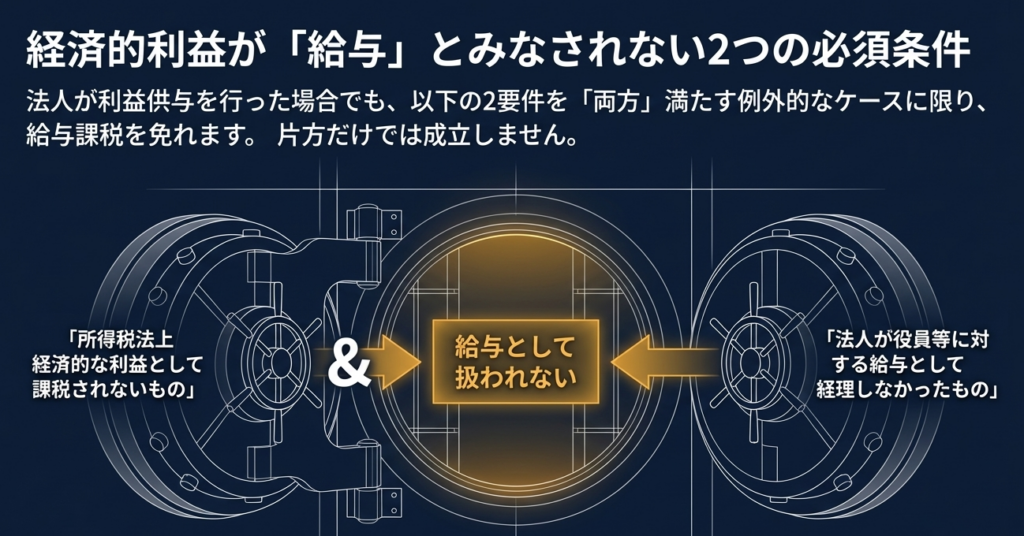

経済的利益が給与として扱われないためには、以下の「両方の条件」を同時に満たさなければなりません。

- 所得税法上、経済的利益として課税されないものであること(例:小額な記念品や特定の福利厚生)。

- 法人がその役員等に対する給与として経理処理(会計処理)しなかったこと。

多くの現場では、所得税法上の非課税範囲にのみ注目し、会計処理の要件を軽視する傾向があります。

しかし、たとえ所得税法上で非課税とされる内容であっても、法人が誤って給与勘定で処理してしまえば、この除外規定は適用されません。逆に、非課税範囲を恣意的に拡大解釈し、適切な給与処理を怠れば、税務調査で一括して「給与認定」を受けることになります。

制度の理解を完璧にしたところで、最後に現場で徹底すべきコンプライアンスの要諦を整理します。

4. まとめ:実務での注意点とコンプライアンスの要諦

役員等に対する経済的利益の処理は、単なる「税額計算」ではなく「リスクマネジメント」そのものです。特に「隠蔽・仮装」と認定された場合の重加算税は、経営基盤を揺るがす致命的な打撃となります。

税務当局は「なぜこの価額なのか」という合理性を常に問い質してきます。

実務担当者は、以下のアクションプランを徹底してください。

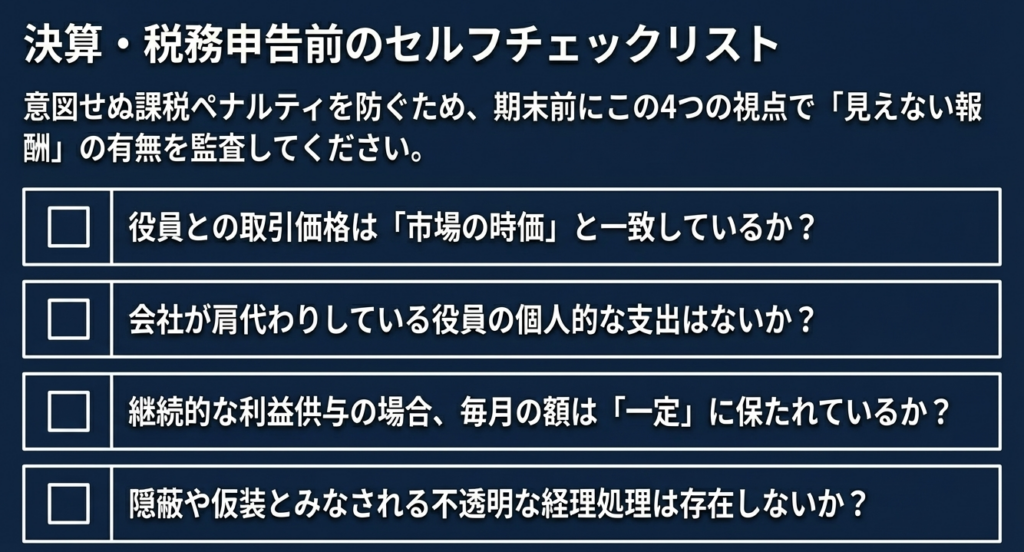

- 役員・特殊関係使用人に対する便益供与の棚卸しと時価評価の適正化

社宅の賃貸料、低利貸付、生命保険、個人的費用の混入がないか、対象者を親族まで広げて総点検してください。時価との乖離はすべてリスクです。 - 定期同額給与の要件を満たすための継続性の確認

毎月発生する便益(社宅の賃料差額等)については、その算出根拠と額が毎月一定であることを担保し、損金算入可能な状態を死守してください。 - 使用人兼務役員における、他の使用人との均衡性のチェック

住宅貸与を除き、一般社員向けの福利厚生規定と整合性が取れているかを確認してください。役員だけに過剰な便益を供与すれば、即座に否認の対象となります。 - エビデンス(時価算定根拠)の保存を徹底

単に「適正価格で取引した」と主張するだけでは不十分です。不動産業者の査定書や市場利息の公表データなど、時価を算定した際の客観的な証拠資料を必ず保存し、立証責任を果たせる体制を整えてください。

適正な税務処理を積み重ねることは、企業の健全な経営基盤を支える最強の防波堤となります。税務調査官に付け入る隙を与えない透明性こそが、最大の節税戦略です。法規制の趣旨を深く理解し、揺るぎないコンプライアンス体制を構築しましょう。

ガイド:Q&A

設問1: 法人税法における「経済的利益」とはどのようなものを指しますか。

経済的利益とは、金銭による給与以外の利益で、債務の免除や資産の贈与など、法人の行為によって実質的に役員等へ給与を支給したのと同様の効果をもたらすものを指します。これには、資産の低額譲渡や無利息貸付けなども含まれます。

設問2: 役員に対して法人の資産を時価より低い価額で譲渡した場合、どのように経済的利益が算出されますか。

資産を時価より低額で譲渡した場合は、その資産の「時価」と「実際に譲渡した価額」との差額が、役員等に対する経済的利益(給与)として算出されます。時価で譲渡されるべきものを安く売ることで、その差額分を実質的に支給したとみなされるためです。

設問3: 法人が役員の債務を無償で引き受けた場合の取扱いはどうなりますか。

法人が役員等の債務を無償で引き受けた場合、その引き受けた債務の全額が経済的利益となります。これは役員の個人的な負債を法人が肩代わりすることで、役員がその支払いを免れるという経済的効果が生じるためです。

設問4: 役員に対して居住用住宅を無償で提供した場合、経済的利益の額はどのように決定されますか。

居住用土地または家屋を無償または低額で提供した場合は、通常取得すべき「賃貸料の額」と「実際に徴収した賃貸料の額」との差額が経済的利益となります。適正な家賃を受け取っていない場合、その不足分が役員への利益供与とみなされます。

設問5: 法人が役員に対して無利息で金銭を貸し付けた場合、何が給与としてみなされますか。

通常適用されるべき利率により計算した「利息の額」と、実際に徴収した「利息の額」との差額が経済的利益とみなされます。無利息または低率での貸付けは、本来支払うべき利息を免除しているのと同等であるためです。

設問6: 「機密費」等の名義で支出された金銭が経済的利益とされるのは、どのような場合ですか。

法人の業務のために使用したことが明らかでないものが経済的利益となります。名目が機密費であっても、実態として法人の業務に関連した支出であることが証明できなければ、役員個人への給与として扱われます。

設問7: 法人が負担した役員の個人的な費用の支払いは、どのように扱われますか。

役員等の個人的費用の負担額や、役員が負担すべき社交団体の入会金などは、法人が支払った額がそのまま経済的利益となります。これらは本来役員個人が負担すべき支出を法人が肩代わりしているものと判断されます。

設問8: 法人が役員等に経済的利益を提供しても、給与として扱われないのはどのような条件を満たす場合ですか。

その利益が所得税法上で経済的利益として課税されないものであり、かつ、法人がその役員等に対する給与として経理処理しなかった場合に限られます。この両方の条件を満たせば、法人税法上の給与には該当しません。

設問9: 役員に供与される経済的利益が法人税の「損金の額」に算入されるための条件を説明してください。

役員に対して継続的に供与され、かつ、その利益の額が毎月おおむね一定であるものは「定期同額給与」に該当し、損金の額に算入されます。ただし、不相当に高額な場合や、事実を隠蔽・仮装して経理した場合は、損金算入が認められません。

設問10: 使用人兼務役員に対して供与された経済的利益が、使用人としての職務に係るものとされるのはどのような場合ですか。

住宅等の貸与を除き、その経済的利益の額が他の一般の使用人に対して供与される程度のものである場合に限られます。この場合、その利益は役員としての立場ではなく、使用人としての職務に基づき支給されたものとして損金の額に算入されます。