国税庁タックスアンサーの「No.5208 役員の退職金の損金算入時期」について解説します。

解説動画

詳細

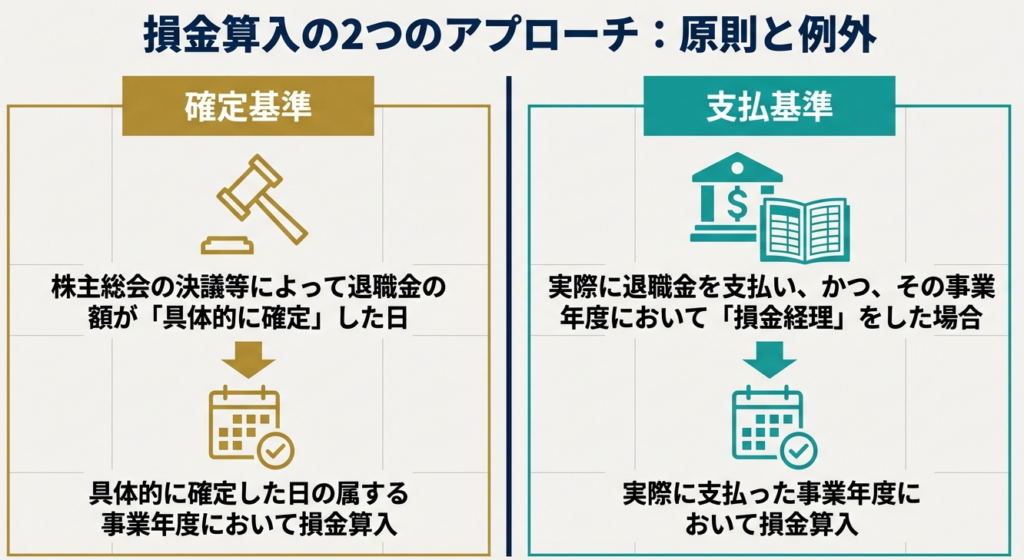

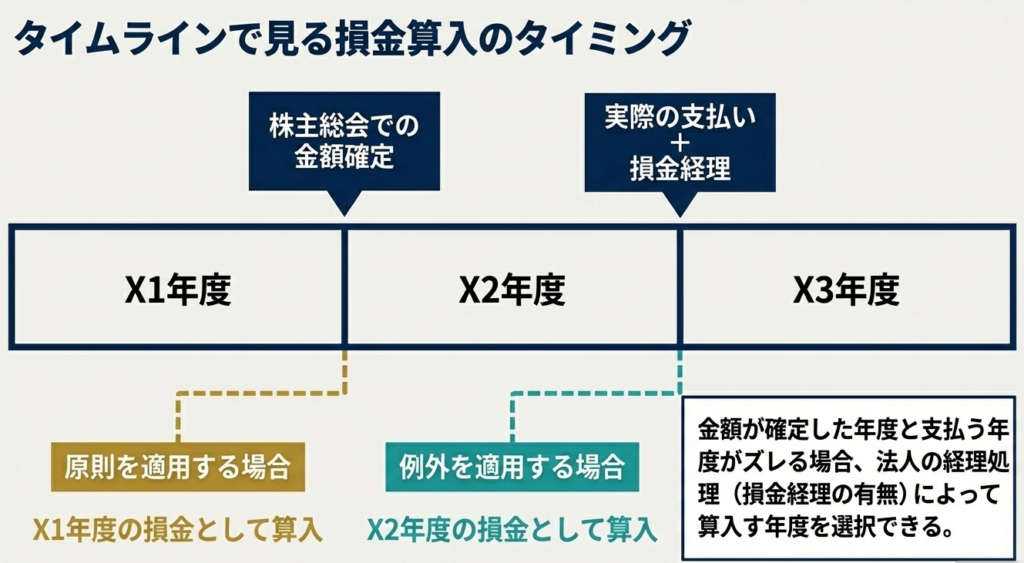

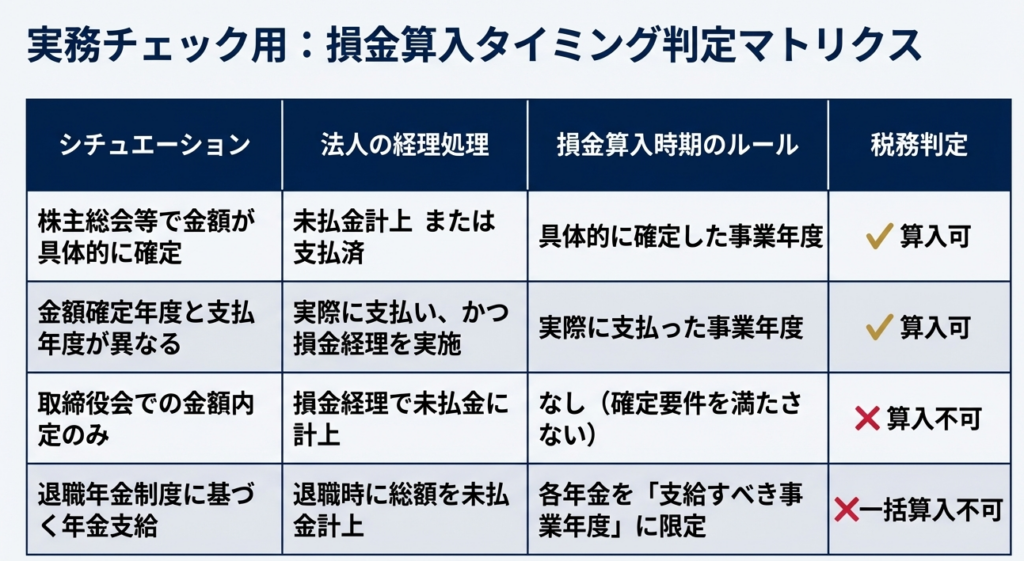

法人税法上、適正な額の役員退職金は損金に算入されます。その損金算入時期は、原則として「株主総会の決議等によって退職金の額が具体的に確定した日の属する事業年度」となります。

ただし例外として、法人が退職金を実際に支払った事業年度において損金経理を行った場合は、その支払った事業年度での損金算入も認められます。

実務上の注意点として、以下の2点があげられます。

未払金計上時の否認:

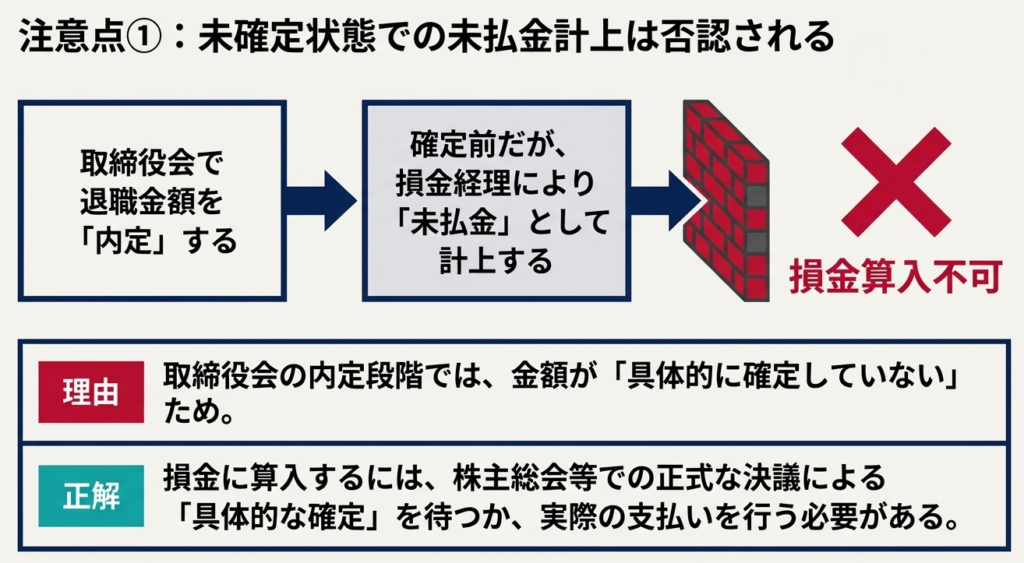

退職金額が具体的に確定する前の事業年度において、取締役会で内定した金額を未払金として計上しても、その時点での損金算入はできません。

退職年金制度の場合:

退職年金として支給する場合、その年金を支給すべき事業年度が損金算入時期となります。退職時に年金総額を計算して未払金計上し、一括で損金に算入することは認められません。

スライド解説

解説:役員退職金の損金算入時期に関する実務

1. 導入:実務における損金算入時期の重要性と背景

法人税の実務において、役員退職金は一過性かつ多額の費用となるため、その損金算入時期の判断は企業のキャッシュフロー管理および所得調整において極めて戦略的な意味を持ちます。しかし、会計上の「費用収益対応の原則」や見積り計上の考え方とは異なり、税務当局は「恣意性の排除」を徹底する立場から、厳格な執行基準を設けています。

税務調査において最も狙われやすいのは、決算直前の利益調整を疑われるような不自然な算入時期の選択です。

実務上、「退職という事実」「株主総会の決議」「実際の支払」の3点が年度を跨ぐケースは珍しくありませんが、この時期の認識を誤れば、多額の損金否認と過少申告加算税・延滞税という、経営に直結する更正処分を招くことになります。

損金算入時期の判断がもたらす重要な影響範囲

- 債務確定主義の遵守:

法人税法の根幹である債務確定主義に反する「見積り計上」は一切認められない。 - 税務更正リスク:

具体的確定がない段階での未払計上は、恣意的な所得操作とみなされる最大のリスク要因となる。 - キャッシュフローとの不一致:

納税タイミングの予測を誤ることによる、運転資金計画への悪影響。

本稿では、プロフェッショナルが遵守すべき原則と、実務上の柔軟性を担保する特例処理について、根拠法令に基づき明確な指針を提示します。

2. 結論:損金算入時期の原則と容認される例外処理

役員退職金の損金算入時期は、税務上、原則として「具体的金額が確定した日」を基準とします。ただし、納税者の事務負担や資金繰りに配慮し、実際に支払った時点での計上も認められています。

| 区分 | 損金算入時期 | 要件・条件 | 実務上のベネフィット |

|---|---|---|---|

| 原則的取扱い | 確定日の属する事業年度 | 株主総会等の決議により具体的金額が確定していること | 早期損金化: 支払前であっても、決議により当期の節税効果(キャッシュアウトの先行)を最大化できる。 |

| 特例的取扱い | 支払日の属する事業年度 | 実際に支払いを行い、かつその年度に損金経理(費用処理)を実行すること | 資金繰りとの一致: キャッシュアウトと損金算入のタイミングを合わせることで、納税予測の精度が高まる。 |

これらのルールは、法人税法第34条および法人税基本通達によって精緻に規定されています。

以下、実務担当者が陥りやすい「未払金計上」の否認リスクを中心に、詳細な法解釈を解説します。

3. 詳細解説:制度のポイントと「未払金計上」の否認リスク

関連通達に基づき、実務上特に注意すべき論点を深掘りします。

「具体的確定」と債務確定主義

損金算入の前提は、法的に債務が確定していることです。

役員退職金の場合、定款の規定または株主総会の決議(あるいは総会から委任を受けた取締役会による具体的金額の決定)があって初めて、会社に法的支払義務が生じ、税務上の「具体的確定」とみなされます。

取締役会内定の取扱い:なぜ否認されるのか

実務で頻発する誤りは、株主総会の決議前に、取締役会で「内定」した金額を「未払金」として計上し、損金に算入しようとすることです。

取締役会は社内機関であり、その決定は内部的な方針に過ぎません。外部的な法的拘束力を持つ「具体的確定」がない段階での計上は、納税者による「恣意的な利益操作」を許容することに繋がります。

したがって、決議前の未払計上は債務確定主義に反するものとして、税務上は全額否認の対象となります(法基通9-2-28)。

退職年金制度の特則(法基通9-2-29)

一時金ではなく年金形式で支給する場合、さらに厳格な制限が課されます。

- 各年度での算入:

退職年金は、実際にその年金を支給すべき事業年度ごとにのみ損金算入が認められます。 - 総額一括計上の不可:

退職時に将来の支給総額を計算し、未払金に一括計上しても、それは「確定した債務」とはみなされず、計上時点の損金とはなりません。

【重要】実務上の留意点

・恣意性の排除: 取締役会の内定のみによる未払計上は、損金として絶対に認められない。

・支払日基準の根拠: 実際に支払った日に損金算入する特例は、法人税基本通達9-2-28に明示されており、損金経理を要件とする点に注意が必要。

・年金の管理: 年金形式の場合は、法人税基本通達9-2-29に基づき、支給期が到来するたびに損金算入を行う。

4. まとめ:実務での注意点とプロフェッショナルとしての対応

正確な税務処理を行い、当局から指摘を受けない「盤石な決算」を実現するために、以下のアクションを徹底してください。

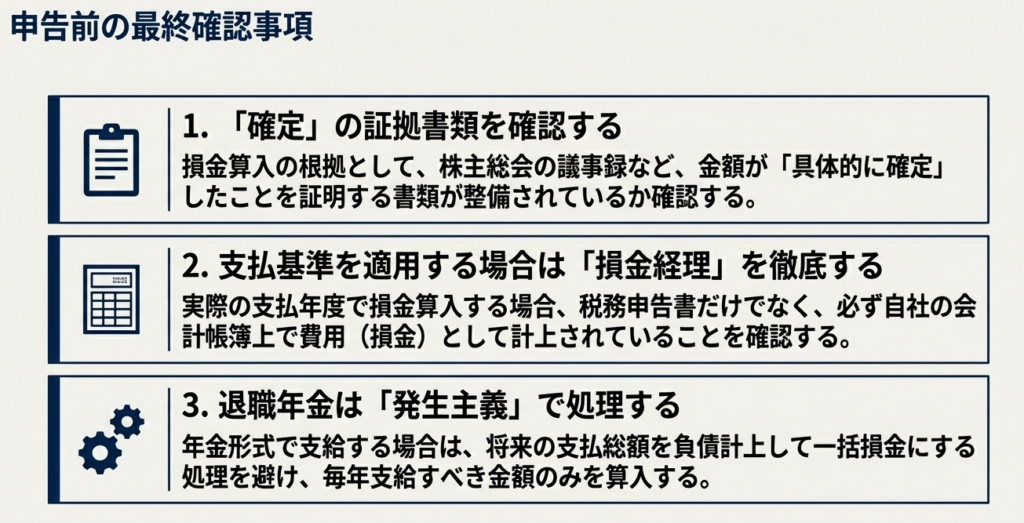

- 証憑(エビデンス)の厳格な確保と整合性

株主総会議事録は、決議日、支給対象者、具体的金額を明記し、遅滞なく作成してください。特に「バックデーティング(遡及作成)」は厳禁です。決議日、記名押印日、そして実際の退職実態が論理的に整合していることを確認してください。議事録の不備は、算入時期の否認だけでなく、役員給与自体の正当性を揺るがす事態に発展します。 - 決算期末間際の意思決定と損金経理

期末直前に退職が発生した場合、当期に損金算入(原則)するか、翌期の支払時に算入(例外)するかを、翌期の収益予測と照らし合わせて慎重に選択してください。原則(確定日基準)を採用する場合、必ず期末までに株主総会の決議を完了させ、未払金計上を行う必要があります。 - 年金支払時の長期的な管理体制

退職年金を採用している企業では、長期にわたる未払金管理は不要です(税務上認められないため)。代わりに、毎期の支給管理を徹底し、支給期が到来する都度、適正に損金計上されているかを確認する「支給管理台帳」の整備が不可欠です。

正確な税務実務は、企業のガバナンスを支える根幹です。本稿で示した基準を確実に運用することで、不必要な税務リスクを排除し、健全な財務体質の構築に寄与してください。

ガイド:Q&A

役員に支給する退職金が損金として認められるための基本的な条件は何ですか。

法人が役員に支給する退職金のうち、適正な額のものが損金の額に算入されます。不当に高額なものや不適切な手続きによるものは対象外となるため、注意が必要です。

役員退職金の損金算入時期に関する「原則的な考え方」について説明してください。

原則として、株主総会の決議等によって退職金の額が具体的に確定した日の属する事業年度に損金算入します。これは、債務が確定した時点で費用として認識するという考え方に基づいています。

退職金の額が「具体的に確定した日」とは、一般的にどのような手続きが行われた日を指しますか。

資料によれば、株主総会の決議等によって退職金の額が具体的に確定した日を指します。この決議を経て初めて、法的な支払義務と金額が明確になります。

損金算入時期において認められている「例外的な取り扱い」とはどのようなものですか。

法人が退職金を実際に支払った事業年度において損金経理をした場合には、その支払った事業年度の損金として算入することが認められます。これにより、確定時ではなく実際のキャッシュフローに合わせた処理が可能となります。

実際の支払日に損金算入を行う場合、会計処理上どのような手続きが必要ですか。

実際に支払った事業年度において、その金額を損金経理(費用として会計処理すること)する必要があります。この会計処理が行われていることが、例外的な算入時期を適用するための条件となります。

取締役会で退職金の内定を行い、未払金として計上した場合、その時点で損金算入は可能ですか。

取締役会で内定しただけの段階では、たとえ未払金として計上していても損金に算入することはできません。額が具体的に確定する事業年度より前の段階での計上は認められないためです。

内定段階での損金算入が認められない理由を、資料の注釈に基づいて説明してください。

損金の額に算入できるのは、原則として額が具体的に確定した事業年度であるためです。内定段階では確定したものとはみなされず、未払金計上という会計処理を行っても税務上の損金にはなりません。

退職年金制度を実施している場合、損金算入の時期はいつになりますか。

退職年金制度に基づき支給される年金については、その年金を支給すべき事業年度が損金算入時期となります。毎回の支給時期に合わせて損金として認識することになります。

退職時に将来支払う年金の総額を計算して未払金に計上した場合、その総額を損金に算入できますか。

損金に算入することはできません。退職時に年金総額を計算して未払金に計上したとしても、実際に支給すべき事業年度が到来するまでは損金として認められない仕組みになっています。

税務に関する具体的な相談を行いたい場合、国税庁はどのような手段を推奨していますか。

国税局電話相談センター等で電話相談を受け付けています。国税庁のウェブサイトにある「税についての相談窓口」を確認し、適切な窓口を利用することが推奨されています。