国税庁タックスアンサーの「No.5203 使用人が役員へ昇格したとき又は役員が分掌変更したときの退職金」について解説します。

解説動画

詳細

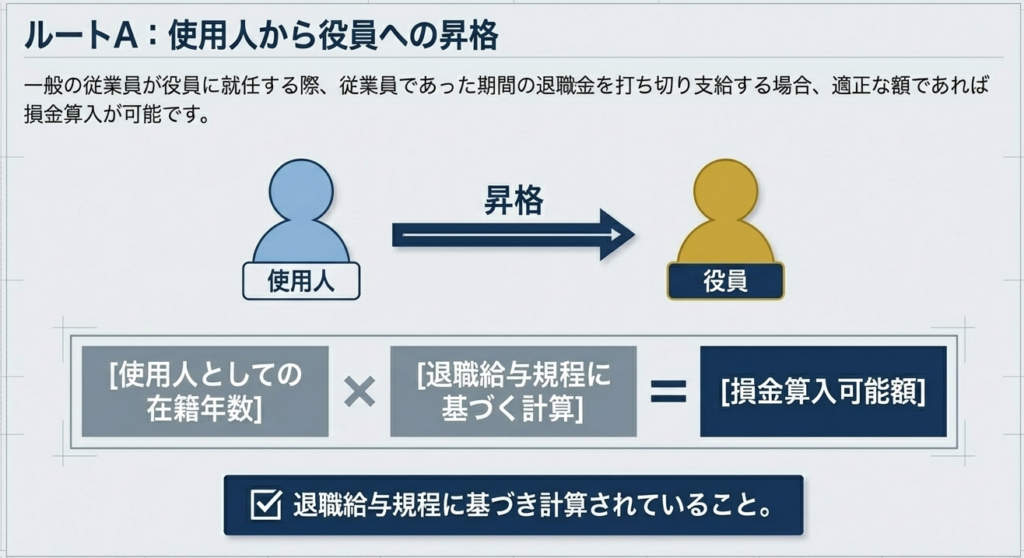

法人税法上、使用人が役員へ昇格した際、退職給与規程に基づき使用人期間の退職金を実際に支給した場合は、その支給した事業年度の損金に算入されます。

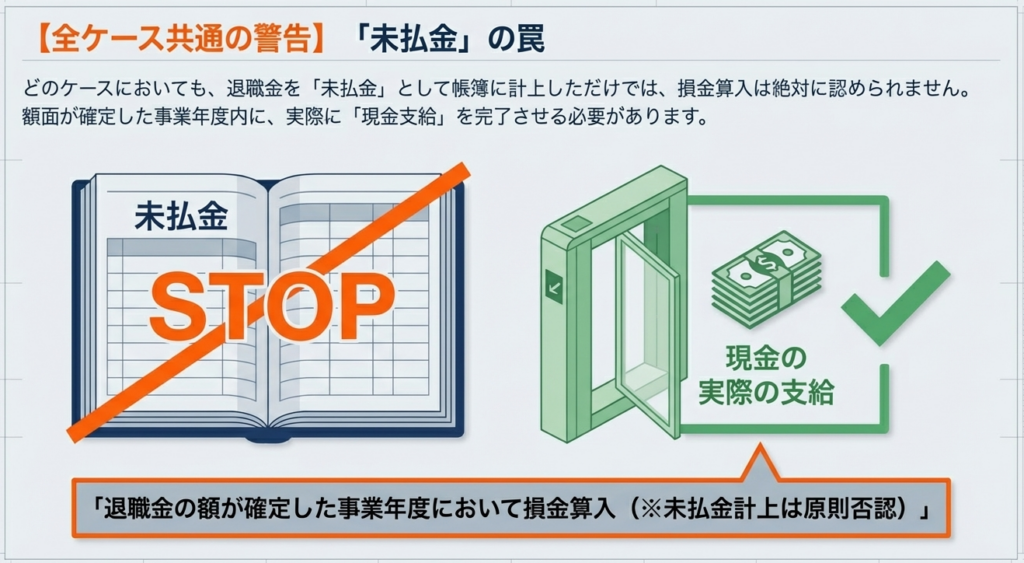

ただし、未払金として計上しただけでは損金算入は認められません。

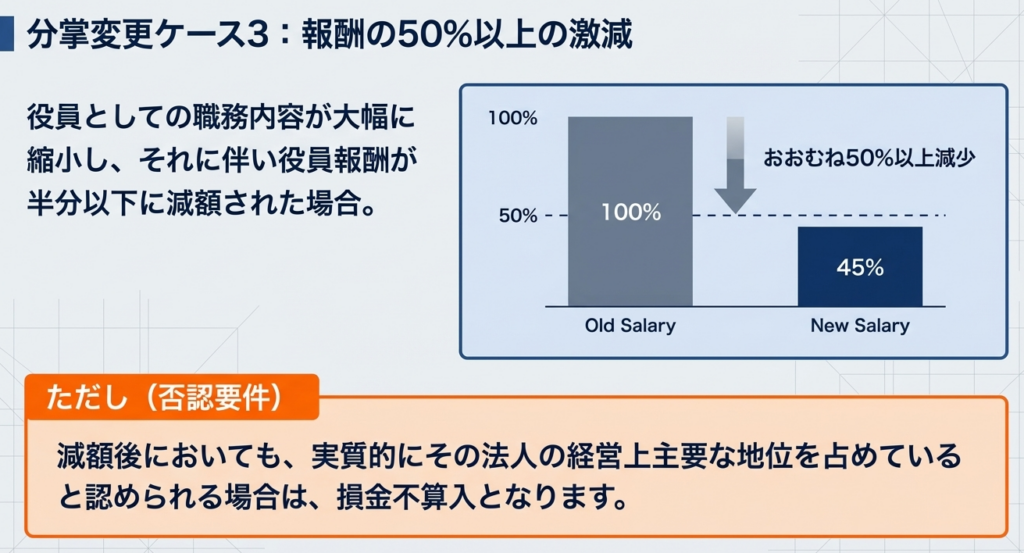

また、役員が「分掌変更(役割の変更)」により実質的に退職したと同様の事情にある場合も、支給額を退職金として取り扱うことができます。具体的には、「常勤から非常勤になった」「取締役から監査役になった」「給与がおおむね50%以上減少した」といったケースが該当します。

ただし、変更後も法人の経営上主要な地位を占め続けている場合や、代表権を有する場合、あるいは実際に支給せず未払金として計上しただけのものは、退職金としての損金算入が認められないため注意が必要です。

スライド解説

解説:使用人の役員昇格・役員の分掌変更に伴う退職金処理

1. はじめに:本制度の重要性と実務における税務リスク

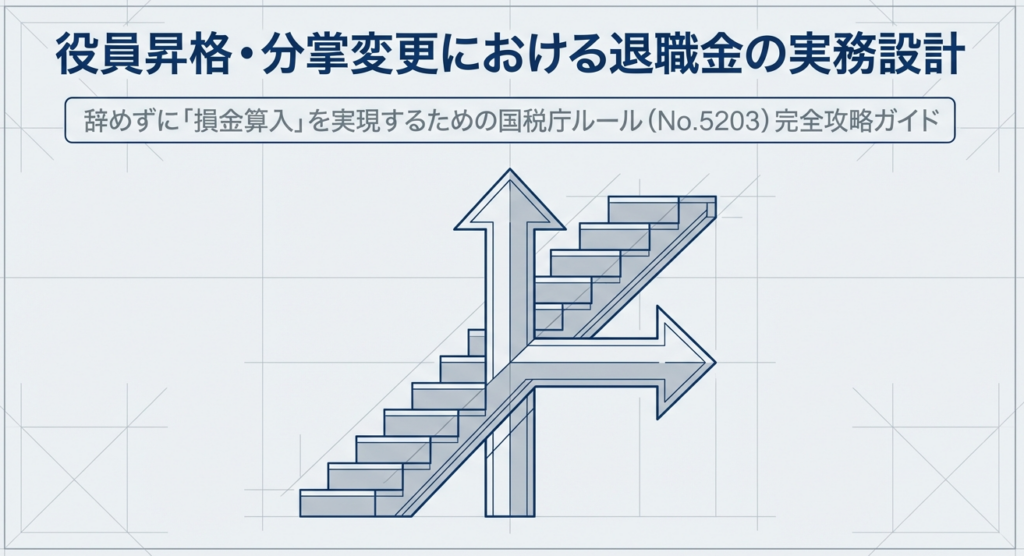

企業経営において、長年貢献した使用人を役員へ登用することや、世代交代に伴う役員の分掌変更(役位や職務内容の変更)は、組織の活性化と承継において極めて重要な局面です。この際、実務上頻繁に検討されるのが「退職金の打切支給」ですが、これは税務調査において最も狙われやすい論点の一つであることを肝に銘じなければなりません。

税務当局は、多額の資金流出を伴う退職金に対し、「真に退職の事実があるのか」「単なる利益操作ではないか」という視点で厳格な事実認定を行います。形式的に「退職金」の名目で処理しても、実態が伴わなければ損金算入は否認されます。

ここで恐ろしいのは、否認された場合の「ダブルパンチ(二重の課税リスク)」です。

法人側では損金算入が否認されて法人税が追徴されるだけでなく、受取側(個人)でも、税務上極めて優遇されている「退職所得」から、税率の高い「給与所得(賞与)」へと再分類され、多額の所得税・住民税が課されることになります。

このリスクを回避するためには、その背後にある「実体判断」のロジックを正確に理解しておく必要があります。

まずは、適正な処理の到達点となる「原則的な取り扱い」から整理していきましょう。

2. 結論:実務における会計・税務処理の到達点

昇格・分掌変更時の退職金が税務上認められるための大原則は、「退職金の額が確定した事業年度において損金算入すること」、そして何より「現実に退職したと同様の事情があること」に集約されます。

実務者が遵守すべき着地点は以下の通りです。

- 支給時期と確定の原則:

原則として、株主総会等で支給額が確定した事業年度に算入します。 - 「未払金計上」の厳禁:

通達でも明示されている通り、未払金として計上したものは損金算入が認められません。 - 金額の妥当性:

職務従事期間や同業種同規模の他社との比較において、「過大役員退職金」とみなされない適正な金額である必要があります。

実務上の要点:So What?

なぜ「未払金」がこれほど厳しく制限されるのか。

それは、キャッシュの支出を伴わない会計操作によって、法人の所得を恣意的に圧縮することを防ぐためです。資金繰りの都合で支払いを先延ばしにする行為は、税務上「退職の事実そのもの」への疑義を招く致命的なミスとなります。必ず現金の支給とセットで処理を行ってください。

次章では、これらを実現するための具体的な実務要件を深掘りします。

3. 詳細解説:損金算入が認められるための具体的要件

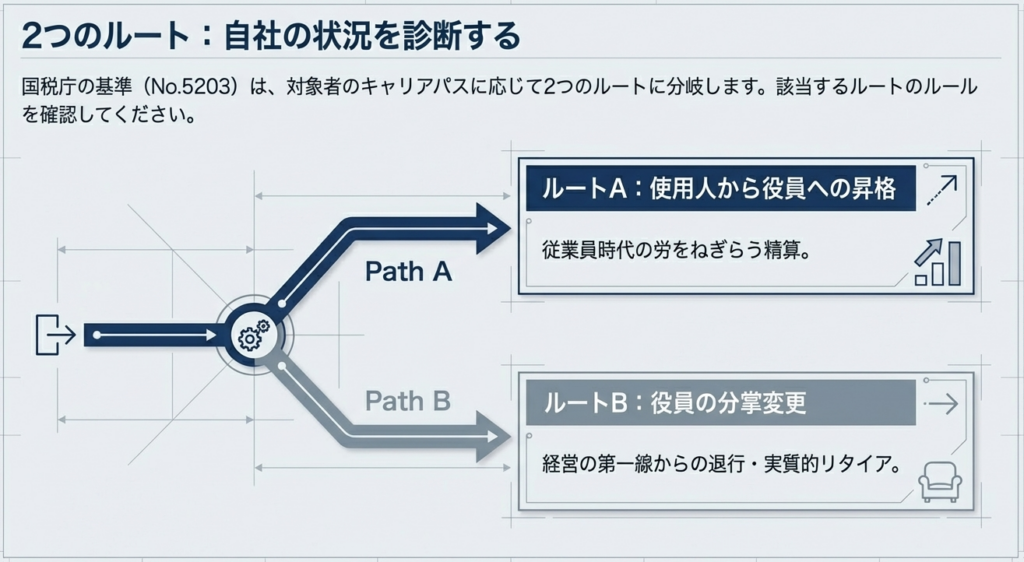

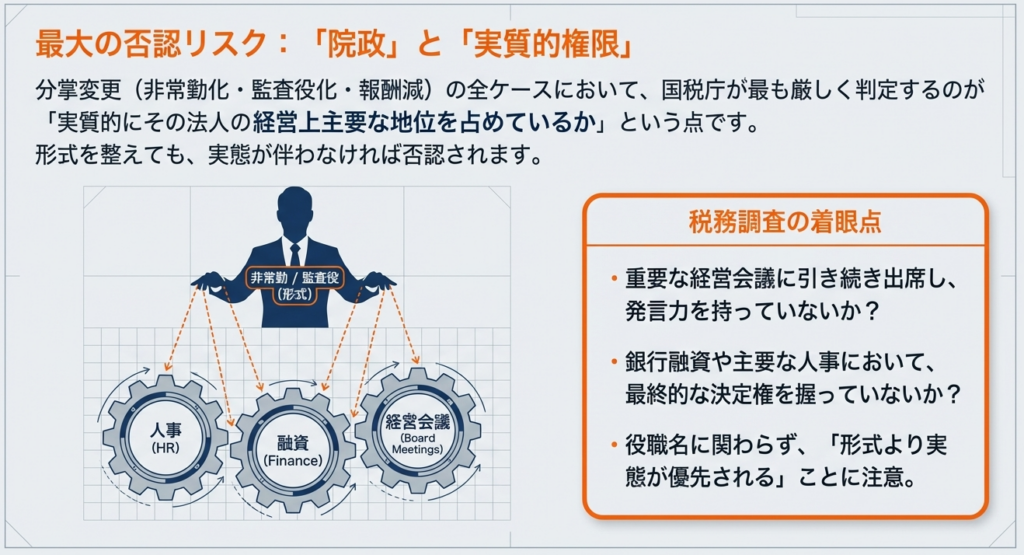

昇格時と分掌変更時では、税務当局がチェックするポイントが異なります。共通しているのは、形式的な役職名ではなく、責任の重さや経営への関与度といった「実態」がどう変化したかという点です。

使用人の役員昇格ケース

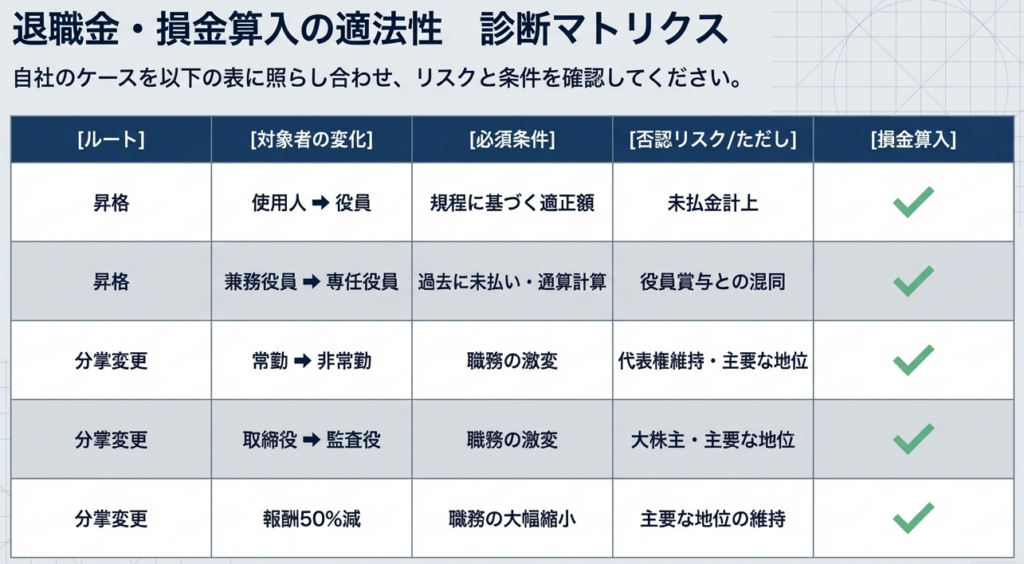

使用人が役員になる際、使用人としての期間に対する退職金を支給(打切支給)する場合の要件は以下の通りです。

退職給与規程に基づく計算と支給:

規程に従い、使用人期間の計算根拠を明確にした上で、現実に支払う必要があります。

特例ケース(既昇格者への後付け支給):

規程の制定や改正に伴い、「既に使用人から役員に昇格している人」に対して後から支給する場合、以下の条件を全て満たせば損金算入が認められます。

・過去にその人に対し、使用人期間の退職金を支払っていないこと。

・対象となる既昇格者「全員」に支給すること。

・昇格直前の給与をベースに、その後のベースアップ等を考慮した相当な金額であること。

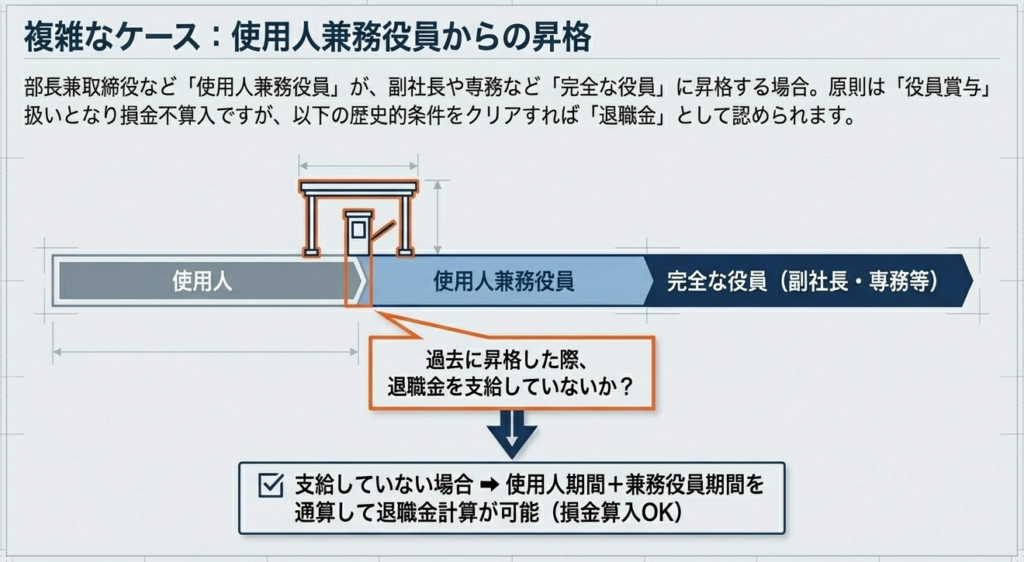

使用人兼務役員の昇格:

専務や副社長など「兼務役員になれない役職」へ昇格する場合、原則としてその支給は退職金ではなく「給与」とみなされます。ただし、「使用人であった期間が相当長く、かつ昇格時に未払いであること」「使用人期間と兼務役員期間を通算して計算されていること」等の厳格な条件を満たす場合に限り、特例として認められます。

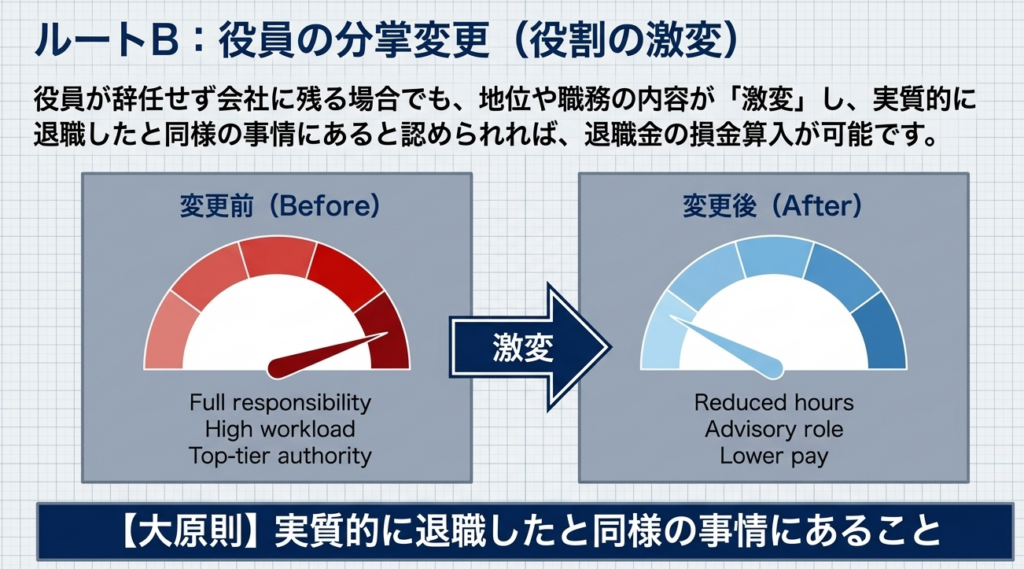

役員の分掌変更ケース

役員としての地位や職務内容が「実質的に退職したと同様の事情」にあるかどうかが、事実認定の分かれ目となります。

| 判定基準 | 内容 | 認められないケース(代表権・経営権の保持) |

|---|---|---|

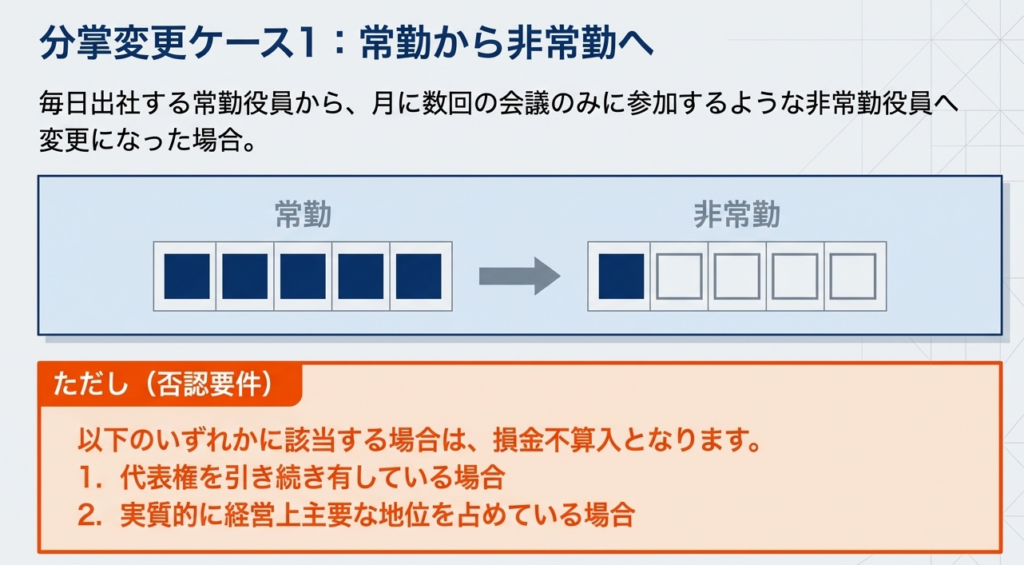

| 1. 常勤から非常勤へ | 常勤役員が非常勤役員になった場合。 | 代表権を有している、または実質的に経営上主要な地位を占めている場合。 |

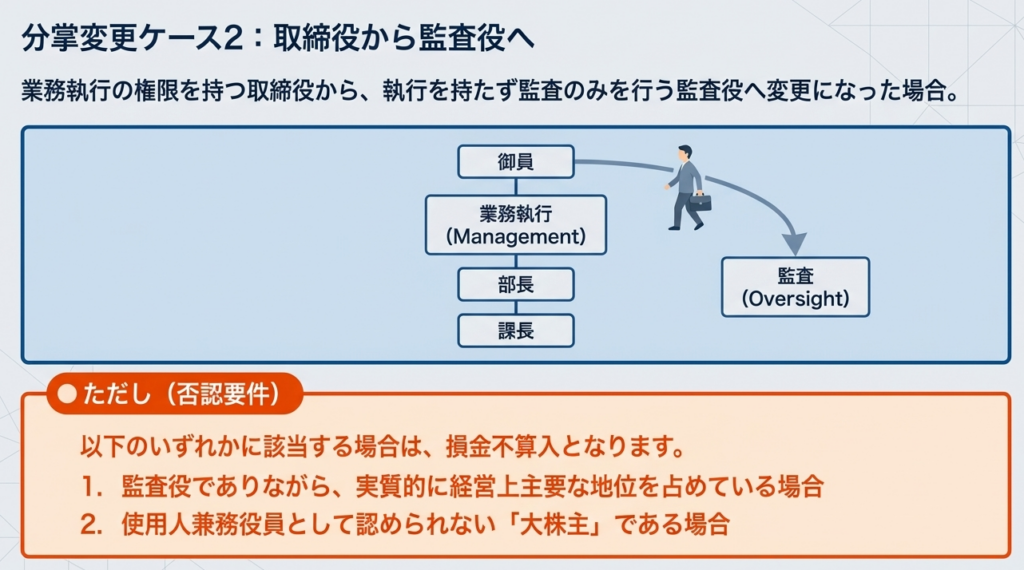

| 2. 取締役から監査役へ | 取締役が監査役に就任した場合。 | 実質的に経営上の主要な地位にある場合や、兼務役員になれないほどの大株主である場合。 |

| 3. 給与の激減 | 給与がおおむね50%以上減少した場合。 | 減給されていても、引き続き代表権を保持している、または経営上主要な地位を占めている場合。 |

実務上の警鐘:So What?

税務当局が最も注視するのは「50%減給」のケースです。

これは判定が容易なため、調査の入り口になりやすいのです。たとえ給与を半分以下に下げ、役職を「相談役」や「顧問」に変えたとしても、依然として代表印を管理していたり、経営会議で最終決定権を持っていたりすれば、退職金処理は否認されます。

「形式」を整えるだけでは不十分であり、「実態」として経営の第一線から退くことが不可欠です。

4. まとめ:実務での注意点とリスク回避のポイント

将来の税務調査において、当局の追及を退けるための防御壁は、事前の「客観的な証拠」づくりに他なりません。

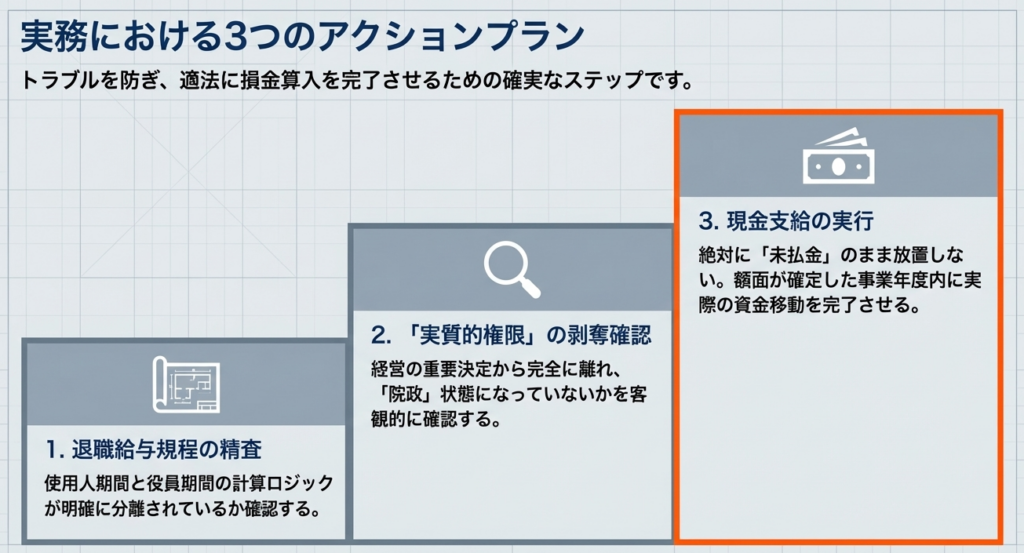

- 「未払金計上」の完全排除:

資金繰り計画を事前に立て、必ず確定した事業年度内にキャッシュを動かしてください。 - 退職給与規程の整備:

恣意的な金額決定を疑われないよう、客観的な計算根拠となる規程を整備し、それに基づいた議事録(株主総会・取締役会)を確実に作成してください。 - 「経営上の主要な地位」の排除を可視化する:

分掌変更の際は、単に役職を変えるだけでなく、以下の事実を議事録等に記録し、実態を伴わせてください。- 代表権の返上と商業登記の変更。

- 会社実印の管理権の移譲。

- 銀行届出印の変更(署名権限からの除外)。

- 個室の明け渡しや、出勤日数の明確な減少。

実務のアドバイス:So What?

税務調査は数年後に行われます。その際、当時の記憶に頼ることは不可能です。

議事録に「なぜこのタイミングで分掌変更が必要だったのか」「どのように職務権限が移譲されたのか」という経緯を具体的に記載しておくことが、最強の防御壁となります。

この領域の判断は、最終的には個別具体的な「事実認定」に委ねられます。少しでも疑義がある場合は、独断せず、顧問税理士や管轄の税務署(電話相談センター等)に事前照会を行い、確実性の高い実務遂行を徹底してください。

ガイド:Q&A

第1問: 役員退職金が原則として損金の額に算入される時期と、その算入が認められるための基本的な要件について説明してください。

原則として、退職金の額が確定した事業年度において損金の額に算入されます。ただし、その金額が役員の業務従事期間、退職の事情、同業種同規模の法人の支給状況などに照らして「相当である」と認められることが要件となります。

第2問: 使用人が役員に昇格した際、使用人期間の退職金を「未払金」として計上した場合の税務上の扱いはどうなりますか。

使用人が役員に昇格した際に、退職給与規程に基づき計算された金額であっても、未払金等に計上した場合には損金の額に算入されません。実際に支給することが、その事業年度の損金算入の条件となります。

第3問: 使用人兼務役員が、副社長や専務などの「使用人兼務役員とされない役員」に就任した際に支給される金銭は、原則としてどのように取り扱われますか。

原則として、使用人兼務役員であった期間の退職金として支給されたものであっても、その役員に対する「退職金以外の給与」として取り扱われます。ただし、特定の要件をすべて満たす場合に限り、使用人としての退職金として認められます。

第4問: 使用人兼務役員から専務等へ昇格した際の支給が、「使用人としての退職金」と認められるための過去の経歴に関する条件を述べてください。

対象者が過去において「相当の期間」使用人として勤務した後に使用人兼務役員に昇格しており、かつ、その昇格時に使用人期間に係る退職金の支給を受けていないことが条件の一つとなります。

第5問: 退職給与規程を新設・改訂し、既に役員へ昇格済みの全員に退職金を支給する場合、損金算入が認められるための計算基準について説明してください。

支給額が、その役員が役員となった直前の給与額を基礎とし、その後のベースアップの状況等をしんしゃくして計算された金額として、相当なものである必要があります。また、過去に退職金の支給が行われていないことも条件です。

第6問: 役員の「分掌変更」において、実質的に退職したと同様の事情があると認められるための基本的な考え方を述べてください。

分掌変更によって役員としての地位や職務の内容が激変し、実質的に退職したと同様の事情にあると認められる場合に、退職金として取り扱うことができます。地位の変化だけでなく、実態を伴う変化が求められます。

第7問: 常勤役員が非常勤役員になった場合でも、退職金として認められないのはどのようなケースですか。

非常勤になったとしても、その役員が依然として代表権を有している場合や、実質的にその法人の経営上主要な地位を占めていると認められる場合は、退職金としての取り扱いは除外されます。

第8問: 取締役が監査役に就任した際、退職金としての取り扱いが否定される具体的な条件を2つ挙げてください。

第一に、監査役でありながら実質的に法人の経営上主要な地位を占めている場合です。第二に、使用人兼務役員として認められないような大株主である場合、退職金としての取り扱いは認められません。

第9問: 役員の分掌変更に伴う給与の減少が、退職事実の判定基準となる場合、その減少幅の目安はどの程度ですか。

分掌変更後の役員の給与が、変更前と比較しておおむね50パーセント以上減少したことが一つの目安となります。ただし、この場合も経営上の主要な地位を占めていないことが前提条件となります。

第10問: 分掌変更により退職金を支給する場合において、未払金計上に関する制限はどのようになっていますか。

分掌変更の場合も原則として、未払金等に計上したものは退職金には含まれません。実質的な退職と同様の事情がある場合に、実際に支給されたもののみが対象となります。