国税庁タックスアンサーの「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」について解説します。

解説動画

詳細

平成29年4月1日以後に支給決議される法人の「役員に対する給与」のうち、原則として以下の3つのいずれかに該当しなければ、法人税法上、損金の額に算入されません。

- 定期同額給与:

毎月など1か月以下の一定期間ごとに支給され、事業年度を通じて支給額が同額である給与です。期首から3か月以内の改定や、業績の著しい悪化などやむを得ない事情による改定も一定の要件下で認められます。 - 事前確定届出給与:

所定の時期に確定した額の金銭や株式等を交付する定めに従い支給される給与で、原則として一定の期限内に税務署へ届出書を提出したものです。 - 業績連動給与:

利益や株価等の業績指標に基づいて客観的に算定される給与で、一定の適正な手続き等の要件を満たしたものです。

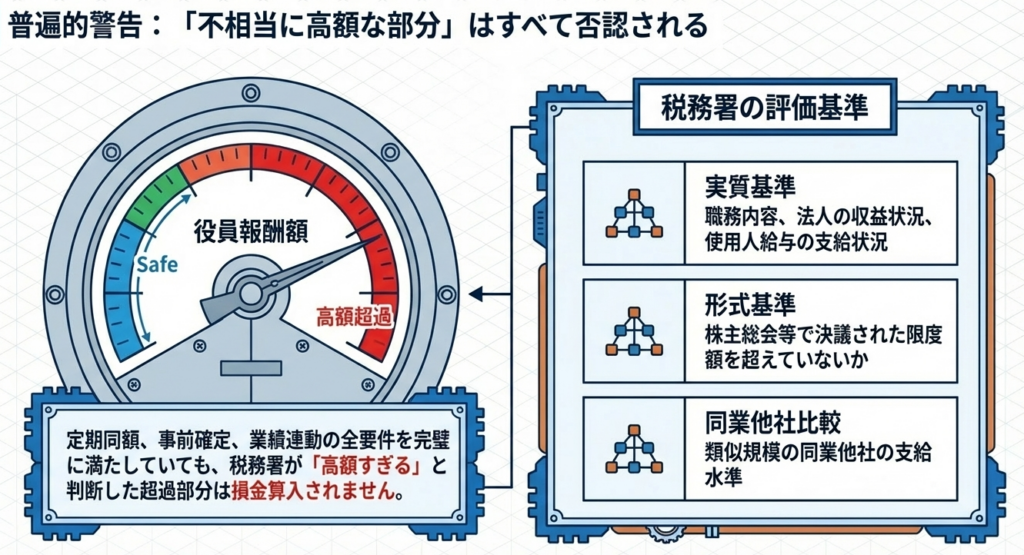

ただし、これらに該当する給与であっても、「不相当に高額な部分の金額」や「事実を隠蔽・仮装して支給されたもの」については、損金算入が認められません。

スライド解説

解説:役員報酬の損金算入の要件と実務上の留意点

1. 導入:役員給与税務の戦略的重要性

法人税実務において、役員給与の取り扱いは「最重要の関門」と言っても過言ではありません。私が多くの税務調査に立ち会ってきた経験から言えるのは、ここでのミスは単なる事務的な誤りでは済まないということです。

もし、支給した役員給与が税務上の「損金」として認められなかった場合、企業は実質的に「法人税」と「所得税」の二重課税、いわゆる「ダブルパンチ」に見舞われます。

例えば、損金不算入となった1,000万円の給与に対し、法人税(約30%)が課される一方で、受領した役員個人には最高税率55%の所得税・住民税が課されます。実質的な税負担率は約85%に達し、企業のキャッシュフローに甚大なダメージを与えるのです。

平成29年度税制改正により、インセンティブ報酬を軸とした「攻めの経営」を支える枠組みが整備されました。しかし、それは同時に「手続きの厳格な遵守」を求めるものでもあります。実務担当者は、単なる節税のテクニックではなく、コーポレートガバナンスと法令遵守が企業の信頼性に直結するという視点を持たなければなりません。

次のセクションでは、実務者が真っ先に把握すべき「結論としての処理方針」を整理します。

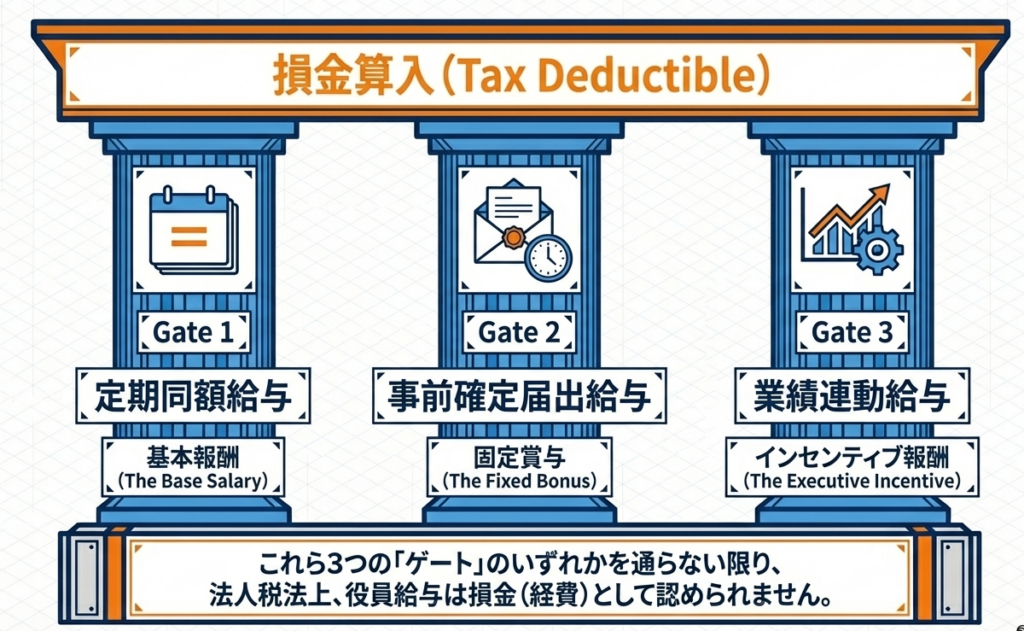

2. 結論:損金算入可否の全体像

法人税法上、役員給与は「原則として損金不算入」です。恣意的な利益調整(利益が出たから役員賞与で利益を圧縮するなど)を封じるため、極めて厳しい制約が課されています。

損金算入が認められるのは、以下の「3つの柱」のいずれかに該当する場合のみです。

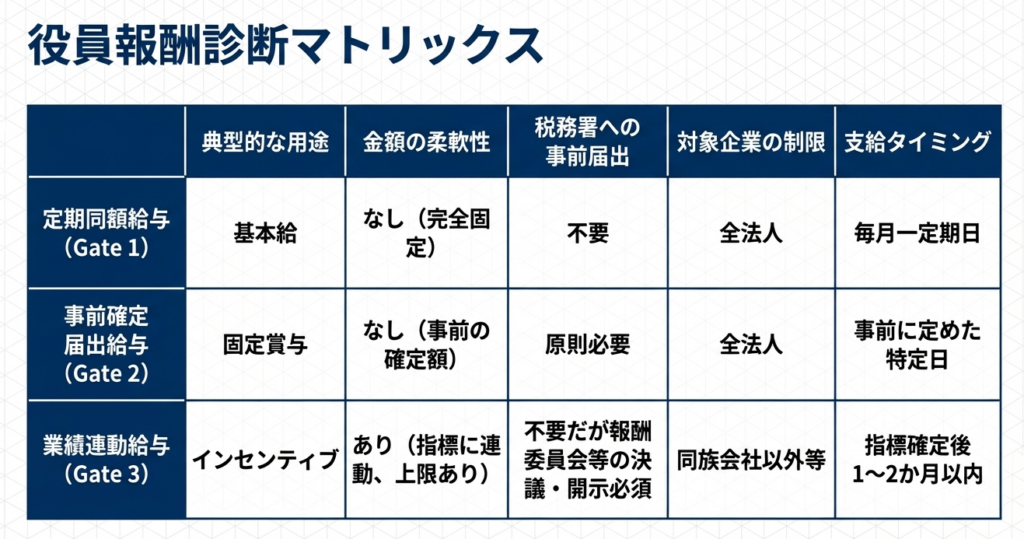

役員給与の3つのカテゴリー比較

| カテゴリー | 概要 | 戦略的意義・活用シーン |

|---|---|---|

| 定期同額給与 | 1か月以下の一定期間ごとに同額を支給。 | 役員報酬の基本形。安定的な生活保障と毎月の固定費管理。 |

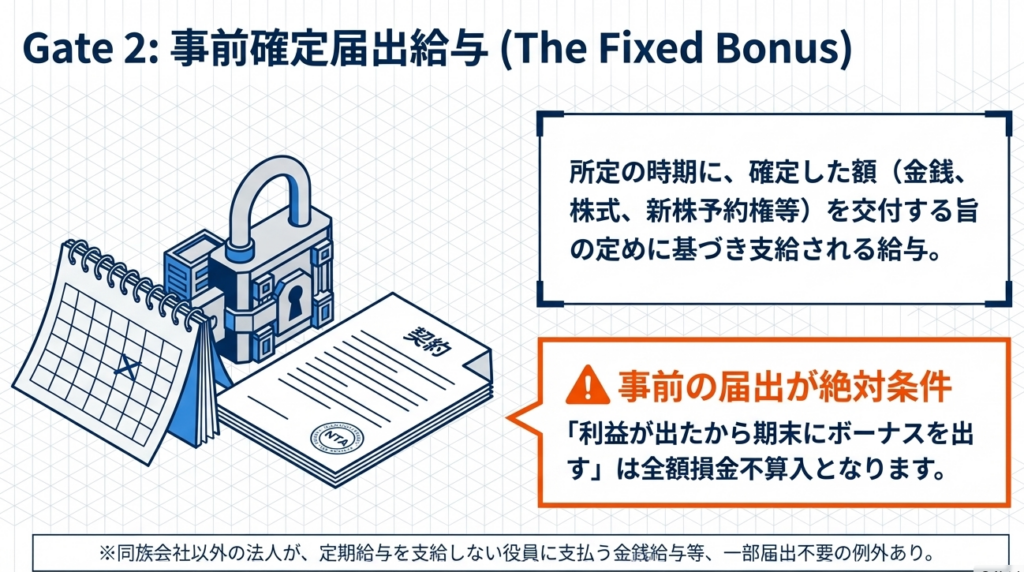

| 事前確定届出給与 | 支給時期と金額を「あらかじめ」税務署に届け出て支給。 | 役員賞与(ボーナス)を損金化する唯一の手段。 |

| 業績連動給与 | 利益や株価、売上高等の指標に基づき算定。 | 上場企業等のインセンティブ報酬。業績向上への動機付け。 |

厳格な除外規定(ペナルティ)

上記のカテゴリーに形式上合致していても、以下の場合は損金算入が否認されます。

不相当に高額な部分:

職務内容や類似企業の水準から見て、過大と判定された金額。

隠蔽・仮装:

帳簿の改ざん等、事実を偽って支給した場合。この場合、特例の余地なく全額が損金不算入となります。

全体像を把握したところで、各給与体系の詳細な要件を深掘りしていきます。

3. 詳細解説:損金算入が認められる3つの制度要件

実務でミスが起きるのは、決まって「タイミング」と「判定基準」の誤認です。法が求めるスケジュールを1日でも過ぎれば、救済措置はほとんどありません。

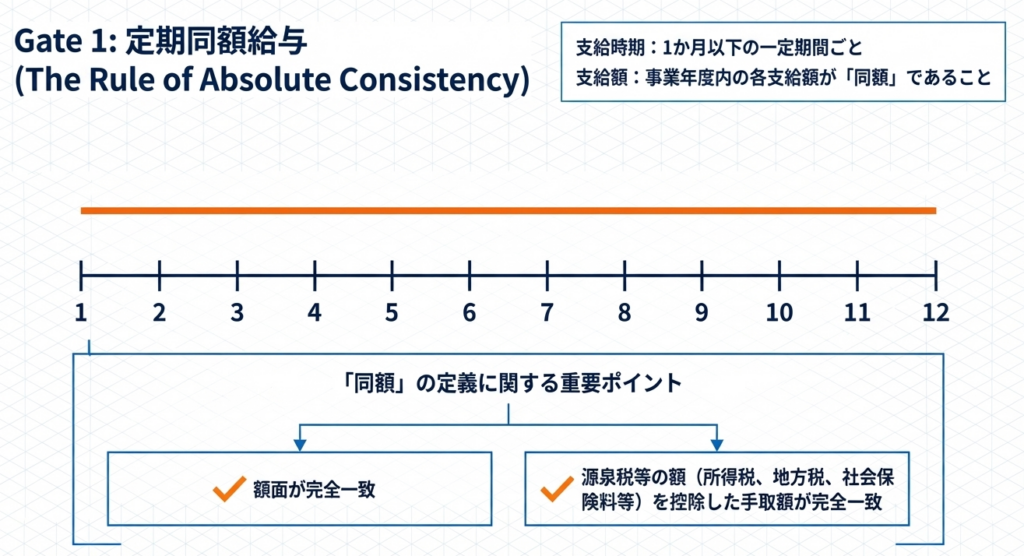

3.1 定期同額給与の厳格な運用要件

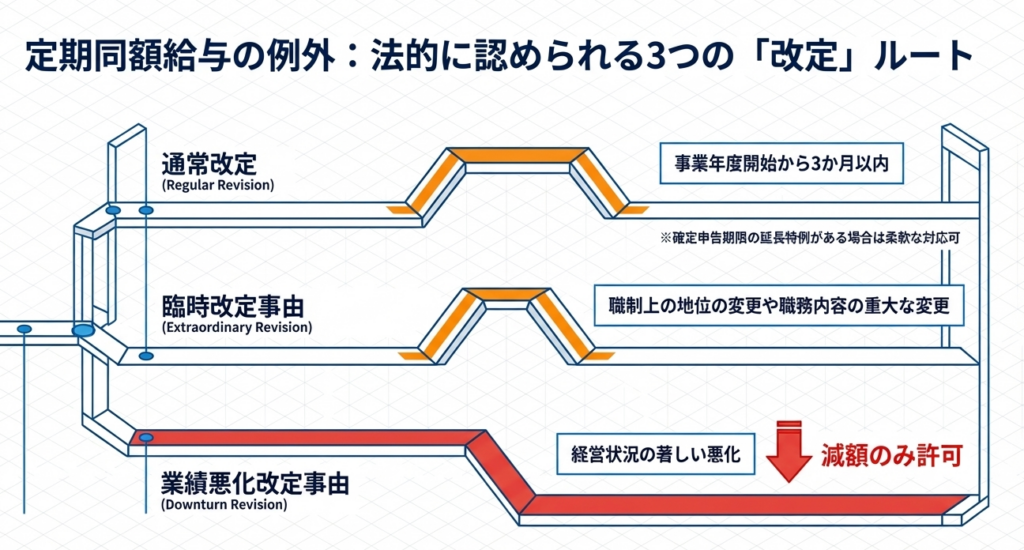

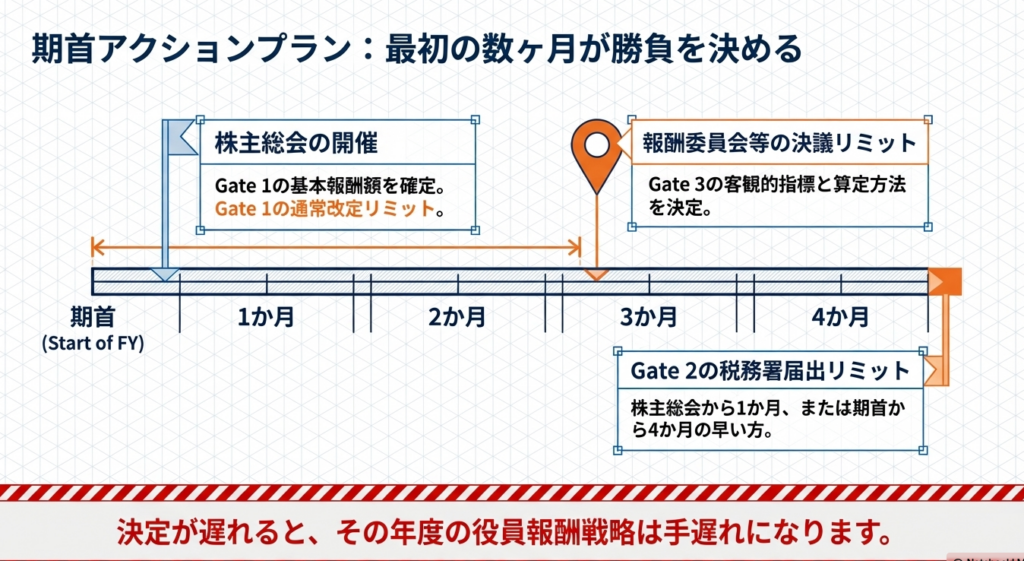

定期同額給与は、毎月同じ額を支払うことが絶対条件です。実務上、期中での改定が認められるのは以下の3つの事由に限定されます。

- 通常改定:

事業年度開始から「3か月(確定申告期限の延長特例がある場合は、その指定月数+2か月)」を経過する日までに行われる改定。 - 臨時改定事由:

役員の職制上の地位の変更(昇進・降格)や、職務内容の重大な変更など、やむを得ない事情による改定。 - 業績悪化改定事由:

経営状況が「著しく悪化した」ことによる「減額」改定。

警告

「業績悪化改定」の適用ハードルは、実務上極めて高いと考えてください。国税庁は、単なる「目標未達」や「一時的な資金繰りの悪化」を認めていません。

倒産リスクや債権者との協議が必要なレベルの悪化を指します。安易な減額は、期中の他の支給額との同額性を否定される(全額不算入リスク)を招くため、必ず専門家と証跡を確認してください。

3.2 事前確定届出給与と届出期限の遵守

「いつ、いくら(または何株)払うか」を事前に確定させ、一言一句違わぬように支給する制度です。この制度の恐ろしさは「1円でも、1日でも」届出と異なれば、その支給額の全額が否認されるという硬直性にあります。

これは突然のキャッシュ不足に陥っても、役員賞与を減額することすら許されない(税務リスクが生じる)ことを意味します。

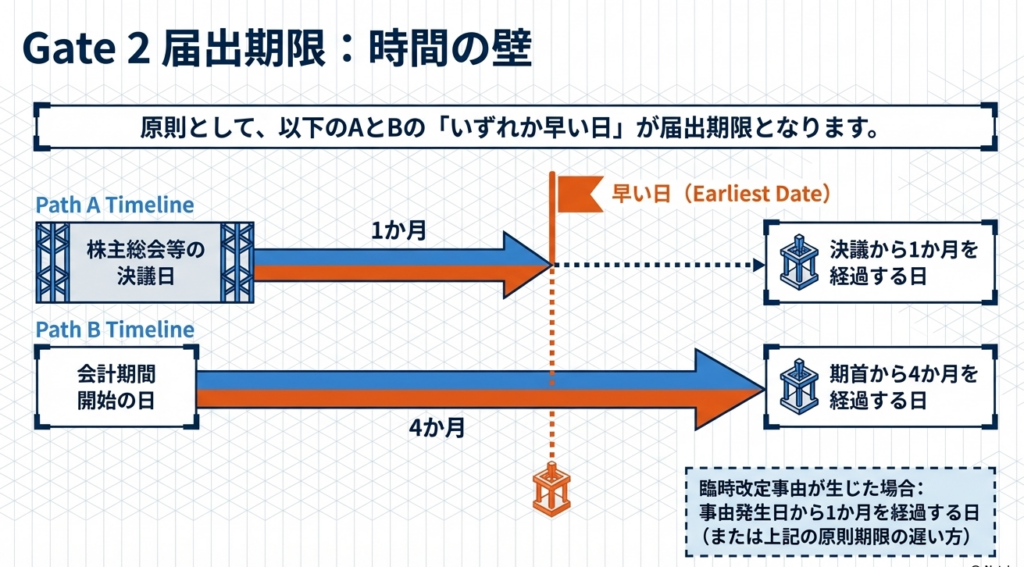

- 届出期限の「いずれか早い日」ルール:

- 株主総会等の決議日から1か月を経過する日

- 会計期間開始の日から4か月を経過する日

※新設法人の場合は、設立から2か月以内という特例があります。

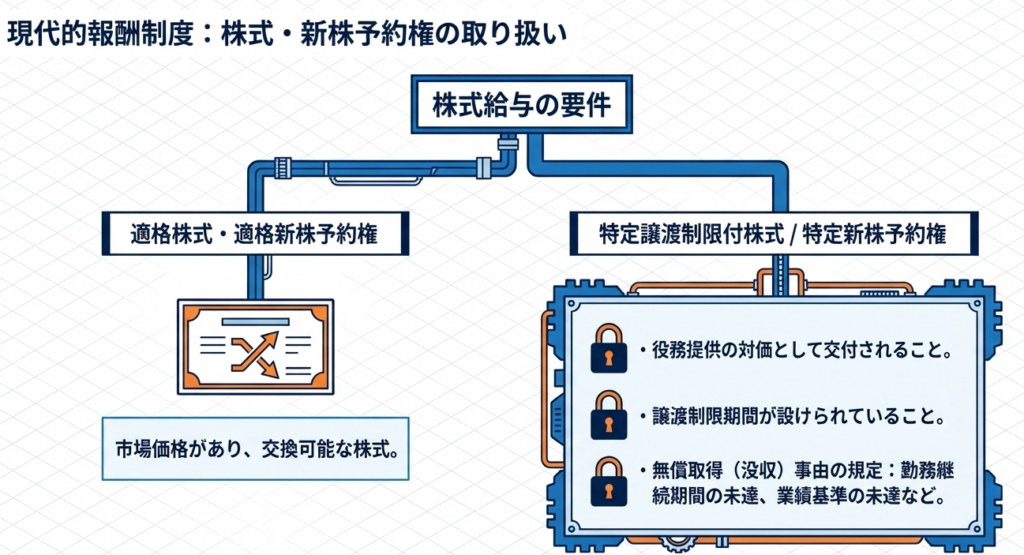

- 株式による交付:

特定譲渡制限付株式(RS)等を用いる場合、金銭交付とは異なる「勤務継続条件」や「無償取得条項」の精査が不可欠です。

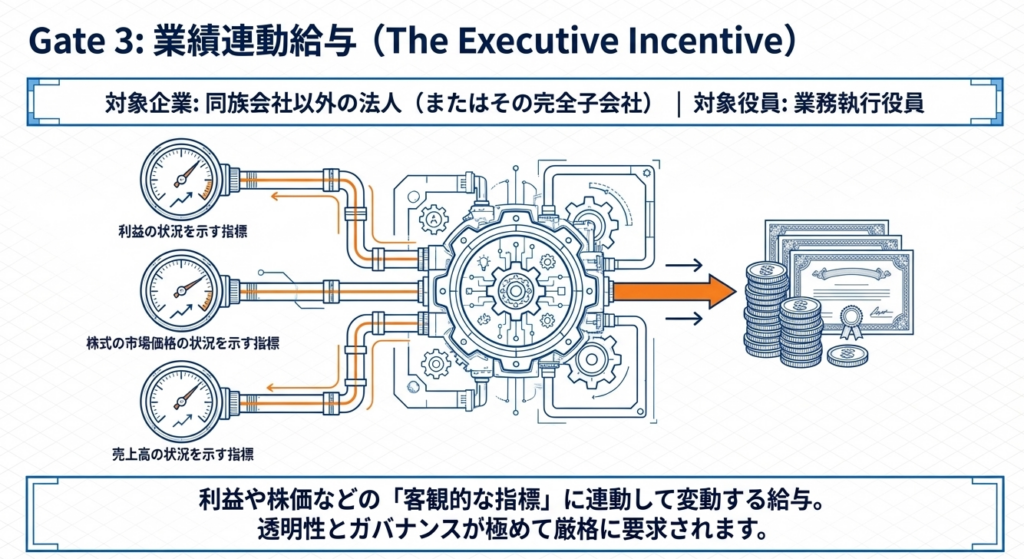

3.3 業績連動給与の透明性と客観性

上場企業や、非同族会社(または非同族会社による100%子会社)が活用できる「攻めの報酬」制度です。損金算入には以下の3要件が必須となります。

- 客観的な指標:

利益だけでなく、株価や「売上高」も指標として認められます。算定方法が客観的に確定している必要があります。 - 適正な手続き:

報酬委員会等により、事業年度開始から3か月(申告延長特例法人は4か月等)以内に算定方法が決定されていること。 - 開示と損金経理:

有価証券報告書等への遅滞なき開示、および会計上の「損金経理(引当金処理を含む)」が必須要件です。

これらの要件を一つでも欠かすと多大な税務リスクを招くため、最後に実務上のチェックポイントをまとめます。

4. まとめ:実務での注意点とリスク管理

税務調査官は、役員給与の「恣意性」を最も嫌います。日常業務では「なぜその金額なのか」「なぜその時期に変えたのか」を客観的に説明できる証跡を残すことが全てです。

実務担当者が留意すべき除外項目

- 使用人兼務役員の給与:

使用人としての給与分は損金算入可能ですが、他の社員と著しく乖離している場合は役員給与として否認されます。 - 退職給与:

業績連動型でない限り「3つの柱」の制限は受けませんが、不相当に高額な部分は否認の対象となります。

実務チェックリスト

- 議事録の整合性:

支給額や時期が、総会議事録と1円単位・1日単位で一致しているか。 - 届出期限の死守:

原則の「4か月経過日」と「決議から1か月」のいずれか早い方をカレンダーに登録しているか。 - 改定理由の文書化:

期中に変更があった場合、単なる業績不振ではなく、具体的な「臨時改定事由」を証明できる組織図や辞令を保管しているか。 - 同族会社の要件確認:

業績連動給与を導入する場合、自社が「100%非同族会社支配」の要件を満たしているか再確認したか。

役員給与の適正な処理は、単なる節税テクニックではなく「企業の信頼性そのもの」です。手続きの不備で数千万円の追徴課税を受けることは、ステークホルダーに対する重大な説明責任の不履行となります。法令を正確に理解し、余裕を持ったスケジュールで進めてください。

以上が、平成29年4月1日以後支給決議分における役員給与税務の核心です。

ガイド:Q&A

問題 1: 法人税法上、損金の額に算入される役員給与には、大きく分けてどのような種類がありますか。

原則として、定期同額給与、事前確定届出給与、または一定の業績連動給与のいずれかに該当するものが損金の額に算入されます。これら以外の給与や、これらに該当しても不相当に高額な部分は損金算入されません。

問題 2: 「定期同額給与」の定義と、基本的な支給条件について説明してください。

その支給時期が1か月以下の一定期間ごとであり、各支給時期の支給額(または源泉税等控除後の額)が同額である給与のことです。また、継続的に供与される経済的利益で、毎月おおむね一定であるものも含まれます。

問題 3: 定期同額給与において、事業年度の途中で支給額を改定できる「臨時改定事由」とはどのようなものを指しますか。

役員の職制上の地位の変更や職務内容の重大な変更など、やむを得ない事情により行われる改定を指します。これには、事業年度開始から3か月以内に行われる定時改定とは別のタイミングでの変更が含まれます。

問題 4: 「業績悪化改定事由」により定期同額給与を減額する場合、どのような理由であれば認められ、どのような理由は認められませんか。

経営状況が著しく悪化したこと、その他これに類する理由による減額改定であれば認められます。一方で、法人の一時的な資金繰りの都合や、単に業績目標値に達しなかったことなどは、この事由には含まれません。

問題 5: 「事前確定届出給与」とはどのような給与を指しますか。

所定の時期に、確定した額の金銭、または確定した数の株式や新株予約権等を交付する旨を定めて支給される給与です。定期同額給与や業績連動給与のいずれにも該当しないものを指します。

問題 6: 事前確定届出給与の届出期限(原則)について、時期の基準を説明してください。

原則として、株主総会等の決議の日(職務執行開始日の方が早ければその日)から1か月を経過する日と、会計期間開始の日から4か月を経過する日のうち、いずれか早い日が期限です。新設法人の場合は、設立の日以後2か月を経過する日が期限となります。

問題 7: 事前確定届出給与において、届出が不要となる例外的なケースを1つ挙げてください。

定期給与を支給しない役員に対して、同族会社に該当しない法人が支給する金銭による給与などは、事前確定届出給与の届出を行う必要がありません。また、将来の役務提供に係る一定の株式や新株予約権による給与も対象外となる場合があります。

問題 8: 損金算入の対象となる「業績連動給与」の算定基礎となる指標には、どのようなものがありますか。

利益の状況を示す指標、株式の市場価格の状況を示す指標、または売上高の状況を示す指標が基礎となります。これらの指標を基礎として、金銭の額や株式・新株予約権の数が客観的に算定される必要があります。

問題 9: 業績連動給与が損金算入されるために必要な、客観的な手続(開示等)について説明してください。

職務執行期間開始から3か月以内に報酬委員会等で算定方法を決定し、その内容を有価証券報告書等で遅滞なく開示する必要があります。また、実際に損金経理を行っていることも要件となります。

問題 10: 役員給与が損金算入の3つのカテゴリーに該当する場合であっても、損金算入が否定されるのはどのような時ですか。

その給与の額のうち、不相当に高額な部分の金額は損金に算入されません。また、法人が事実を隠蔽したり仮装して経理したりして支給する給与については、その全額が損金の額に算入されません。